GDR发行热度不减 ,A股出海再融资添新选项

孟茹静、冼仲恩:GDR有望成为中资企业走向国际资本市场的新路径,那么什么样的企业适合考虑发行GDR?GDR和其他再融资渠道对比有何区别?

文 | 孟茹静、冼仲恩

在中美摩擦的背景下, A股公司对赴美融资不可避免心存顾虑,寻求新的国际融资渠道迫在眉睫,全球存托凭证(Global Depositary Receipt,简称GDR)成为A股出海再融资的新选项。

2022年以来,多家已在A股上市的中资企业在欧洲资本市场发行了GDR,其中包括锂电、医疗保健、高端制造行业的企业,截至2023年7月底,共有21家企业发行GDR。GDR似乎有望成为中资企业走向国际资本市场的新路径,承接部分中资企业出海融资的需求。那么,什么样的企业适合考虑发行GDR?而且,GDR和其他再融资渠道对比有何区别?本文将介绍GDR是什么和已发行的GDR概况,并将GDR和其他海外融资渠道对比,为企业通过GDR在海外融资提供一些参考。

首先,什么是GDR?在有些地区,由于法规等限制,外国公司无法直接发行股票募集资金,而是通过在该地区发行存托凭证(Depositary Receipt,简称DR)进入相应的资本市场募资。例如,许多中概股,如腾讯、阿里巴巴、百度等,通过在美国发行美国存托凭证(American Depositary Receipt)达到上市融资的目的。

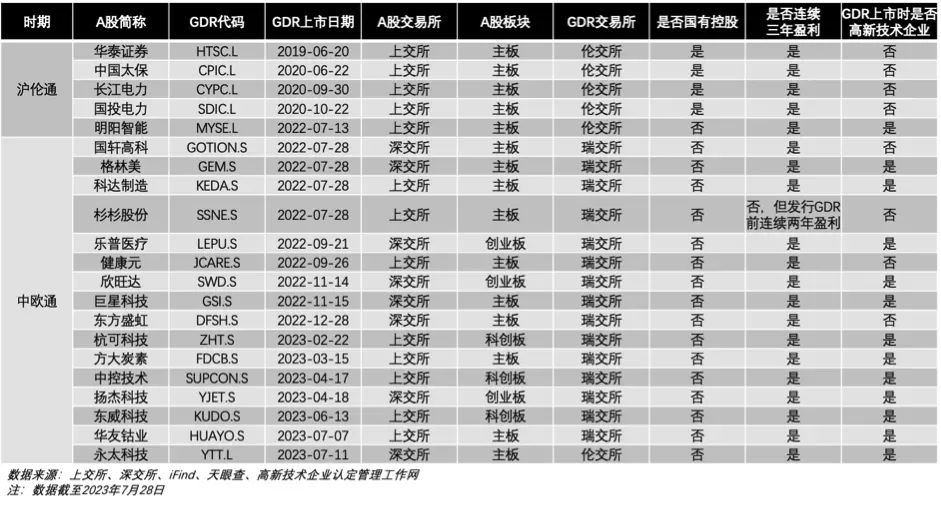

本文所指的GDR,也是一种存托凭证,是中国企业在欧洲的交易所发行的代表A股权益的证券,这是中国和欧洲的资本市场互联互通机制下的业务,也就是常说的沪伦通和中欧通。2018年,沪伦通机制初步创建,符合条件的上海证券交易所(简称上交所)的A股上市公司可以在伦敦证券交易所(简称伦交所或LSE)通过发行GDR上市融资。2019年,华泰证券发行首支GDR,2020年,中国太保、长江电力、国投电力三家国企也先后发行GDR。随后中美矛盾升温,中资企业赴美融资减少,政策支持开辟新的融资渠道。2022年,沪伦通升级扩容至中欧通,GDR发行主体扩容至涵盖深圳证券交易所(简称深交所)上市企业,发行地拓展至包括瑞士证券交易所(简称瑞交所或SIX)、德国法兰克福证券交易所(简称FWB)。2022年7月中欧通正式开通,多家民企相继发行GDR。截至2023年7月28日,共有21家中国企业已在LSE、SIX发行GDR,根据同花顺iFind数据,还有30余家企业准备发行GDR。

那么选择发行GDR的一般是什么企业呢?

目前来说,GDR面向的是已经在A股市场上市的企业。如表1所示,在中欧通开通后,发行GDR的16家企业,来自深交所和上交所的各占一半,其中10家来自主板、3家来自科创板、还有3家来自创业板。而且,我们可以观察到,在沪伦通升级扩容至中欧通前后,发行GDR的企业类型有些不同,沪伦通时期发行GDR的企业基本是传统行业的国有控股企业,而在中欧通时期,发行GDR的企业目前为止都为民营企业,且大多是连续三年盈利的高新技术企业。

表 1 已发行GDR概况

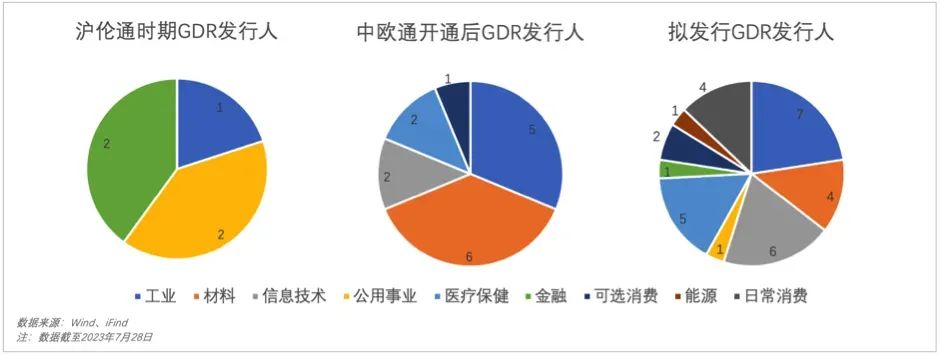

从具体行业分布来看,中欧通开通后,GDR发行企业大多来自工业和材料行业,其中包括科达制造、东威科技、中控技术等高端制造企业,以及国轩高科、格林美、欣旺达等多家锂电池相关企业。而计划发行GDR的企业也大部分来自工业、材料、信息技术行业,此外还包括了一些中国医药等医疗保健企业,和牧原股份等日常消费企业。

图 1 GDR发行企业行业分布

接下来我们谈谈企业为什么要选择发行GDR,以及,作为A股上市企业的再融资新选项,发行GDR对比A股定增和去其他市场融资,例如去香港发行H股,有什么优势或劣势?

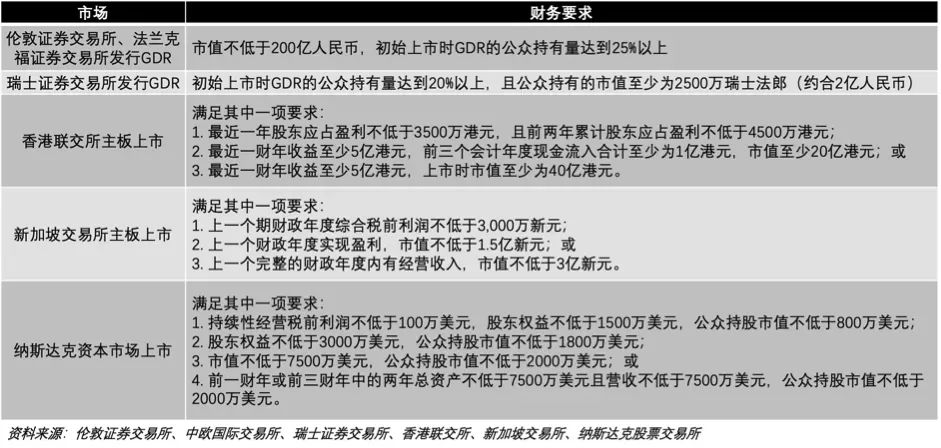

首先,从资金需求来看,发行GDR募集资金的特点是门槛较低、过程较快、募集金额规模大小。具体来看,发行GDR并未设置盈利要求,且在瑞交发行GDR对于市值的要求也相对香港较低(见表2),因此相对于发行H股,发行GDR门槛更低。然而,如表1所示,从过往成功发行的案例来看,虽然发行GDR并未设置盈利要求,获批发行GDR的企业大多是已经连续三年盈利。

表 2 发行GDR和其他海外融资渠道财务要求对比

至于通过发行GDR进行再融资过程较快,根据同花顺iFind数据,企业发行GDR从决议生效日到上市日,伦交所平均耗时约220天,瑞交所平均耗时约128天。然而,其他再融资渠道,比如A股定增或发行H股,一般来说大概需要半年到一年的时间。因此,对再融资时效要求较高的A股企业会青睐GDR也就不难理解了。不过值得注意的是,若企业还未在A股市场上市,那么现行中欧通机制并不容许这些企业去欧洲发行GDR,在这种情况下,选择在海外直接上市一般比寻求在A股先上市再去欧洲发行GDR的流程要短且过程更简单。

关于通过GDR募集金额规模大,我们可以比较一些数据。已经发行的 21支GDR平均募资金额约为5.26亿美元,若除去4支国有控股企业,以2022年以来发行的17支GDR计算,平均募资金额也有约3.33亿美元,折合人民币超过20亿元。根据Wind数据,2022年以来,香港联交所发行的中资股平均募资金额约1.93亿美元,纳斯达克上市的中概股平均募资金额约3000万美元,相比之下,通过GDR募资规模比较可观,能够满足一些企业的再融资需求。

其次,除了上述三方面的资金需求之外,企业通过GDR再融资也可能是从企业战略发展方面考量。发行GDR能够帮助企业提升国际知名度,拓展海外业务,将募集的美元资金进行海外投资。例如,最新发行GDR的氟化工龙头企业永太科技,其海外业务营收占比超过40%,发行GDR可以满足公司海外业务发展的需求,帮助开拓海外市场,强化全球产业链布局。除了海外业务,一些企业可能也有去海外投资建厂的需求,比如一些中国的锂电池企业去欧洲建厂,就近配套欧洲车企,承接欧洲订单,拓展海外市场,像欣旺达、国轩高科等都在欧洲布局了工厂或基地,这些企业发行GDR募集的海外资金就可以用于公司海外项目的建设。

最后,企业发行GDR不仅可以满足资金需求和布局发展战略,也可以为股东提供更多样的退出渠道。若GDR流动性充足,股东可以直接在欧洲市场卖出GDR退出,或者股东也可以将GDR兑回成A股,在中国市场卖出A股退出。然而,需要注意的是,GDR兑回A股设有兑回限制期 ,监管规定GDR上市之日起120天内不得兑回A股,而且,公司控股股东、实际控制人及其控制的企业认购的GDR自上市之日起 36 个月内不得转让。

在了解GDR优势的同时,企业也不能忽视一些问题。由于GDR流动性不足等原因,GDR通常会折价发行,因此存在老股权益稀释的问题,企业A股的股价也因此可能承压。2022年以来发行的17支GDR相比于GDR发行日当天A股收盘价平均折价率约为8%,其中有15支存在折价,2支存在溢价。虽然如此,业内人士也称GDR折价一般会比A股定增要小,相比定增GDR或更有利于减少老股权益稀释。

此外,GDR的发行过程也可能存在其他变量,比如监管政策。2023年5月,证监会发布《监管规则适用指引——境外发行上市类第6号:境内上市公司境外发行全球存托凭证指引》明确GDR发行企业定位和对GDR投资者穿透式监管的要求,其中提到企业定位是“具有一定市值规模、规范运作水平较高的境内上市公司”,以及“投向符合国家产业政策的主业领域,满足海外布局、业务发展需求”。随后,鱼跃医疗、伯特利、杰瑞股份、领益智造、爱旭股份5家公司宣布终止GDR发行。尽管从公告来看,终止GDR发行的公司大多将终止发行GDR的原因归结为国内外资本市场环境变化和出于公司财务、经营情况、资金需求、战略规划等考量,但是,监管新规的发布可能亦是造成GDR发行计划生变的因素。

接下来,我们再谈谈关于GDR发行地选择的问题。企业发行GDR可以选择欧洲的三个交易所,包括LSE、SIX、法兰克福证券交易所(简称FWB)。如前面表1所示,目前GDR发行目的地主要是LSE和SIX,在中欧通开通后发行的16家企业中,有15家都选择在SIX上市,这几个欧洲交易所对比有何区别呢?

从GDR发行门槛方面看,如表2所示,SIX对市值要求为公众持股市值不低于2500万瑞士法郎(折合人民币约2亿元),远低于LSE和FWB要求的市值不低于200亿人民币。但根据过往发行的GDR案例,大部分公司市值都超过200亿人民币,仅有健康元、东威科技、永太科技几家市值低于200亿人民币。虽然永太科技市值低于要求的标准,但仍在LSE发行了GDR。在发行时效上,前面也提到了,根据过往案例,在SIX发行GDR平均比在LSE快3个月左右。

从交易所规模、行业分布和企业估值看,三家交易所各有特点。根据Wind数据,LSE规模较大,有超过2000家上市公司,FWB次之,有超过600家,而SIX规模较小,有逾200家上市企业。

而且,三个交易所的行业侧重各有不同,图2显示了三个交易所上市企业数量的行业分布,可以看出LSE偏重金融行业,占比接近30%,其次为工业和可选消费,作为中国头部券商之一的华泰证券就是在LSE发行了沪伦通机制下的首只GDR。在SIX上市企业中,工业、金融、医疗保健行业比重较大,分别为26%、18%、15%;而在FWB上市企业中,工业、可选消费、信息技术占比较高,分别为19%、18%、16%。

图 2 LSE、SIX、FWB上市企业行业分布

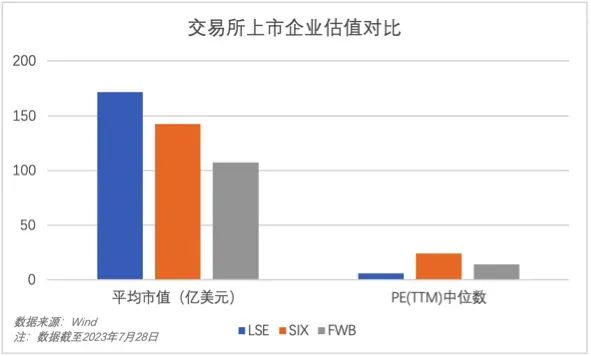

在公司估值方面,如图3所示,LSE上市企业平均市值规模较大,但SIX企业市盈率中位数较高。此外,从对中国企业认可度来看,在发行GDR前,LSE已有中国国航、大唐发电等四家中国企业发行普通股,FWB也有海尔智家、中德环保,而瑞交所此前未有中国企业上市。在中欧通开通后,中国企业发行GDR进入欧洲资本市场,也会为境外投资者提供了解中概股的渠道,提高中资企业的认可度。

图 3 LSE、SIX、FWB上市企业估值对比

总结来看,SIX门槛较低、流程较快、估值较高,可能是其成为发行GDR热门目的地的原因。而且,在地缘政治风险上升,中美摩擦升级,其他美国盟友可能需要站队的情况下,瑞士作为永久中立国,能为中国发行人和中资企业投资者提供较为稳定的政治环境和较为安全的金融体系。不仅如此,SIX也有可能受惠于集群效应,目前已有多家与锂电池产业链相关的中国企业在SIX发行GDR,这种情况有可能吸引更多新能源企业到SIX发行GDR。至于FWB, 虽然目前还未有公司在FWB发行GDR,但根据iFind资料显示,三一重工在今年2月公告计划在FWB发行GDR,推进公司的数智化战略和海外产业布局,这也和德国制造业领先、FWB上市企业中工业企业比重较大相契合。若有三一重工的先例可参考,估计未来会有更多的制造业企业考虑FWB这个目的地。

综上所述,GDR可以为A股上市企业提供一个门槛较低、流程较快、能满足资金需求、推进国际化布局的出海融资的新渠道,而且,各具特色的LSE、SIX、FWB也为符合条件的企业提供了不同的GDR发行地的选项,上市企业可以结合内部的财务和经营状况、战略布局,以及外部的监管要求、国际资本市场变化,选择适合自身的再融资方式。

孟茹静系香港大学经管学院金融教学副教授、金融学硕士课程总监、金融学硕士(金融科技)课程总监、亚洲案例研究中心副主任

冼仲恩系香港大学经管学院研究生

本文仅代表作者观点

责任编辑邮箱:tao.feng@ftchinese.com

商业财经 国际视角

关注FT中文网视频号

往期精选