海豚独家| 叮咚买菜即将完成新一轮融资,投前估值达20亿美元

近日,海豚智库获取独家消息,前置仓生鲜电商黑马叮咚买菜即将完成新一轮融资,本轮融资投前估值就达20亿美元,预计投后估值将高达24亿美元左右。

虽然这一消息尚未得到官方确认,不过在如今经济萧条的大环境下,叮咚买菜是靠什么拿到了这次的融资?

不过话说回来,叮咚买菜如果真拿下这笔融资,也没有谁会感到意外,毕竟叮咚买菜的确成为了疫情之下的获益方之一。目前在上海叮咚买菜基本热销货品上架一个早晨就会被抢光,可见其火爆程度。

叮咚买菜于2017年5月正式上线,公司位于全国生鲜电商竞争最激烈的上海。作为目前生鲜电商中增长最快的创业公司之一,2019年叮咚买菜的全年GMV超过50亿元;2020年2月,叮咚买菜单月营收则超过12亿元。

而就在前两天4月21日,叮咚买菜官宣“正式进京服务”了。不过刚刚枯树逢春的叮咚买菜,也不见得进京就一帆风顺了,这边还有至少两家强劲的对手。

所以也不难看出,融资与进京两件事之间有着千丝万缕的关系。兵马未动,粮草先行,只有粮草足够了,才能进京“攻城略地”。粮草已足,那么兵马训练的如何呢?

► 生鲜电商:撑起疫情中百姓生活的半边天

叮咚买菜的融资,离不开生鲜电商行业在疫情下的加速推动。

就生鲜电商行业来讲,厮杀十年还未出结果,甚至连一个有话语权的头部企业都还没出现,这是非常少见的。就在几个月前的2019年底,随着妙生活的倒闭和呆萝卜的暂停运营,大家都心知肚明,生鲜电商这一朵投资人心中曾经的红玫瑰,马上就会变成一滴蚊子血。

却没想到,红玫瑰摇身一变,成了疫情下投资大佬心头的朱砂痣。

诚然,疫情盘活了一大批将死的生鲜电商,但同时也将本就进入末尾淘汰赛阶段的生鲜电商之战推向了一个新的高度。

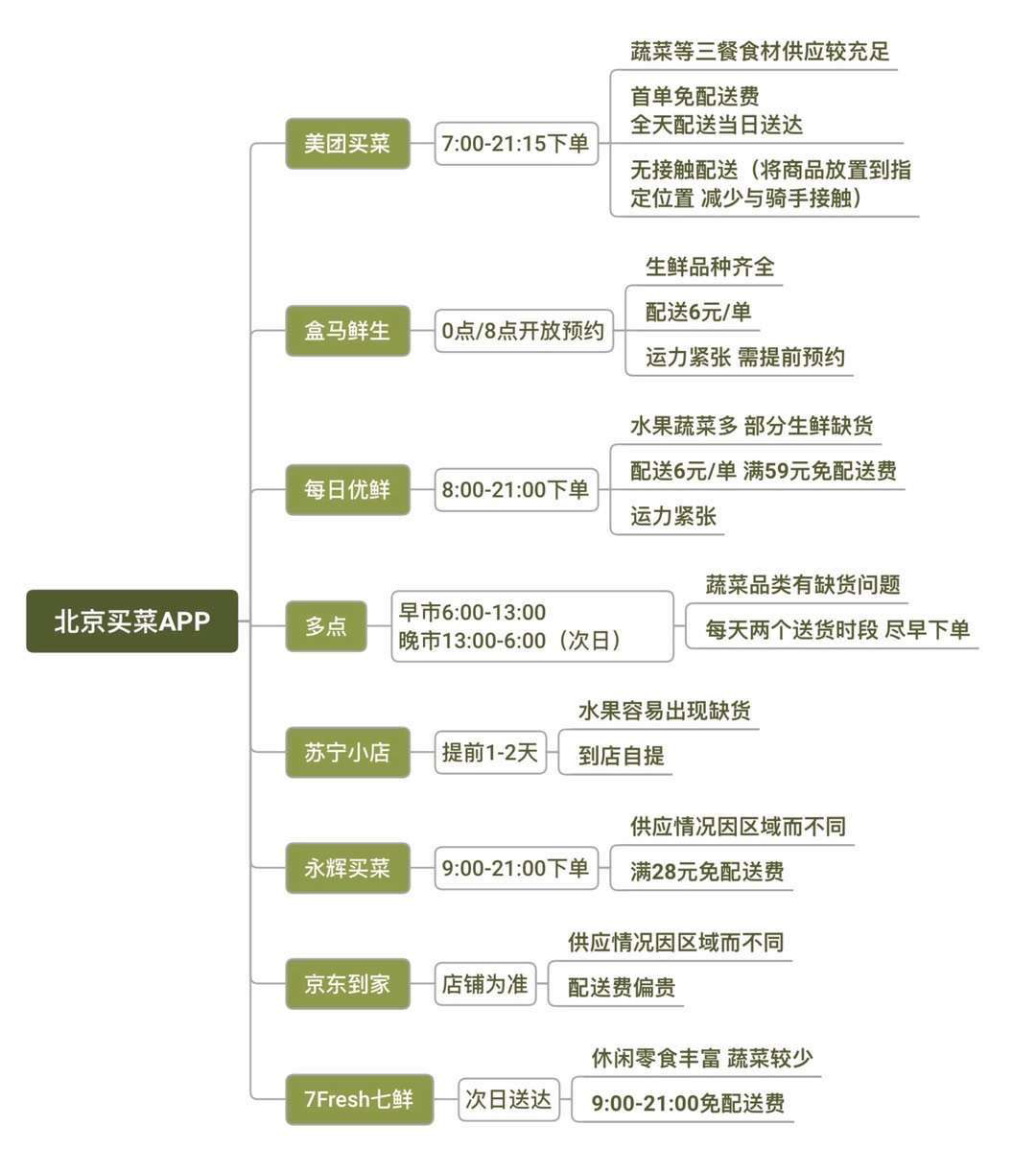

据各个平台的官方数据,春节期间每日优鲜、京东到家、美团买菜、叮咚买菜、盒马鲜生等平台的生鲜订单量,与上个月(12月)相比,几乎都取得了200%—400%的增长。为了抢菜,用户甚至会定闹钟凌晨起来秒杀,甚至绘制出了各个平台的抢菜指南。

图片来源:海豚智库

图片来源:海豚智库

这足以说明,这场疫情使得生鲜电商完全进入了卖方市场。而前置仓模式又是所有模式中的最大赢家。

► 前置仓:诸多模式中的弄潮儿

从各个生鲜电商的供给端来讲,大致可以分为四个模式。

首先就是以盒马鲜生为代表的到店+到家模式,与其说他们是生鲜电商,不如说是区域特征显著的渠道商。他们的优势在于可以通过对以往供应链的集采进行跨区调度,不过由于更注重门店运营,在订单暴涨的情况下难免人力不足。

其次就是以兴盛优选、食享会为代表的社区拼团模式。这类平台,如果自身的供应链体系或者门店运营已经成熟,那么可以在疫情期间收获较大红利;而那些仍采用预售和特卖方式的社区群团就比较鸡肋了。

再次就是以京东到家、多点等为代表的外卖平台模式,他们为传统线下商超和门店做配送到家的额外增量。如果背靠沃尔玛、家乐福这样具有强大供给能力的线下合作渠道,那么平台的竞争力就完全取决于各自提供的配送服务。我们看到的关于京东到家的新闻,多数也是与配送端有关,因为他们的订单量取决于商超的供给能力。

最后则是在小区域内设立仓储站的前置仓模式。虽然此前盒马鲜生侯毅曾表示前置仓模式是伪命题,但是从每日优鲜、美团买菜、叮咚买菜等平台的订单增长情况来讲,没有哪种模式的风头可以压得过前置仓。

就叮咚买菜来讲,即使与一众表现突出的平台对比,它的成绩依旧名列前茅:大年三十当日,订单量较上月增长超300%;春节期间整体订单量约增长80%,客单价增加约70%;每日新增用户多达4万人,其中自然增长的占比达到70%以上,占整体下单用户的10%左右。

毫无疑问,这种早期靠烧钱补贴和价格战来获客和培养用户习惯的模式,是这次疫情最大的赢家。

至此,自每日优鲜宣布即将在2020年实现盈利以后,前置仓这个曾经不被看好的模式再一次证明了自己的价值。

► 叮咚买菜:死里逃生后,进京需更加谨慎

(新零售讨论群,成员主要来自一线相关行业从业者、券商和投资机构从业者,欢迎加入交流~名额有限,加满为止!如不能进群请添加分析师微信:haitun1003。)

其实在去年,叮咚买菜虽然成为前置仓黑马,但资金状况并不太乐观。

海通证券对叮咚买菜做过盈利模型的测算:在单个前置仓日均订单不低于1250单、毛利保持30%时,叮咚买菜才能实现盈亏平衡。而根据叮咚买菜去年底披露数据,日订单量40万单、前置仓350个,平均下来每个前置仓为1159单,还未达到盈亏平衡线。

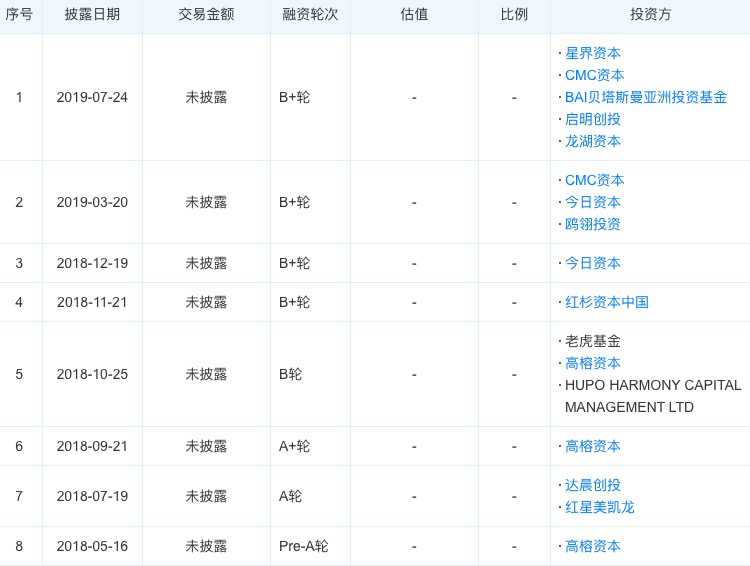

另外,观察叮咚买菜的融资历程,它竟然!超过半年!都没融资了!

图片来源:天眼查

这不正常,太不正常了。毕竟叮咚买菜近两年的融资频率大概是每两个月一次,是非常纯粹的氪金玩家。还没盈利的情况下,这么长时间不充钱,很可能后面的剧情就没办法解锁了。

当然,也可能是上次融资充钱充的比较多,不过可能性不大,毕竟看越来越多的投资方数量,应该是谈了好久才勉强完成的金额。

基于此,合理推测它在去年下半年的时候,应当是有过一段很艰难的时期。

当时的行业大环境下,包括笔者在内,应该许多人本以为叮咚买菜或许熬不过资本寒冬,结果随着疫情到来,叮咚买菜把炮灰剧本换成了重生剧本。不仅死里逃生活过来了,还正式落地北京,甚至拿到了新一轮融资,投前估值高达20亿美元。

啧,隔壁妙生活估计要气哭了。叮咚买菜的确运气好,赶上疫情、迎来了生鲜电商的发展高峰,但我依旧认为这时候扩张到北京,其实是一步险棋。

且不说北京目前是疫情管控最严格的城市,光从行业角度来看,北京生鲜电商市场愈发激烈的竞争就不太妙。不仅要与已经实现地区盈利的每日优鲜正面交锋,还要跟阿里的盒马鲜生、京东的7FRESH、美团买菜这些对手同台竞技。

相比于他们,叮咚买菜目前最大的优势就是价格补贴。观察叮咚买菜进京以后的促销手段,无论是各种买就送,还是零门槛,都秉承了前置仓生鲜电商烧钱的一贯作风,且根据历史经验,这种行为在短期内会一直持续下去。

哎,败家,看得我肉疼!

我并非是否定扩张。生鲜电商发展到一定阶段以后,想要进一步提高订单量、毛利率或者客单价,是需要扩充品类和区域的。因为这不仅会增加用户下单频次,还可以在单位区域内提高订单密度,降低履约成本。

但是,电商人都知道,如果没有后盾输血或者类似于腾讯一样有佛又有钱的合作伙伴,烧钱获客是断不能持续的。做生鲜电商很容易,但是做好很困难,因为最核心的供应链搭建不是一朝一夕的事,需要大量的资金和人力物力投入,且需要时间来沉淀。

从叮咚买菜在华东地区的经营状况来看,目前它不是跟源头供应商合作,而是区域或者城市内的生鲜批发基地。诚然,在华东地区的供应链建设更加完善,但是到了北京势必要重新来做。

而叮咚买菜合作的这种供应基地在北京有个响亮的名字,叫新发地。如果叮咚买菜是跟新发地合作,那么本身也就相当于一个档口,这意味着采购价格不会太低。按照这种促销力度,下一次融资现在应该可以提前安排一下了。

除了供应端的问题,需求端也要重新考察。南北方的饮食习惯有巨大差异,所以北京生鲜市场的品类需求必然与华东市场有很大区别。比如,上海对奶类食品的需求就远高于北京。因此在重建北京地区供应链时,不能照搬经验,而要及时根据销售情况变更调整热销品类。

另外,开始把钱都用来获客的话,后续留存也是一个很大的问题。都忘了大洋彼岸上市的瑞幸咖啡吗??(当然作为消费者我希望每天都能薅羊毛。)

其实明眼人都能看出来,叮咚买菜在频次和客单价之间选择了保障前者,但是这绝对不是成熟的盈利模型。生鲜是一个长价值链、低毛利、大规模的生意,无论是哪种模式,盈利的实现都是基于对供应链的长期深耕与不断改造,因此想在短时间内跑赢市场都几乎是不可能的。

既然跑不赢市场,那么我们只能希望叮咚买菜对供应链的深耕速度,能尽快赶得上烧钱的速度。

毕竟,不是所有人都那么幸运,拥有第二次死里逃生的机会。