60亿!中美最大药品并购,南京新百收购Dendreon,前列腺癌患者福音?| 小汪天天见

添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

添信资本与添信学院

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

专题课程+趋势研讨:线上课程包

2017并购汪榜单:投票中:2017年度十佳并购交易、2017年度最具前瞻性跨境并购交易!

加入会员:前沿会员

请微信/电话 汪老师185 1978 3108

社群活动预告(会员学员报名优先)

12月6日,北京:资管新规后,商业银行如何参与资本市场?

王展,兴业银行北分资本市场主持工作

全球首个获批前列腺癌细胞疗法,三胞集团与南京新百的转型传奇仍在继续!

小汪说

一直以来,南京新百都是A股上市公司中“大转型”的传奇。

2011年,三胞集团通过股权转让,6亿元入主56亿市值的南京新百,随后推动南京新百于2014年成功收购了英国百货公司Highland Group Holdings Limited,使南京新百迈出了国际化的步伐,百货业务规模大幅增长。

2017年2月,三胞集团再次推动南京新百成功完成发行股份购买资产交易,作价50.86亿元,向关联方等收购了安康通84%股权,三胞国际100%股权及齐鲁干细胞76%股权,使南京新百通过并购成功切入养老医疗、脐带血储存业务。

不到6年时间,在三胞集团的推动之下,南京新百从百货连锁进入地产、大健康、血制品行业,市值一路增长到如今的428亿元,涨幅超过660%。在《并购基金》报告中,小汪@添信资本@并购汪对于三胞集团怎样规划南京新百现金牛业务+成长型业务的产业布局,平衡南京新百的财务稳健与发展空间,也有过详细论述。

就在昨日,南京新百再次发布交易预案,宣布拟作价59.68亿元向控股股东三胞集团收购世鼎香港100%股权。世鼎香港为三胞集团成立的并购基金,在2017年6月份以8.45亿美元收购了美国生物医疗公司Dendreon全部股权。

三胞集团对Dendreon的收购,曾创下中国企业在美金额最大的药品收购纪录,此次三胞集团选择收购Dendreon并将其注入南京新百,出于什么样的战略考虑?

大体上主要有以下几点:

1)收购Dendreon填补我国细胞治疗前列腺癌领域的空白。

Dendreon公司生产的核心产品PROVENGE,是全球第一个批准上市的肿瘤细胞免疫药物,也是目前唯一针对晚期前列腺癌的自体细胞免疫疗法,在美国市场是前列腺癌主要治疗药物之一。

2)Dendreon可以与南京新百子公司产生良好协同效应

南京新百此前从三胞集团的关联方收购了三胞国际、安康通、齐鲁干细胞三家公司,能够与Dendreon产生良好的协同效应。

3)南京新百将推动Dendreon的产品在中国上市

南京新百收购Dendreon后,计划推动PROVENGE产品在中国上市,预计PROVENGE在上市第一年能够覆盖全国20家医院,随后逐年递增并于2027年覆盖国内120家医院……

随着人口老龄化和人们生活习惯的改变,我国男性前列腺癌的发病率快速上升。南京新百此次收购Dendreon,会是中国前列腺癌患者的福音吗?

01

前列腺癌生存率:中国50%VS美国98%

受到人口老龄化和西化生活及饮食习惯影响,中国前列腺癌发病率呈快速增长趋势。根据IMS中国行业报告,我国2016年前列腺癌新发患者12万人;预计2030年,我国前列腺癌新发患者数量将达到23.7万人,新发患者数量的年复合增长率为5%。

在北上广深等一线城市,前列腺癌的发病率已经进入前五,北京、上海、广州的发病率分别为32.23人/10万人、19.3人/10万人和17.57人/10万人。

抽样调查显示:20年间,我国男性前列腺癌的发病率增长了10余倍,且目前早期诊断率较低,死亡率远远高于发达国家。在美国,患病5年的患者生存率在98%以上,而同样的患者在中国生存率仅为50%。

目前临床上,确诊为早期局灶性前列腺癌的患者通常是能够治愈的,但确诊为无症状或轻微症状转移去势抵抗性前列腺癌(mCRPC)的患者,在临床上尚无治愈的选择,因此这一领域存在极大治疗需求。

这也是三胞集团收购Dendreon的原因。

02

Dendreon:全球首个细胞治疗产品

Dendreon公司旗下核心产品PROVENGE,主要就是用于治疗无症状或轻微症状转移去势抵抗型前列腺癌(mCRPC)。

Dendreon公司成立于1992年,由斯坦福大学免疫学家EdgarG.Engleman和SamuelStrober教授组建。2000年6月,公司在美国纳斯达克上市,股票代码为DNDN。

在经历了接近20年、投入十几亿美金之后,Dendreon研发的的PROVENGE产品于2010年4月获得美国FDA批准,PROVENGE成为全球首例通过批准上市的肿瘤细胞免疫药物。

前列腺癌是一种入侵人体免疫系统的疾病,前列腺癌细胞可以躲避或抑制人体正常的免疫过程,使人体自身的T细胞无法作用于癌细胞,因此癌细胞可以在未经察觉的情况下快速繁殖。

PROVENGE的机理是对患者进行白细胞分离,在体外刺激成为具有活性的APC之后再输回患者体内,通过唤起患者自身T细胞的免疫应答对抗前列腺肿瘤。

每一剂PROVENGE包含的细胞数量和细胞组分并不完全相同,根据每一名患者的情况定制化生产。

产品具体的适用人群、使用疗效、费用如下:

1)适用患者:患者无症状或有轻微症状、癌症未发生肝转移、患者预期寿命大于6个月;

2)使用价格:PROVENGE单次注射销售价格约为33,000美元。对一位患者而言,完整疗程需要三次注射,根据各个渠道加权平均计算的PROVENGE全部费用约为99,000美元;

3)治疗步骤:第一步采集出患者白细胞,第二步在18个小时内运至Dendreon的生产基地在体外刺激成为具有活性的APC并制作成PROVINGE,第三步18小时内注射回患者体内;

4)使用效果:接受了PROVENGE治疗的患者较对照组有平均四个月的生存收益期。

每一名患者的治疗费用为99,000美元,以目前汇率计算约合人民币65.38万元,可以给患者带来四个月的生存期,这一治疗成本还是比较昂贵的。

此外,PROVENGE的生产销售具有很强的地域限制以及时间限制。由于PROVENGE的生产过程有很强的时限要求,美国境内血液采集中心采集的患者白细胞需要在18个小时内转运至Dendreon的生产基地,PROVENGE成品又需要在18小时内被递送至相关医疗机构由医生对患者进行静脉注射。

因此,Dendreon的生产基地选址直接决定了公司的销售半径,Dendreon生产工作人员均为夜间作业。

PROVENGE生产对供应商要求也很严苛。PROVENGE所需的成本主要为抗原PA2024的外包生产成本、细胞采集中心的服务成本、以及运输机构的运输服务成本,其中抗原PA2024的唯一供应商为Fujifilm,供应商非常集中。

2.1

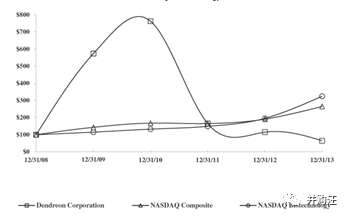

2010年Dendreon旗下产品PROVENGE成功通过美国FDA审查实现上市,成为全球首个通过审批的细胞治疗产品。PROVENGE上市之后,Dendreon预计通过这一产品可以实现超过10亿美元的年营收,营业收入会大幅上涨,因此Dendreon的股价快速上行。

为了扩大生产规模,Dendreon进行了一笔规模为6.2亿美元的可转债融资,用于在新泽西州,佐治亚州和加利福尼亚州建设三座工厂,并且用于申请全球主要市场的上市申请以及进行新药研发。

但由于经营策略失误、价格昂贵以及产品疗效问题,Dendreon的销售数据不及预期,巨额亏损始终未能减少。2010年底开始,Dendreon股价出现下行,可转债投资人拒绝转股,股价大幅度下挫。

2011年、2012年、2013年Dendreon分别实现营业收入2.135亿美元、3.253亿美元、2.833亿美元,分别亏损3.38亿美元、3.94亿美元、2.97亿美元。

(投资Dendreon公司、投资纳斯达克指数、投资纳斯达克生物指数的五年回报对比)

为了削减成本,2012-13年之间,Dendreon关闭了在新泽西的工厂,削减员工超过700人,但最终需要偿还的总额为6.2亿美元、利息为2.875%的可转债,还是导致Dendreon产生了流动性危机。

2014年11月,Dendreon根据《美国法典》第11篇第11章的相关规定,向美国特拉华地区破产法庭申请破产。2015年2月,处于破产程序中的Dendreon的资产被加拿大最大的医药企业之一Valeant Inc(NYSE:VRX)收购。

谁能想到,可转债成为了压垮Dendreon的最后一根稻草。作为功能非常强大而微妙的融资工具,可转债目前在我国国内资本市场上也同样极受追捧,利用好这一融资工具的关键,其实是匹配条款设计与融资策略。关于这一部分的系统性内容,小汪@并购汪@添信资本将在线上课程中进行讲解。

03

三胞集团8.45亿美元收购Dendreon

被Valeant收购之后,Dendreon作为肿瘤治疗事业部纳入Valeant集团被统一管控,停止了非必要的研发活动,大幅度精简人员,取消了股权激励计划,当年实现盈利。

2015年度、2016年度、2017年1-9月分别实现销售收入18.20亿元、20.71亿元、17.74亿元,分别实现净利润2.93亿元、4.25亿元、3.68亿元。

2016年下半年,国内三胞集团与Valeant进行接触,尝试收购Dendreon。三胞集团是我国大型企业集团,在2017中国企业500强中排名第124位。

经过多轮谈判,三胞集团于2017年6月与Valeant签署《股权转让协议》,以8.45亿美元的价格,完成对DendreonLLC 100%股权的收购以及交割,创下中国企业在美金额最大的药品收购纪录。Valeant通过出售Dendreon公司实现了9800万美元的投资收益。

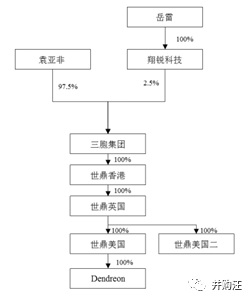

三胞集团通过搭建三层主体世鼎香港、世鼎英国、世鼎美国及世鼎美国二,完成对Dendreon的最终收购,融资结构未有披露。

交割完成后,三胞集团生物医疗高级副总裁徐芳担任了Dendreon董事长。随后三胞集团在香港设立了Dendreon HK,用于布局PROVENGE产品在香港上市。

Dendreon美国的技术和质控团队计划完全参照美国实验室的标准,在黄竹坑实验室的基础上改造一个质量标准完全相同的细胞免疫产品生产实验室。拥有此实验室后,Dendreon HK Limited可以向香港药剂业及毒药管理局提交新药审批申请。

04

Dendreon注入南京新百

随后,三胞集团选择将Dendreon公司注入南京新百。

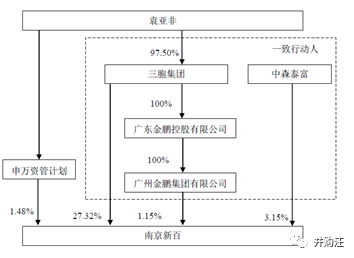

三胞集团目前合计持有南京新百31.62%的股份,袁亚非持有三胞集团97.50%的股权,并通过申万资管计划持有上市公司16,503,773股,直接或间接持有南京新百33.10%的股份,为南京新百实际控制人。

三胞集团将Dendreon注入南京新百,可以使南京新百逐步落实“现代商业+医疗养老”双主业战略,更加专注于医疗养老领域的运营和发展。获得Dendreon的研发经验、生产能力和多年上市的市场经验,南京新百有望打造一个广阔的细胞治疗平台,巩固在医疗养老领域的发展。

4.1

此次Dendreon注入南京新百的具体交易方案如下:

交易对方:三胞集团。

交易作价:596,800万元。

发行价格:33.11元/股。

发行股份数量:180,247,659股。

标的资产:世鼎香港100%的股权。

交易前后股权结构变化:交易前三胞集团合计持有南京新百31.62%的股份,交易完成后三胞集团合计持有42.43%股份。

历史业绩:2015年度、2016年度、2017年1-9月分别实现营业收入为181,977.20万元,207,109.87万元,177,410.61万元;分别实现净利润为:29,260.86 万元,42,524.64万元,36,801.87万元。

业绩承诺:2018 年、2019 年及 2020 年目标公司在业绩承诺期间扣除非经常性损益后归属于母公司的净利润分别不低于 50,000 万元、56,000 万元、62,800 万元。

业绩承诺方:三胞集团。

标的(对应2016年)静态PE:14.03。

标的(对应2018年)动态PE:11.94。

4.2

本次交易设置了募集配套资金。南京新百本次交易拟募集配套资金255,000万元,扣除发行费用后,拟用于前列腺癌治疗药物PROVENGE在中国上市项目、PROVENGE在早期前列腺癌的应用项目、抗原PA2024国产化项目三个项目的建设运营及支付交易的中介费用。

南京新百募集25.5亿元的配套资金,主要有以下几个目的:

1)实现PROVENGE在中国的上市

南京新百拟将募配资金其中5亿元用于PROVENGE在中国上市,包括Dendreon公司在中国建厂、PROVENGE的注册申报以及上市前准入方面的投入。

2)实现原材料国产化,降低原料成本

目前PROVENGE供应商Fujifilm公司PA2024的报价为每124克3,800万美元,相当于每克306,500美元,价格相对较高。一方面由于目前Fujifilm提供的PA2024成本居高不下,另一方面为了提高对重要原料的掌控,需自行生产PA2024。南京新百拟推动抗原PA2024国产化项目,包括厂房建设、技术开发、购买设备等方面的投入。

3)开发PROVENGE在早期前列腺癌的应用

南京新百拟投入募集资金150,000万元用于PROVENGE在早期前列腺癌的应用,包括适应症拓展的前期临床研究和注册申报。旨在将PROVENGE与前列腺癌主动监测方案相结合,将PROVENGE的适应症拓展到前列腺癌前期,扩大目标患者群。

4.3

根据南京新百的规划,收购Dendreon后我国细胞治疗前列腺癌领域的空白将得到填补。PROVENGE作为全球首个细胞治疗产品,有望成为CFDA(China Food and Drug Administration,国家食品药品监督管理总局)管理细胞免疫疗法的标准。

预计PROVENGE将在上市第一年覆盖全国20家医院,随后逐年递增,于2027年覆盖国内120家医院后保持稳定,覆盖约50%的mCPRC患者。

同时,美国的技术和质控团队完全参照美国实验室的标准,在黄竹坑实验室的基础上改造的细胞免疫产品生产实验室,可以向香港药剂业及毒药管理局提交新药审批申请,这一实验室未来将并入Dendreon公司旗下,南京新百及三胞集团将同样拓展香港及东南亚市场。

05

总结

从2011年6月底至2017年11月底,南京新百的总市值由56亿元上涨至428亿元,涨幅约为664%。这期间,南京新百立足于百货连锁主业,同时成功涉足房地产、健康养老以及造血领域。

控股股东三胞集团对于南京新百的现金牛业务+成长型业务的产业布局,平衡了南京新百的财务稳健与发展空间,尤其为积极的产业并购打下了良好基础。

此次三胞集团选择将Dendreon进一步注入到南京新百,是希望Dendreon能够与南京新百此前收购的安康通、三胞国际、齐鲁干细胞产生协同效应。

2017年2月,南京新百成功完成发行股份购买资产交易,作价50.86亿元,向三胞集团的关联方等收购了安康通84%股权,三胞国际100%股权及齐鲁干细胞76%股权,通过并购成功切入养老医疗、脐带血储存业务。这几家公司能够与Dendreon产生协同效应:

1)三胞国际和安康通是专注于养老服务的企业,拥有大量的老年人客户,目标客户中的男性群体是前列腺癌的高发群体。三胞国际和安康通提供的健康管理,可为老年男性客户提前进行PSA筛查,使前列腺癌能在早期被发现并进入PROVENGE产品的窗口期。

2)齐鲁干细胞是一家以脐带血造血干细胞存储为主营业务的高新技术企业,随着医学研究的深入和基因工程的进步,脐带血有可能在未来成为细胞免疫治疗的来源和基因治疗的载体。

通过收购Dendreon,南京新百将获得国际领先的肿瘤细胞免疫产品和符合美国FDAcGMP标准的生产流程, “现代商业+医疗养老”双主业战略得到进一步落实。

结合Dendreon的研发经验、生产能力和多年上市的市场经验,南京新百有望打造一个广阔的细胞治疗平台,巩固南京新百在医疗养老领域的发展。

从这个方面来说,交易之后的故事更为重要。在注入南京新百之后,Dendreon的未来将会如何?小汪@并购汪@添信资本将在前沿会员的“跨境并购”专栏继续追踪此次交易。前沿会员内含专栏均为电子版,推送及时,仅向会员提供。以后公众号上不会写的、不能写的,都在前沿会员里。有兴趣的读者可点击“阅读原文”。

“并购汪添信学院开课啦!内容设计充满弹性,前沿、实务,兼具策略性。点击此处免费试听哦!”

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。