疑遭恶意做空,这或许是京东IPO后最好的投资时机?

10万创业者 投资人关注↑点击上方蓝字订阅

微博大V,成长股长期投资人GT周全文如下:

最近中概股真是事件不断,前有搜索巨擘百度的医疗广告误导大学生事件,“技”惊花街,后有电商巨头阿里巴巴自爆正被SEC调查,导致市值一天蒸发掉个乐视网。到了端午还不消停,另一家电商巨人,京东的股价也是连连下挫,距离2014年的发行价19美元只有一步之遥了!而导致这一切的背后黑手,竟然是一份有失专业性的做空报告。真是个多事之春啊。

美国东部时间6月7日,京东股价收盘下跌5.62%。SeekingAlpha文章将京东股价大跌归因于一份做空报告。尽管这份做空报告在几周之前就公布了,但却是当天才突然间传遍华尔街。华尔街见闻称有分析认为,京东可能遭到空军有意操纵。

做空报告作者Sid Choraria来自于毕盛资管(APSAsset Management)投资部门,该机构主要投资于亚太证券市场。这份长达50页的报告,看似内容详实,其实只是老生常谈地集合了过去众多竞争对手对京东的指责。推导逻辑更是十分诡异,尤其是将完全不同环节的看似不利的因素牵强地拼凑到一起,显然对京东的战略布局是缺乏了解的。报告的专业水准之低让人无法相信其撰写者是一家投资公司的高管,继而再联想到该公司持有阿里巴巴集团的股票。不得不让周叔怀疑这份做空报告背后的目的。

高GMV与亏损无关,京东运营利润率持续改善

报告用大量的篇幅来说明京东的商业模式无法依赖GMV增长,认为京东虽拥有很高的GMV,但这个指标却没办法让股东获利。在报告中标榜“作为一个更加关注实际情况而不是GMV的投资者,APS看到了很多不同的东西”。其所指出的“不同东西”是指,京东去年亏损93.7亿元(约合15亿美元),这表明“公司管理层作出的投资决策是仓促的,缺乏尽职调查,其资金配置令人生疑”。

在这里将高GMV与亏损相关联着实有些滑稽,我一定能够想象到互联网女皇Mary Meeker看了此报告后的表情。2015年和2016年Q1投资者电话会上,京东的高管均强调京东商城业务在2015全年和2016年Q1都实现了运营利润为正,不仅实现盈利,且运营利润率在持续改善。

补充说明:2016年第一季度京东商城非美国通用会计准则下经营利润率为0.5%,而2015年第一季度京东商城非美国通用会计准则下经营利润率为-0.1%。京东商城实现盈利,且自营业务自我盈利能力明显提升。

2016年Q1毛利率持续上升至14.37%,同比上升18%,再创历史新高,尤其做为京东核心品类的家电和消费电子品类的盈利能力和现金流表现一直强劲。京东整体微亏的主要原因是对新业务(京东金融,京东到家等)的持续投入和布局。尤其是2015年的亏损,主要是因为京东主动关闭了可能滋生假货的拍拍网平台带来的一次性无形资产减值以及对金融及O2O业务的投资布局,且这些亏损均为非现金损失。

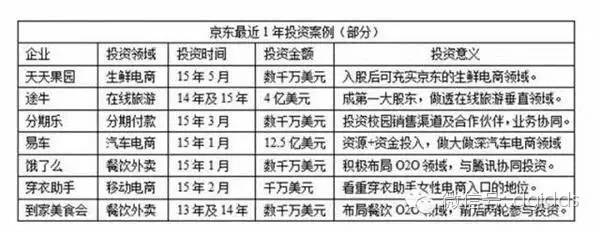

补充说明:2015年第四季度京东在美国通用会计准则下亏损12亿美金(人民币76亿元,而全年亏损94亿)主要是商誉和投资无形资产减值其中关闭拍拍网商誉减记了27.5亿元,易车途牛网等投资减记了31亿元,减计的主要是无形资产,并不涉及现金,京东主动投资亏损的易车网和途牛网,更多是用资源入股的。2015年初向易车网投资约11.5亿美元占股25%,其中包括4亿美元现金和约7.5亿美元的独家资源。这些资源包括京东为易车网独家开放各电商平台的新车和二手车频道。2015年5月京东向途牛投资2.5亿美元现金并向途牛提供1亿美元资源及运营支持,占股27.5%,成为途牛网第一大股东。由于高点入股,在按照市场公允价值减记的美国通用会计准则下很吃亏。非美国通用会计准则下京东第四季度净亏损仅为6.56亿元。

在非美国通用会计准则下京东亏损也主要是积极推进京东金融和京东到家业务等导致的。其中京东金融2015年前三季度累计亏损为6.77亿元,同期京东集团非美国通用会计准则下累计亏损仅为1.95亿元。如果抛开新业务,京东传统商城业务已经实现了盈利了。

京东第一季度财报发布之后,摩根斯坦利、花旗以及德银等国际著名投行积极看好,并给出增持和买入的推荐。从财报发布当天的投资者电话会议和投行研报来看,分析机构对于京东正在大规模投入的金融业务和O2O业务表现强烈的兴趣,当然这是市场评估该公司成长前景的关键。这个只要稍稍参考蚂蚁金服就知道京东是必须在金融业务上做好布局卡位的。而对于易车和途牛的战略性投资,一大部分是资源换股,过去一年资本市场出现的波动影响了大部分中概股股价,根据会计准则相关规定,京东需要计提减值,这些计提的减值并不等于实际的现金损失。一家专业投资公司撰写的报告却有意忽略了这些关键信息,其目的令人生疑。

补充说明:2016年1月,京东金融宣布获得来自红杉资本中国基金、嘉实投资和中国太平领投的投资人的投资,融资金额66.5亿人民币,对京东金融估值466.5亿人民币。有意思的增加的个人股东里面包含了前阿里巴巴B2B业务总裁卫哲。拍拍等资产实际上是当年腾讯战略入股京东时并入的,腾讯入股的真正有价值的资产是微信和手Q入口,虽然有很多争议,但腾讯入口资源带来了20%以上的增量用户增长,不然在14年前京东的同比增长就掉到50%以下。

京东现金流表现强劲,可持续融资恰好反应市场信心

此外,报告认为GMV是京东持续从资本市场融资的重要指标。报告称当一家公司从股东和债券投资者之处持续融资,尤其是这家公司还在持续亏损,这就非常值得关注了。京东对于从资本市场、股东和债券持有人之处借钱有着巨大的“胃口”,大部分净增加的现金都来自“融资”。报告用大量篇幅引导读者认为京东好似只是一个融钱的机器。对现金流的分析完全忽视经营性现金流指标,也着实让该报道的专业度大打折扣。

实际上,京东的核心业务,即京东商城自身的运营现金流和自由现金流都表现强劲,并不需要外部融资。京东报表中披露的2016年3月31日时点的现金及等价物,受限资金和短期投资合计超过300亿人民币,资金充足,2015年全年创造了70亿人民币的自由现金流,而2016第一季度单季自由现金流达到人民币29.1亿,相比去年同期增长5.9亿。这是指企业生产的、满足了再投资需要后剩余的现金流量,意味着账面上握有大量的可支配资金。而京东通过对于库存周转和账期的持续优化也在不断提升运营效率。正是因为京东商城强大的现金流,才能够在京东金融起步时给予强大支持。未来,金融业务逐渐发展壮大之后,对于集团的资本依赖会越来越低,2016年Q1财报中,已经看到京东金融通过外部融资的方式实现了自筹自支,这恰恰表明外部市场对于新业务的认可和肯定。

另外,京东管理团队任期时间短也是报告中重要的章节。搜了一下京东公开的核心管理团队资料,除了京东集团CEO刘强东是创始人估计没有人会有异议,京东商城CEO沈皓瑜、京东金融CEO陈生强、CHO隆雨等加入京东的时间均超过4年,其中陈生强加入京东的时间更是将近10年。所以不知道报告对于京东管理团队任职时间短的指责的依据何在?虽然很多中概股公司都有上市后完善管理层的情况,甚至也不乏有公司上市后连换多位CEO的现象,但是从公开信息来看这些现象在京东并不存在,京东的管理层都是在京东上市前至少一年以上就已到位。

补充说明:那么东哥再说几位京东关键的管理层人员。此前京东CMO,现任京东集团首席公共事务官(CPO)蓝烨,负责京东集团公共事务部、物流地产业务部等业务,则是2012年2月加入的。东哥好友,也是现在掌管京东无线事业部老大徐雷,2007年就开始任职京东商城市场营销顾问,负责组建京东商城市场营销体系及团队、公司VI等工作。现在掌管京东生鲜事业部的老大王笑松,则是2008年加入京东负责3C事业部。企业发展部老大常斌,则是2006年作为今日资本的高级投资经理就参与研究、投资京东,此后就持续跟进京东业务,现在负责京东战略和投资业务。六一前东哥拜访了京东仓储事业部老大傅兵,虽然不是老人,但从2010年就开始服务京东,后加入京东。京东目前关键岗位的管理者,基本服务京东时间都超过了4年以上。

在这份长达50页的报告中,作者极尽所能地搜罗了各种看上去对京东不利的因素,甚至包括管理团队个人生活等。报告发布时,并未受到任何关注,时隔几周突然开始流传,显然是十分惯见的空军套路。当然,做多与做空都是市场手段,做空手段也正是美国资本市场完善、成熟机制的体现,有助于资本市场上能够更准确地对上市公司进行定价。

补充说明:今年一季度京东融资18亿美金,加上4月份发债10亿美元,也被作为攻击的理由。据我所知这半年融资互联网巨头BAT都有份。今年3月份,阿里巴巴表示将发行30亿美元5年期贷款,难道阿里也资金链紧张了。腾讯和百度则分别在寻求20亿美元和10亿美元的贷款。此前,百度于2012年发行了15亿美元债券,2014和2015年又分别发售10亿美元和12.5亿美元债券;腾讯在2014年发行25亿美元债券;阿里巴巴在2014年发行80亿美元债券。有低成本的融资渠道,不融资才傻。最搞笑的是管理者购买私人飞机也能成为做空理由,就不评论了。12日据国外媒体报道,阿里巴巴创始人马云豪掷近1200万欧元(约合人民币8900万元)又买下了两座法国葡萄酒庄。此前的2015年8月还在香港购置了价值15亿港元的豪宅,这难道能说明马云也无心经营,甚至要移民吗?

话说回来,中概公司在美遭恶意做空也不是头一遭了,质优公司是从来不怕被做空的,反而会制造出很多投资机会。4年前,浑水一份做空报告一出,新东方股价瞬间腰斩。那个报告把新东方的全国大量校区写得几乎都不存在似的,就是个皮包公司。今天再看下新东方的股价,已从当年被做空的股价低点涨回来4、5倍了!所以,一家企业要想变得更加成熟,就必然要经历这样的考验。说回京东,值得耐人寻味的是,京东两次被做空报道打击影响股价都是在618期间,中小投资者不得不擦亮眼睛,尤为需要认清其中的把戏!

有不同观点,欢迎直接评论、回复与东哥互动!建议关注公众号(dgjdds),下一期独家深度解读文章《唱衰网红经济的五大理由,商业化有限且持续性比较差》,大家都看好的时候,东哥又为什么看衰了。

猜你感兴趣

《深度解读:京东发债10亿美金获3.2倍超额认购,让阿里失望了》

「东哥解读电商」

东哥原创 第一时间,最专业、最犀利的电商行业解读

关于东哥