教育+资本:2017年上半年教育投资领域复盘

点击上方

睿艺

轻松订阅

7月22日,由桃李资本和君学中国主办的“2017年上半年教育投资领域复盘沙龙”在上海举行,上百位上市公司PE、券商、投资机构,共聚一堂探讨交流上半年教育投资领域的那些事。桃李资本合伙人姚玉飞主持本次会议,君学中国副总裁Frank、Power教育刘凯、英语趣配音CEO谭美红、桃李资本栾鸿翔、瑛明律师事务所孙瑜律师、中信证券新三板刘凯依次发表精彩分享。

1

K12培训教育行业现状及趋势分析

君学中国副总裁 Frank

K12培训行业的三大现状:

高度分散、地区差异大、“企业家封顶”现象严重

(1)行业高度分散。比如行业内最大的前四名机构营收规模,加起来也不过只占到市场的4%左右,还不到5%。所以K12教育培训行业整体来说是非常分散的,如果大家到市场一线去看的话,会发现行业内存在着大量的蚂蚁雄兵,即小机构非常多,百万级、千万级机构特别多。

(2)整个中国K12教育培训行业地区差异、地域差异比较大,不同发展阶段的机构并存。当业内巨头学而思、新东方都在讲数据驱动、智能驱动的时候,很多相对发达地区的培训机构都还没有进入运营驱动的1.0时代,他们还是处于没有体系、没有章法的打法阶段,更多的是处在一种相对低水准的竞争状态,所以整个行业有非常大的提升空间。“原始社会”和“现在社会”并存的现象,在k12培训行业比比皆是,有些机构在IT数据挖掘、互联网工具运用方面已经做得不错;但仍有很多机构还处在相对原始的状态。

(3)行业内“企业家封顶”现象比较严重。这个行业入场的选手虽然整体水准在不断提升,但是业内企业家、校长、一把手这种封顶现象还是非常严重的。每一个校长或创始人的思维、格局、知识结构、经营的方式,完全决定了这个机构未来能够走多远,所以这一点对整个行业的影响还是非常大的。一个行业呈现出什么样的状况,基本上由这个行业的创业者决定;行业内大量的创业者基因,反映出行业呈现的基本特征。

K12培训行业的四大趋势:

长期利好、升级加快、马太效应、并购整合多发

趋势一:长期利好。第一个有利因素是二胎政策放开,第二个有利因素是行业政策。看一个行业好不好,其实要看这个行业是否获得社会的持续增加投入。从国家统计局网站数据可以看出,家长对孩子教育的投入在增加,2013年到2015年,每年以百分之十几的复合增长率往上走,说明我们的教育、文化领域,整个市场规模也在不断增长。第三个有利因素是市场投资比较热,很多人讲中国经济处在一个L型的转型期,长期处在一个相对底部的状态里面,但是教育每年都以百分之二十几的复合增长率在往上增长,资本对它的投资,很可能不是在里面赚多少钱,当然赚快钱是有的,但更多的是作为一个比较安全、比较保值的投资。

趋势二:行业里的机构升级在加快。这个升级可以从两方面来讲,首先,培训机构本身的经营层面,原先大家更注重招生环节,现在则更注重品牌创建环节。原先大家谈教学模式比较多,现在谈教育模式和教育理念比较多,即我们想把孩子教育成为一个什么样的人。原先大家重视名师,但现在老师已经成为一个基础,在这个基础之上大家拼的可能是整个团队的实力,包括产品,从单向到综合。原先只做单科起家的机构很多都在转型,要么从单科做ToB,要么做综合学科的转型。其次,培训机构在教学技术层面,基础设施越来越完善。未来MR、VR的发展有非常大的空间,尽管现在有网络速度等很多问题有待解决,但将来VR、MR一定会延伸出非常大的产业,未来对教育的影响也会非常大。

趋势三:行业内马太效应显现。这几年不光是上市公司或者产业资本在收购教育机构,实际上业内也经常出现大鱼吃小鱼的现象。比如一个年营收几千万的地方龙头,会并购区域内年营收几百万的小机构,这种现象在地方其实也是非常多的。

趋势四:行业内大小并购案频率增加,机构整合成难题。作为K12培训机构来讲,我们看到很多人被收购以后觉得后悔了。后悔来自于几个方面:一方面,原先他是一个创业者,被收购之后变成一个职业经理人,特别不习惯。另一方面,原先财务不规范,挣的钱放在自己口袋,想买什么就买什么,而现在所有的支出都要走财务,所以感觉被并购以后的状态跟原先想象的不一样。所以在大家在考虑收并购的时候,一定要想清楚自己要的是什么,这一点特别重要,很多小机构实际上是抱着摆脱的心态,想着从此过上幸福的生活,如果有这样的想法,被收以后就很危险。

收并购当中最重要的一点:是要考虑收的很多机构,文化不一样、品牌不一样、产品设计不一样、运营方式不一样、人才的水平高低不一样,能不能把大家最后整合在一起,形成统一的品牌文化或者说能够赋能给他,这个是关键,而不是像物理拼盘一样把它拼起来放在一起。在这个过程当中,其中可行的路径之一是设置专业能力强的整合机构把他们整合起来,主要是用资本+第三方整合机构,资本做投资并购,专业机构做整合。目前市场上也已经出现了这种第三方整合机构,他们有很强的整合能力,因为是从一线运营起来的,对机构运营比较了解,另外一方面又聚集了资本的力量,所以比较成功。

2

全球教育科技投资数据分析

Power教育刘凯

科技与教育的结合已经是全球趋势

科技能够改变教育的一些方面,当然也不代表教育科技能够替代所有教育培训的事情,可能一些新的产品会对原有的教育场景做出优化,但很难彻底去颠覆,就像科技对其它行业的影响一样。以前大家都在谈淘宝对线下商超的改变,今天又在谈无人零售的事情,其实人本性的东西很难通过科技去改变,但是科技创新对效率的提升是有目共睹的。

最近两年的投资数据,围绕四个国家及地区:中国、美国、印度、欧洲。

中国从前年开始就已经是全球最大的一个教育科技投资市场,并且保持到现在,国内的早期创业和早期投资都非常活跃。另外,也有大量的互联网从业经验、以及技术人才进入到教育行业里面。

美国相比较而言,投资有一些减少。印度增长较快,尤其在去年有三倍左右的增长,在过去两年多时间内共有960多家教育科技公司在印度出现,而在这960多家公司中,只有四家公司是单轮融资超过一千万美金的,且这四家公司成立时间都已经超过七年时间,并非创业型公司,他们都已经有了很长时间的积累。

美国已经出现一些专注在教育科技的早期投资机构,国内这方面早期投资机构还比较少,目前来看蓝象、沪江都会有一些早期投资。从美国两年来发生的投资案例来看,天使投资非常活跃的,单笔投融资金额也不断创新高,说明市场热度在不断增加。另外以职业技能培训为导向的在线教育项目在美国是比较受欢迎,不管是Lynda、Udemy还是最近刚刚获得融资的Coursera都是以职业教育为主。

美国资本对教育科技的看法,也是不同于互联网行业的,互联网公司可能没有收入,但是有巨大的用户,你的估值也会非常高。比如说你在美国的Youtube,谷歌收购它的时候,是没有收入的,但是用户量非常大,覆盖全球。但是教育行业,还需要有收入做背书,因此大家在对教育科技领域公司做估值的时候会重新判断。另外,已经跑出来的头部教育科技公司项目可能会活得更久,因为资本对他们的关注度会更高。而那些刚刚开始孵化的项目,相对来说获得融资比以往要更难一点,这一点和中国类似。

印度的情况比较特殊,它的市场主要集中在K12、职业教育、学业备考几个方面。印度大量的基础设施在过去几年里面得到升级,按照印度前总理一句话来说“印度是一个经济政治地位很高,但可能在一些民生方面是比较落后的”。同时,印度对教育方面非常看中,但是印度目前主要还是早期投资偏多,同时整个资本市场对外部的投资来说也不是很开放。

3

教育工具和内容产品的变现与突围

英语趣配音CEO谭美红

英语趣配音专注于英文短片配音来学习英语,从做线下项目转到做线上项目,团队组建是非常关键的,那么在转型与发展过程中值得注意的有哪些呢?英语趣配音用自己踩过的一些坑给大家提了几点建议:

(1)初创公司要警惕多条产线、多个团队同时作战

趣配音的团队最初做产品,发展挺快,后来发展成为五条产品线,过去一年多的时间里,从一款大的产品孵化出下面四款产品,陆陆续续也烧了几千万左右,公司员工人数从几十号人扩展到几百号人的团队。当然这中间经历过煎熬的状态,但是我们收手收得比较快,在去年下半年我们把五条产品线收成为一条产品线,聚集到英语趣配音。原来五个产品线,类似于五个子公司,后面把少儿趣配音和老外趣聊并到英语趣配音里面进行整合。通过一年左右的时间发现,去年七八月左右做的决定是正确的。集中所有的精力做趣配音的过程,聚焦之后产生力量的核裂变,主要发生在去年下半年和今年上半年。

(2)专注产生力量

需要思考的一个问题是:流量型产品是否能够直接做在线授课?这里说的在线授课是在线外教一对一和一对多真人授课。在线外教一对一、一对多的这件事情是对的,可以做。但能不能跟流量型产品结合一起来做?这个问题需要具体分析,第一这取决于你所在的团队的经济实力,你的储备资金够不够。第二个取决于人才匹配性,是否能够匹配上。

(3)创业之初最好选择有现金流的商业模式

如果是初创期,建议把商业模式想好,最好把有现金流的模式先找出来,因为这样不会让自己活得比较艰难。投资人的钱也是很艰难的从其他地方募过来,要从他手里面拿钱,这条路确实挺难。建议前期把现金流这一块做出来,先活下来,再寻求更大的发展。

(4)处理好“速度”和“温度”的关系

有人说在线教育在过去的时间里面走的是速度,拼命地涨粉,拼命地跑马圈地,接下来再想商业变现的模式,想着如何从用户手里把这个钱收回来。现在经过资本寒冬,大家理性思考之后,更多的是要回归到教育本质,即教育的“温度”这件事情。在做产品过程当中,要更多地基于用户学习层面思考能对他带来的帮助。

4

教育行业2017年的投融资分析

桃李资本栾鸿翔

教育行业投融资上升趋势明显,投资金额增大、投资轮次向后递延

从2014年开始教育行业的一级市场开始爆发,2013年73、2014年有213个教育行业一级市场融资案例,2015年达到顶峰是492,到2017年截止到6月30日,上半年一共有123起融资案例,这是已经披露的,但在水面以下可能有一些创业者、投资者不太想披露的,至少应该有150起以上的融资案例。

虽然对比2015年和2017上半年,2016年从数量上面来看减少了一些,但从总体融资额度来看并未降低。我们可以看一下,千万级以上和亿元以上的融资和投资案例其实并没有少太多,所以也就反映了一个事实,投资机构的投资轮次依次向后递延了,单笔投资额度也上升了。

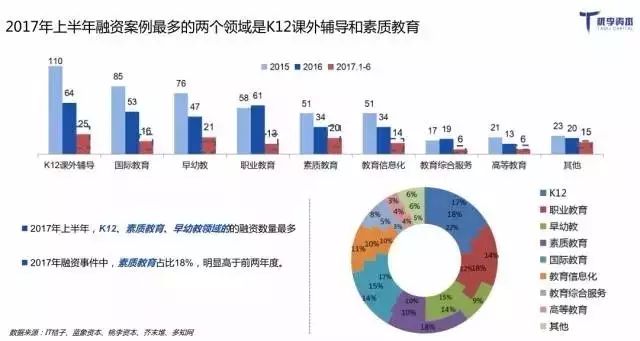

素质教育成为资本风口,K12领域依然火热

从细分领域来看,素质教育一个赛道占到2017年上半年中的18%的比例,这个比例是相当高的。2017年上半年融资最多的两个领域是K12和素质教育。教育行业未来的两个风口:K12课外在线一对一或一对多辅导,以及各类的素质教育项目。

此外,早幼教市场依然火热;K12线下整体处于从成长期往成熟期过渡阶段,线上整体处于幼稚期;国际教育整体已经到了接近成熟期的阶段,新的垂直细分领域出现新机会

桃李资本对教育行业的思考

1、投资人最看重概念和利润

首先是概念,比如说对新兴科技类的产品,如果一个上市公司,一年前收购一家VR公司,市值是会飙升的,只要有概念,二级市场就认可。后来经过半年、一年的时间大家觉得不靠谱,抛个概念出来,什么都没有做出来,营收、利润都没有可能股价就会往下掉。

那么第二部分就是利润。有利润之后,还要看你能不能持续的创造利润,是否有一个比较优质的可持续性的模式。我觉得从这个路径来看,这是一个行业/领域/赛道逐步成熟的过程,跟我们刚刚讲的是一样的。

2、一个风口最多持续18个月

这是我从数据里面统计得出,可能不是那么精确。但我觉得,对于一个具体的风口来说真的持续不了那么长时间,大多数投资人,他们抢得快,撤得更快。一说不看教育O2O,所有人都不看了,几乎是一夜之间,非常夸张。

3、市场规模大小是相对的,小而美的赛道也有别样精彩

K12市场是大,但是你投中的项目能够获得垄断利润的概率是多是非常低的。当只有这家机构达到垄断时才能有利润,最后变成了一种竞争格局,所有人都没有利润,那就没有意义。而能实现垄断的概率同样非常低。所以,在投资的时候不要只看绝对的市场规模大小。反而是那些艺术留学、留学生求职,市场是不大,可能就几百亿,但竞争格局并没有那么激烈,而且利润也比较好做。

4、消费升级对于高端家庭教育消费的重构非常明显

比如上海很多家庭的父母因为受过良好的教育,他们希望让子女具备有全球化竞争的能力,英语、奥数这些传统培训已经不足以培养这些能力,精通一门体育运动、一项科科学实践活动或是艺术素养的提升等等成为了这些家长的诉求,这种消费升级对于家庭消费结构来说是重构的。

5

民促法正式实施对教培行业影响及政策解读

瑛明律师事务所孙瑜律师

修法前后行业监管政策的差异

(1)施行先证后照政策

先证后照的意思是说过往在做培训学校登记的时候,如果你能够在工商局登记下来,一般不会再要求你办一个办学许可证,除非你去民政局登记为民办非企业法人。在工商局这个地方是不用拿办学许可证的前置许可,这个政策在上海的规定里面讲得非常清楚。如果在上海登记成营利性的机构,你把材料交给工商局,工商局内部会跟上海市教委、人事局以及人力资源板块的部门进行沟通,内部会发一些批准给到工商局,工商局就可以给机构发营业执照了。

但是新的《民促法》开始,以后所有的学校包括培训学校,去工商局登记成公司之前都要取得办学许可证的前置许可。那么这里面就会产生许多问题,比如很多机构以前从来没有办过这个证,所以现在不知道找什么单位办,也不知道流程。而且很多教培机构很多是全国性的机构,就会出现疑问说许可证在哪里办合适、比如说如果在上海每个区都有一个培训网点,那是在上海市办一个总的办学许可证呢?还是在每一个网点都需要办一个办学许可证?根据目前我们了解到的情况来看,每一个办学点都需要一个办学许可证的,如果你跨区经营,更是如此。

(2)机构经营范围的变化

我们以前看到很多机构的经营范围里面都是咨询,因为在工商局能够登记成功经营范围也是咨询,而办不下来“培训”这两个字,因为门槛太高了。很多企业都跟我讲这个门槛实在太高了,还没有赚到钱就要花大量的钱租那么大面积的房子,每个点都办消防,这个成本太大,承受不了。这也是为什么从去年到今年上半年,上海市政府对于培训企业进行了比较严格的检查,主要就是因为有很多机构没有取得办学许可证,就是说无证办学的情况比较严重。

而且就算取得证也只是咨询公司,不叫教育培训公司。现在新的《民促法》出台以后,可以正大光明的在公司的营业范围加上“培训”两个字,但是同样的,在做前置许可的时候,在各个工商局办理登记的时候,他们都会有一些门槛上面或高或低的限制,我觉得这一点不会有特别大的放宽。当然我们也是根据目前了解的情况来预计,具体细则还是要看各个地方出台的细节性规定。

(3)存量学历制教育机构要转营利性登记可能会非常困难。

比如高中、大学等学校,因为他们过往不是做营利性的机构,过往的资本、结余,账上留下很多的钱,而如果根据新法选择转营利性机构,这些钱就要跟政府做一个划分,这个划分的过程就非常的困难。

这个清算过程,特别一些重资产经营的学校就有更加多的问题,包括企业家举办人是不是需要自己准备一些现金来和国家谈清算流程,以及怎么谈。但是作为非学历板块的培训机构来讲,大部分都是轻资产运行的,流程会比较简单一点。

6

2017上半年教育投资并购的发展和变化

中信证券新三板 刘凯

新三板这边挂了240多家的教育公司,A股这边有接触过的上市公司超过100家,透过这些数据,主要从以下三个方面进行分享:

1.现在在三板、在A股、港股、美股,整个教育行业资本市场有怎样的趋势和现象?

2.在过去几年里面整个教育行业,A股和三板挂牌公司对教育产业的并购,我们总结出来什么样的结论?

3.未来我们有怎样的趋势判断?

2016年各资本市场相关教育类上市公司总收入达1500亿元。

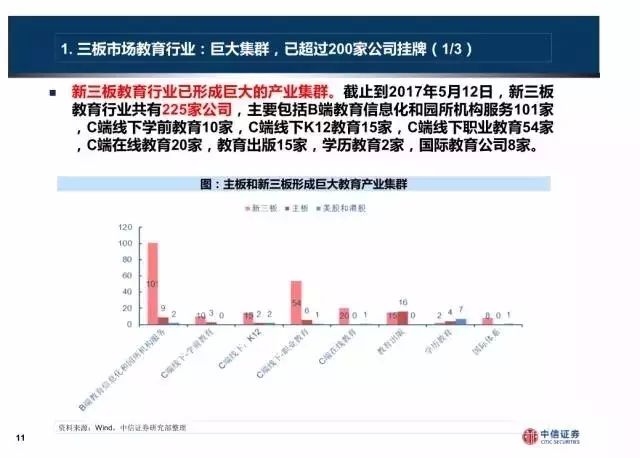

新三板已经形成包括240多家教育公司的巨大产业集群。

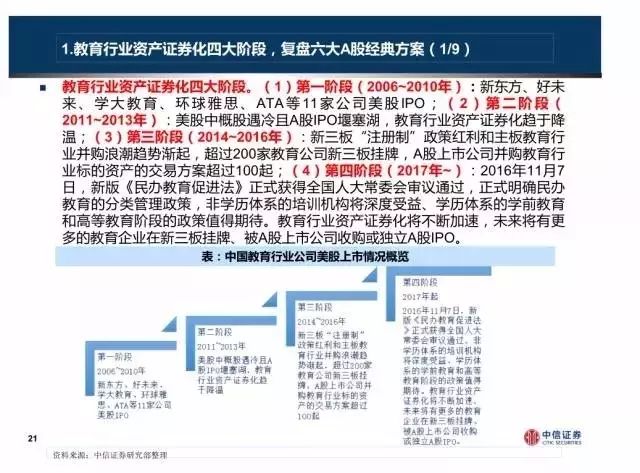

教育资产证券化已经经历了四个阶段,资本市场的热度依然继续。

第一阶段是2006年到2010年,以新东方、好未来、学大、环球雅思等通过美股IPO来登陆资本市场。

第二阶段是2011年到2013年,美股、中概股的遇冷以及IPO堰塞湖。

第三个阶段是2014年开始,整个教育行业的资产证券化处于逐步加速的过程,包括背后有两个驱动力:第一个是正值新三板这边类注册制的红利,第二个是主板这边并购的浪潮。

第四个阶段是以新《民促法》为起点,未来会有越来越多的教育公司来登陆资本市场。

大家可能都在等待9月1日各个省份落地的政策,但从大的政策、方向来看,现在整个教育行业资产证券化最好的年代,而且未来会更好。

睿艺

点击图片,了解睿艺校长游学荟·德国站

猜你喜欢