投中统计:一季度基金募集状态再度遇冷 PE/VC市场投资差强人意

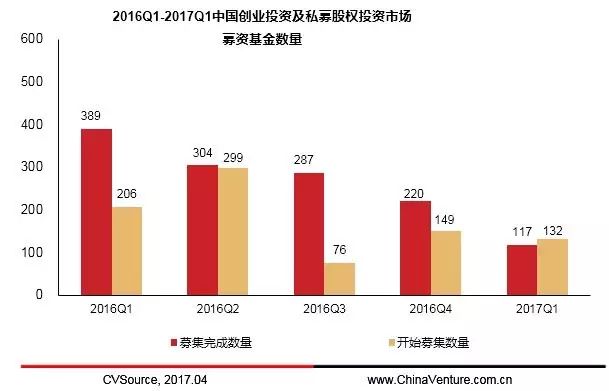

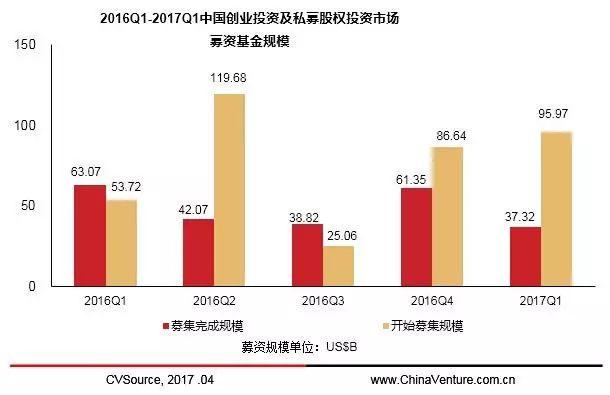

根据CVSource投中数据终端显示,2017年1季度共披露有132支基金成立和开始募集,基金募集的目标规模959.70亿美元,目标基金规模环比上个季度和同比2016Q1有幅度的提高;2017年1季度共披露出117支基金完成募集,募集完成的基金规模仅为373.23亿美元,本季度募集完成基金的数目和规模都是近几个季度的最低值。总体来看,本季度基金募集还是呈现低落遇冷的状态。

文 | 李惠

来源 | 投中研究院

NEWS

﹀

﹀

﹀

2017年1季度中国PE/VC市场基金募集状态再度遇冷,从开始募集和募集完成的基金数量考量,本季度基金募资市场表现出了持续回落的状态;从近几个季度私募和创投市场的投资案例数目来看,也是呈现持续下降的态势,PE/VC市场投资表现也是差强人意。根据 CVSource投中数据终端显示,2017年1季度共披露有132支基金成立和开始募集,基金募集的目标规模959.70亿美元,目标基金规模环比上个季度和同比2016Q1有幅度的提高;2017年1季度共披露出117支基金完成募集,募集完成的基金规模仅为373.23亿美元,本季度募集完成基金的数目和规模都是近几个季度的最低值。总体来看,本季度基金募集还是呈现低落遇冷的状态。

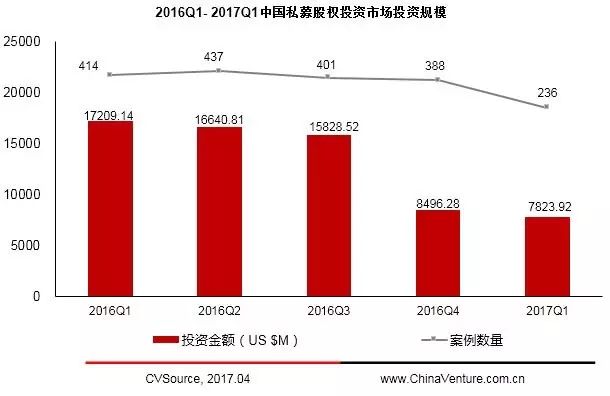

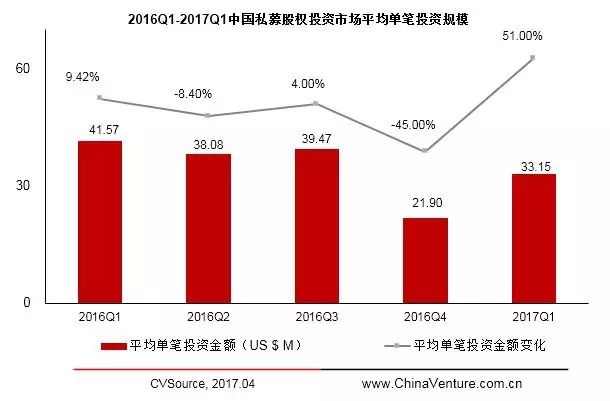

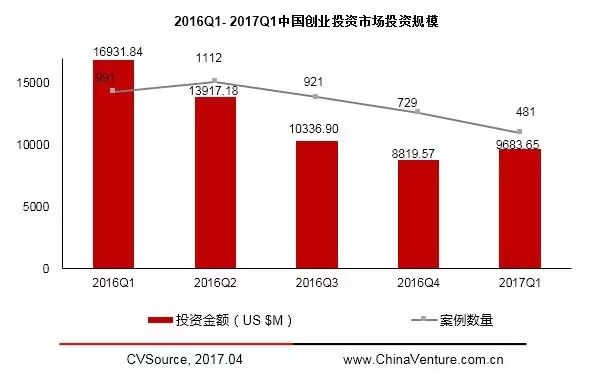

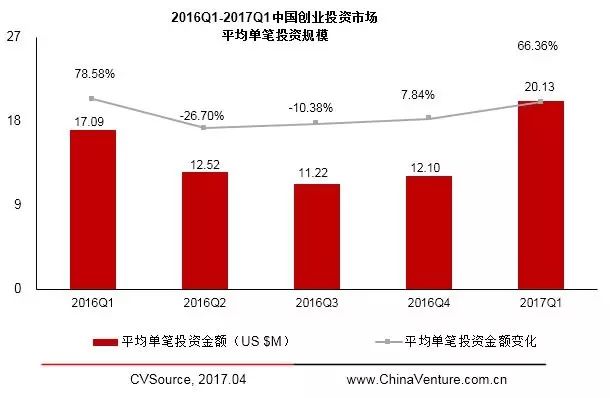

2017年1季度中国PE投资市场披露的案例数为236起,投资总金额为78.24亿美元,从近几个季度的PE市场的投资数据来看,PE投资市场也是持续回落的,无论是从数目还是金额规模的维度,但平均单笔投资金额规模是有很大幅度上升的,可能发生在本季度较大金额规模的案例较多;本季度中国VC投资市场披露的案例数仅为481起,投资总金额为96.84亿美元,本季度VC市场投资表现平平,虽然本季度的VC案例金额规模环比上个季度有所提升,但案例数目竟达到近几个季度的最低值。从投资地域来看,北京、上海、广东和浙江依然是投资者的首选之地。从企业发展阶段来看,发展期阶段的企业依旧受到投资者的追捧。从行业上来看,互联网、IT和制造业行业依旧是相对活跃的投资领域。

基金募资状态再度遇冷 Growth基金依旧占主导

根据CVSource投中数据终端显示,2017年1度共披露出有132支基金成立和开始募集,基金募集的目标规模为959.70亿美元。其中,有112支基金披露目标募集规模,平均单支基金的目标募集规模为8.57亿美元;在募集完成方面,共披露出有117支基金募集完成,披露的募集完成的规模约为373.23亿美元,其中,有107支基金披露募集完成规模,平均单支基金的募集完成规模为3.49亿美元。

从一季度开始募集和募集完成的基金中看,从募集基金的数量级和金额规模来看,Growth基金都是位居榜首的。本季度开始募集和募集完成的基金类型表现均衡,体现出多样化的模式,既有占据募资主流的Venture、Growth和Buyout基金,也有鲜见的Infrastructure和FOF等基金,而且本季度285.95亿美元目标规模的FOF基金也是不容小觑的,本季度FOF基金的募集可见一斑。

图1 2016Q1-2017Q1中国创投及私募股权投资市场募资基金数量

图2 2016Q1-2017Q1中国创投及私募股权投资市场募资基金规模

表1 2017Q1开始募集基金中各类型基金的募集数量和目标募集规模

表2 2017Q1募集完成基金中各类型基金的募集数量和最终募集规模

根据CVSource投中数据终端显示,2017年1季度中PE/VC国内投资市场披露的132支开始募集的基金中有127支人民币基金、5支美元基金;人民币基金的目标募集规模为956.30亿美元,占据开始募集基金目标规模的99.69%。其中披露的117支募集完成的基金中,有111支人民币基金、5支美元基金和1支日元基金,其中人民币基金的募集完成规模为370.91亿美元,占据募集完成基金总规模的99.20%。从开始募集和募集完成的基金状态来看,依然呈现出以人民币基金募集为主导的格局。

表3 2017Q1开始募集的不同币种基金的数量和规模

表4 2017Q1募集完成的不同币种基金的数量和规模

一季度PE/VC市场投资表现平平

2017年1季度中国PE投资市场披露的案例数为236起,投资总金额为78.24亿美元,从近几个季度的PE市场的投资数据来看,PE投资市场也是持续回落的,无论是从数目还是金额规模的维度,但平均单笔投资金额规模是有很大幅度上升的,可能发生在本季度较大金额规模的案例较多;本季度中国VC投资市场披露的案例数仅为481起,投资总金额为96.84亿美元,本季度VC市场投资表现平平,虽然本季度的VC案例金额规模环比上个季度有所提升,但案例数目竟达到近几个季度的最低值。

本季度持续回落的VC市场,但也有部分投资规模相对较大的融资案例,互联网和IT行业依旧备受投资者的追捧。2017年3月28日,北京智融时代信息技术有限公司(用钱宝)获得4.66亿元人民币融资,由金砖资本、中金甲子领投,国科嘉和、源码资本、创新工场、光信资本等机构跟投。2017年1月24日,浙江口碑网络技术有限公司(口碑网)获得11亿美元融资,领投方包括银湖投资、鼎晖投资、云锋资本、春华。2017年1月21日,上海谦问万答吧云计算科技有限公司(学霸君)获得1亿美元融资,由招商局资本和远翼投资领投,安徽新华传媒股份有限公司(601801.SS)(皖新传媒)、挚信资本、启明创投、祥峰集团等多家机构跟投。

图3 2016Q1-2017Q1中国私募股权投资市场投资规模

图4 2016Q1-2017Q1中国私募股权投资市场平均单笔投资规模

图5 2016Q1-2017Q1中国创业投资市场投资规模

图6 2016Q1-2017Q1中国创业投资市场平均单笔投资规模

北京、上海和广东依旧是投资者的首选之地 A轮投资依然位居榜首

从投资地域的维度来看,2017年1季度PE市场的投资分布Top10的城市中,其中北京、广东和江苏依旧是投资者的首选之地,投资案例数分别是北京46起、广东39起、和江苏25起,本季度PE市场发生在北京地区的案例金额规模也是最大的,融资金额规模达20.43亿美元。

本季度VC市场投资分布的Top10城市中,也是主要集中投资在这几个城市—北京、广东、上海和浙江,北京185起、广东97起、上海77起和浙江49起。其中,依旧是北京地区的投资金额规模最大。其中,2017年3月21日,合作共创(北京)办公服务有限公司旗下无界空间获得近亿元融资,本轮融资由信中利领投、经纬中国跟投。2017年2月14日,北京诺康达医药科技有限公司获得1.6亿元融资,由华盖资本领投,险峰旗云基金等跟投。2017年2月9日,北京云鸟科技有限公司旗下云鸟配送获得1亿美元D轮融资,由华平领投,经纬中国、金沙江创投等投资方跟投。

表5 2017Q1中国私募股权市场不同地域的投资案例的数量及融资金额

表6 2017Q1中国创投市场不同地域的投资案例的数量及融资金额

从投资轮次上来看,2017年1季度PE/VC市场,创投市场无论是从投资案例数目还是金额规模来看,都是A轮类型的投资位居榜首,占据主流;私募市场从投资案例数目和金额规模来看是PE-Growth类型融资呈现主导的模式。

表7 2017Q1中国私募市场不同轮次的投资规模

表8 2017Q1中国创投市场不同轮次的投资规模

发展期阶段企业融资占主流 人民币投资占主导

根据CVSource投资数据终端显示,2017年1季度国内PE/VC市场,其中披露的PE市场的投资案例236起,投资金额为78.24亿美元,其中发展期的企业投资案例30起,投资金额为32.08亿美元,占整个PE市场投资金额规模的41%;本季度VC市场披露的投资案例共计481起,投资金额规模为96.84亿美元,其中发展期的企业投资案例为268起,投资金额规模为72.57亿美元,占整个VC市场投资规模的74.95%。从私募和创投市场的案例金额规模来看,都是发展期阶段的融资占据主流的。

本季度从投资币种来看,无论是PE市场还是VC市场,从投资案例数目来看,都是人民币投资占主流。虽然创投市场的美元投资案例仅有48起,但投资金额规模却已经超过433起人民币币种投资案例的金额规模了。

表9 2017Q1中国私募市场不同发展阶段企业投资规模

表10 2017Q1中国创投市场不同发展阶段企业投资规模

表11 2017Q1中国私募股权市场不同币种的投资规模

表12 2017Q1中国创投市场不同币种的投资规模

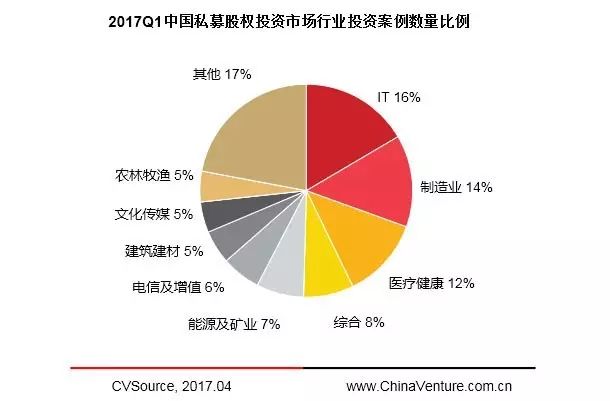

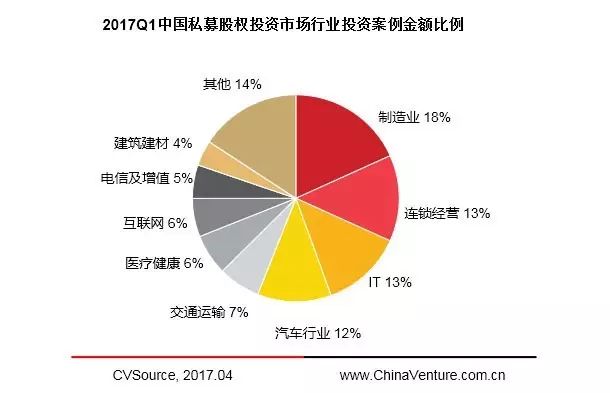

互联网和IT行业投资依旧主导VC市场

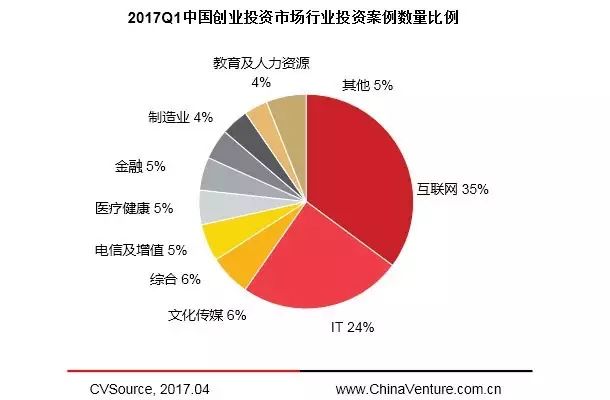

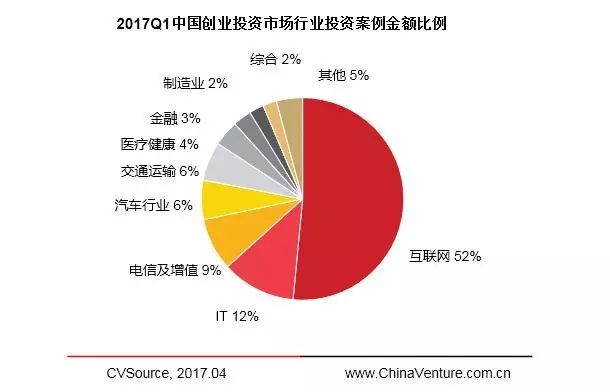

从行业的分布来看,2017年1季度PE市场的投资行业主要分布在20个行业中,从投资案例的数目来看是IT行业占主导,发生的案例为39起,紧随其后的是制造业和医疗健康行业等,投资案例数分别是33起和29起。从投资金额的维度来看是制造业行业的投资占主导,投资金额规模为14.28亿美元。本季度VC市场的投资行业主要分布在15个行业中,互联网和IT行业的投资依旧遥遥领先,互联网行业披露的投资案例为169起,投资金额为49.87亿美元,IT行业的投资案例为118起,投资金额为11.46亿美元。

表13 2017Q1中国私募股权市场的行业投资规模

图7 2017Q1中国私募股权投资市场行业投资案例数量比例

图8 2017Q1中国私募股权投资市场行业投资金额比例

表14 2017Q1中国创业投资市场的行业投资规模

图9 2017Q1中国创业投资市场行业投资案例数量比例

图10 2017Q1中国创业投资市场行业投资金额比例

研究垂询

李惠 patty Li(分析师)

Email:patty@chinaventure.com.cn

媒体垂询

李晓雅 Amy Li 媒介主管

Email:Amy.li@chinaventure.com.cn

关于投中研究院

投中研究院隶属于投中信息,致力于围绕中国股权投资市场开展资本研究、产业研究、投资咨询等业务,通过精准数据挖掘及行业深度洞察,为客户提供最具价值的一站式研究支持与咨询服务。

关于投中信息

投中信息【证券代码:835562】业务始于2005年,正式成立于2008年,是中国领先的股权投资市场专业服务机构。通过十余年专业领域的深入研究与广泛合作,投中信息积累了深厚的技术基础和人才优势,并凭借优秀的专业能力赢得了中国私募股权基金管理人的长期信任,在行业内拥有大量的数据存量和客户资源。

投中信息旗下涵盖投In、投Way、投Win、投Wow四大解决方案。通过全面的产品体系,传递及时、准确的股权交易数据与情报;为企业提供专业的股权投资行业研究与业务实践咨询服务;并为机构出资人提供全面的投资咨询顾问业务,有效进行资产配置;帮助投资机构进行深度品牌管理与营销传播工作。

引用说明

本文由投中信息公开对媒体发布,如蒙引用,请注明:投中信息。并请将样刊两份寄至:

地址:北京市东城区东直门南大街11号中汇广场A座7层 100007 收件人:李晓雅

END