守正出奇 行稳致远|2022年度贝壳学社校友融资报告

2022年,贝壳学社校友企业共发生23次融资(不完全统计),融资金额超50亿元。截至2022年12月底,累计122位校友融资成功,融资总额超450亿元。

数据显示,从融资频次来看,2022年度融资主要发生在上半年,约占70%,与2021年相对平均的融资节奏相比发生改变。

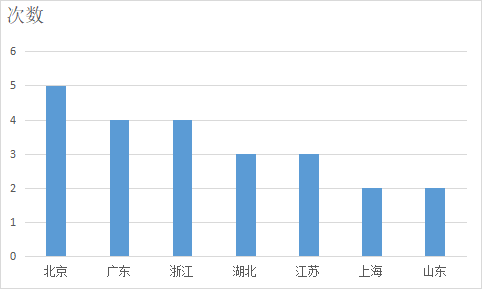

从地域分布来看,长三角地区依然是融资频次最高地区,占39.1%。其次,北京为全年融资频次最高城市。

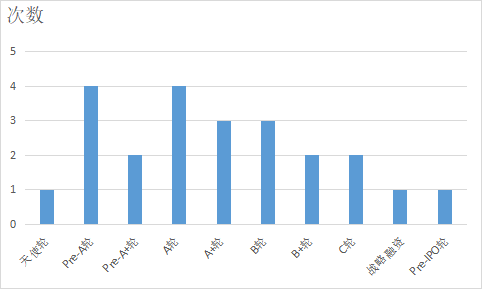

从融资轮次来看,A轮(含Pre-A轮、Pre-A+轮、A轮、A+轮)为融资频次最高轮次,占56.5%,其次为B轮(含B轮、B+轮),占21.7%。与2021年相比,资本节奏有些前移。

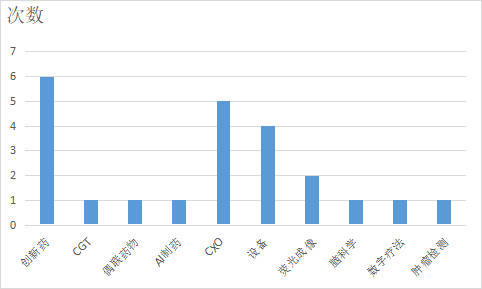

从细分赛道来看,创新药(含CGT、偶联药物、AI制药)融资频次最高,占39.1%,在资本市场上持续活跃。其次,CXO的活跃度同样较高,占21.7%。

一

月度融资

上半年融资次数约占70%

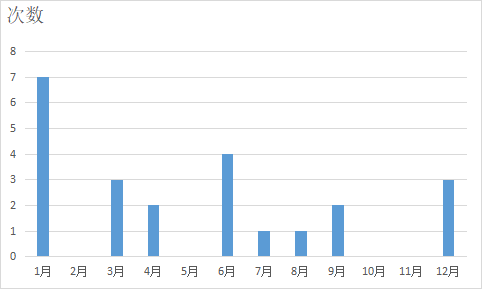

2022年,上半年校友企业发生16次融资,占全年的69.6%,融资总额超30亿元。与2021年每月较为平均的融资节奏相比发生改变。

1月发生7次融资,占全年的30.4%,6月发生4次融资,3月和12月发生3次融资,4月和9月发生2次融资,7月和8月发生1次融资。

2022年贝壳学社校友企业月度融资次数分布图

二

地域分布

区域优势凸显

2022年,长三角地区(江苏、浙江、上海)校友企业共发生9次融资,占39.1%。其中,浙江发生4次融资,江苏发生3次融资,上海发生2次融资。

北京为全年融资频次最高城市,为5次,占21.7%,其次为广东和浙江,均为4次,占17.3%。武汉和江苏全年融资频次均为3次,上海和山东均为2次。

2022年贝壳学社校友企业地域融资次数分布图

三

融资轮次

上半年融资次数约占70%

2022年,校友企业融资动态主要发生在A轮(含Pre-A轮、Pre-A+轮、A轮、A+轮),共13次,占56.5%。其次,B轮(含B轮、B+轮)共发生5次融资,占21.7%。

此外,C轮共2次,天使轮、战略融资和Pre-IPO轮各1次。

与2021年相比,资本节奏有些前移,从主要集中在B轮(含Pre-B轮、B+轮、B++轮,42.9%),到主要集中在A轮。

2022年贝壳学社校友企业不同轮次融资次数分布图

四

细分领域

创新药领域表现活跃

2022年,校友企业中,创新药(含CGT、偶联药物、AI制药)企业融资频次最高,共发生9次融资,占39.1%。与2021年相比,创新药在资本市场的表现持续活跃。

其次,CXO在资本市场仍具有较高的热度,发生5次融资,占21.7%。此外,医疗设备企业发生4次融资,荧光成像发生2次,脑科学、数字疗法、肿瘤检测各发生1次。

2022年贝壳学社校友企业细分领域融资次数分布图

五

融资案例

创新药

创新药市场前景依然广阔

创新药具有广阔的市场前景和较高的社会价值,持续吸引资金投入。在政策和人才红利的加持下,创新药步入快速发展期。即便面临疫情和资本寒冬的双重压力,创新药仍然是热门赛道。但加速扩张和管线布局引发资金短缺、商业化路径不清晰等问题也客观存在,影响资本市场情绪,值得警惕。

羿尊生物

羿尊医药是一家细胞治疗研发商,旗下拥有亮丙瑞林微球、艾普拉唑和雷贝拉唑等产品,覆盖消化道、抗微生物、心脑血管以及精神神经等多个领域。

融资情况:2022年1月,数亿元A轮融资,鼎珮资产管理、深创投领投,天士力资本、瑞伏创投、道远资本、泰达科投跟投。

融资历史:2019年6月,3000万元战略融资。

睿健医学是国内专注于诱导多能干细胞再生领域,集新技术研发,技术服务,再生医学产品生产,销售于一体的高科技创新型公司。公司目前的主营业务包括为科研院所及药物研发机构提供个性化的疾病模型服务,其中包含了iPSC诱导的特异性工业量级成体细胞,以及基因编辑的近等基因系。

融资情况:2022年1月,约亿元A+轮融资,长江证券投资。

融资历史:2019年1月,天使轮(未披露);2020年7月,数千万元Pre-A轮;2020年9月,战略融资(未披露);2021年8月,约亿元A轮。

博锐创合

博锐创合是放射性分子影像与核药物转化平台,提供快速、精准、有效的解决方案,提供同位素标记、PET-CT影像、靶标设计、靶标富集率、生物转化、疾病动物模型、治疗用核药研究等服务。

融资情况:2022年7月,约3亿元A轮,红杉中国领投,清松资本、普华资本、天府三江资本、中关村发展集团、阳光融汇资本、今晟资本跟投。

剂泰医药

剂泰医药是全球首家以人工智能驱动药物制剂开发的初创公司,团队结合了突破性的高通量制剂实验平台及前沿计算物理、人工智能与云计算等技术,致力于快速、精确的智能化药物制剂开发。

融资情况:2022年4月,1.5亿美元战略融资,国寿股权、人保资本领投,Monolith Management、峰瑞资本、招银国际、红杉中国、五源资本、光速中国跟投。

融资历史:2020年3月,数百万美元天使轮;2020年12月,天使+轮(未披露);2020年12月,Pre-A轮(未披露);2021年12月,8600万美元A轮。

CXO

产业高速发展

CXO为创新药企业的研发和生产提供了解决方案。随着创新药赛道蓬勃发展,对CXO的需求越来越大,CXO赛道也进入高速发展期,发展趋势稳定。此外,CGT药物的机制和效果也表现出了比传统小分子和大分子的优势,CGT药物发展加速,相关的CRO/CDMO的市场空间不断放大。

百英生物专注于重组抗体药物研发外包服务,在重组抗体服务方面,建有多个特色的技术服务平台,包括重组抗体快速表达平台(293F、CHO-S)、杂交瘤抗体测序平台、Avitag-Biotin定点生物素标记平台、药物靶点蛋白开发平台等。

融资情况:2022年8月,约5亿元B轮,悦时投资、十月资产、高榕资本、复容投资、彬复资本、天汇资本、江苏高投、基石资本、济峰资本、朗姿韩亚投资。

融资历史:2018年7月,天使轮(未披露);2021年5月,约亿元A轮。

谱新生物

谱新生物搭建了细胞药物专用的核酸平台、悬浮无血清病毒生产平台、全封闭的细胞工艺开发平台和质控检测技术平台,打造了细胞药物从发现到产品交付的高速公路,已支持多个合作伙伴成功孵化了多款CAR-T、TCR-T、干细胞等药物,致力于让更多项目更早更快地达到下一里程碑,把更多细胞药物推向市场,造福更多患者,让细胞药物谱写生命新篇章。

融资情况:2022年3月,约亿元Pre-A轮,普华资本领投,宁波梅山保税港正旭投资、圣行哲投资跟投;2022年6月,数千万元Pre-A+轮,太浩创业、国发创投、云锦资本、杭州弘蓝、圣行哲投资、吴中融玥投资、吴中金控集团投资。

融资历史:2021年7月,种子轮(未披露);2021年12月,天使轮(未披露)。

华先医药依托在有机催化、生物酶催化以及连续流微通道等方面的核心技术,开发抗肿瘤、抗病毒、抗呼吸道疾病等领域的高难度特色原料药及中间体,为国内外医药企业提供高附加值、高性价比的产品。

融资情况:2022年12月,超亿元B+轮,拓为投资、粤科母基金领投,杭州建德高铁新区投资发展有限公司、粤科金融跟投。

融资历史:2016年9月,天使轮(未披露);2017年月,Pre-A轮(未披露);2020年5月,约亿元A轮;2020年9月,战略融资(未披露);2021年9月,1.5亿元B轮。

器械设备

需求激增,产能释放

随着细胞治疗技术发展,细胞制剂产能扩大,对上游设备的需求激增,由此带动上游设备产业的发展。在国产替代的大浪潮下,国产上游设备加速发展,无论是核心技术,还是市场推广。另外,耗材作为产业中附加值相对较高的部分,为产业发展助力。

擎科生物

擎科生物是一家合成生物学国家高新技术企业,从事合成基因组学与生物合成产品的研究及开发。业务范围涵盖合成基因组学产品及服务、生命科学研究设备及原料、生物制造CRO/CDMO三大方向。

融资情况:2022年1月,约2亿元A轮,深投控领投,软银中国资本、张家港产业资本中心、盛宇投资、中迅商旅(北京)投资有限公司、约印医疗基金跟投;2022年4月,战略融资,珠海市华胜造物致知投资合伙企业(有限合伙)、财昆基金、同创伟业、瑞夏资本、源起基金投资;2022年12月,4亿元B轮,达晨财智、河南投资集团领投,北城产业基金、中原资产、金雨茂物、郑州高新产业引导基金、上海合银、佳银资产、乾道基金、青松资本、凯联投资跟投。

融资历史:2021年5月,战略融资(未披露)。

中博瑞康是一家细胞与基因治疗领域的智能工具开发与服务平台企业,自主研发和生产的家族化细胞制备智能化设备、耗材和试剂产品,广泛应用于细胞与基因药物开发、CDMO、医用药用干细胞制备与应用、脐血库管理与细胞存储等领域,可以满足客户在细胞自动分离、培养、洗涤、分装、冻存以及复苏等工艺环节的应用需求。

融资情况:2022年3月,约亿元A轮,远翼投资领投,创新工场跟投;2022年7月,数千万元A+轮融资,南京高科投资。

融资历史:2021年9月,数千万元天使轮。

脑科学

投融资连续上升

近年来,脑科学领域投融资频次连续上升。脑机接口领域在动态频繁,既出现在学术期刊里,也出现在企业里,投融资数量也持续上升。

佳量医疗

佳量医疗是一家专注于神经外科与脑科学研究领域的高科技企业,构建了国内领先的基于BCMod脑机调控技术以及Glaser医用激光技术两大平台,为多种神经系统疾病的治疗提供创新医疗器械解决方案。

融资情况:2022年1月,数亿元B轮,启明创投领投,元璟资本、中金资本、辰德资本、辉熙有限公司跟投。

融资历史:2020年6月,种子轮(未披露);2020年11月,天使轮(未披露);2021年3月,Pre-A轮(未披露);2021年11月,A轮(未披露)。

六

总结

尽管2022年受疫情和经济大环境影响,医健行业融资速率放缓,融资金额有所下降,但是与其他行业进行横向比较,全球医健行业的融资频次和金额仍然名列前茅。由此也证实医健行业的重要价值和资本对医健行业的信心。但同时,“破发”行情依然存在,部分医健企业商业化路径不清晰,影响投资情绪,此类问题仍需警惕。

细分赛道上,创新药持续发力,在AI等技术加持下,发挥更大的市场效能。CGT产业持续发力,由此带动相关的上游设备、CRO/CDMO产业快速发展。此外,脑机接口、数字疗法等赛道热度较大。

在国产替代浪潮下,国产医疗器械赛道快速发展,技术创新,市场扩大,不断向产业上下游延伸,使国产化力度持续扩大,市场竞争力加强,原来以跨国医健公司为主的市场格局将发生改变。同时,随着“贴息”等政策推出,也给国产器械的发展打开空间。

未来,医健行业仍然面临巨大的挑战与竞争,来自于人才、技术、资本等诸多领域,但是随着医健企业技术进步、商业化能力和市场能力逐步提升,将诞生更多的市场机遇和空间。随着医健企业海外布局力度加大,出海趋势增强,又会带来新的市场增量。

声明:本文不构成任何投资建议,且非治疗治方案推荐。

往期回顾

1 | |

2 | |

3 |