微创心通递表港交所,拥有全套自主研发互补性TAVI手术配套产品

眼科AI产品获得认证突破,NMPA首次一次性颁发两张医疗AI三类证

7月2日 14:00云路演「芯基建 消费科技」专场,前海梧桐并购基金旗下投资组合丨融资快车道

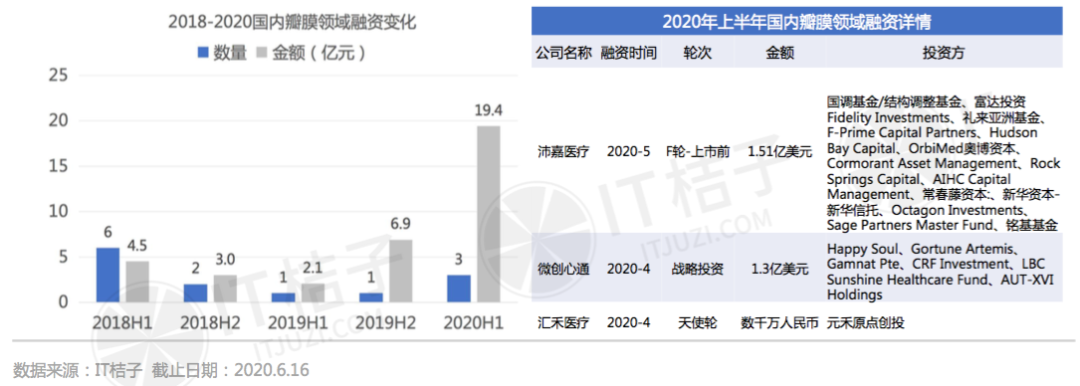

汇禾医疗获近亿元A轮融资,博远资本领投

首个进口经导管主动脉瓣膜在中国上市,爱德华生命科学“踢馆”?

精灵数据客服小助手