破发30%过会:文化长城收购翡翠教育,产业基金助力收购!| 小汪天天见

添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

添信资本与添信学院

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

专题课程+趋势研讨:资管新规发布=并购基金崩塌?且看全景化解读与新思路启发!

加入会员:前沿会员

请微信/电话 汪老师185 1978 3108

未来IT职业教育前景几何?

小汪说

此前,文化长城拟通过发行股份及支付现金方式,作价15.75亿元收购IT职业培训公司翡翠教育100%股权。这一交易很被市场关注的是,股价出现“破发”现象。本次交易发行股份的发行价格是14.93元/股,目前文化长城股价为10.7元/股。

通常来说,股价破发会导致交易对手被套。严重的话,可能导致交易推进期间交易对手不再愿意进行交易。

但小汪@并购汪发现,本次交易方案有一些独特的地方,即使股价破发,交易也应当能实现闭环。

本次交易现金支付比例较高,占比为47.83%。由于标的估值上升的原因,之前入股标的的财务投资者拿到现金对价,应该不会亏损。

财务投资者中,最为特别的就是文化长城参与的教育产业基金新余智趣。新余智趣为结构化有限合伙,属于典型的融资型基金。本次交易,新余智趣能够顺利实现退出,对文化长城来说很关键。

在A股的并购交易中,往往较多的采用股份对价,因为对于上市公司来说,以估值高的股票去买估值低的公司,是十分有利的。对于交易对手来说,也可以享受到上市公司股价的增值空间。

然而如今的并购市场情况则大不一样。据并购汪研究中心,A股市场60%并购重组股价跌破发行价。在这种情况下,现金支付对于交易对方来说可能更为有利,也更有利于交易的达成。并购汪研究中心一直致力于对并购市场的研究,并将于2018年推出前沿观察专栏。在前沿观察中,将详解并购市场的变化和由此对于交易方案设计的影响。

下面就和小汪@并购汪一起来看看本次交易吧。

01

交易背景

1.1

文化长城成立于1996年,主营创意艺术陶瓷的研发设计、生产和销售,近年来业务的利润规模总体也呈下滑态势。

对此,上市公司积极摸索业务转型的方向,谋求教育行业的外延式发展机会。此前,上市公司已收购了联汛教育和智游臻龙,进入教育信息化服务和IT职业教育培训领域。

此前,文化长城参与发起设立新余智趣(有限合伙),成为教育基金的有限合伙人。教育基金主要围绕教育产业,特别是职业教育等领域进行股权投资。新余智趣起到了提前入股翡翠教育、锁定标的的作用。

1.2

翡翠教育创立于2012年,是一家专注于移动互联网及数字游戏动漫等领域的IT职业教育的培训机构。专业内容包括移动互联网、艺术设计、程序开发、影视动漫、数字娱乐、营销与运营等六大板块,下设前端开发、安卓应用开发、IOS平台开发、影视特效设计、游戏特效设计、网络创业与营销等学科近20项。

截至2017年9月末,翡翠教育培训网点覆盖北京、广州、深圳、上海、西安等全国31个城市。翡翠教育与多家IT企业保持合作关系,在学员培训完成后,翡翠教育将根据学员的情况进行就业辅导,并免费提供就业推荐服务。

2015年、2016年翡翠教育学员毕业6个月内的就业率分别为95.33%、96.09%;2017年1-9月的培训人次中,截止2017年10月末的就业率为89.18%。学员主要去向为互联网行业公司、游戏公司、营销公司、影视公司等。

翡翠教育于2016年收购昊育信息51%股权。昊育信息从事教育信息化相关业务,主要为中小学及职业院校提供整体解决方案,包括校园信息化基础建设、智慧课堂等产品的设计、开发及实施。

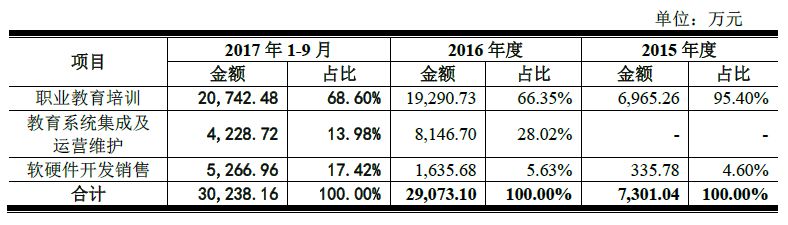

2015年度、2016年度、2017年1-9月,翡翠教育分别实现营业收入7,340.33万元、29,174.78万元、30,304.86万元;分别实现归母净利润2,130.76万元、350.03万元、5,401.37万元。

翡翠教育主营业务收入按业务类型划分如下表所示。翡翠教育和吴昊信息对主营业务的贡献大致为7:3。

报告期各期末,翡翠教育资产总额分别为1.12亿元、4.31亿元和7.07亿元,增长较快。一方面原因是昊育信息成为公司的控股子公司,教育信息化相关业务规模有所增加;另一方面得益于翡翠教育职业教育业务规模不断扩大,校区数量增长迅速。

1.3

2016年,文化长城就通过产业基金新余智趣提前锁定标的。而且入股标的时,翡翠教育的估值远低于本次交易中的估值。

(1)、 结构化的产业基金

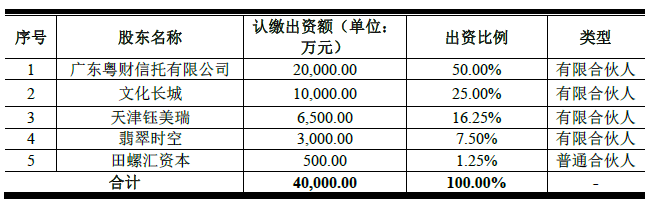

2016年4月,文化长城牵头成立了产业基金新余智趣。新余智趣为有限合伙企业,最终结构如下:

新余智趣总规模4亿元,文化长城作为LP对新余智趣出资25%(1亿元)。

公告披露,GP田螺汇资本为翡翠教育创始人庄严控制的企业。GP不仅为本次收购翡翠教育提供了咨询服务,还与上市公司保持长期合作关系。

可以看出,这是一个“上市公司+标的方+资金方”结构的产业基金。

新余智趣存在分级收益安排,根据新余智趣现行有效的合伙协议的约定:

a、广东粤财信托为有限合伙人,优先收回投资成本并享受年化利率7.50%的固定收益;

b、文化长城、天津钰美瑞、翡翠时空为其他有限合伙人,收回投资成本后,享受年化利率8%的固定收益,并按照自身出资份额占除广东粤财信托有限公司以外的其他合伙人出资份额的比例,享有剩余收益的80%部分;

c、田螺汇资本为普通合伙人,收回投资成本后,按照自身出资份额占除广东粤财信托有限公司以外的其他合伙人出资份额的比例,享有剩余收益的80%部分,并作为基金管理人享受剩余收益20%的部分。

新余智趣为典型的融资型产业基金,起到的作用为提前锁定标的。而其中结构化安排可为优先级合伙人粤财信托提供较为安全稳定的回报。文化长城及另外两个LP应被视为劣后级合伙人。

(2)、提前锁定标的

2016年5月5日,新余智趣通过受让安卓易科技4%的股权、受让嘉兴卓趣6%的股权合计取得翡翠教育10%的股权。股权转让时翡翠教育整体估值为7.28亿元。

2017年1月10日,新余智趣认购翡翠教育新增注册资本830.5008万元。本次增资后,新余智趣合计取得翡翠教育24.12%的股权。增资后翡翠教育整体估值为11.62亿元。

前后两次投资,新余智趣投资金额合计为2.18亿元。新余智趣两次入股标的时标的估值均低于本次交易15.75亿元的整体估值。

上市公司投资的并购基金先行入股标的资产,不但可以帮助上市公司提前锁定标的,还有助于摊薄标的资产的整体收购成本,保障上市公司的利益。

在过去不少的并购交易中,交易如果想要过会,有限合伙往往是要拆除结构化的。但本次交易新余智趣并没有拆除结构化。这是因为新余智趣在交易中获得的是现金对价,而不是股份对价。

02

交易方案

文化长城拟向新余智趣等共计16名翡翠教育原股东发行股份及支付现金购买其持有的翡翠教育100%股权,作价15.75亿元。同时拟向不超过5名特定投资者发行股份募集配套资金,不超过人民币7.83亿元。

2.1

交易对方:新余智趣、安卓易科技、御泓投资、嘉兴卓智、新余信公、新余卓趣、普方达、新余创思、木槿1号资管计划、纳隆德、共昇1号资管计划、新余邦得、天津钰美瑞、虹佳龙文化、御景投资、朱慧欣等。

交易作价:157,500.00万元,其中现金支付对价753,295,620元,占比47.83%;股份支付对价821,704,380元,占比52.17%。

发行价格:14.93元/股。

发行股份数量:55,037,126股。

标的资产:翡翠教育100%股权。

交易前后股权结构变化:本次交易前上市公司实际控制人蔡廷祥、吴淡珠共持有上市公司36.41%的股份;本次交易完成后,不考虑配套融资,蔡廷祥、吴淡珠将持有上市公司32.31%的股份,仍为公司的实际控制人。本次交易前后上市公司的实际控制人均为蔡廷祥、吴淡珠,本次交易不会导致上市公司实际控制人发生变更。

业绩承诺:业绩承诺方承诺2017至2019年翡翠教育实现的净利润分别为:2017年度实现净利润9,000万元、2017年至2018年共计实现净利润20,700万元、2017年至2019年共计实现净利润35,910万元。

业绩补偿:先以股份进行补偿,不足部分以现金补偿。

标的(对应2016年)静态PE:449.96。

标的(对应2017年)动态PE:17.50。

2.2

锁价/询价:询价。

交易对方:不超过5名特定投资者。

发行价格:尚未确定。

发行股份:不超过本次发行前公司总股本的20%。

募集资金:总额不超过78,329.56万元,不超过本次交易购买标的资产交易价格的100%。

资金用途:其中,不超过3,000万元用于支付本次交易的中介机构费用,75,329.56万元用于支付本次交易现金对价。

03

小汪点评

3.1

新余智趣为上市公司参与的产业基金,新余智趣的LP能否顺利退出,对于上市公司来说很关键。

交易预案发布后,虽然出现股价破发情况,但新余智趣依然能顺利退出。新余智趣获得的现金对价为3.29亿元。对比入股成本约2.73亿元,回报率约为20.51%。

即使小汪@并购汪并未进行具体测算,也可以看出,优先偿付优先级LP粤财信托的7.5%保底回报后,劣后级LP(包括文化长城)可取得一定的投资收益。

本次交易上市公司拟通过配融募集支付现金对价的资金。配融为市价发行,目前上市公司股价较低,如果投资者判断未来股价上涨可能性较大,配融成功可能性较高。

整体来看,这方面的交易闭环预计顺利。

3.2

本次交易,主要交易对手,也就是财务投资者之外的管理层股东承担业绩承诺,补偿上限为所得对价。管理层股东主要获得股份对价,补偿方式为优先股份补偿,对于上市公司来说安全性较高。

上市公司股价目前破发较严重,但也要考虑本次交易标的估值较高。对应2015年净利润,标的15年静态PE为73.91倍。而标的业绩承诺较高,2017年动态PE为17.50倍。

本次交易采用了收益法和市场法对标的进行估值,二者差异仅2.49%,最终选取了收益法的评估结构。收益法估值下,翡翠教育股东全部权益评估价值140,400.00万元,比审计后账面净资产增值120,634.41万元,增值率为610.33%,比合并口径归属于母公司净资产增值114,949.02万元,增值率为451.65%。

3.2

交易对手能否获得好的回报,就要看标的后续发展了。标的历史业绩较低,能否达到业绩承诺为关键。

能否实现业绩承诺?下面小汪@并购汪进行分析:

业绩承诺高增长

2015年度、2016年度、2017年1-9月,翡翠教育分别实现营业收入7,340.33万元、29,174.78万元、30,304.86万元;分别实现归母净利润2,130.76万元、350.03万元、5,401.37万元。

而2017年度承诺净利润为9,000万元。也就是说,2017年翡翠教育的净利润增长率要达到2471.21%。

2016年低盈利的特殊原因

我们来看看为什么2016年的净利润这么低--2016年营业收入是2015年的4倍,但是净利润却仅有6分之一。

2016年是翡翠教育急速扩张的一年。在这一年翡翠教育收购了吴昊信息51%的股权,后者在后续的经营中贡献了约30%的营业收入。

2016年,翡翠教育在前期业务布局的基础上,分别在杭州、南京、南宁、宁波、青岛、石家庄等多地增设了13个教学中心。同时,在北京、广州、西安、重庆、上海等教学中心增设了19个培训网点。

2016年,翡翠教育的培训人次为9,411人,几乎是2015年5,224人次的两倍。

那么是什么导致翡翠教育2016年的净利润如此之低呢?仔细阅读翡翠教育的财务报表,我们会发现在2016年管理费用很高,高达8,923.03万元。而这一数字在2015年和2017年1-9月分别为2,163.95万元、3,791.96万元。

2016年管理费用如此高的原因是确认了5,480万元的股权激励费用。2016年2月,新余卓趣与翡翠教育签署《增资协议》,约定新余卓趣以5.4元/注册资本,合计1,800万元认购翡翠教育新增注册资本333.3333万元。新余卓趣为公司核心员工的持股平台,参照同期外部投资者价格21.84元/注册资本,确认股权激励费用5,480.00万元。

2016年翡翠教育扣除非经常性损益的净利润为5,715.84万元。

2017年业绩实现情况

对于未来的增长情况翡翠教育的预计较为乐观。翡翠教育的业务主要分为教育培训类业务和教育信息化业务。

据公告,翡翠教育的教育培训类业务2017年营业收入的预计增长51.33%,达到29,346.51万元。预计依据为未来三年新教学中心开设计划、整体行业的发展。营业成本预计为8,213.08万元,毛利率为72%,与报告期间毛利率基本持平。

教育信息化业务2017年预计营业收入为22,747.38万元。2017年1-10月翡翠教育教育信息化业务实现营业收入12,690.71万元,占全年预测收入的55.79%。

据公告,2017年1-10月实现营业收入相对较少,主要原因为季节性因素影响。该业务主要通过采购的招标流程承接项目,由于政府工程类项目交付流程较长,项目验收工作主要集中在年末。因此,预测与行业特征和历史经营情况相符。

教育信息化业务2017年预测毛利率为30.15%,高于2017年1-10月翡翠教育教育信息化综合毛利率5.78个百分点。

3.4

2017年即将过去。看完这个交易,小汪@并购汪感到,并购重组审核确实比较市场化。虽然标的历史业绩不高、业绩承诺与历史业绩差异较大、增值率高,但本次交易能获得无条件过会。交易对手(管理层股东)作出业绩承诺,且业绩承诺覆盖率高,管理层股东获得股份支付的比例高,也是关键因素。

最后再来看看审核意见:

标的公司尚未办理办学许可证,请申请人结合《民办教育促进法》修改后各地方细则出台及受理情况,补充披露对标的公司经营的影响和应对措施。请独立财务顾问、律师核查并发表明确意见。

请申请人补充披露标的公司历史毛利率的合理性及预测毛利率的可实现性。请独立财务顾问、会计师和评估师核查并发表明确意见。

翡翠教育为IT职业培训公司,预计第一个问题影响不大。至于第二个问题,我们可以看出标的财务数据合理性及盈利预测合理性依然是监管关注重点。

在A股的并购交易中,往往较多的采用股份对价,因为对于上市公司来说,以估值高的股票去买估值低的公司,是十分有利的。对于交易对手来说,也可以享受到上市公司股价的增值空间。

然而如今的并购市场情况则大不一样。据并购汪研究中心,A股市场60%并购重组股价跌破发行价。在这种情况下,现金支付对于交易对方来说可能更为有利,也更有利于交易的达成。并购汪研究中心一直致力于对并购市场的研究,并将于2018年推出前沿观察专栏。在前沿观察中,将详解并购市场的变化和由此对于交易方案设计的影响。

专业的并购汪需要专业的你

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。