【投资】元禾璞华陈智斌:国产替代迎来重要投资机会;广东光大150亿元项目签约东莞;FPGA企业京微齐力获小米长江产业基金投资

1、元禾璞华陈智斌:半导体全行业面临异常周期,国产替代迎来重要投资机会

2、集微咨询:扇出型封装正在变得无处不在

3、【芯观点】3D NAND Flash走向层数和产能大战

4、投向半导体、高端装备等领域,国家中小企业发展基金新设两支子基金签约落地

5、总额不低于150亿元!广东光大第三代半导体科研制造中心项目签约东莞

7、志橙半导体SiC材料研发制造总部项目拟于明年2月开工

8、行胜于言,下一代国产GPU风华正茂

1、元禾璞华陈智斌:半导体全行业面临异常周期,国产替代迎来重要投资机会

2、集微咨询:扇出型封装正在变得无处不在

集微咨询(JW insights)认为:

- 扇出型封装因为能够提供具有更高I/O密度的更大芯片,大幅减少系统的尺寸,正成为应对异构集成挑战的不二之选;

- 当FOPLP技术进一步成熟,有越来越多类型的厂商参与进来的时候,扇出型封装可能迎来全面的爆发。

由于摩尔定律在7nm以下已经难以维持以前的速度,后端封装工艺对于满足对低延迟、更高带宽和具有成本效益的半导体芯片的需求变得越来越重要。而扇出型封装因为能够提供具有更高I/O密度的更大芯片,大幅减少系统的尺寸,正成为应对异构集成挑战的不二之选。

扇出型封装的兴起

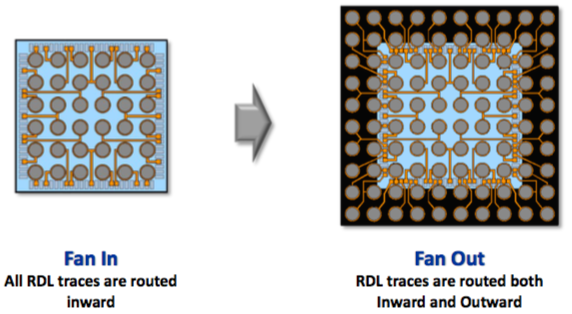

扇出(Fan-Out)的概念是相对于扇入(Fan-In)而言的,两者都遵循类似的工艺流程。当芯片被加工切割完毕之后,会放置在基于环氧树脂模制化合物的晶圆上,这被称为重构晶圆。然后,在模制化合物上形成再分布层(RDL)。RDL是金属铜连接走线,将封装各个部分进行电气连接。最后,重构晶圆上的单个封装就会被切割。

两者最大的差异就来自于RDL布线。在扇入型封装中,RDL向内布线,而在扇出型封装中,RDL既可向内又可向外布线。其结果就是,扇入型封装最大只能容许约200个I/O,而扇出型封装可以实现更多的I/O。

图 扇出型封装和扇入型封装

最早的扇出型封装是英飞凌在2004年提出的,被称为扇出型晶圆级封装(Fan-Out Wafer Level Packaging, FOWLP),在2009年开始进行商业化量产。但是,FOWLP只被应用在手机基带芯片上,很快就达到了市场饱和。直到2016年,台积电在FOWLP基础上开发了集成扇出型(Integrated Fan-Out, InFO)封装,用于苹果iPhone 7系列手机的A10应用处理器。两者的强强联手终于将扇出型封装带向了新高度。

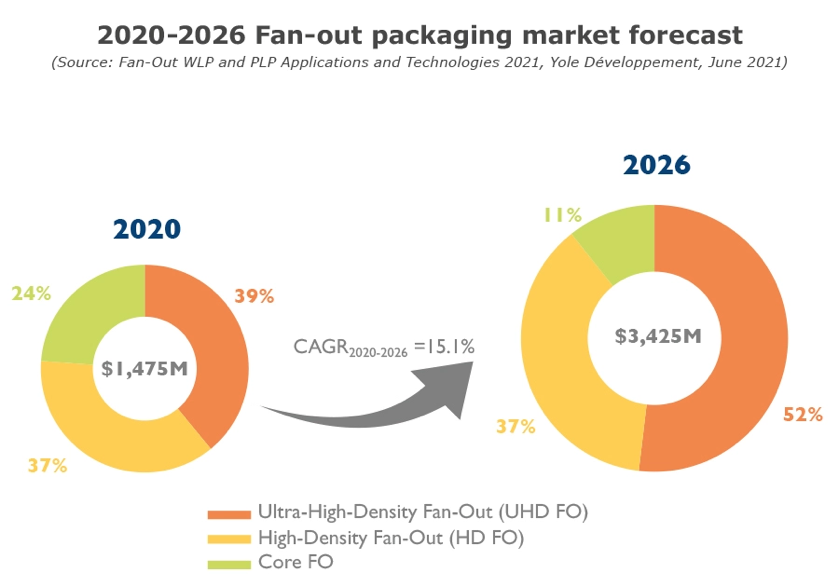

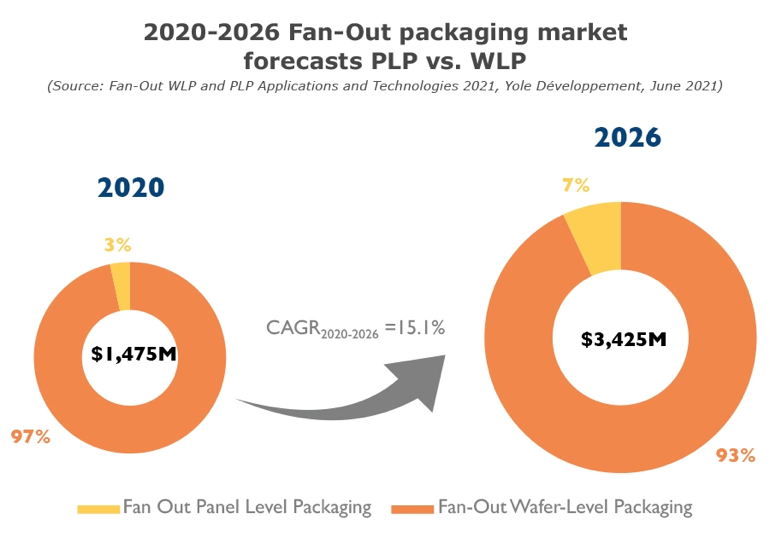

图 2020-2026年扇出型封装市场发展预期(图源:Yole)

如今的扇出型封装正处在高速增长期中。根据Yole最新的报告,扇出型封装市场正经历强势增长,2020-2026年间的整体CAGR将达15.1%,市场规模在2026年底将增至34.25 亿美元。其中,移动与消费领域为16.13亿美元,电信与基础设施领域为15.97亿美元,汽车与出行领域为2.16亿美元。

花开两支

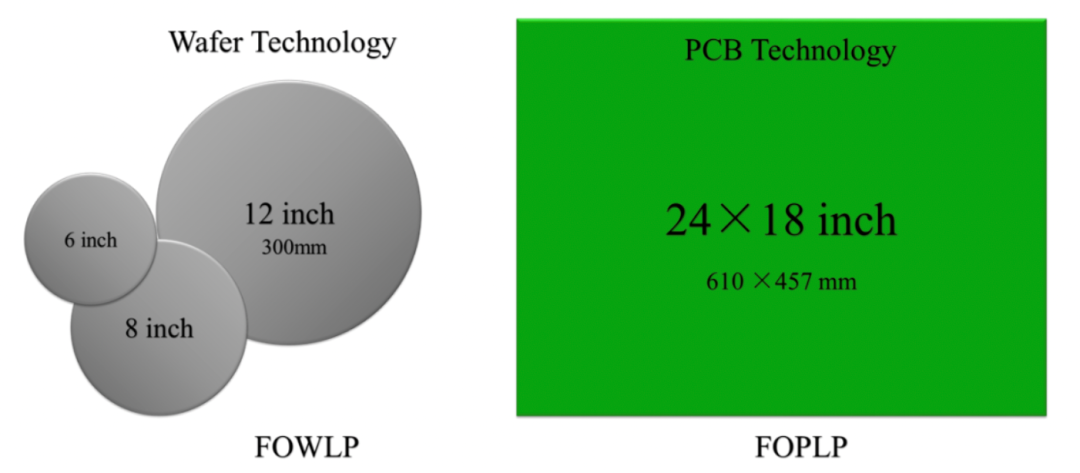

扇出型封装有两大技术分支:晶圆级扇出型(Fan-out Wafer Level Packaging, FOWLP)和板级扇出型技术(Fan-out Panel Level Packaging, FOPLP)。

FOPLP技术的雏形是埋入基板式的封装,将一些无源器件或功率器件埋入在基板里面进行RDL互连,形成一个小型化的解决方案。相比FOWLP,FOPLP的封装尺寸更大,成本更低,很快就成为封装领域的研发热点。FOWLP擅长于CPU、GPU、FPGA等大型芯片,FOPLP则以APE、PMIC、功率器件等为主。

FOPLP采用了如24×18英寸(610×457mm)的PCB载板,其面积大约是300 mm硅晶圆的4倍,因而可以简单的视为在一次制程下,就可以量产出4倍于300mm硅晶圆的先进封装产品。

图 FOWLP与FOPLP在尺寸上的差距

FOWLP的发展主要由台积电将InFO提供给IOS生态所推动,现在也有越来越多的顶级手机OEM厂商将采用HDFO(High-Density Fan Out:高密度扇出)设计。不过,FOWLP仍然是一项利基技术,目前只有台积电、三星、ASE等不多的参与者。因其竞争者扇入式WLCSP和FCCSP仍保有低成本、高可靠性等优势,核心FOWLP成长也不会特别快速。

5G mmWave的采用可能有助于增加FOWLP的数量,特别是对于OSAT细分市场(RF细分市场)。随着越来越多的手机OEM厂商希望为应用处理器采用HDFO平台,FOWLP资本支出预计将增长。

FOWLP市场还具有较大的不确定性,需要新的集成解决方案和高性能扇出型封装解决方案。但是,该市场具有很大的市场潜力。主流的封装厂和台积电都已经拥有自己的FOWLP技术,只是命名各有不同。

FOPLP可被认为是一种从晶圆和条带级向更大尺寸面板级转换的方案。和FOWLP工艺相同,FOPLP 技术可以将封装前后段制程整合进行,可以将其视为一次的封装制程。由于其潜在的成本效益和更高的制造效率,吸引了市场的广泛关注。加之面板的大尺寸和更高的载具使用率(95%),还带来了远高于FOWLP的规模经济效益,并且能够实现大型封装的批量生产。

由于FOWLP的成功和市场认识,使FOPLP吸引了更多关注,包括许多不同商业模式的厂商,例如外包半导体组装和测试厂商、IDM、代工厂、基板制造商和平板显示(FPD)厂商。它们都力争通过FOPLP技术涉足先进封装业务。

FOPLP有两条技术路线,一是像三星电机为三星公司的AP处理器采用该技术,这需要非常强有力的客户来做支撑;二是原来做QFN的MOSFET等产品,用基板类的工艺路径来实现板级封装,这条路线更适合普通的厂商。

图 2020-2026年FOPLP与FOWLP的增长预测(数据来源:Yole)

根据Yole的报告,FOWLP仍占扇出型封装的绝对主流,2020年的市占率达到了97%。不过FOPLP也将稳步成长,市占率将从2020年的3%提升到2026年的7%。

无论是FOWLP还是FOPLP,扇出型封装中异质整合了各类芯片,如何将其合理布置到PCB上并实现高效的电气连接,如何形成高膜厚均匀性且高分辨率的RDL,都是需要面对的关键挑战。

各路厂商竞相布局

台积电是FOWLP市场的领先者,主要得益于inFO封装成功运用在iPhone的APE中,并在2016年产生了一个新的细分市场:HDFO(高密度扇出型封装)。InFO-oS技术现已用于小批量制造中的HPC,还为服务器开发了InFO-MS(基板上的内存),也为5G开发了InFO-AiP。同时兼具晶圆代工和高端封装两种身份,让台积电会继续创造独特的价值。

目前,台积电在该领域所佔市场份额为66.9%。而台积电、日月光半导体、江苏长电科技和安靠科技所占市场份额总计达95%。

大陆地区封装厂也在积极布局扇出型封装,并开发出了具有特色的新工艺,比如长电先进开发的ECP工艺,采用包覆塑封膜替代了液态或者粉体塑封料;华天开则发出eSiFO技术,由于采用via last TSV方式,可以实现高密度三维互连。

在FOPLP方面,三星电机是绝对的引领者。当初,三星电机正是通过发明这种技术来与台积电的inFO相抗衡。

三星集团在设计、内存、逻辑、封装、芯片组装和最终产品方面发挥了重要作用,因此可以在其内部推动扇出型封装的突破。作为三星集团的一部分,三星电机要贡献差异化但成本低廉的技术。在2018年,三星电机通过为三星Galaxy Watch推出具有扇出型嵌入式面板级封装(ePLP)PoP技术的APE-PMIC设备,实现了新的里程碑。三星电机将继续为具有成本效益的高密度扇出封装进行创新,以便再次与台积电竞争苹果的封装和前端业务。

日月光也推出面板级扇出型(Panel FO)封装,2019 年底产线建置完成,于2020下半年量产,应用在射频、射频前端模组、电源服务器中。

除了三星电机之外,J-DEVICES、FUJIKURA、日月光半导体、Deca Technologies、矽品科技等封装厂也在积极投入FOPLP制程中。在大陆地区,合肥矽迈、中科四合、重庆矽磐微等厂商也都实现了批量出货。

目前看来,FOWLP和FOPLP都有各自的发展路径。不过,FOPLP的发展给了封装厂,乃至基板制造商和平板显示(FPD)厂商在扇出封装领域同晶圆代工厂一较高下的资本。集微咨询(JW insights)认为,当FOPLP技术进一步成熟,有越来越多类型的厂商参与进来的时候,扇出型封装才会迎来全面的爆发。

3、【芯观点】3D NAND Flash走向层数和产能大战

芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

本月初,旺宏董事长吴敏求在出席李国鼎纪念论坛时指出,目前存储市场仍以DRAM为主流,不过3D NAND Flash拥有最高密度及最低制造成本,预期未来可能成为存储市场新主流。

距离三星2013年量产全球首款3D NAND Flash已过去了近8年,层数也从原来的24层进化到现在的176层。那么目前全球NAND Flash的市况如何?各大“玩家”取得了哪些进展以及3D NAND Flash的未来将走向何方?

目前市况如何?

NAND Flash是Flash的一种,其内部采用非线性宏单元模式,为固态大容量内存的实现提供了廉价有效的解决方案。得益于容量较大、改写速度快等优点,适用于大量数据的存储,因而在业界得到了越来越广泛的应用。

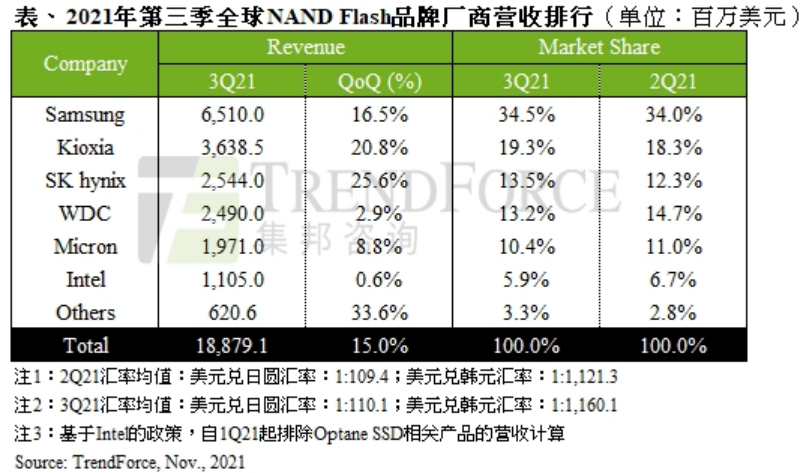

市调机构集邦咨询(TrendForce)的最新数据显示,2021年第三季度全球NAND Flash芯片出货量增长近11%,平均销售单价增长约4%,同时行业总营收环比增长15%至188.8亿美元。排名前六的厂商营收均有不同幅度的同比增长。

图源:集邦咨询

从需求端来看,智能手机和服务器用NAND Flash贡献了第三季度大部分营收。Q3是传统智能手机出货旺季,苹果、OPPO、vivo、小米等厂商纷纷发布了旗舰机型以拉动NAND Flash用量;另一方面,超大规模数据中心的上量也带动了NAND Flash营收。

目前看来,全球NAND Flash市况一片大好,不过对于第四季度乃至2022年的行业发展走势,业界却众说纷纭。集邦咨询认为,由于上游晶圆代工产能不足的问题没有解决,零部件供给不均衡的状态广泛的影响到各类应用,以及库存相对充足导致合约价开始转跌,预计今年第四季度NAND Flash营收强劲增长的动能将暂告一段落。

台媒也援引业内人士的消息称,自今年第四季度以来,电源管理IC和闪存设备控制器芯片的短缺状况持续改善,鼓励NAND闪存芯片制造商扩大产量。该人士并警告,2022 年上半年 NAND Flash的供应可能会超过需求。

另有反对者认为市场对于NAND Flash的走势过于悲观,NAND Flash控制IC厂群联董事长潘健成此前在法说会上指出,从当前来看,2022年NAND Flash整体市场容量需求将会再成长1.5~1.8倍,预期群联最快2022年上半年库存将会不足以因应市场需求,未来针对5G、电动车等新兴应用,NAND Flash容量需求将看不到天花板。

不过存储周期性的需求也决定了NAND Flash市场的不确定性,未来走势究竟如何还有待市场的进一步观察。

各大玩家角逐

提到NAND Flash则不得不提目前市场上最主流的3D NAND,相关数据显示,2019年,3D NAND的渗透率达到了72.6%,已远超 2D NAND,预期这一数字将在2025年达到97.5%。

从2D到3D早已成为NAND Flash市场的大趋势,对于这个变化,有个很形象的比喻即“从平方到高楼”。

那么NAND Flash为何会演变成3D?分析机构Objective Analysis董事长兼资深分析师Jim Handy在做客《集微访谈》时指出,“3D NAND是NAND存储厂商克服当前困难的一个方式,他们已经没有办法在原有2D NAND存储的基础上降低成本,因此他们选择了用3D技术来‘节流’。”

更为重要的是,3D NAND还解决了2D NAND 在增加容量的同时性能降低的问题。

这一技术的优势自然吸引了众多玩家入局,三星、铠侠、SK海力士、美光、长江存储等厂商纷纷布局3D NAND Flash。

从技术发展来看,各家仍在层数上一较高下。三星早在2013年便开始量产3D NAND Flash,采用CTF电荷撷取闪存(charge trap flash,简称CTF)路线,相比传统的FG(Floating Gate,浮栅极)技术难度要小一些。目前三星已量产176层NAND Flash。另外,三星也公布了下一代NAND Flash的细节,堆栈层数超过200层。

韩国另一存储大厂SK海力士则在去年宣布了一个大事件,即斥资90亿美元收购英特尔的NAND Flash业务,且已通过各国的反垄断调查。在产品进展上,有消息称SK海力士在今年第四季度开始量产176层NAND Flash。

铠侠投入研发的时间较早,在2007年独辟蹊径地推出了BiCS技术,今年2月宣布与西部数据共同开发出了162层NAND Flash。

美光是全球最早宣布176层NAND Flash量产的厂商,该产品结合采用替换栅极工艺和新单元结构的新阵列结构,提高性能的同时缩小了尺寸。

中国大陆的长江存储入局较晚,2017年发布了首款3D NAND Flash,2019年基于自主研发的Xtacking®1.0 架构闪存技术,成功量产 64 层 TLC 3D NAND 闪存。今年则开始量产128层3D NAND Flash。

未来走向何方?

其实不止层数,各家也在产能上下了很大的功夫。三星电子将在平泽第3工厂(P3)安装新的3D NAND芯片生产线,以提高176层3D NAND芯片产量,届时将拥有4万-5万片的月产能;铠侠和西部数据计划今年春季在日本四日市建设一个1万亿日元(合94.5亿美元)的工厂,预计2022年开通第一批生产线。与此同时,铠侠在日本Kitakami工厂旁边也收购了很多工厂,以便未来能够根据需要扩大产能。另外,也有SK海力士和美光从第四季度开始提高176层3D NAND芯片产量的消息不断传来。

如今176层3D NAND Flash已大幅量产,200层甚至更高层数的产品也已曝光,未来3D NAND Flash将走向何方?

SK海力士曾在今年3月份的IEEE国际可靠性物理研讨会上分享了自己的看法,其认为可以在不久的将来把3D NAND Flash的层数扩展到600层以上,届时每一层将变得更薄,NAND单元更小,存储容量会更大。另有行业专家指出3D NAND Flash可以堆叠到1000层。

不过层数越多也就意味着技术难度越大。Jim Handy解释到,要通过3D结构降低成本,就必须一层一层增加堆叠,然后钻孔穿过每一层,才能完成整个过程。如何在钻孔更深的同时保证钻孔的精确度,避免方向偏移造成孔道下方变窄或者上窄下宽是3D NAND面临最大的难题。因此各大存储厂商花费了大量的时间精力研究如何增加层数,同时让每一层更薄。

据了解,存储厂商目前应对的“秘诀”是先堆叠32层或者64层钻好孔,然后往上叠加32层或者64层,再进行钻孔。“这个方法是可行的,而且这项技术目前尚未发现层数限制。”Jim Handy补充说道。

从各家的发展情况来看,都在追求更高的层数以增加存储容量,铠侠CEO柳茂知则在闪存峰会上表示,“部分人可能认为堆叠层数是3D NAND容量增长的最重要参数,但是其实并不完全正确,没有必要以厚度增加为代价一味增加堆叠层数。”

总结:虽然现在还无法预测3D NAND Flash最高可堆叠至多少层,不过可以预期的是,三星、SK海力士、铠侠、美光、长江存储等全球主要存储厂商的层数和产能大战还将继续。

4、投向半导体、高端装备等领域,国家中小企业发展基金新设两支子基金签约落地

集微网消息,国家中小企业发展基金有限公司发布消息称,近期,公司完成第二批新设两支子基金签约工作,分别是:中小企业发展基金深创投(新疆)有限合伙企业、中小企业发展基金联想(天津)合伙企业(有限合伙)。

据介绍,中小企业发展基金深创投(新疆)有限合伙企业,注册地新疆乌鲁木齐高新技术产业开发区,管理机构为深圳市创新投资集团有限公司,认缴规模20亿元,主要投向信息技术、高端装备、生物医药与新材料等领域。

中小企业发展基金联想(天津)合伙企业(有限合伙),注册地天津市滨海新区,管理机构为联想创新(天津)投资管理有限公司,认缴规模30亿元,主要投向半导体、5G核心部件、物联网、边缘计算、云计算、大数据、人工智能及垂直行业等领域。

5、总额不低于150亿元!广东光大第三代半导体科研制造中心项目签约东莞

集微网消息,12月9日,松山湖建园20周年大会举行。

据南方+报道,本次大会上,松山湖科学城重大产业项目签约仪式举行。光大第三代半导体项目、腾讯云项目、国星宇航项目、广东赛微微电子项目等一批项目签约,总投资超246亿元。

图片来源:创新松山湖

其中,广东光大第三代半导体科研制造中心项目投资总额不低于150亿元,用地总面积约803.1亩,主要从事Mini/Micro LED显示产业化项目。其中,一期项目总投资100亿元,用地面积约390亩,建筑面积为578802.02平方米,以集团旗下广东中民工业技术创新研究院为研发核心,搭建全国领先的先进半导体技术研发与孵化平台,建设国内唯一涵盖衬底、芯片、模组封装等全产业链的半导体项目,打造先进半导体产业科研制造中心。

广东赛微微电子股份有限公司拟投资1.5亿元用于“新能源电池管理芯片研发项目”,项目达产后将新增10亿元年产值。该项目将在公司现有的核心技术基础上,对电化学储能、新能源汽车电池管理系统等新能源领域的前沿电池管理芯片进行研发并实现产业化。

集微网消息,天眼查显示,12月3日,京微齐力(北京)科技有限公司(以下简称:京微齐力)发生工商变更,新增股东湖北小米长江产业基金合伙企业(有限合伙)等。同时,注册资本由2419.6869万元增加至2556.0069万元。

图片来源:天眼查

京微齐力网站显示,京微齐力成立于2017年,是除美国外最早进入自主研发、规模生产、批量销售通用FPGA芯片及新一代异构可编程计算芯片的企业之一。其产品将FPGA与CPU、MCU、Memory、ASIC、AI等多种异构单元集成在同一芯片上,实现了可编程、自重构、易扩展、广适用、多集成、高可靠、强算力、长周期等特点。

该公司技术与产品将涵盖可编程FPGA内核,异构计算与存储架构、芯片设计、软件开发、系统IP应用等相关技术领域,公司提供核心关键芯片和相关市场应用系统解决方案。

基于先进的创新可编程技术,京微齐力研发新一代面向人工智能/智能制造等应用领域的AiPGA芯片(AI in FPGA)、异构计算HPA芯片(Heterogeneous Programmable Accelerator)、嵌入式可编程eFPGA IP核(embedded FPGA)三大系列产品,产品市场将涵盖云端服务器、消费类智能终端以及国家通信/工业/医疗等核心基础设施。

7、志橙半导体SiC材料研发制造总部项目拟于明年2月开工

集微网消息,12月6日,志橙半导体在官网披露“志橙半导体SiC材料研发制造总部项目 环境影响评价第二次公示”。

项目环境影响报告书显示,广州志橙半导体有限公司于广州市黄埔区永和经济区永新街以西地块建设志橙半导体SiC材料研发制造总部项目,主要从事半导体芯片制程用碳化硅等新材料、核心部件的生产和研发。

据介绍,志橙半导体SiC材料研发制造总部项目主要从事半导体SiC涂层石墨基座生产,项目占地约15275.6平方米,其中建筑占地面积6885.07平方米,总建筑面积24346.92平方米,主要建筑物包括主厂房、供氢站、化学品供应站等。

项目拟于2022年2月开工建设,施工期为9个月,预计建成投产日期为2022年11月。

广州志橙半导体有限公司成立于2020年,为深圳市志橙半导体材料有限公司的全资控股子公司。深圳志橙专业为半导体芯片制造设备提供核心部件SiC涂层石墨基座(以下简称“石墨盘”),是目前国内唯一量产半导体外延用SiC涂层石墨基座的高科技企业,国内唯一的半导体碳化硅载盘及相关技术服务的一站式供应商,国内近20年来唯一获得50多家半导体企业批量验证的企业。

8、行胜于言,下一代国产GPU风华正茂

集微网消息,几年前,AMD、高通和英特尔相继进入了人工智能领域,面对人工智能芯片领域已经被大公司固守的局面,“皮衣教主”黄仁勋对媒体说,如果这个市场跟产业都已经发展得足够好了,那我们为什么还要浪费才能,在别人已经做得足够好的事情上?

几年后,当计算需求起飞、中美科技博弈,GPU国产化需求日益紧迫,众多来自英伟达、AMD等巨头的资深华人专家回国纷纷创立国产GPU团队,并在短时间内就凭借PPT斩获巨额融资。面对黄教主固守的GPU城池,谁又将是新的“英伟达”冲击者?最近,芯动云计算总裁敖海也穿上一件皮衣,吹响了冲锋的号角。然而,首款国产高性能4K级显卡GPU芯片“风华1号”发布的背后,是众多亟待解决的技术和产业链生态难题。

打造一颗GPU有多难?

数据显示,2020年全球GPU市场规模达254.1亿美元,预计2027年将达到1853.1亿美元,年均复合增长率高达32.82%。全球GPU同样呈现寡头垄断的格局,在传统GPU市场,排名前三的英伟达、AMD、英特尔的营收几乎垄断整个GPU行业的销售;在手机和平板等移动GPU市场,联发科、海思麒麟和三星Exynos的GPU设计主要基于Arm Mali GPU或Imagination PowerVR架构,而高通骁龙Adreno和苹果A系列则采用自研架构。

当游戏、数据中心、自动驾驶、矿机、VR/AR、AI等领域对算力的迫切需求与日俱增,算力将成为大数据时代的核心,GPU不仅为个人电脑、服务器和移动设备进行各种图形处理工作,还因人工智能的兴起,在科学计算、自动驾驶、智能分析、密码破解、图像识别、大数据、金融交易等主流云计算领域广为应用,地位水涨船高。但国产GPU研发已经进行了多年,何以至今未取得较大的突破?

芯动科技工程副总毛鸣明指出,GPU是用于加速计算机三维图形处理渲染过程的专门芯片,需要同时处理多个图元上的多个像素点,GPU的架构具有多个计算核可以对同一个指令用不同的数据并行计算,从而大大提高了GPU的性能。“虽然GPU中的指令集比起CPU要简单,但是计算核的数量比CPU多很多倍,所以GPU执行可并行度高的计算时会大幅度提高计算效率。一般GPU芯片中的逻辑门数量会比CPU多十倍以上,这是GPU系统复杂的原因之一。”

并且,GPU不止是可以做数学运算的计算核,还要实现复杂的三维图形实时处理。“当你在玩游戏时屏幕上每一个像素的颜色都是经过GPU上百次的计算产生的,其架构设计也要不断改进更新来适应新的市场需求。这也是GPU系统复杂的原因之一。”

除了技术上的难点,GPU开发难的一个重要因素是人才稀缺,同时需要数年或更长时间投入以及几亿到十亿以上的资金支持。全球GPU芯片领域从几何物理渲染到计算引擎领域的知名专家、芯动首席算法科学家杨喜乐博士也在演讲中提到,渲染流程涉及大量图形学、数学运算,需要有数学及逻辑分析能力,与CPU类似的ALU算术逻辑技术单元,则需要计算机架构设计知识。人才缺乏是一大挑战,大部分GPU架构,渲染流程及硬件设计在大学课程里没有讲授,资深GPU工程师资源有限,这不仅仅是在中国,全球的现状均是如此。

因此,准确的说应该是GPU的系统设计更为复杂,系统庞大,技术涉及面广,需要一个技术积累过程。这对于基础本就薄弱的国内芯片设计产业来说更是雪上加霜。

GPU的国产化具体面临着哪些困境?芯动科技SoC体系架构师何颖分别从技术和生态两方面进行了分析。何颖指出,首先在体系架构方面,需要对GPU现代渲染架构完全掌握,并拥有持续迭代的能力。需要具备最先进工艺节点的SoC设计的成熟经验,熟悉多核系统设计、性能优化和工艺调优等;其次在IP方面,GPU的性能发挥离不开高带宽,因此需要多种成熟可靠、可定制、可升级的高性能IP,比如PCIe4/5、GDDR6/GDDR6X、HBM2、DDR5/LPDDR5、Chiplet、HDMI2.1、DP/eDP 1.4等等;在团队方面,需要具备多学科领域的专业团队协作,包括但不限于图形学、算法、硬件架构、软件架构、系统架构、硬件数字开发、验证、模拟开发、后端、版图、系统、软件、驱动、测试、机械结构、生产等等众多领域的专家。

其次在生态方面,一方面构建软件生态需要强大的软件开发团队,以适配不断快速发展的API和应用侧需求,包括Windows、Linux、Android,DirectX、Vulkan、OpenGL/OpenGL ES/OpenCL/TensorFlow等;另一方面需要适为不同客户量身定制应不同行业、不同应用场景的芯片,包括国产桌面/服务器、移动平台,显示设备、汽车/自动驾驶、VR/AR、游戏娱乐等各种应用。

毛鸣明表示,“国产GPU发展到今天,可以集全国力量打造一个GPU软件团队,却很难组建GPU硬件团队,一些核心的模块基本都没有在中国设计过,所以我们现在还不具备相应的基础,但是可以在发展的过程中不断探索、学习。国产GPU在起步阶段先求生存,兼容现有生态更容易发展;长期还是要摆脱兼容思路,站稳脚跟后发展自有的核心技术。”

“风华1号”横空出世的背后

相比于国内一些高调曝光动态的GPU创业团队,芯动科技的“风华1号”要低调得多,11月中旬爆出回片测试成功,月底就正式亮相了。临出发前,敖海特意翻出一件压箱底的皮夹克穿上,可见他朝着“黄教主”的目标又近了一步。“GPU门槛这么高必然有它的原因,但是我们今天如果不做,就会永远被垄断。”敖海表示,“做GPU,我们是认真的。现在我们迈出了这一步,迟早有一天可以让大家很流畅地使用国产的GPU,可以发微博说‘我用了国产GPU很爽,能够工作、能够娱乐、能够设计’。现在是‘风华1号’面世,随着风华系列的迭代,相信芯动科技终将实现这个目标。”

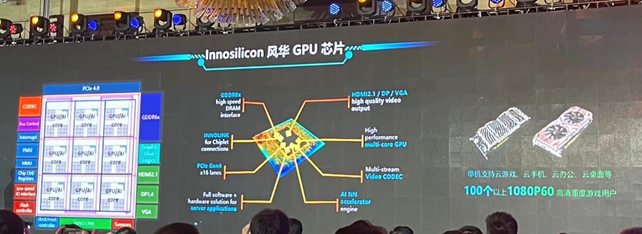

芯动科技敢于啃GPU这块“硬骨头”的底气来自哪里?毛鸣明解释,GPU涉及到众多的核心模块和I/O,在这方面芯动科技长期深耕核心技术,积累了200多次先进工艺流片经验,与台积电、三星、格芯、中芯国际、联电、英特尔、上海华力等全球领先的晶圆代工和封测厂商结成了良好的合作伙伴关系,在长期研发中积累了GPU所需要的全套高端IP、图形芯片内核定制技术和先进工艺经验,包括GDDR6/6X、HBM2e/3、INNOLINK Chiplet等全自主国产高端技术,因此走向GPU研发是多年技术积累厚积薄发的必然结果。

芯动科技决心研发GPU,并为此组建了强大的GPU研发团队:例如首席算法科学家杨喜乐博士毕业之后,在英国Imagination公司作为顶级架构师,25年来一直从事GPU核心图形引擎的建模和创新,是全球GPU芯片领域从几何物理渲染到计算引擎领域的知名专家,持有GPU 3D计算机图形学核心领域顶级图形专利共计125项,目前Imagination、苹果等公司最新的核心GPU产品的设计、优化和迭代都离不开她的专利和算法;此外还有DX团队负责人章涛是前AMD的图形框架开发的领军人物等等。据毛鸣明透露,芯动科技深度参与GPU研发的核心人员达到200多人,加上其他部门参与研发的则达到了400多人,整个公司60~70%的研发资源都在支持GPU产品线。“国内近几年招募回来的GPU人才,有三分之二在芯动科技。”

人才团队搭建完成后,最底层的GPU架构技术是一个问题。毛鸣明表示,GPU架构的复杂度极高,如果架构从零开始设计周期太长,并且涉及众多专利,因此芯动科技选择“站在巨人的肩膀上”。去年10月,芯动科技宣布与Imagination达成合作,将采用多晶粒封装芯片(Chiplet)和GDDR6高速显存等SoC创新技术,基于Imagination全新顶配BXT多核架构,开发“风华”系列GPU,并且在架构授权上进行自研演进,这是自主可控的。

据悉,芯动科技与Imagination的合作是与苹果一样的架构授权,而不仅仅是某一个IP的授权。如何把这个架构做成最终的GPU,不是简单的堆砌核和各种IP就行了,如何把他们有机地利用、调用起来,如何通讯都要付出大量努力。何颖强调,芯动在这个初始架构上探索了很多自己的方案,包括自研的Cache一致性Innolink Chiplet技术,内置国产物理不可克隆iUnique Security PUF信息安全加密技术,提升数据安全和算力抗攻击性等等。“最主要解决的问题是打破算力的限制,把我们的硬件架构拓展到能够支持更多的客户,或者更重的计算性能的场景上,并解决初始架构一些天然的限制或者不能解决的问题,这样才能真正地完成迭代,把原生移动端的架构拓展到高性能计算、云计算等场景。”

芯动科技之所以选择IMG B系列GPU架构,是因为它具有令人印象深刻的可扩展性,以及能够提供高达6 TFLOPS(每秒万亿次浮点运算)的计算能力;同时,与前几代产品相比,其功耗降低了多达30%,面积缩减了25%,并且还增加了Imagination全新的多核技术。这在系统级芯片(SoC)和多芯片封装中,可更加灵活地控制每个独立内核的配置和布局。该IP的多功能性意味着它可以在此基础上创建多个平台,从而可以从移动端扩展到云端级解决方案。

“得益于Imagination BXT架构的多核可扩展性,芯动能够为我们的客户打造量身定制、融合图形和智能计算的显卡芯片解决方案,以满足高端桌面和数据中心的需求。而且该架构是基于安卓开发的原生架构,风华GPU在安卓云游戏上也会更具备优势,跟Arm、X86服务器平台都能适配,对各种Linux、安卓和国产各种操作系统都能支持。”毛鸣明表示,“当然,站在巨人的肩膀上能成功的前提也必须自身够硬。凭借芯动在GDDR6/6X高速存储、缓存一致的Chiplet创新、以及高性能多媒体处理器优化等方面的坚实积累,进而去开发独立的、支持PCI-E规格的GPU显卡芯片是水到渠成的事情。”

俗话说做GPU是三分硬件,七分软件。GPU硬件搭建出来后,就要进行各种适配各种框架平台和API,芯动科技在Imagination BXT架构的基础上进行了算法等方面的深度开发,比如OpenGL4.0,授权的时候OpenGL没有支持到4.0,就需要芯动科技自己开发,目前已经基本支持所有标准API,DirectX到明年也可以完成开发。毛鸣明强调,GPU需要不断更新,不论是硬件还是软件都需要不断迭代以支持更高版本的API接口。其次图像GPU领域的趋势要关注,比如以前不用支持DirectX,渲染技术在不断更新等。最后还要拓展新领域,比如光线追踪技术、做算力等等。“第一版芯片主要针对手机游戏上云,正在与几大云服务提供商进行适配。目前芯片内部测试基本已经告一段落,接下来与客户一起进行适配,顺利的话在明年春节后就可以开始订购。”

何颖补充说,获得授权的架构还将针对未来国产GPU生态建设和国内使用环境进一步深度定制,加上自研的核心技术和大量创新,确保了国产GPU持续演进和自主可控。

据悉,在“风华1号”测试成功的消息传出后,已经有国外媒体闻风而动,联系芯动科技希望获得更多信息。“国外用户也希望能有一个新的GPU竞争者来打破当前的垄断”,毛鸣明透露,“我们目标是做中国的英伟达。”

面对未来GPU产品线盈利问题,毛鸣明认为,目前国内信创市场每年为几百万张卡的规模,服务器显卡数十万张左右但是成长快,单卡的价格是信创产品的十倍甚至几十倍。因此在信创市场上要盈利比较难,因为它本身就偏向于中低端市场,但是其实在服务器端的盈利还是比较有希望的。“如果我们做得好的话,可能在一两年内就可以打平。”

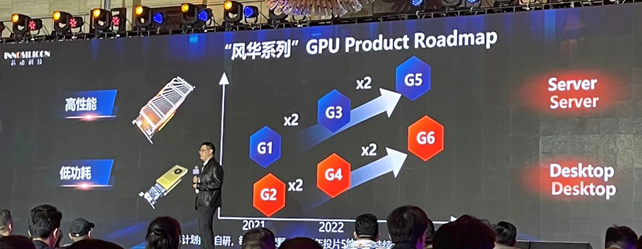

在此之前,芯动科技则已经制定了风华系列清晰的演进路线。敖海表示,明年初就会推出风华2号和3号,采用5nm工艺,后续保持每年推服务器和桌面系列芯片出各一款的更新速度,性能不断大幅度提升。

资本堆砌不出来市场接受的国产GPU

现阶段芯动科技会专业聚焦于渲染GPU市场,并且瞄准国产信创桌面和服务器这两大细分领域,其中服务器主要是指安卓云游戏领域。毛鸣明解释,一方面,信创市场做的是国产替代,另一方面芯动科技选择做更商业化的产品,也就是云服务器和云游戏的市场。“我们敢于拥抱商业化的竞争,做更商业化的产品。当然我们未来也有GPGPU的规划。”

面对当前国内浮躁的GPU创业现象,毛鸣明指出,国内投资GPU的热潮既是商业化的需求,也是国家战略替代的需求。GPU市场非常大,但相较于已有一定积累的CPU来说,我国在GPU方面的发展进度还十分缓慢。目前桌面和移动端的GPU基本被英伟达、AMD、Arm垄断,所以国产替代的空间和潜能也很大。“国产GPU和CPU一样,也是具有国家战略意义的高端集成电路产品,可以说是一个巨大的蓝海市场。投资者青睐GPU领域其实也是看好这个市场的巨大发展前景和机会。”

但是也不能忽视这股热潮背后的投机属性。“一方面,一些GPU新势力尚没有明确自己的细分市场,没有想清楚未来长远的发展方向,还只是停留在PPT阶段,所以尽管热度高涨,但真正能用产品说话的企业非常少,尤其是高性能商业化的渲染GPU产品凤毛麟角。”他说,“另一方面,GPU技术门槛高,长期被英伟达和AMD等霸主垄断,新势力想要生存必须掌握有核心技术,有多年的技术积累和人才资金供给。长远来看,GPU领域在竞争中将会逐渐由多家公司收敛成屈指可数的几家公司。”

对于芯动而言,选择了难度更高的图形渲染GPU作为切入点,而不是GPGPU。“虽然GPGPU的价值很高,增长也不错,但细分市场总的体量还是远不及图形渲染领域。芯动选择的是一个起步很难但可以走得很远的赛道。”毛鸣明解释,目前大多数初创公司基本上是做GPGPU,因为它主要实现的还是相对比较简单的一些AI运算,相对图形渲染GPU是小容量的市场。而图形渲染GPU就比较难,因为流水线(pipeline)特别长,经过了十几年的演化进程,实现会更加复杂,设计也要难得多,而且其中还有很多专利陷阱,也就是常说的雷区(Minefield)。

“‘风华1号’的成功不是靠资本堆砌出来的。”他强调,芯动科技做GPU至今已经投入了几个亿,但是都是自有资金,架构授权、流片都是自费的,没有为此融过资。“但是GPU不一定是集全中国之力就一定能够完成的,特别是在硬件方面,还是需要全球化的团队。因此我们慢慢会保持更开放的姿态,继续吸纳优秀的人才,也会接触投资人,以便更有底气也有能力把GPU做好。”

毛鸣明也认可,长远来看,芯片技术需要经年累月的迭代和优化,巨大的研发费用和资本开支是必需,但是下游产业链长期、持续的利润支撑才是芯片长久发展的强力驱动。也就是说,芯片的成功和成熟需要大量的验证和出货,而找到可持续的落地场景才是长期发展的关键驱动力。所以国产GPU生态要突围,还必须脚踏实地,从切切实实的好产品开始。

用户真正需要的GPU,不仅能跑,还要跑的好,跑的快。我们也期待,国内能尽快出现市场认可并接受的、好用的GPU,而不是仅仅停留在硬件和技术层面。

更多新闻请点击进入爱集微小程序 阅读

1.尘埃落定!智路资本和建广资产联合体接盘紫光

2.搭上“元宇宙”概念快车,AR/VR冷饭炒热之后还香吗?

3.集微龙门阵十五期开启:面向未来的通信技术暨老兵戴辉新书发布

4.集微咨询:扇出型封装正在变得无处不在

5.【芯观点】3D NAND Flash走向层数和产能大战

6.【IPO价值观】开拓半导体第二增长曲线,耐科装备经营稳定性却堪忧

7.传松下大裁电视业务 生产大比例外包至TCL

8.东芯股份正式登陆科创板 力争成为领先的存储芯片设计公司

9.传英特尔CEO基辛格将在下周访台 拜会台积电高管

10.中国首颗7nm智能座舱芯片吉利芯,“龍鹰一号”正式面世!

球点赞

球在看