投中研究 | SiC上车热潮下,有哪些投资机遇?

4月18日,2023上海车展在上海国家会展中心盛大开幕。东风汽车、理想汽车、广汽埃安、蔚来等众多车企集体亮相,集体展示最新SiC车型;此外,博格华纳、基本半导体等SiC供应商也一并参展,展示最新的SiC产品。

6月29日,小鹏汽车宣布小鹏G6上市。作为小鹏汽车在2023年最重要的车型,起售价20.99万元的小鹏G6全系标配:800V、SiC碳化硅平台,3C电芯,前机舱、后地板一体式铝压铸车身技术,电池车身一体化技术等。其高配低价已经上市便引起行业关注,上市第二天,小鹏汽车股价最高上涨15.67%。

新能源汽车产业的快速发展打开了碳化硅(SiC)功率器件的市场空间。根据Yole最新预测, 2027年应用在新能源汽车的SiC功率器件市场近50亿美元,约占整个SiC功率器件市场的80%。

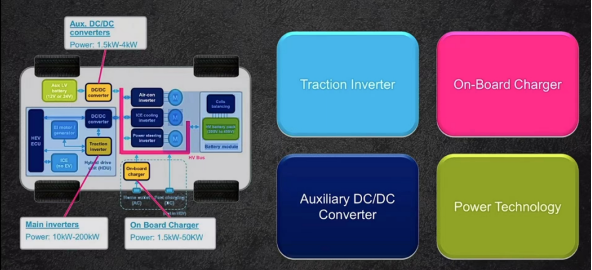

目前SiC器件主要应用于新能源汽车的功率控制单元(PCU)、电机驱动系统逆变器(Inverter)、DC-DC转换器、车载充电系统(on-board charger)以及非车载充电桩等方面。根据现有技术方案,每辆新能源汽车使用的功率器件价值达700美元到1,000美元。

图:SiC器件在新能源汽车上的主要应用

当前受硅基IGBT的材料限制,电动汽车的高压系统普遍采用400V电压平台。而为解决“充电慢”、“里程焦虑”等问题,需要电压平台从400V提升到800V甚至更高水平。2019年,保时捷发布了全球首款搭载800V电压平台的纯电动汽车Taycan,实现30分钟内将电量由5%充至80%。正式拉开了800V高压平台的序幕。

SiC由于具备耐高压、耐高温、高频等优势,已被普遍认为是能支撑新能源汽车800V高压平台量产应用的关键技术。小鹏G9是国内首款基于SiC 800V平台量产的车型,此外,比亚迪、蔚来、理想等众多车企纷纷高调宣布了其SiC 800V平台车型。随着SiC等功率器件技术和产能的逐渐完善,预计未来几年SiC器件将随着800V平台的落地进入快速爆发阶段。除新能源汽车外,光伏、轨道交通、智能电网等市场快速成长也带动 SiC 器件需求规模大幅增长。

图:小鹏G9—搭载800V高压SiC平台

图:小鹏G9—搭载800V高压SiC平台

SiC前道工艺分析——国产设备已开始逐个突破,但切磨抛、外延炉、离子注入机、关键耗材领域还有较大的成长机会

1)衬底:晶体生长为最核心工艺环节,切割环节为产能瓶颈

衬底在SiC产业链的价值量占比达46%,是推动SiC产业大规模化的核心。衬底的制备过程包括SiC粉的长晶、加工、切割、研磨、抛光和清洗。晶体生长和晶体加工环节都存在技术难点。

晶体生长环节,条件控制严、良率低、长晶速度慢为主要技术难点。晶体生长的主要方法有物理气相传输法(PVT)、高温化学气相沉积法(HT-CVD)和液相外延(LPE)。其中,PVT法是目前商业化生长SiC衬底的主流方法。

衬底环节制备难点不在于设备而在工艺本身,碳化硅长晶炉与传统晶硅级长晶炉有相同性,炉子结构不是非常复杂。主要由衬底制造厂商自研开发,目前可基本实现国产化。碳化硅晶体的高硬度、高脆性、耐磨性和化学稳定性使得衬底加工非常具有挑战性。衬底的质量和精度直接影响外延生长的质量和器件性能。衬底的加工过程主要包括切片、薄化和抛光。目前切磨抛环节的行业主流良率在70-80%,但仍有提升空间。

切片是碳化硅单晶加工环节中最大的产能瓶颈。现有的碳化硅晶圆切片大多使用金刚石线锯,但加工时间长,且切片过程中多达40%的晶锭以碳化硅粉尘的形式成为废料,单个晶锭生产出的晶圆数量少。激光切割技术和离子注入冷分离技术能提高切片效率,但线切仍是量产主流。如2016年DISCO开发的激光切片技术,将切割效率提升3-5倍,目前没有产业化。英飞凌2018年收购冷切割技术的公司Silecrta,当前也尚未实现量产。

切片机对系统设备的稳定性要求很高,国内设备很难满足这个要求。目前日本高鸟的切片机设备(金刚石多线切割机)占据了80%以上的市场份额。其他公司包括MeryerBurger、NTC、中国电科四十五所、湖南宇晶、苏州郝瑞特等。

薄化主要通过磨削和研磨来实现,但碳化硅的断裂韧性较低,容易出现开裂的问题。目前多采用自旋转磨削技术,即晶片自旋转的同时,主轴机构带动砂轮旋转,并向下进给以实现薄化。尽管自旋转磨削可以有效提高加工效率,但砂轮经长时间使用易钝化,存在使用寿命短且晶片易产生表面与亚表面损伤的问题。

2)外延:设备对外延工艺起决定作用,设备产能不足对外延扩产限制较大

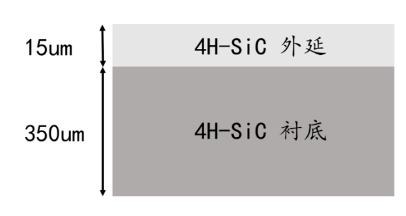

外延环节价值量占比23%。碳化硅功率器件制作工艺与传统硅功率器件制作工艺不同。碳化硅功率器件无法直接制作在碳化硅单晶材料上,而是需要在细加工的单晶衬底上生长一层微米级新单晶,以满足器件生产的条件。外延层的作用是消除晶体生长和加工过程中引入的表面或亚表面缺陷,使晶格排列整齐,表面形貌更加优良。外延层的质量对最终器件的性能起着关键影响作用。

图:4H-SiC衬底和外延

碳化硅外延的制作方法包括多种技术,例如化学气相淀积(CVD)、分子束外延(MBE)、液相外延法(LPE)、脉冲激光淀积和升华法(PLD)等。其中,CVD法是最为普及的4H-SiC外延方法。该方法利用载气(如H2)将反应源气体(如SiH4、C3H8等)输送到生长室内的热区。源气体在热分解过程中被分解成单个原子或一两个原子团,并通过扩散和迁移的过程不断地到达衬底表面,从而形成所需的薄膜材料。

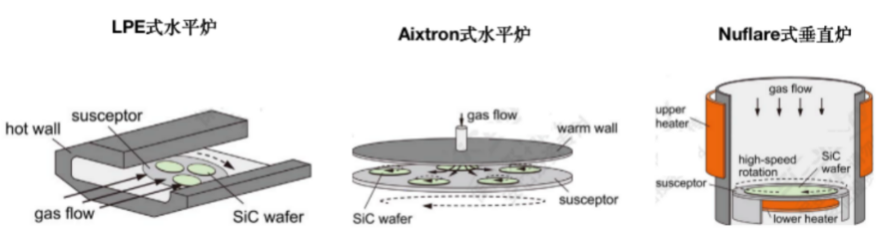

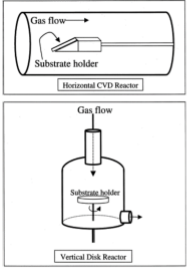

目前SiC外延设备主要有三种技术路线,分别是LPE水平式设备、Aixtron水平式设备和Nuflare垂直式设备。国内普遍使用的是LPE水平式设备和Nuflare垂直式设备。水平式设备反应源气体的流动方向与衬底片平行,气体沉积在衬底片上形成薄膜,并逐渐累积形成外延层。垂直式设备反应源气体在炉中上方垂直向下流动,然后沉积在衬底片上,形成外延层。

图:水平式与垂直式外延生长路径

水平炉和垂直炉各有优缺点。水平炉在外延厚度均匀性和掺杂均匀性方面优于垂直炉。而垂直炉在生产效率和瑕疵密度方面具有明显优势,并且具备更高的良品率和平均产能。然而,短期内外延厂商仍然会继续购买水平炉,原因有以下几点:(a)目前垂直炉的价格是水平炉价格的两倍;(b)外延设备供不应求,投资回款周期短,快于工艺替代;(c)目前主流的SiC Foundry产品大多在1200V以下,垂直炉在瑕疵密度方面的优势并不十分突出。

外延设备目前在国外被德国Axitron、意大利LPE(已被ASM收购)、日本Nuflare和TEL等四家国际领先企业垄断。由于高技术壁垒,头部外延设备厂商的产能供不应求。然而,外延设备市场迎来了国产替代的发展窗口期。

LPE式水平炉主要是采用单片大尺寸(外延厚度最大)的生长系统,国内外差距最小。目前,国内的晶盛机电、中国电科48所、北方华创、纳设智能等国产设备企业都开发了类似的单片式4-6英寸SiC外延设备。在2023年2月,晶盛机电发布了6英寸双片式外延设备,一炉可以生长两片外延片。Nuflare式垂直炉生长速率高,不均匀性指标最好,国内厂商正在发力。目前,芯三代、晶盛机电等国内设备制造商已经设计并推出了具有类似功能的外延设备。

外延片的质量除了受设备本身能力的影响外,还受外延厂的工艺参数(如温度、气体浓度等)设置的影响。在购买设备后,外延厂会根据经验对设备进行不同程度的改进,并基于自身参数进行参数的重新调整。国内已有数十家公司规划和布局SiC外延晶片的生产,例如瀚天天成、东莞天域、南京百识、普兴电子、苏州希科。

3)器件:高温离子注入设备是核心和产能瓶颈,国内相关投资标的较为稀缺

碳化硅器件制造环节的价值量占比为22%。与硅基器件的制造工艺流程相似,碳化硅器件的制造过程主要包括光刻、清洗、掺杂、蚀刻、成膜、减薄等工艺步骤。许多功率器件制造商可以在现有的硅基制造流程基础上进行产线升级,以满足碳化硅器件的制造需求。然而,部分工艺需要依靠特定设备进行特殊开发,以实现碳化硅器件耐高压和大电流等功能的要求。碳化硅特色工艺模块主要包括注入掺杂、高温退火、栅结构成型、形貌刻蚀、金属化和减薄工艺。

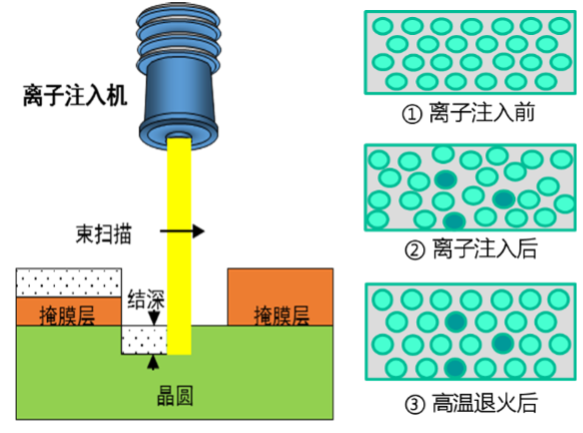

i. 注入掺杂与高温退火

掺杂是将一定数量的杂质掺入到半导体材料,从而得到所需电学参数的工艺。由于碳化硅中碳硅键能高,杂质原子在碳化硅中难以扩散,只能依靠高温下离子注入的方式实现,而无法使用传统硅器件的热扩散法。注入掺杂通常为硼、磷等杂质离子,掺杂注入深度通常为0.1μm~3μm。高能量的离子注入会破坏碳化硅材料本身的晶格结构,导致了注入层的高电阻率,需要采用高温退火修复离子注入带来的晶格损伤并激活掺杂物,同时控制退火对表面粗糙度的影响。核心工艺为高温离子注入和高温退火。

图:离子注入和高温退火效果

离子注入机代表公司:爱发科、应用材料和NISSIN。国内相关的投资标的相对较为稀缺。目前,烁科中科信和万业企业旗下的凯世通半导体在这方面取得了较为领先的进展。

ii. 栅结构成型

SiC/SiO2界面质量对MOSFET沟道迁移和栅极可靠性影响很大,需要开发特定的栅氧及氧化后退火工艺,以特殊原子(例如氮原子)补偿SiC/SiO2界面处的悬挂键,满足高质量SiC/SiO2界面以及器件高迁移的性能需求。核心工艺为栅氧高温氧化、LPCVD、PECVD。

高温氧化炉领域代表性公司:国外昇先创(Centrotherm)、东横化学等。国内中电科48所、北方华创等企业的氧化炉设备也可以用于碳化硅器件的生产。

图:普通氧化膜淀积和高温氧化

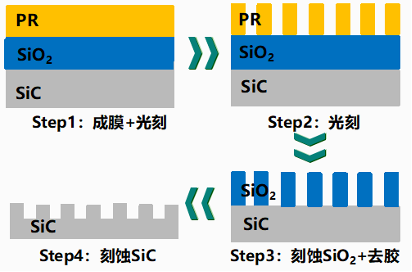

iii. 形貌刻蚀

碳化硅材料具有化学惰性,在化学溶剂中不易溶解,因此需要通过干法刻蚀方法来实现精确的形貌控制。在碳化硅器件制造过程中,需要根据碳化硅材料的特性选择合适的掩膜材料和蚀刻方法,控制混合气体的使用、侧壁形貌、蚀刻速率和侧壁粗糙度等参数。核心工艺包括薄膜沉积、光刻、介质膜腐蚀和干法刻蚀工艺。

图:碳化硅刻蚀过程

刻蚀工艺代表公司:一般由器件厂和IDM自主把控。其中英飞凌采用非对称半包沟槽结构,罗姆采用双/深沟槽结构,CREE则采用平面型刻蚀工序。

SiC后道工艺分析——银烧结、AMB、EMC、PCB等技术方案具备较大机会

SiC器件可以在更高的温度下工作,但在相同功率等级下,SiC器件较Si器件在体积上大幅降低,因此SiC器件对散热的要求更高。这意味功率模块需要更多地依赖封装工艺和散热材料来进行散热。然而传统硅基器件封装方式直接应用在碳化硅模块封装,易造成以下问题:

导热材料无法满足器件应用阶段的散热要求:传统组装采用焊料或导热胶作为SiC器件和散热器之间的导热材料,无法满足SiC功率器件在散热器上的散热要求。

传统焊接无法满足封装阶段散热路径要求:芯片焊接无法适应高功率密度及高温工作环境,传统Al2O3陶瓷基板亦逐渐无法满足SiC功率芯片导电及散热要求。

当前传统的封装工艺达到了应用极限,为解决SiC器件的散热问题,亟需突破新的封装工艺和材料技术。

银烧结

银烧结技术克服了传统焊接的机械薄弱点,显著提升器件的散热、结构、使用寿命等性能。传统焊接热导率仅为50 W/(m·K),且焊料抗疲劳性差,易受高温波动和过载运行的影响,使得模块可靠性受损,进而缩短使用寿命。另外,焊料中往往包含铅,高温工艺环保性差。银的熔点高达961℃,是极佳的烧结材料,烧结技术可在200度左右的高温下将银浆制备为类熔融的状态,将热导率提升至250 W/(m·K),显著增加热循环并延长使用寿命。

银烧结技术代表公司:苏州博湃半导体,其子公司Boschman首创有压银烧结技术,曾为特斯拉SiC-MOS模块制作首个原型,在全球银烧结设备市场占据70%市场份额。

AMB基板

AMB(活性金属钎焊)基板是在DBC(直接覆铜)基板的基础上进一步发展而来的新型封装基板材料,更适用于高温、大功率的半导体电子器件封装,特别适用于SiC MOSFET功率模块和大功率IGBT模块等应用。AMB基板实现了氮化铝或氮化硅陶瓷与铜片的覆接,与DBC相比,具有更高的热导率、更高的载流能力以及更低的热膨胀系数,在电动汽车(EV)、混合动力车(HV)、轨道交通、光伏等领域具有广泛的应用前景。

从性价比的角度考虑,目前市场上450/600V的车规级IGBT模块通常采用DBC基板,800V及更高功率的应用则更倾向于采用AMB基板。SiC功率器件由于集成度和功率密度明显提高,相应工作产生的热量极具增加,采用AMB基板以实现更高的热性能和稳健性逐渐成为趋势。

AMB基板代表公司:海外企业以罗杰斯、Denka为主,国内企业目前处在相对早期,代表企业包括富乐华、威斯派尔。

环氧塑封料(Epoxy Molding Compound,简称 EMC)

高端环氧塑封材料导热性能好、分布均匀、线性膨胀系数低、高耐湿、高耐热,可以满足大规模集成电路及先进制程芯片封装的需要,是非常理想的电子器件塑封材料。封料主要采用传递成型法将环氧塑封料挤压入模腔并将其中的半导体芯片包埋,在模腔内交联固化成型。

目前EMC技术面临以下难点:

1)复杂的配方体系:EMC材料的配方需要在众多化合物中筛选出数十种原材料(包括主料和添加剂),并确定它们的比例关系。这涉及到复杂的复配工作,以满足材料性能的要求。

2)匹配封装技术:封装技术和不同的应用领域对环氧塑封料的性能要求存在差异。因此,在设计EMC材料时需要考虑与特定封装技术的匹配性,并进行相应的调整和优化。

3)更高的性能要求:先进封装中FOWLP(Fan-Out Wafer-Level Packaging)/FOPLP(Fan-Out Panel-Level Packaging)等不对称封装形式增加了翘曲控制要求,同时要求环氧塑封料控制分层出现并保持芯片的电性能良好。

国产EMC在先进封装如QFN(Quad Flat No-leads Package)、BGA(Ball Grid Array)等领域仅有少量销售,在MUF(Molded Underfill)/FOWLP等高端封装领域,国产目前尚处于布局阶段。随着半导体制程进步带来的对先进封装需求的不断增加,国产替代空间较大。

环氧塑封料代表公司:住友电木、日立化、衡所华威、华海诚科、昆山兴凯、创达新材

PCB封装

英飞凌和Schweizer Electronic正在开发一种解决方案,将英飞凌的1200 V CoolSiC芯片直接嵌入到PCB上。PCB的低电感环境允许干净快速的切换,再结合1200 V CoolSiC器件的领先性能,将增加电动汽车的续航里程并降低总系统成本。

在新能源汽车领域,汽车动力系统功率半导体材料从硅转向碳化硅,主要发展方向为碳化硅800V主电机控制器应用。目前车规级碳化硅行业发展前景广阔,碳化硅需求井喷式爆发。在光电储能等其他领域,碳化硅器件可应用于风电整流器、逆变器、变压器等,在实现降低能损和提高效率的同时,可使质量和成本分别减少25%和50%,具有巨大的市场潜力。

在SiC产业链方面,碳化硅器件爆发性的市场需求,也为各环节的厂商注入了增长动能。目前在衬底材料、外延、代工等环节均取得突破性进展,新的工艺技术、对应设备和耗材层出不穷,新技术迭代和国产替代双重机遇并存,带来前后道不同环节的细分性投资机会。国内优秀厂商正加速建设创新材料和先进封装线,有望进一步推动各个环节的商业化进度。

投中资本长期关注并看好半导体产业链的发展机遇,深度挖掘产业链里的结构性增长机会和国产替代机会。自2017年聚焦科技方向以来,投中资本见证并助力了多家芯片设计、半导体设备及材料企业的创办与成长,服务的客户包括壁仞科技、创芯慧联、地球山、哥瑞利软件、华易泰电子、宽能半导体、鲲云科技、麦斯卓微、微源光子、芯驰科技、芯启源、星思半导体、韫茂科技、众鸿电子等。我们期待与更多优秀的企业和企业家携手并肩,推动中国高科技的高速发展。

罗荣成 副总裁

罗荣成 副总裁

何佳怡 高级投资经理

何佳怡 高级投资经理

卢峥嵘 投资经理

卢峥嵘 投资经理

文章资料参考附录:

Yole Développement:Power SiC 2022 Report

集微咨询:国产环氧塑封料厂商加速突围,谁能脱颖而出?

半导体产业研究院:环氧塑封料行业深度报告:高端产品需求有望快速增长

其余公开资料整理:艾邦半导体网、中国粉体网、天科合达官网、保时捷官网等

部分交易

半导体:壁仞科技 | 创芯慧联 | 地球山 | 哥瑞利软件 | 华易泰电子 | 宽能半导体 | 鲲云科技 | 麦斯卓微 | 微源光子 | 芯驰科技 | 芯启源 | 星思半导体 | 韫茂科技 | 众鸿电子

汽车科技:禾多科技 | 宏景智驾 | 酷哇机器人 | 路凯智行 | 魔视智能 | 斯年智驾 | 踏歌智行 | 图森未来 | 新瑞立 | 元戎启行

新能源/智能制造:Flexiv非夕 | 辉能科技 | 能链集团 | 视比特 | 未来机器人 | 中国恒瑞HRC | 纵苇自动化

企业服务/产业科技:安华金和 | 冰鉴科技 | CDP | 共达地 | 商汤科技 | 赞奇科技 | 志翔科技

生命科学/医疗科技:朝聚眼科 | 国信医药 | 隆泰医疗 | 稳健医疗 | 维亚生物 | 祐森健恒

消费文旅:可心柔 | 穿越千机 | BUS365 | HappyEasyGo | 花间堂 | 天地华宇 | 美图 | 尚展电商