超137亿元,美业全年这153起融资有啥特点

新锐品牌仍然颇受宠爱,但头部效应越来越强。

新锐品牌仍然颇受宠爱,但头部效应越来越强。最近,国家统计局发布了2021年社会消费品零售总额,可以看到化妆品这一类目的全年销售额超过4000亿元,这也是首次突破4000亿大关。据数据分析公司前瞻研究预测,预计在2025年中国化妆品零售总额将达到5000亿元。

化妆品市场越来越广阔,新玩家也越来越多,在这一大类目下,资本的交易与流动也十分频繁。

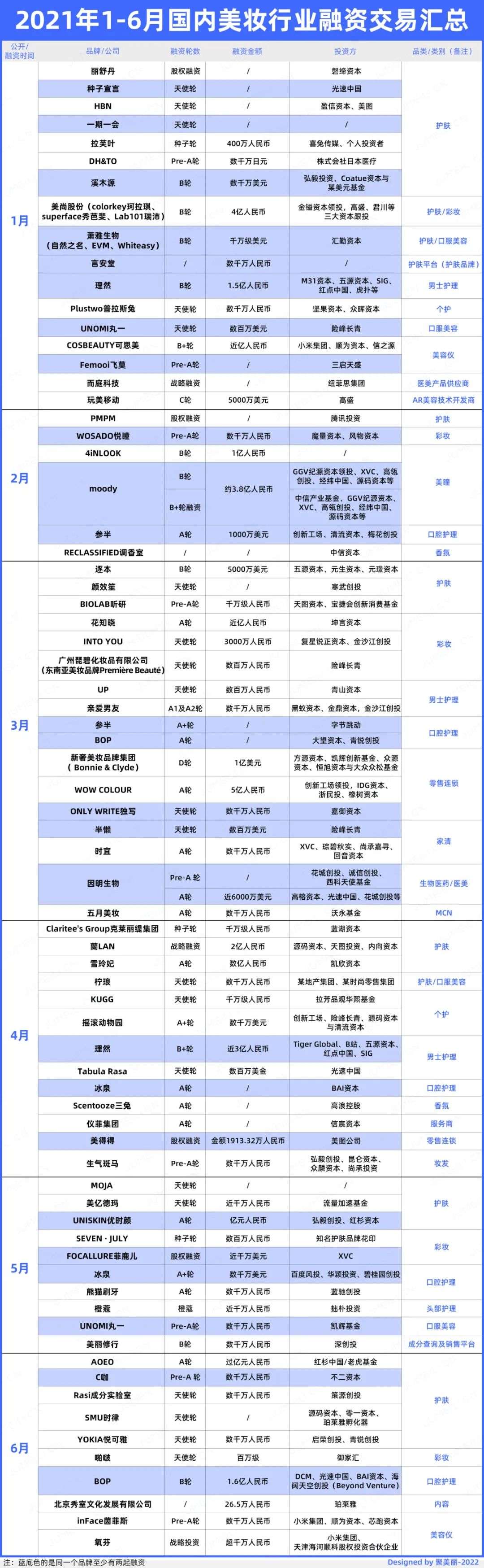

据聚美丽不完全统计,2021年全年国内美妆行业发生了共153起投融资交易,据粗略估计,已披露金额的121起交易融资总金额超137亿元人民币。

我们整理了完整的表格:

可以看到,在众多获得融资的公司中,品牌项目占比在70%以上。而其中,绝大部分获得资本青睐的也是新锐品牌。这也说明,在一片唱衰新锐的声音中,仍有一些品牌凭借自己的实力获得了认可。

在颇受宠爱的新锐品牌中,有部分品牌在一年内完成两轮融资,如一期一会、溪木源、优时颜、C咖、菲鹿儿、种子宣言、半懒、理然、悦瞳、BOP、冰泉、丸一等品牌。其中,美瞳品牌Moody甚至拿到三轮融资、口腔护理品牌参半一年完成四轮融资。

另外可以看到,功效护肤是资本重点押注的赛道。并且,行业往集团化方向发展这一趋势也更加明显。拥有多个品牌的集团往往融资拿到的都是“大钱”,如美尚股份(珂拉琪母公司)、萧雅生物(EVM母公司)、梅晔生物(凌博士母公司)、福瑞达生物(瑷尔博士母公司)在2021年完成的融资金额都是亿级,萧雅生物甚至在一年内连续完成上亿级别的B轮和C轮融资。

还值得一提的是,除资本外,国外大集团也加入了投资队伍,如Puig、联合利华、奇华顿等,展现了巨头们对中国市场的关注。

聚美丽对全年的融资交易进行了梳理,以下为具体维度的一些分析。同时,我们也与部分新锐品牌创始人、投资人对部分热门赛道、行业“唱衰新锐”等现状进行了一番探讨。

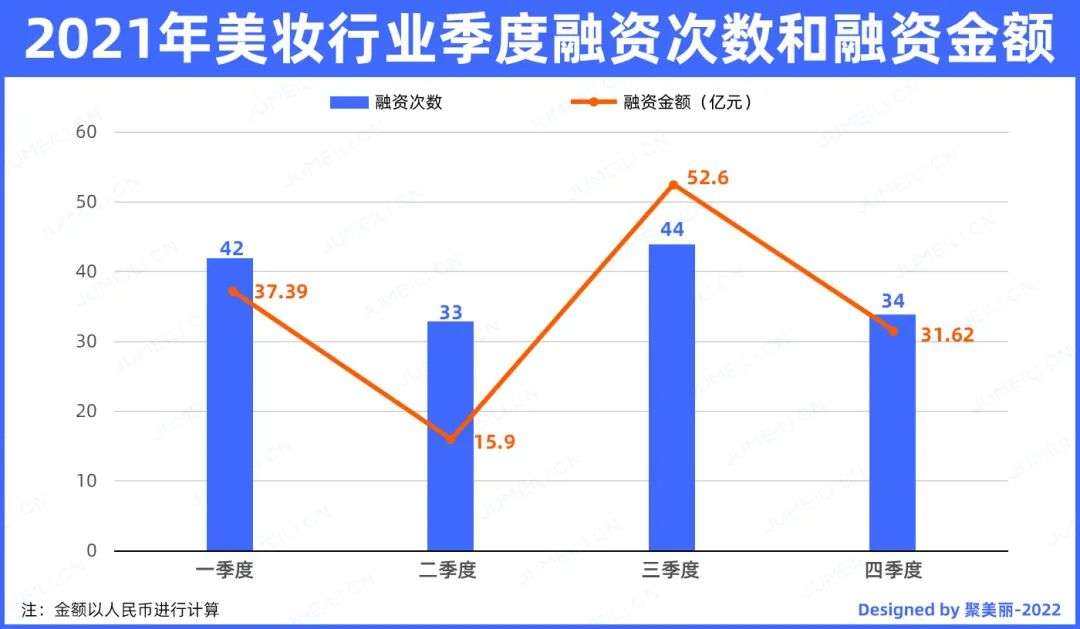

全年153起融资,融资金额超137亿元

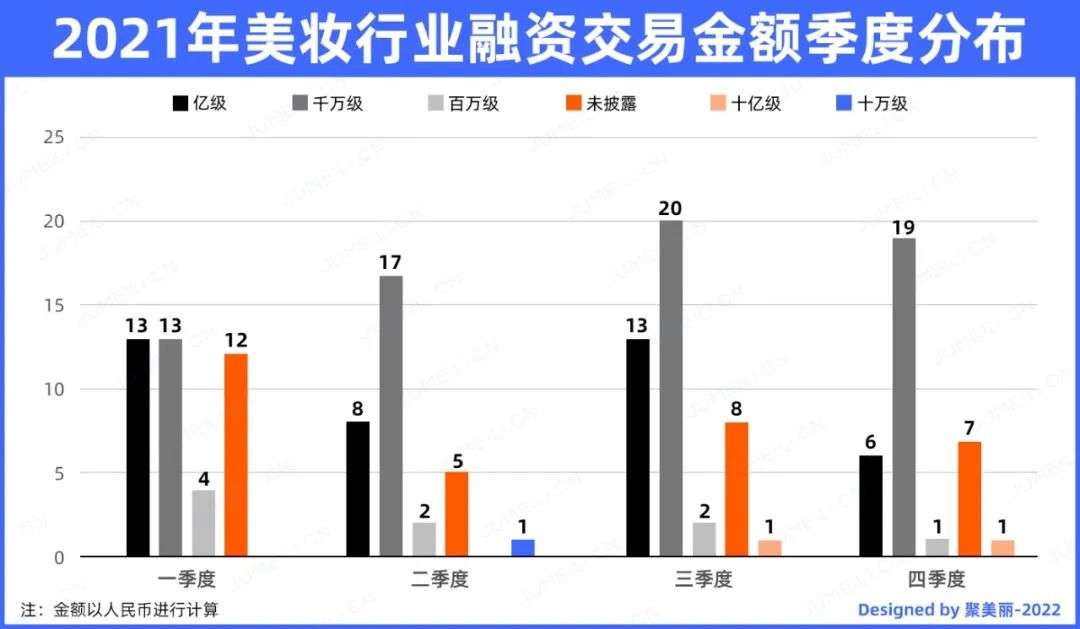

根据季度划分,2021年的融资高光时段为第三季度。第三季度无论是融资次数还是金额都是最高的,共计有44起融资交易,公开的融资金额达到52.6亿元。可以明显看到,21年下半年的合计融资金额远高于上半年。

从融资次数看,除了2月和10月比较低迷外,其他各月的融资交易数量分布较为均匀。而同时参考融资金额,会发现化妆品行业似乎在5月和6月以及10月出现降温,但随后一个月的数据又会反升得到一个小高潮,可以看出资本市场的关注又逐渐在回温。

在公开金额的121起交易中,7月融资总金额最高,超过28亿元,单笔交易金额最高为3亿美元(约合人民币19.4亿元)。其次是3月,融资金额超过20亿元。

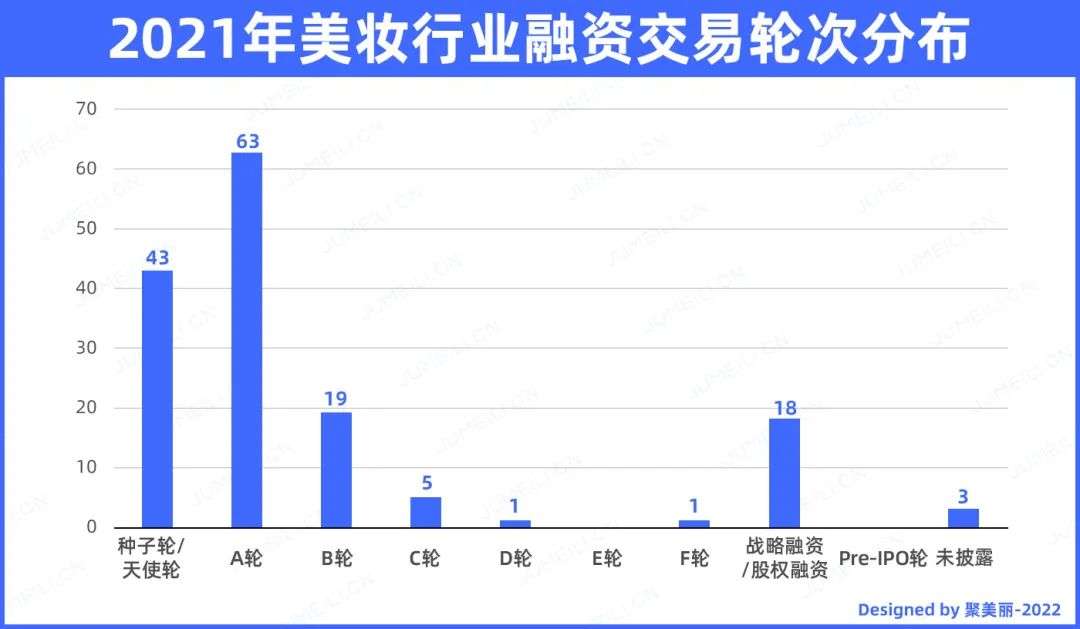

从融资轮次上来看,在披露轮次的150起交易中占比最大的是A轮和种子轮/天使轮,分别占比42%和29%。

再进一步,在种子轮/天使轮这一列披露金额的35起交易中,有27起融资交易的金额达到千万级别。这也从侧面反映出,在不断升级的军备竞赛下,新品牌们需要借助资本力量度过初创阶段。

另外,也有占比17%的公司获得B轮以上融资,这意味着有不少公司已具备成熟形态。

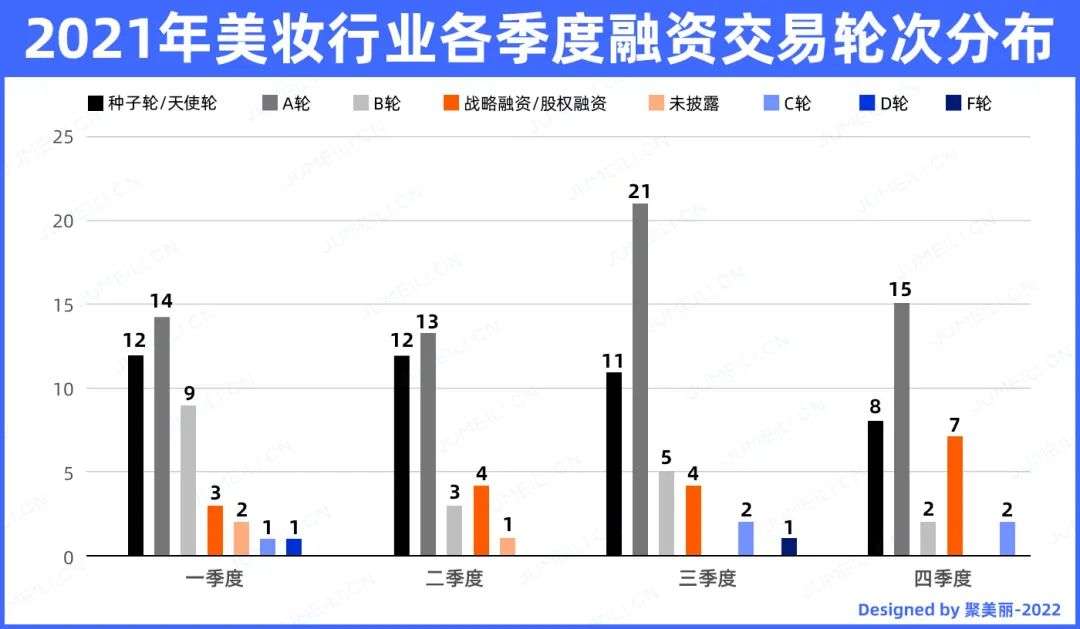

从下图可以看出,A轮融资在所有类型融资的占比最高的,而下半年A轮数量甚至达到了天使轮融资的两倍。同时,种子轮/天使轮的数量每个季度都持平甚至在第四季度有所减少,可以看出,资本对早期项目的谨慎度在逐步提高。

琢石资本合伙人王勇曾公开表示:天使及VC消费投资资金削减尤为严重,主要是因为大品类竞争态势逐步明晰,头部企业的动态壁垒在初步形成中,新入的创业团队面临更大的竞争压力等原因,这也同样可以套用于解释化妆品行业的天使轮减少。

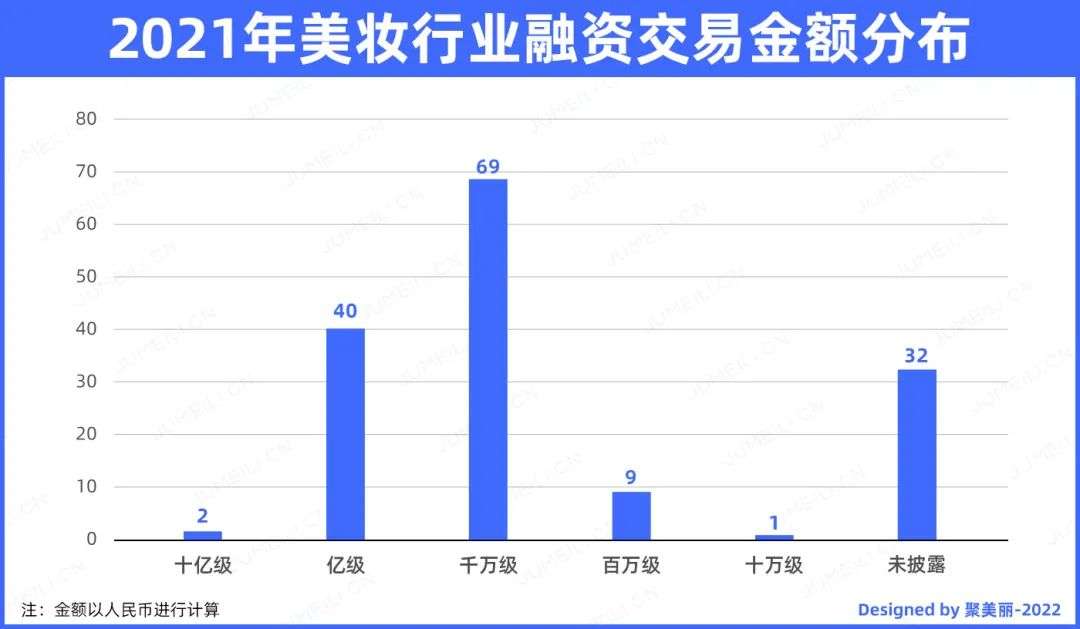

如图,在全年的153起融资中,除33起未披露金额外,百万级融资仅9起,占比约为6%;融资交易的金额基本集中在千万级与亿级这两个区间内,千万级融资交易占比57%,达到亿级的融资交易占比为33%。可以看出,资本更多押注的是偏成熟或者头部项目。

行业普遍认知是,在市场过冷的时候,一部分资本的钱会主要集中到头部项目。

“我觉得头部效应会越来越强,因为到最后其实资本寻找的是完全的确定性,从押注的概率来看,一个确定的项目能跑出来的概率和其他不确定项目的概率之间是成几何倍数的关系。所以从资本逐利性确定性的角度,肯定会把更多的钱去集中在头部的项目。”参半联合创始人张轶说道。

功效护肤大势所趋,口腔和零售备受关注

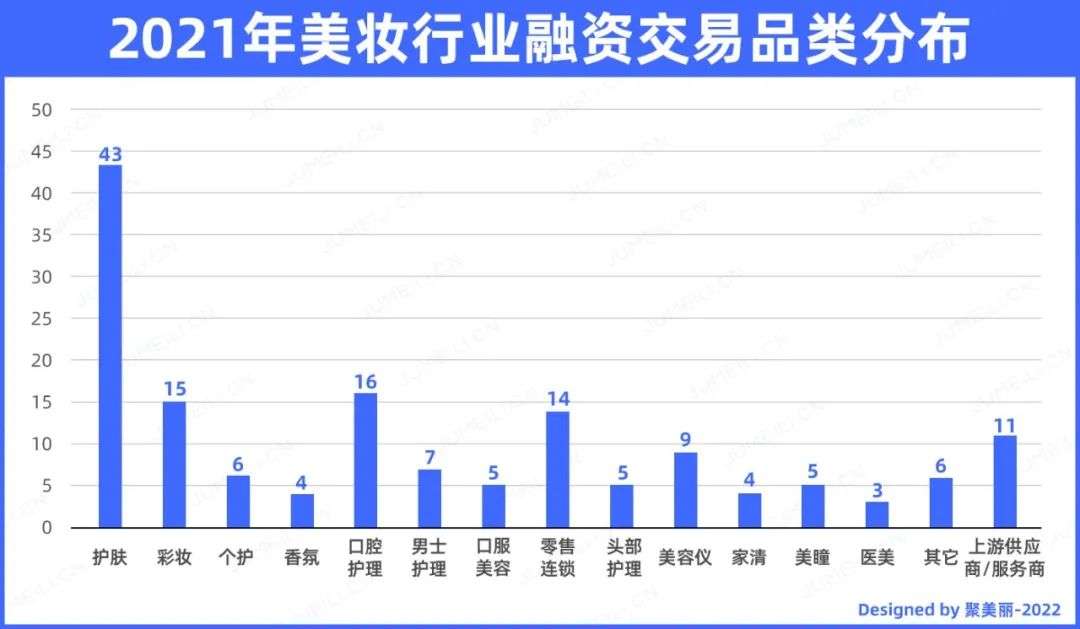

按品类分析,可以看到2021年这一整年内,护肤这一赛道是资本的关注重点,在这个主力品类里共发生了43起融资交易,占比约为30%。

另外,在彩妆、口腔护理和零售连锁这三个赛道也分别发生了10起以上的交易。青松基金投资经理刘航琦对此表示:有交易并不代表是热门品类。投资时主要会看产品解决方案和用户沟通。产品解决方案核心是团队对于用户需求痛点的理解和把握,在此基础上如何去做解决方案,解决方案如何长期迭代。用户沟通是如何让用户更好地认知品牌和产品所应用的技术,即降低用户的选择成本。

不过可以确定的是,获得融资的品牌在解决方案和用户沟通这两点上必然是有优势的。

△有多个品牌的集团获得融资时,以集团知名品牌划分计入单一品类

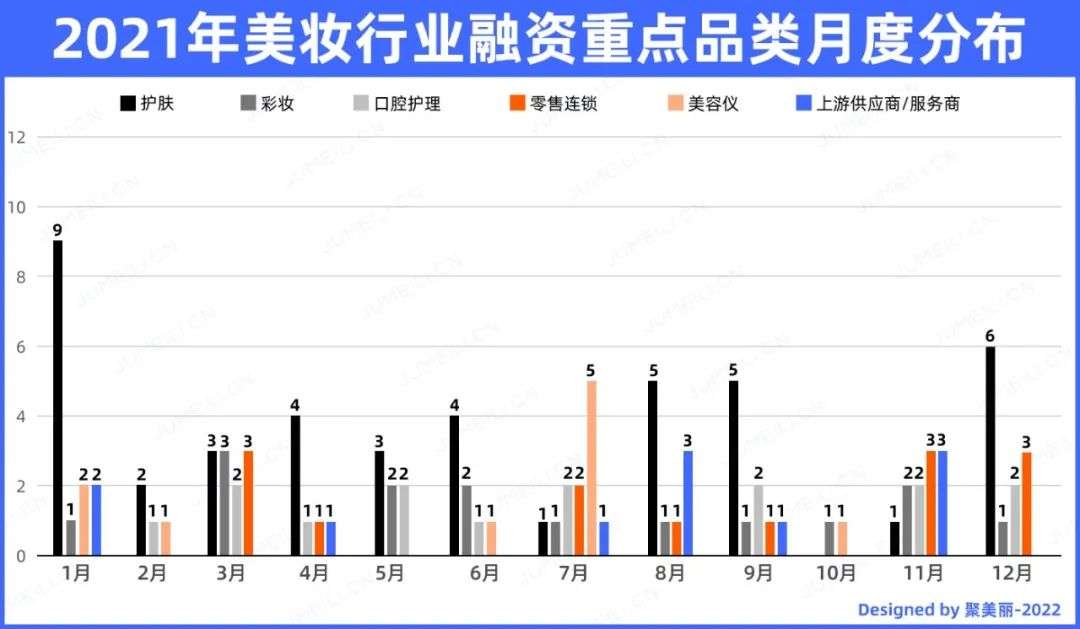

挑选一些重点品类按月来看,护肤、彩妆和口腔护理赛道基本每月都有融资发生。以下,根据各个品类,我们分别展开详细分析:

功效护肤赛道爆发

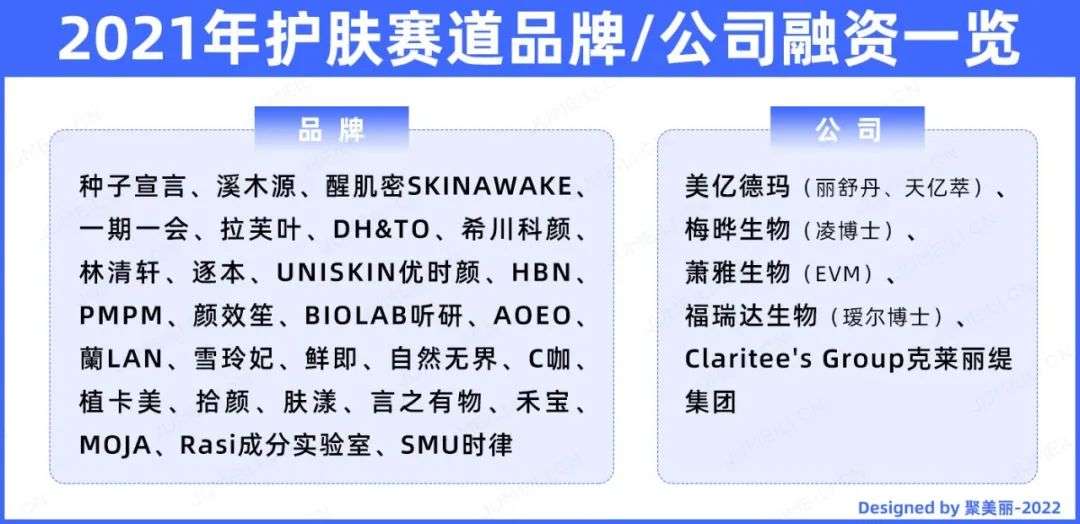

按下图显示,在护肤这一主力品类中,如下品牌和公司在2021年获得了融资。其中,绝大部分的护肤品牌围绕“功效”这一关键开发产品。

据前瞻产业研究院数据,2019年我国功能性护肤品的市场规模为740亿元,预计到2025年将增长至1250亿元,且未来几年该市场规模仍保持较高增速发展。

功效护肤赛道之所以热门,是因为这一赛道已然成为本土品牌突破国外大牌包围的一个方向。特别是新品牌都从成分、技术出发切入功效护肤赛道,不少资金也流向了这一领域。

专注于打造功效护肤品牌的美亿德玛(天亿萃、丽舒丹)获得流量加速基金近千万元天使轮投资;

继A轮之后,林清轩在不到10个月内完成数亿元B轮融资,且估值增长已超3倍;

植卡美首次公开A轮融资就已达到亿元规模;

深耕抗初老的功效护肤品牌UNISKIN优时颜在一年不到获红杉资本两轮融资;

主打抗衰、修护的溪木源在成立时间一年半,已获6轮融资;

获得融资的萧雅生物(EVM母公司)、梅晔生物(凌博士母公司)、福瑞达生物(瑷尔博士母公司)旗下都有主打功效的护肤品牌。其中,萧雅生物在4个月内完成2轮共计2000万美元的融资;

......

就连不少今年刚上线的功效护肤品牌短短数月便拿到了融资,有一期一会、拾颜PU skinology、C咖、鲜即、颜效笙等等。其中,一期一会、C咖等品牌更是短时间内完成两轮融资,成为资本眼中的香饽饽。

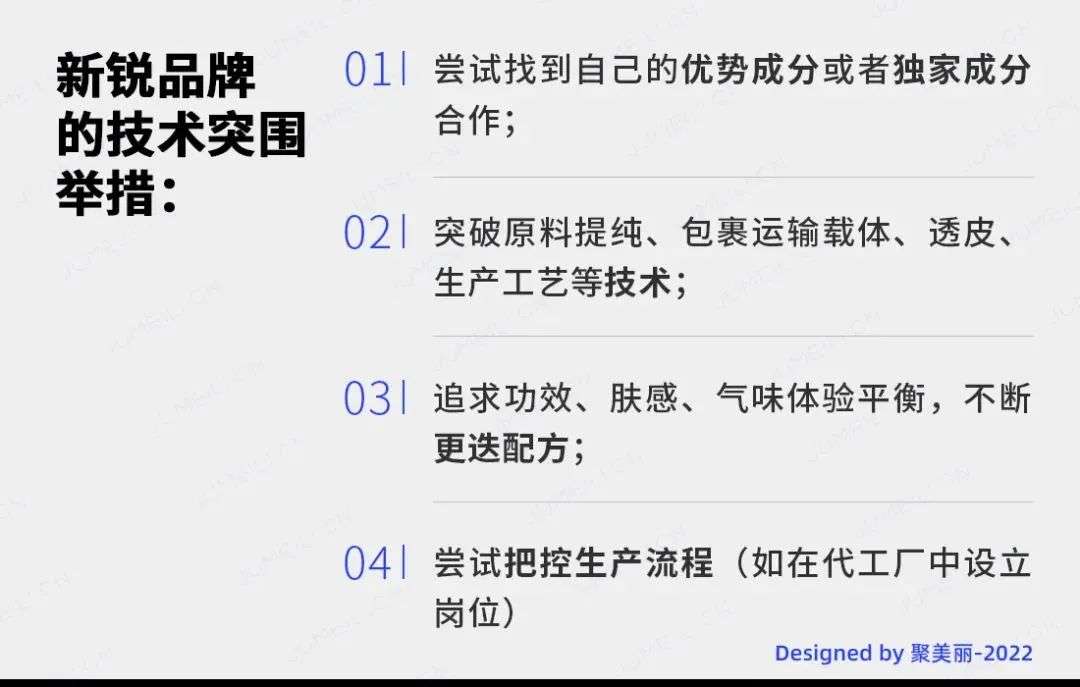

对此,聚美丽认为,国货品牌在未来数年竞争的关键突围点是以技术为支点驱动产品与营销的升级,技术能力被普遍认为是品牌下一个阶段获得领先地位的关键。

可以看到,新锐品牌们越来越重视技术与科研,一批新锐品牌无一例外在“原研成分+精妙配方+创新工艺”方面做出了坚实的差异化,并且开始挖掘更具体和细分的科研优势,如在原料提纯、包裹运输载体、透皮、生产工艺等的综合技术,或者在更加追求功效、肤感、气味体验平衡的精妙配方。

此外,在功效性护肤大趋势下,皮肤科医生也逐渐走向台前。比如,在2021年获得融资的有皮肤科专家品牌希川科颜、与皮肤科医生合作的功效护肤集团Claritee's Group克莱丽缇、有五位皮肤科教授参与的护肤品牌天亿萃等等。

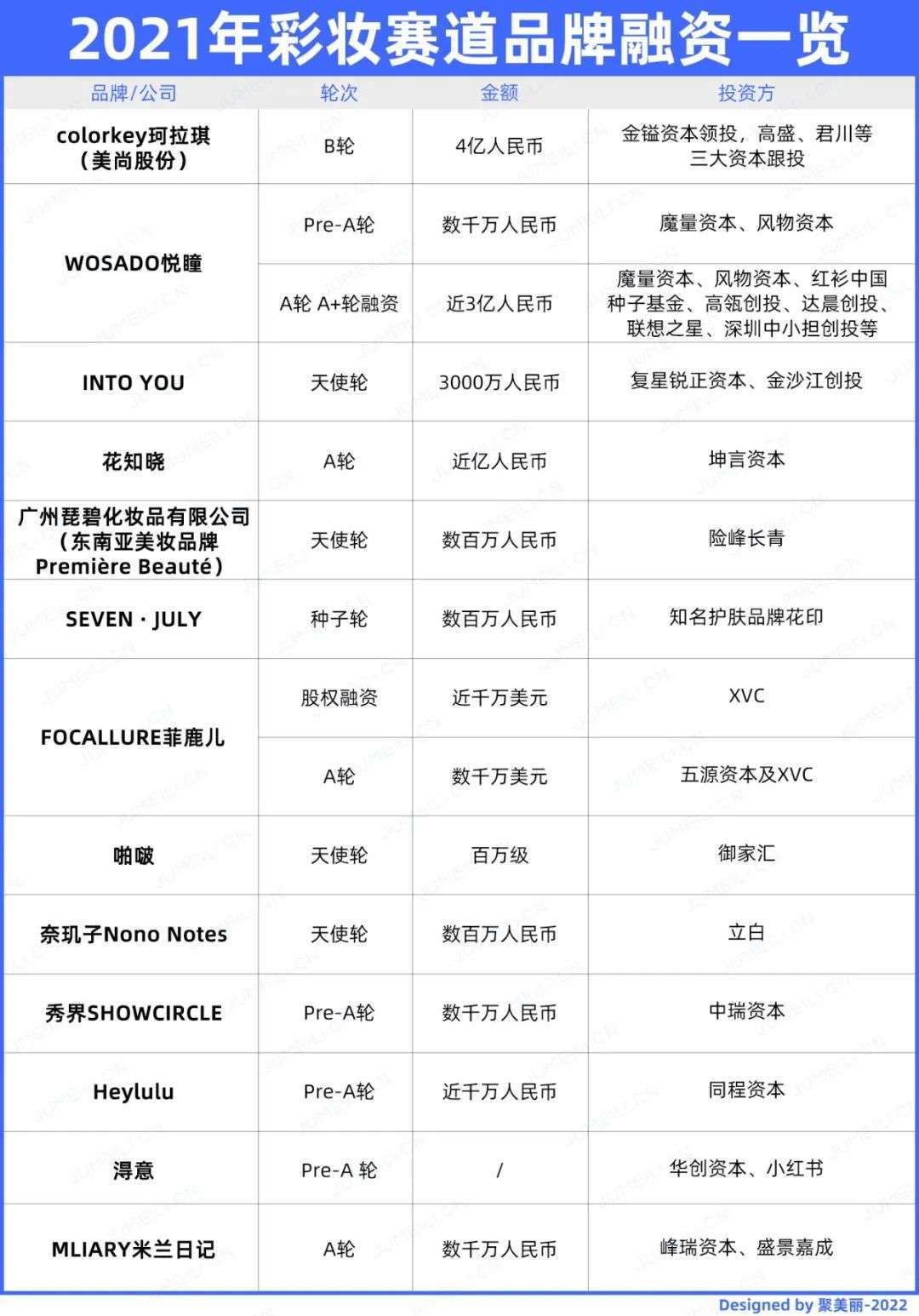

彩妆遇冷

2021年,彩妆赛道整体仅发生15起融资。不过,在彩妆的细分品类下,悦瞳、米兰日记这类假睫毛品牌也获得了资本的关注。

纵观近几年彩妆状况,行业对于彩妆的看法似乎经历了V型反转。2018年是国产美妆品牌觉醒元年,彩妆率先走红热火,但短短几年便一度转冷。

某彩妆品牌创业者向记者抱怨道:“2018年刚开始创业的时候,觉得这个行业欣欣向荣,没想到垮得这么快。说实话,大家之前接受采访都比较遮遮掩掩,营造一派繁荣假象,其实内卷挣扎地要死。原来风口上的猪,现在都成了瘦狗。”

在整个大环境下,新锐彩妆品牌走得坎坷,虽有些品牌因好概念而生,但却因种种原因不得不淡出行业视线,甚至有些品牌接连宣布关停,如牌技、CROXX、帼弥等等。有业内人士称或与彩妆营销费用上涨、头部主播接连下架、资金周转等因素有关。

最近,彩妆品牌Girlcult构奇在自媒体平台官宣一则“丧礼”活动,称近日将进行一系列的清仓活动,成本价出清、一淘甩货、品牌官方上架闲鱼等进行促销。品牌在发布“丧礼”活动时也对外表示,Girlcult构奇跌跌撞撞到了3岁,但是过得堪称惨淡,称因疫情的起起伏伏、流量的内卷、直播营销费用的水涨船高,成本涨价等等,但销量却没提升。

为什么彩妆遇冷?对此,青松基金投资经理刘航琦的看法是,彩妆的产品创新或者说差异化比较困难, 核心原料、工艺相对有限且集中。加上流量环境的变化,使得很多彩妆品牌要寻求可持续增长的难度加大。目前市场回归相对理性,核心还是会看品牌的商业本质。

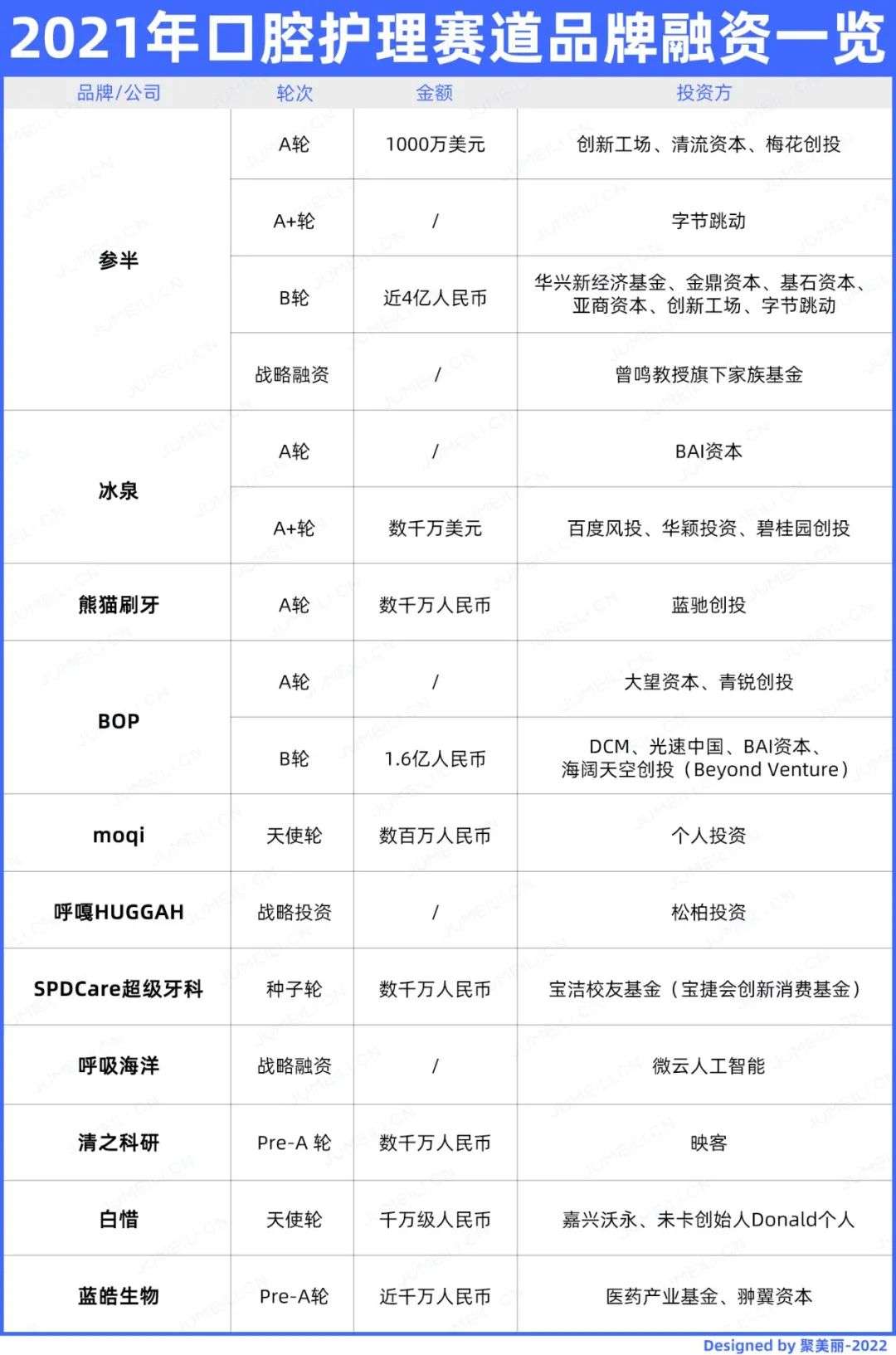

口腔护理赛道备受瞩目

2021年,口腔护理赛道的消费品品牌共发生16起融资,口腔连锁机构的融资未计入本次统计,但下半年口腔连锁机构获得融资的交易确实开始增多,从侧面说明口腔护理向更加专业化的方向发展,口腔美学修复、医疗服务业务也有着巨大的市场增长潜力。

就像舒客牙膏的品牌负责人此前提到的那样,随着消费升级,产品的专业化方向有了变化。“口腔护理服务也逐步由治疗修复向保养美容为主,洗牙+补牙+美白成为口腔医院护理的「三驾马车」。”

据艾媒报告显示,2019年中国口腔市场规模达到1035亿元,增量市场巨大。可以说,千亿级口腔护理消费赛道,已成为2021年吸金又吸睛的赛道之一。

在口腔消费品的融资交易中,上半年BOP、冰泉在7个月内完成两轮融资,参半甚至拿到四轮融资。下半年,也有更多新锐口腔护理品牌拿到融资,如呼嘎、清之科研、呼吸海洋等等。

对此,参半联合创始人张轶表示:“我们看经济学现象,口腔消费明显和经济繁荣指数或者说是个人可支配收入成正相关。所以口腔的爆发属于收入增长之后的消费意识增强。另外口腔消费品在过去20年里更多是被一些巨头把持着,但未见得有多少创新,所以繁荣也是有种‘天下苦秦久矣’的转折感。”

目前,口腔护理品类的新锐品牌,会不约而同地从颜值、香味、设计等方面着手,并以此打开市场,获取消费者和资本的青睐。

但Avec moi创始人贾彬说道,“口腔护理产品作为一种消费品,品类属性要求产品质量和专业性是必不可少的。在产品专业性的硬核下,有较高的颜值和香型,出众的产品外包装设计,这样的品牌更能被消费者喜爱。”

目前来看,国产口腔护理新品牌的崛起主要还是抓住了流量红利,以及资本的助推。在未来相当长的一段时间里,各个企业还需加强品牌沉淀,要把产品的体验和效果放在首位。

美容仪市场快速增长

企查查数据显示,截至2021年8月,我国现存8.4万家美容仪相关企业,超一半企业成立于近三年。智研咨询机构预计,2021年中国家用美容仪市场规模将接近100亿元,到2026年将突破200亿元。

数据背后,展现的是快速增长的中国美容仪市场。

融资交易也指向了这一趋势——今年,美容仪器赛道共发生9起融资。

其中,JOVS连续完成A轮和A+轮两轮融资,拿下2亿元;美容仪品牌飞莫获得IDG资本独家投资,这是飞莫成立以来的第3轮融资;小米连续投资3个美容仪相关企业——COSBEAUTY可思美、inFace茵菲斯、氧芬,这三个品牌分别聚焦美容仪市场的不同细分领域,涵盖了洁面、抗衰、紧致、祛痘、净肤、脱毛等众多品类。

在资本的加持下,国内新锐品牌开始发力进行技术钻研、科技升级等,有利于打破当前国内美容仪市场主要多为国际大牌的竞争格局。但由于行业处于早期,存在美容仪行业及市场的监管不到位、法规不完善等相关问题,需要往更加专业化、规范化的方向发展。

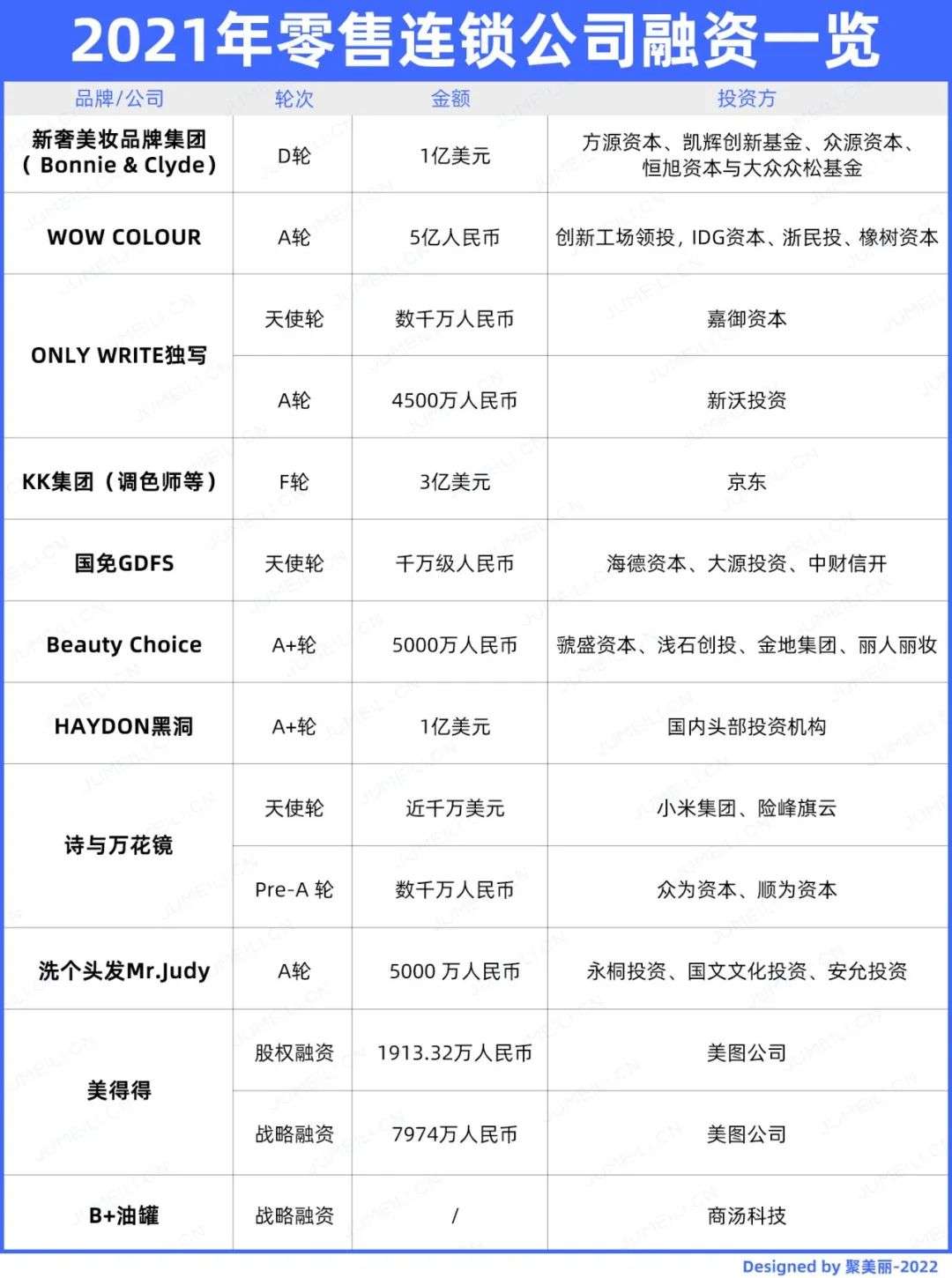

美妆集合店持续升温

在零售连锁领域,2021年共发生14起融资交易。无论是我们所熟知的THE COLORIST调色师、WOW COLOUR这些较早期成立的彩妆集合店,还是更为年轻的新锐零售品牌如独写、黑洞、B+油罐等后起之秀们,都榜上有名。

其中跑出的一匹黑马是21年成立的集合店诗与万花镜,主打三坑文化(汉服、JK制服、Lolita)。据悉,诗与万花镜在两个月内连续完成两轮融资,总融资金额近亿元,展现了资本对三坑文化和Z世代的看好。

另外,调色师母公司「KK集团」于2021年7月完成3亿美元F轮融资,这一轮集团估值达到了200亿,并于11月正式启动赴港上市流程。而12月,B+油罐近期获得AI巨头商汤科技的战略投资,意味着未来商汤科技将深度参与B+油罐的研发与发展,进一步赋能助力智慧零售和数字化零售的发展。

2B业务颇受关注

上游供应商/服务商共有11起融资,从侧面显示上游制造端也是资本关注的领域。

如上图,不乏出现一些功效和生物活性原料供应商获得融资,这也是功效护肤大势所趋的一个印证。

另外,完美日记母公司逸仙电商在2021年投资了因明生物和钛美生物。因明生物在生物医药和新型医美药物等领域颇有研究,而钛美生物倡导微生态医学护肤理念,旗下拥有微生态调节型护肤品牌壹安态。这两起投资或许说明了逸仙电商正在布局上游,拓展其品牌矩阵和品类,有意布局医美领域。

对于上游业务,青松基金投资经理刘航琦表示,投资的重点在于能否带来规模化增长的创新和变化。上游核心是关注是否能有技术创新或新增量应用场景,以及服务商领域是效率是否能有提升,不同机构的偏好不同。

香水赛道未来可期

当香氛洗护、家居香氛成为新风口,香氛品类热度也渐起。企查查数据显示,现今中国有超过9万家香水相关企业。

虽然在2021年这一赛道仅发生4起融资,但其中值得一提的是,国货香水的“老大哥”气味图书馆获得PUIG的投资。

PUIG这一动作,是看重中国香水市场的速度、势能以及用香的需求。其PUIG集团CEO马克·普伊格Marc Puig表示:“与气味图书馆的合作对PUIG来说是一个非常有吸引力的机会,这意味着可以和中国的原创团队、一家真正的中国本土公司共同参与合作,见证中国香水香氛市场的发展。”

香水市场正在蓬勃发展。英敏特预测,未来五年,中国香水行业将以17%的复合年增长率增长,到2025年,市场销售额将达到154.4亿元人民币。

最近,国内香水市场新闻不断。比如,字节跳动下场推出香水品牌Emotif,芬美意携手美妆集合店HARMAY話梅签署全新战略合作伙伴关系等等。

“中国预计将成为全球精品香水市场的新前沿,许多本土品牌正在崛起,消费者尤其是Z世代的使用将大幅增加。”話梅联合创始人鞠春茂表示,“我们很荣幸能够通过話梅和芬美意之间的协同作用,在推动这一增长方面发挥关键作用,我们希望这能激发这个行业更大的创新和创造。”

当潮水退去,行业恢复理性

前两年,投资人感叹“项目不够了”的声音还言犹在耳,如今行业的融资过热状态已渐趋冷静。甚至,行业内会出现一些看衰新锐品牌的声音,比如“新锐已经被资本弃养”“新锐品牌的红利期过了”等声音。

对此,有部分新锐品牌站在宏观的角度给出了自己的看法。

参半联合创始人张轶表示:其实这种现象本来在整个资本市场里一直是在循环发生的一个过程。如果说把过往一百年的资本市场的发展史拉出来,它都是一个不停过热、过冷的周期替换过程。因为市场真实的价值和价格始终是处于一个偏离的状态,市场也有一个自我效正效应。我们甚至基本上在2020年资本市场对新消费品出现追捧热潮的时候,我们就已经预计到未来两三年之后会进入一个比较遇冷的周期。但是在这个过程中并不妨碍已经拿到钱的这些优质品牌会慢慢按照自己的业务节奏一步一步地发展去兑现价值。所以我觉得这个过冷和过热本来就是一个自然现象。

拾颜CEO Jeff说道:当把这个时间拉到5~8年的时候,其实短期的波动没有那么重要。其实去年确实是有点过热了,市场只是回归到更理性的一个逻辑里面,这也是比较正常的。而且有些品牌的成绩并不是十分出色就能拿到十倍的PS,这种情况我觉得会让行业出现一定的浮躁心理。因此,整个行业现在冷静下来、回归理性其实更重要,我不认为是一种看衰新锐的表现。

在聚美丽此前的文章《不是新锐不行了,是部分新锐不行了》一文中有提到,与其说新锐不行了,更准确的说,应该是“只关注获客的流量竞争的那部分新锐发展遇到了问题”,这也被认为是行业内卷的罪魁祸首。

“其实这一波投消费的人,无论投资人还是创业者都经过了整个移动互联网的投融资洗礼,所以大家其实都用投TMT的思路在投消费,就是快速砸钱、快速把用户数做大再形成了一定的规模效益,我觉得这是不停融资砸钱去投放的逻辑。有些品牌可能可以成功,但是多数品牌在产品没有竞争力或者没有核心壁垒的情况下,这样去砸钱其实是很危险的。因为消费型品牌更多看的是复购。”拾颜CEO Jeff说道。

琢石资本合伙人王勇也赞同这一点,他此前曾说过:当平台流量质量和数量同步下滑,头部主播坑位有限,大部分消费品尤其是食品、美妆等产品差异的壁垒并不明显。经过了3-5年流量夺取的红海竞争,很多已经拿到投资的团队盈利增长模型,无法长久成立,这种趋势从去年年底已经显现,收缩投放和团队依然无法解决企业正向现金流的问题。品牌需要摒弃战略性亏损,如果对投资相对依赖,新锐品牌需要尽快调整经营策略。如果要战略性亏损,必须要高价值能够沉淀企业竞争核心壁垒(例如专利领先性等长期优势)。

就像磐缔资本创始合伙人屈红林说的那样:是不是完美日记之后资本的确“投不动新消费”和资本是不是在“撤离新锐”等说法,都是情绪的幻象,资本从来都不是成就品牌的充分条件,只有天才的创业者才是,成功的品牌和牵手他们的资本从来都是少数人的游戏。

构建长线能力是不变的核心

2021年初,药监局正式官宣中国成为世界上第二大化妆品消费市场,从138亿到3400亿,中国化妆品行业只用了20年。

根据天眼查统计,2020年以“化妆品/彩妆/美妆”等关键词注册的新企业达到近275万家,新锐品牌阵营正以极快的速度扩张。但与此同时,新品牌的表现却没那么乐观——根据天猫数据,2020年7月有近22万的品牌入驻天猫,新品牌1年存活率却不到30%,且有持续下降的趋势。

一面是新品牌的大量涌入,一面是难以长期发展的生存状态。在互联网快速更迭的时代下,流量贵、价格战、内卷......新锐品牌面临着更错综复杂多元的问题。

参半联合创始人张轶说道:“我觉得世界的发展从来都有一种连续性,流量变贵这一件事情在过去的20年里面一直在发生。还是离不开人和用心这两件事情。只要你用心,你就能卷过大部分人,但不用心,哪怕不内卷,让你回到20年前你也跑不成伊利蒙牛,或者是农夫山泉。”

对品牌来说,只有耐得住寂寞,扎实提升产品力,用匠心精神打造好产品,从关心流量、关注获客,到关注复购、重视用户体验与价值,才是应对内卷式竞争,存活下来,活得健康有利润、并建立壁垒的可信之路。

拾颜CEO Jeff说道:“我之前看过一篇文章提到,当某个国家人均GDP过1万美元的前后会产生超级品牌。比如说七八十年代美国刚好过了1万美元这个点,于是苹果、可口可乐等世界知名品牌诞生了。九十年代的时候日本过了1万美元,这时就诞生了像无印良品这样的品牌。近两年中国人均GDP也刚好过了1万美元,说明这个时代和国家为新品牌的发展已经提供了一个非常适合生长的土壤。”

在青松基金投资经理刘航琦看来,长期生命力的品牌的形成是一个螺旋上升过程,需要产品迭代/技术积累以及品牌资产的积累,背后是组织管理、供应链、研发、营销、品牌、用户运营等多方面多维度的投入和成长。“消费是长周期方向。当前的环境,需要大家回归本质脚踏实地,做好产品,重构增长模型,保持耐心。”

中国新锐品牌的成长才刚刚开始,还需要一个又一个5-7年的周期。比起冲刺,品牌们更应该擅长长跑。要成为赛道的长跑者,而不是短暂冲刺后就出局的人。而我们作为旁观者,需要拉长时间周期站在更宏观的角度,静待更多有耐心的创业者和品牌穿越周期,逐渐成长为中国自己的知名品牌和高端品牌。

注:文中美元按照2021年平均汇率1:6.4计算;数据统计时间截至2021.12.31;一个品牌的两起融资如果投资方不同,计数2,若投资方相同,计数1;

参考文章:

[1]消费投资学习笔记《新锐品牌放弃幻想,尽快止亏》

[2]浪潮新消费《琢石资本合伙人王勇:新品牌为何“成也流量,败也流量”?》