天图罗振声:生物基材料,能撑起环保材料的未来吗? | 投资人说

近日,福岛核污染水入海计划引发全球对海洋环境污染的担忧,人们担心这一举动将对人类生命健康和食品安全等带来长期影响。但事实上,在工业文明高度发达的今天,海洋环境还长期面临着放射性污染以外的诸多威胁,石油和塑料等石油基产品就是其中之一。

116年前,比利时化学博士力奥·贝克兰发明了人类历史上第一件酚醛塑料制品,并将其命名为“万能材料”,此后塑料制品风靡全球。贝克兰因这一划时代的发明还登上了美国《时代》杂志的封面。

100年后,塑料制品也逐渐成为全球环境保护的一大难题。据联合国最新发布的报告显示,全球每年生产约4.3亿吨塑料,其中三分之二很快会变成废物,只有不到10%的被回收再利用。大化工背景下诞生的各类新型材料改变了我们消费生活的面貌,但这也是一把双刃剑,给地球环境和人类健康埋下了长远的祸根。

好消息是,在“双碳”和ESG等绿色环保理念倡导和各类政策引导下,生产者和消费者和正在逐步把担忧化成实际行动。一场由“生物基材料”发起的新材料革命正在兴起。

本期特邀天图投资副总裁罗振声进行解读:

1)何为生物基材料

2)生物基材料应用发展趋势有哪些

3)在中国,生物基材料产业链优势是什么

4)生物基材料的创业机遇

消费巨头纷纷举起“生物基”大旗

近年来,不断有消费巨头加入对环保材料的革新行动当中。例如,联合利华承诺到2025年使其塑料包装100%可回收利用,并将塑料替换为可重复使用或以生物基材料制成。百事可乐计划到2025年使用50%可回收PET塑料制造其瓶装产品。耐克计划到2025年在其球鞋和服装产品中实现100%可回收和可重用的材料设计。天图投资的奈雪、飞鹤、优诺酸奶、万物新生等中国消费品牌也在积极践行“减塑”和环保材料替代。

而配料表的另一头,是各大原料背后的化工巨头,它们也纷纷宣布点亮了生物基材料合成的技能点,加入这场浩浩荡荡的革命之中。比如,巴斯夫投资2.4亿美元用于生物基化学品生产,计划逐步取代石油基化学品。赢创与Avantium公司合作,计划商业化生产生物基化学品。沙特基础工业公司(SABIC)与天然气公司合作,在荷兰建设生物基化学品工厂。

什么是生物基材料?

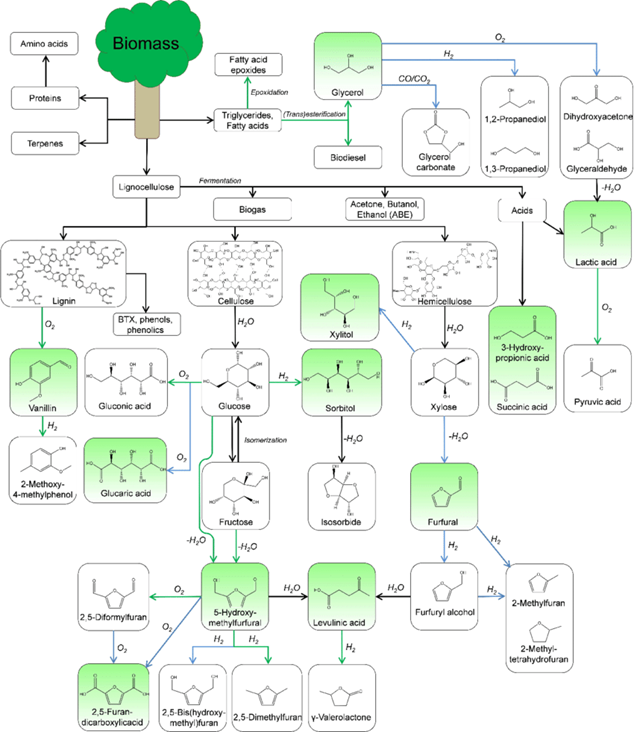

那什么是生物基材料呢?通俗的理解,石油基材料是利用石油衍生物来合成,生物基材料则是利用可进行自然循环的生物质。我们平时能看到的PLA(聚乳酸)吸管,原料乳酸就来自于玉米等天然作物,它能在堆肥的方式下自然降解。除此之外,还有淀粉、蔗糖甚至秸秆等等都能成为生物基材料的原料来源。

利用生物质原料,能合成生物基的平台化合物。2004年美国能源部发布的报告,提出过10种生物基平台化合物,随着生物质研究领域的不断拓展,生物基平台化合物的概念也进一步得到延伸,主要包括 1,4-二酸(琥珀酸、富马酸和苹果酸)、2,5-呋喃二羧酸、3-羟基丙酸、天冬氨酸、葡糖二酸、谷氨酸、衣康酸、乙酰丙酸、3-羟基丁内酯、甘油、山梨糖醇和木糖醇/阿拉伯糖醇。

这些平台化合物能直接通过聚合反应,或者再加入其他反应,形成生物基的高分子聚合,如聚酯、聚酰胺、聚丙烯酸酯等。比如3-羟基丙酸(3-HPA),可以由甘油经过微生物发酵得来。然后通过催化酶的反应可以转化为1,3-PDO,再往下能合成PTT,而PTT是性能优越的化纤材料。

还有一类,则是以合成生物学为代表,引入酶工程、生物反应器等思路,用生物发酵的方法合成。一个典型例子是在表面活性剂领域,赢创曾推出以槐糖脂为基础研发得来的生物表面活性剂,是以大黄蜂在酿蜜时自然产生的一种酵母菌为底盘细胞,进行发酵生产的。合成生物技术给生物基材料带来了新的想象空间,在复杂的天然产物方面有巨大的优势。

两种技术路径是相互融合交叉,落实到底层,都需要借助化工的工业体系进行放大生产。

生物基材料对石油基材料的替代趋势

这些材料对比石油基的好处是显而易见的:

1)当前许多材料的原料来源于石油等不可再生资源。这些资源储量有限,不可持续。

2)石油基材料生产和处置过程中会产生大量温室气体排放。

3)现有像塑料等材料不易回收利用,大量成为垃圾污染环境。

4)部分生物基材料能实现化学材料无法实现的优异性能。

据世界经合组织(OECD)预测,到2030年将有35%的化学品和其它工业产品来自生物制造,生物制造在生物经济中的贡献率将达到39%,超过生物农业(36%)和生物医药(25%),且将有25%有机化学品和20%的化石燃料由生物基化产品取代,基于可再生资源的生物经济形态终将形成万亿美元产值发展空间。

在塑料、纤维、橡胶等大化工领域,生物基将成为化工新材料的创新发展方向,下游消费品市场也会迎来一波产品升级的机会。

中国发展生物基材料的独特优势

1)政策推动价值链重塑

生物基材料相当于渐进式创新,并不能颠覆掉过去的游戏格局,更多是存量市场的替换、升级,在现有的评价体系中,要满足下游客户既要又要且要的比较心态。客户并不会因为是绿色可降解,就要接受数倍于原有材料的成本。比如可降解塑料里面最成熟的PLA,现在还要2万多,比其他通用塑料价格贵两三倍,综合成本比普通包装塑料贵四五倍左右。

当市场内生力量博弈因素过多的时候,就需要通过政策外力,来调控市场运行规律,重塑整个价值链条。2022年5月,国家发改委出台《“十四五”生物经济发展规划》,将生物能源稳步发展、生物基材料替代传统化学原料、生物工艺替代传统化学工艺等进展明显列入发展目标;并提出要重点围绕生物基材料、新型发酵产品、生物质能等方向,构建生物质循环利用技术体系,完善生物基可降解材料评价标准和标识制度扩大市场应用空间。国家陆续出台的多项政策都将推动生物级产业链在我国的快速成长。

2)产业升级助力降低冷启动成本

生物基材料的成本高昂一直是行业症结,但没有大规模量产就无法验证技术、工艺的稳定性、进而将成本逐步降下来,也没办法交付客户的订单。但没有下游市场订单的支撑,也无法拿到足够的融资,来满足重资产的投资建设。

这时候 ,就需要地方政府介入,一起完成前期重资产投入。我们已经看到不少地方政府,都在鼓励绿色制造产业升级,尤其是化工、发酵产能需要升级换代的地区,通过出资建厂、引导基金投资等方式,扶持生物基产业的发展。

3)长期主义布局引导非粮技术方向

生物基的底层是碳源,比如葡萄糖、淀粉、玉米等,如果大力发展生物基材料是以粮食作为底层动力的话,那么就会陷入“与民争粮”“与畜争饲”等矛盾。

2023年1月,六部门联合发布了《加快非粮生物基材料创新发展三年行动方案》,就提出发展目标:到2025年,非粮生物基材料产业基本形成自主创新能力强、产品体系不断丰富、绿色循环低碳的创新发展生态,非粮生物质原料利用和应用技术基本成熟,部分非粮生物基产品竞争力与化石基产品相当,高质量、可持续的供给和消费体系初步建立,引导创新碳源的技术发展,比如废弃秸秆的再利用。

如何看待生物基的创业投资?

生物基材料行业大有可为,毋庸置疑。近两年生物基材料的投融资都非常火热,加上引导政策不断加码,行业对于绿色制造、生物经济的共识正在形成。

在新一轮的全球经济发展周期,中国会诞生数个具有全球影响力的生物基材料巨头,也成为了行业共识。但生物基材料领域的创业投资,个人有如下思考:

1)估值体系

回看大化工领域,产品以万吨起计,需要庞大的生产体系支撑,量大但毛利偏低,这个延续了数十年的复杂化工体系,是以重资产投资来驱动的游戏规则。国内目前参与生物基赛道的大多数为上市公司,以从制造业平移过来的估值体系,也没办法拿到更高的资本溢价。所以,需要更加理性看待生物基材料的估值体系,在企业的发展各个阶段,每一次产能的升级都是一次de-risk的过程。

2)复杂局面

正如前文所述,生物基材料行业是要嵌入到庞大的化工体系价值链内,所以即使突破了一个技术难点也可能面临势单力薄的局面,因为需要上游的工艺、设备的开发配套,也需要下游的客户的认可与合作共同开拓市场,链条长,影响因素多,属于技术+政策+商业各个环节综合影响的行业。

3)能力边界

一个优秀的材料公司团队,会呈现出技术达人+工厂老兵+行业老炮的组合,能涵盖企业成长早中期的三大重要的能力板块。另外,在一些食品饮料、美妆日化等领域,我们能看到生物基材料的公司直接做C端品牌,这些价值链相对短的行业,原料厂家的触角有延展的可能,但更多时候,还是看到因为团队基因差别太大,而做的举步维艰。所以,做好B端生意,强化好自己的能力边界,构筑壁垒,也是比较理性的做法。

罗振声,天图投资副总裁,曾就职于澳银资本。

/END/

天图陈俊嘉:AI智药,生物科技的新机会| 投资人说

天图徐梦辰:化妆品2.0时代,中国品牌如何破局?|投资人说