相关赛道: 白酒资产管理消费升级

66亿A收A!“复星”豫园股份收购金徽酒:如何打造白酒品牌力 | 添信案例分享

添信团队 2020.05.28 来源: 并购汪 热度: 622

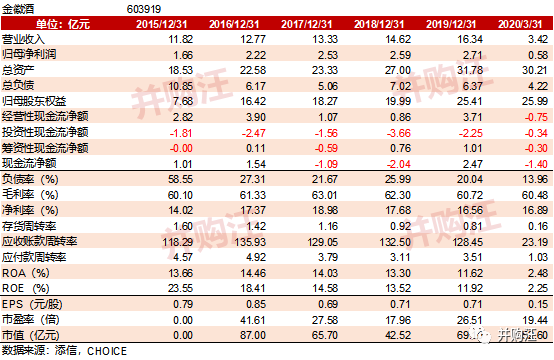

豫园股份对金徽酒的收购为A股最新一例“A收A”交易。早在18年下半年市场下跌严重时,添信团队已提出,当二级市场估值溢价不再明显时,由于上市公司本身具有更好的流动性、信息披露和治理优势,二级市场的A股更是非常好的收购标的池。豫园股份作为复星旗下上市公司,战略方向为通过“产业运营+产业投资”,形成面向新兴主力消费阶层,具有独特竞争优势的产业集群。白酒品牌一直具有较强的稀缺性。一方面,白酒属于“限制类”行业。另一方面,白酒制造需要良好的地理条件、高超的酿造工艺与文化积淀。随着居民消费水平的提升,白酒仍有较大发展潜力。金徽酒作为具有代表性的陇酒,在上市白酒中市值与估值水平较低,属于较理想的收购标的。按照停牌价,金徽酒市值仅为66.10亿元,市盈率为30.14倍,市销率仅为4.52倍,低于行业平均水平。本次收购为折价转让,金徽酒转让市值仅为61.23亿元。金徽酒本身估值水平不高,控股股东亚特投资为何愿意转让?亚特投资参与金徽酒前身陇酒集团破产重整,整体投资成本水平不高。假设按甘肃金徽100%股权估值8000万元计算成本,按转让价格12.07元/股计算持股市值,亚特投资目前回报率约为38.47倍。通过本次协议转让,亚特投资可获得好的退出方式。此外,本次转让后亚特投资仍保留21.57%老股。金徽酒引入强有力的战投,如果能从地方性中档品牌成为全国性的高档品牌,亚特投资保留的老股仍有很大增值机会。

1、方案:折价协议转让

2、收购方:豫园股份

3、金徽酒:西北浓香型白酒

3.1 金徽酒:代表性陇酒

3.2 股权结构:破产重整后快速发展

4、定增绑定员工与经销商

5、发展难点:打造白酒品牌力

5.1 白酒行业:增速下滑,消费升级加大竞争

5.2 金徽酒的定位

5.3 与其他上市白酒对比

6、点评

5月27日晚,豫园股份公告,将通过协议转让方式,收购甘肃亚特投资集团有限公司持有的金徽酒29.9998%股份,从而成为金徽酒新的控股股东。豫园股份表示,本次收购目的为,在快乐时尚消费主题下,通过投资收购获取服务中国新生代消费阶层的优质资源,进一步丰富、充实快乐时尚版图中的战略性品牌及产品资源。本次交易有两大特点。首先,协议转让折价了7.37%,不存在溢价。其次,买方收购比例恰好低于30%,避免引起全面要约义务。由于转让方持股比例较高的关系,交易完成后转让方仍持有21.57%老股。标的:金徽酒152,177,900股股份(占总股本的29.9998%)。溢价率(较停牌价13.03元/股):-7.37%。上市公司股权结构变化:转让前控股股东为亚特投资,持股比例为51.57%,实际控制人为李明。转让后控股股东为豫园股份,实际控制人为郭广昌。亚特集团剩余持股比例为21.57002%,仍将继续履行IPO自愿锁定承诺。上市公司治理安排:目标公司在本次交易完成后20日内召开股东大会、董事会、监事会等相关程序,审议通过受让方提名的全部董事(受让方提名的非独立董事将不低于5名,受让方提名的独立董事不低于3名)、监事(受让方提名的监事不低于2名)、高级管理人当选。

豫园股份前身为上海豫园商场,其“豫园商城”商业旅游文化品牌已经成为上海标志性的城市文化名片之一。公司在上海市中心的豫园商圈内圈拥有约10万平方米商业物业,年人流量近4500万人次。公司的业务板块分为产业运营、商业经营管理与物业租赁服务、物业开发与销售等3大板块。其中产业运营板块分为珠宝时尚、餐饮管理与服务、食品/百货及工艺品销售、医药、其他经营管理服务等。在2019年,公司实现营收429.12亿元,同比增长26.47%,实现归母净利润32.08亿元,同比增长5.79%。在2020年5月28日,公司市值为312.64亿元,PE为9.98倍。公司的控股股东为上海复星高科技(集团)有限公司及一致行动人,合计持股68.53%,实际控制人为郭广昌。公告表示,豫园股份的发展方向为践行“产业运营+产业投资”双轮驱动,秉承快乐时尚理念,持续构建“快乐消费产业+线下产业地标+线上家庭入口”的“1+1+1”战略,形成面向新兴主力消费阶层,具有独特竞争优势的产业集群。

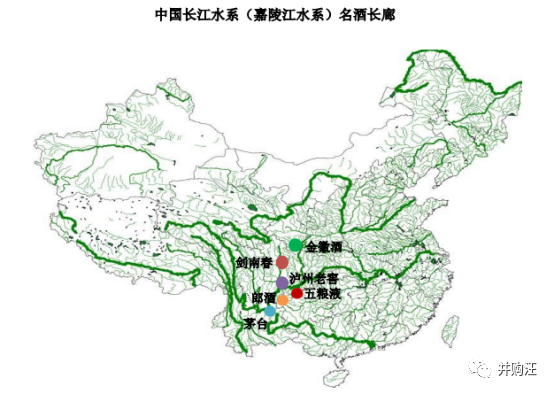

金徽酒主营业务为生产和销售浓香型白酒,主导产品有“金徽”和“陇南春”两大品牌,主要特点为“窖香富郁、绵甜圆润、香味协调、香长味净”。白酒这一酒品对于产地地理条件的要求较高,需要适宜的温度与湿度、优越的空气质量、良好的水域资源和土壤条件。中国白酒生产企业主要集中在西南地区(四川、贵州)、华东地区(山东、江苏、安徽)和华中地区(河南、湖北)。金徽酒位于被誉为“陇上小江南”的甘肃省东南部徽县伏家镇,与五粮液、剑南春等同属中国名酒黄金板块的长江上游区域。徽县地下水水质优良,水体透明微甜,呈弱碱性,属于优质的酿酒用水;气候条件易于形成本地特色的适宜酿酒的微生物菌系。徽县较早开始发展酿酒工业,成为“陇酒”最早的起源地。据徽县《县志》记载,1134年,南宋抗金名将吴玠在徽县仙人关与金兵大战取胜后,众将士用金兵头盔盛酒,畅饮抒怀,得名“金盔酒”,后因当地“盔”、“徽”同音,从而使徽县本地酒有了正式的名字—“金徽酒”。至明清时期,徽县已出现“永盛源”、“万盛魁”、“宽裕成”、“缙绅坊”、“恭信福”等规模较大、较为知名的白酒(烧酒)作坊。1951年,在“永盛源”等白酒(烧酒)作坊的基础上组建“甘肃省徽县酒厂”,即甘肃省陇南春酒厂前身。

酒海是历史上酿酒时用以贮酒的容器。因槐木耐烟排毒能力强且含有益物质芦丁,对酒质能起到较好保护作用,因此明清时期烧酒作坊开始大规模使用以槐木作为材质的酒海,称为“国槐酒海”。国槐酒海内壁以麻纸、鸡蛋清、动物血等裱糊,干燥后用来作陈酿容器,贮酒时间越长酒质醇香风味越独特。上市时,金徽酒共拥有 50 余具明清时期以来遗留下来保存完好的国槐酒海,为国内藏有并使用国槐酒海数量最多的白酒生产企业。金徽酒建成独立存放国槐酒海的酒海库,通过“以柜储酒,以酒养柜”的方式,专门用于优质原酒贮存,以提升年份酒系列产品的品质与香味。窖池是中国浓香型白酒特有的传统发酵容器,窖池中自然老熟的窖泥富集了空气、环境、原料、工具中的微生物。窖泥持续发酵时间越长,其富含的微生物、香味物质种类越多,越能决定原酒的品质,故俗语称“千年老窖万年糟,酒好全凭窖池老”。金徽酒承继原“永盛源”、“万盛魁”等烧酒作坊遗留的已有百年历史的老窖池及窖泥,并通过窖池建筑技术、护(养)窖方式及起糟工艺的改进,促进老窖泥与酒糟紧密结合,使产品具有的“窖香富郁”特点更加突出。

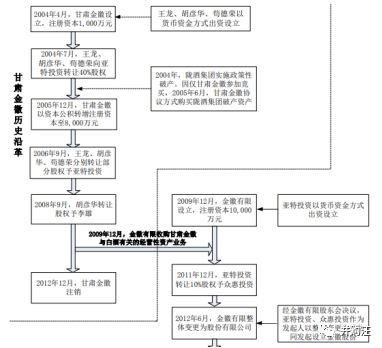

金徽酒目前控股股东为亚特投资,实际控制人为李明。亚特投资参与陇酒集团破产重整,将地方性的小酒厂打造为A股上市公司,为典型的“逆势投资”。始建于1951年的甘肃陇南春酒厂在1997年改制为陇酒集团。由于经营不善,陇酒集团在2004年正式进入破产程序,其资产被公开拍卖。甘肃金徽竞拍成功,出价4637万元收购陇酒集团资产,并且承接了陇酒集团未经破产清算的债权债务(包括与经销商、供应商债务)。甘肃金徽为专门收购陇酒集团资产的企业,成立初期股东包括亚特投资以及多名自然人。收购完成后,酒厂再度出现经营困难。随后多名自然人股东退出,由亚特投资控股甘肃金徽。在2008年,亚特投资持有甘肃金徽7920万元出资额,持股比例为99%。在甘肃金徽最后一笔股权转让中,甘肃金徽100%股权估值仅为8000万元。2009年,甘肃金徽将资产及债务转让给亚特投资全资控股的金徽有限。金徽有限成为目前的上市公司的全资子公司。

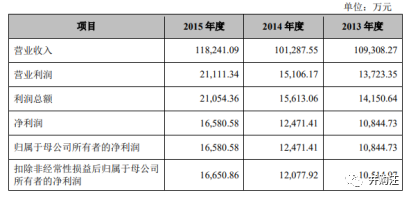

到了2012年10月引入外部投资者英之玖的时候,金徽酒100%股权估值为10亿元。短短4年,金徽酒的股权价值有了1150%增长,得益于经营状况的好转。从2013年到2015年,金徽酒营收由10.93亿元上涨至11.82亿元,归母净利润由1.08亿元上涨至1.66亿元,成为甘肃省内知名酒企。

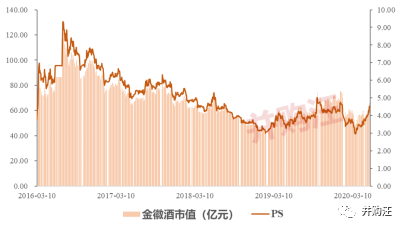

金徽酒于2016年3月实现上市,上市首日市值为44亿元,PE倍数为26.60倍。到了16年7月,金徽酒达到市值高点118.05亿元,PS倍数为9.31倍,PE倍数为62.58倍。2019年5月,金徽酒完成非公开发行,以14元/股的价格,向中央企业贫困地区产业投资基金股份有限公司、贫困地区产业发展基金有限公司、甘肃长城兴陇丝路基金(有限合伙)、华龙证券-金徽酒正能量1号集合资产管理计划和金徽酒股份有限公司第一期员工持股计划,非公开发行了2620万股,募资3.67亿元。本次定增募资用于陇南春车间技术改造项目、金徽酒生产及综合配套中心建设项目、补充流动资金。其中,华龙证券-金徽酒正能量1号集合资产管理计划、金徽酒股份有限公司第一期员工持股计划不参与定增询价,锁定期为36个月。华龙证券-金徽酒正能量1号集合资产管理计划由公司部分优秀经销商相关人员(包括经销商的股东、实际经营者、实际控制人、法定代表人或其直系亲属等)参与认购。本次定增不仅充实了公司的资金实力,也有助于公司绑定管理团队与经销商,为公司长远发展打下更好的基础。

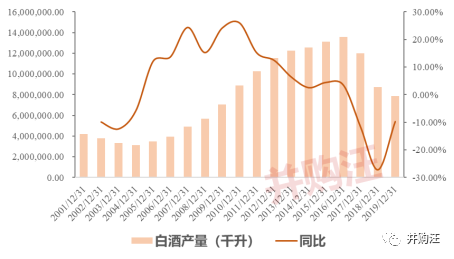

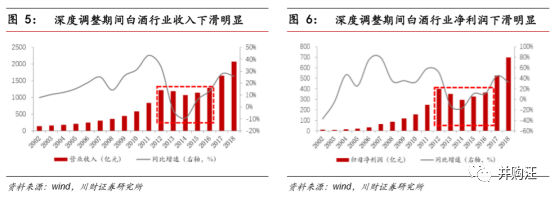

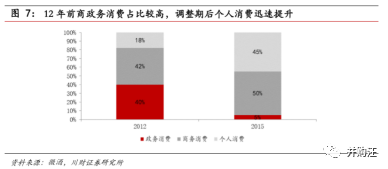

解放之后,我国白酒行业的发展可以分为五大阶段,经历了两轮周期:第一阶段:1949年至1978年之间为恢复期。新中国成立时,受战争破坏、经济落后及消费有限等因素影响,1949年白酒产量仅为10.80万千升。随着社会经济发展逐步稳定,白酒产能也随之提升,1978年白酒产量恢复至143.74万千升。第二阶段:1979年至1996年之间为发展期。上世纪80年代,因我国实施“改革开放”政策及经济体制变革,加之行业门槛较低、产品利润较高等因素,各地纷纷开始兴办规模较小的酒厂,白酒产业得到快速发展。伴随市场不断增长的消费需求、机械化设备与微机勾调技术的应用,白酒产量由1978年的143.74万千升增至1996年的801.30万千升,增幅达到457.46%。第三阶段:1997年至2004年之间为调整期。为优化白酒行业产业结构、减少粮食浪费、提高生产效益及保证产品质量,国家出台了相关产业调整政策,导致白酒产能下降,白酒产量在2004年下降到阶段性低点326.16万千升。第四阶段:2005年至2012年之间为繁荣期。随着我国国民经济的持续快速发展,我国财政收入、企业利润和居民收入的快速增长带动白酒消费需求明显增加和不断升级,白酒产销量、白酒行业收入和利润水平有明显提升。第五阶段:2013年至今为调整期。2012年下半年以来,经济增长下行压力有所加剧;同时中央出台“八项规定”、“六项禁令”等政策严格限制“三公消费”,高档白酒的市场需求呈现削弱趋势。2013年和2014年,我国白酒产销量、白酒行业收入均有所放缓,利润总额则出现负增长。我国白酒行业正进入中低速发展的调整期。这一时期,白酒市场的消费结构出现了很大变化。限制“三公消费”并未从根本上打击中高端白酒消费需求。随着居民消费水平提升,茅台等高端酒更多地出现在非公务、非商务场合。茅台、五粮液等龙头成功实现产品提价。在白酒消费格局由以中低档白酒产品为主向中高档白酒产品为主过渡的时期,市场竞争更加激烈。

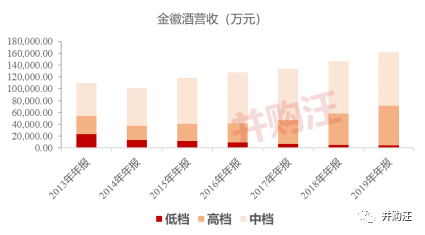

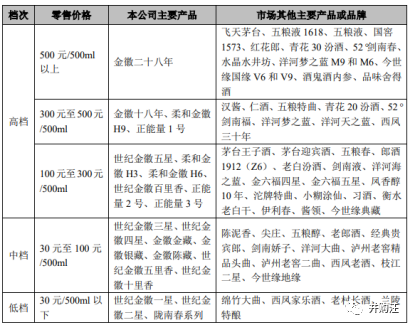

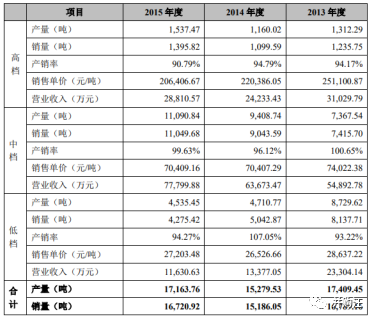

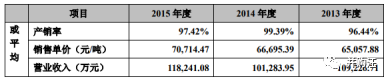

在上市白酒当中,金徽酒的定位为立足于甘肃省内的中档品牌。首先,公司业务具有明显地域化特征。在2019年公司在甘肃以外地区营收为2.09亿元,占总营收比重为12.79%。不过,公司甘肃省外营收有了较大增长,在2019年增幅为62.79%。从产品结构来看,公司主要产品为定价30元至100元/500ML的中档酒。在2019年,公司中档酒营收为9.04亿元,占总营收的比重为55.84%。近几年,公司也实现了整体的价格上涨。在2013年,公司酒品平均售价为6.51万元/吨。根据对定增反馈意见回复,到了2018年上半年,公司酒品平均售价为7.07万元/吨,相比2013年提升了8.6%。目前金徽酒最高端的单品为“50度金徽28年500mL单瓶装浓香型纯粮固态发酵白酒”,京东商城单价为1280元。在2013年,公司高档酒营收仅为3.10亿元,占比为28.41%。到了2019年,公司高档酒营收为6.72亿元,占比提升到了41.54%。公司高档酒营收占比虽然提升了,但是营收金额提升程度不高,从2013年至2019年仅为117%。

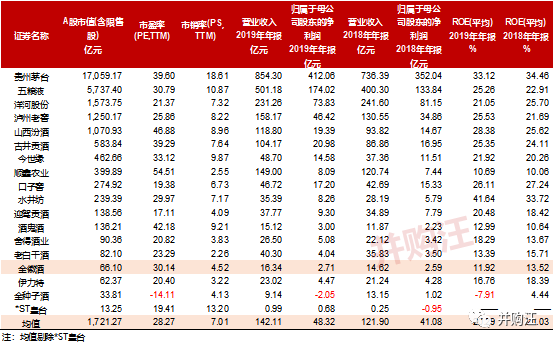

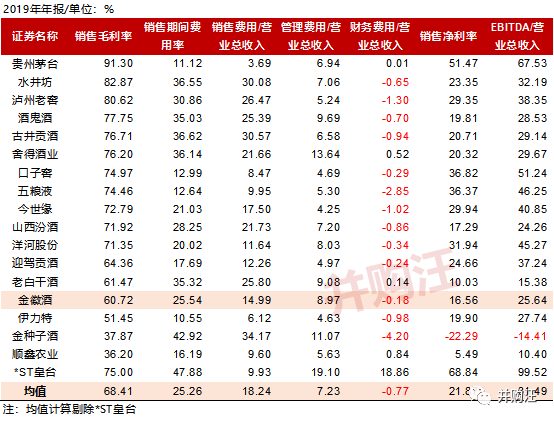

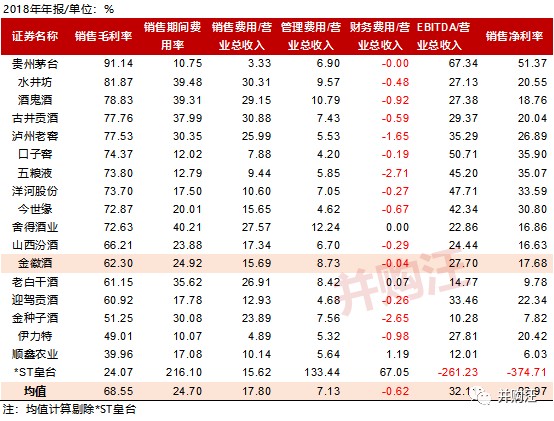

与其他上市白酒对比,金徽酒的市值与估值处于中等偏下水平。停牌时金徽酒市值仅为66.10亿元,在同行业公司中排行倒数第四;PE为30.14倍,接近行业均值28.27倍;PS为4.52倍,远低于行业均值7.01倍。在上市白酒当中,金徽酒的盈利能力也属于中等偏下。其2019年ROE仅为11.92%,远低于行业均值20.29%。从杜邦分析可以看出,金徽酒的ROE较低,主要是因为权益乘数与净利率水平较低。金徽酒2019年权益乘数为1.29,远低于行业均值1.61,体现了金徽酒较低的负债率以及潜在的加杠杆空间。金徽酒的净利率水平较低,主要是因为毛利率水平不够高。金徽酒的毛利率在2018年、2019年分别为63.20%、60.72%,低于行业均值68.55%、68.41%。金徽酒的期间费用率与行业均值相比没有太大差异。与同行业公司对比,金徽酒的营运能力较好。金徽酒的资产负债表体现了存货占比高(27.77%)、应收款占比低(0.77%)、应付款占比不高(7.47%)的特点。金徽酒2019年存货周转率为0.81次,高于行业均值0.72次。总的来看,金徽酒市值、估值水平、盈利能力属于中等偏下,但整体财务质量较好,没有太大的财务硬伤。

通过并购进行产业投资为复星常见模式。被豫园股份收购之后,金徽酒能获得怎样的发展,值得关注。目前来看,白酒仍是一个好的赛道。参考茅台、五粮液等龙头如何从地方性酒企成长的经历,打造品牌形象、合理进行价格管控、把握销售渠道,为发展白酒品牌的关键。白酒龙头在今日的市场上能够获得高溢价,关键在于深度挖掘出了“白酒”的多重价值。

免责声明:本文根据公开资料撰写,添信团队无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

服务和合作示例

-某央企财务公司收购估值咨询

-某并购案谈判策略及方案设计

-上市公司股东大宗、协议转让

-某产业集团收购融资资金支持

-上市公司三年期资本战略顾问

-上市公司大股东产业基金合作

更多观点请关注微博并购汪或添信学院

业务合作请微信小汪总或18519783108

版权声明:本文版权归添信团队所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,添信将保留追究法律责任的权利。引用观点、数据、图表,请注明来自添信团队。