天图徐梦辰:化妆品2.0时代,中国品牌如何破局?| 投资人说

近几年随着宏观经济环境和资本环境的变化,化妆品行业的投融资争议不断,既有“资本大逃离”的恐慌言论,也有“长坡厚雪、持续看好”的坚定信念,认知和共识极限拉扯。

本期特邀天图投资副总裁徐梦辰,跟大家分享我们对当前环境下行业的观察和思考,共同探讨2.0时代,中国化妆品品牌该如何破局。

化妆品的2.0时代,与1.0有什么不同?

在“美丽经济”的驱动下,全球化妆品市场规模和中国化妆品市场规模依然在大基数背景下保持增长。根据华经产业研究院数据,2015-2021年,全球化妆品市场规模从 1,980亿欧元增长至2,375亿欧元,CAGR(复合年均增长率) 为 3%,整体保持增势。

而根据国家统计局,2015-2021 年,中国化妆品商品零售总额从 2,049.4 亿元增长至 4,026 亿元,期间CAGR为 12%,远超全球增速。

化妆品行业大基数、顺人性、持续增长的特点,是关注这个领域的创业者和投资人的底层信仰。

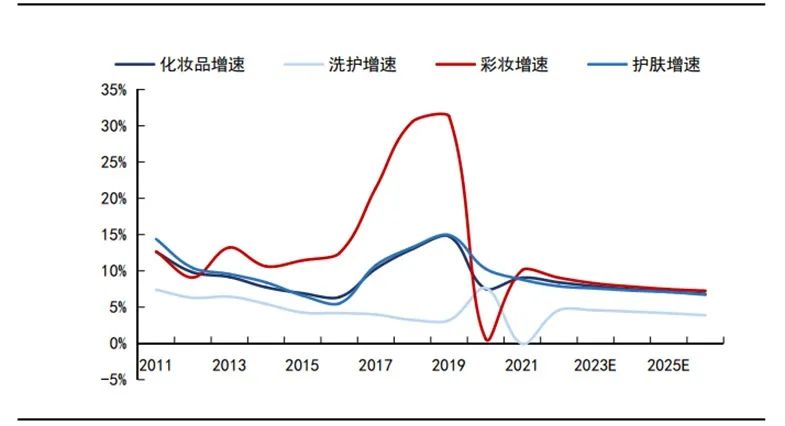

但如果将2015至今这个时间段拆分来看,会发现2015年到2019年、2020至今呈现出了不同的特点和变化,我们将其定义为中国化妆品的1.0时代和2.0时代。

这种变化表现为各细分品类YoY(同比)增速变化和行业投融资热度变化,而背后根本原因是供需变化和增长范式的变化。从细分品类YoY增速来看,各品类在经历了2015-2019年的高速增长后,2020年开始回到5-10%的增速,行业投融资热度趋势与增速趋势基本匹配。这里面有一部分疫情的原因,但更大的问题是来自于供应链端和需求端的供需差缩小了。

1.0时代行业的快速崛起整体得益于移动互联网构建的电商渠道普及、社交媒体基础设施的成熟和全球低利率带来的宽松的资本环境,新品牌可以通过前端低成本获取流量、后端代工厂OEM/ODM的方式将GMV快速做起来,然后通过融资放大。

这种增长范式彼时能够快速形成的前提是资本和流量的获取门槛低,竞争不充分,且消费者可对比选择不多,供应链现有产品基本能满足用户需求。这些先发优势也在1.0时代造就了一批国货美妆品牌。

这些前提条件在2.0时代基本瓦解,行业在短短几年的快速发展后,面临更加复杂的外部环境,企业的经营策略和增长范式面临调整。

化妆品各细分品类增速变化

(数据来源:国信证券研究所)

有的品牌变得更好,有的品牌变得更坏,

原因是什么?

如前所述,过去几年间外部环境发生了剧烈变化,而企业经营风格和策略的变化比较缓慢,且团队的基因和能力集本身相对更难改变,因此在周期中企业的优劣势会被放大,导致出现分化。

在消费品领域,能够带领企业穿越周期的一个基础能力是可持续的产品力,具化到化妆品领域,体现为产品复购率,高复购率意味着高LTV(生命周期总价值),前端敢于承受更高的获客成本,在今天流量竞争白热化的阶段,这一点非常重要,也是很多品牌越做越好、而很多品牌逐渐消失的原因。

以护肤和彩妆两大品类为例,护肤是典型的大单品逻辑,深度打磨产品,通过营销和渠道做渗透,由于单品生命周期较长,最终品牌赚的是复购的钱,考验团队打造极致大单品的能力。

彩妆比较特别,由于产品的耐用性强以及用户的“集邮式”购买方式,大部分用户的复购来自于品牌的新品购买,考验团队的市场嗅觉和推陈出新的能力。今天我们看到做得越来越好的品牌,都是将产品力放到第一位的。

行业回归常态增速过程中,

哪些领域在快速发展,哪些趋势正在发生?

目前我们确实观察到化妆品行业有几个比较有意思的趋势,在这里可以跟大家分享下。

1)护肤产品往功效型和生物科技方向发展。从之前火爆的玻尿酸到近两年的重组胶原蛋白,上游供应链和下游品牌都在尝试与生物科技结合以探索具备更显著功效的新概念原料。这其中,合成生物学的快速发展为化妆品上游的原料的创新提供了技术底座,重组胶原蛋白就是典型代表之一,巨子生物、华熙生物、嘉必优、华恒生物等公司都在加码该方向。

2)Clean beauty纯净美妆趋势。clean beauty这两年在国外一直比较火,国内品牌也开始关注到这个方向,比如LAN兰,除了追求原料的功效性外,在包装上也在践行纯净、环保、天然的价值观,采用可降解的甘蔗渣纸作为包装材料,与用户建立产品价值之上的情感共鸣。而从今年4月的海南消费品博览会来看,一个较为明显的趋势是,大公司都更加努力地拥抱健康、纯净、可持续风潮。例如天猫国际联手 Farmacy、Drunk Elephant、REN、Trilogy等纯净美妆品牌在进口消费趋势“地球友好”展区发布趋势新品。天猫国际披露数据称, Clean Beauty 纯净美妆类目过去一年新品牌成交同比增长 236%。

3)彩妆品类越来越关注细分人群。化妆品1.0时代,彩妆品类玩家更多是流量驱动型,但在2.0时代,彩妆开始做人群细分,从细分人群切入,再逐步出圈拓展人群,如面向中国风用户的花西子,面向少女心用户的花知晓,面向敏感肌用户的底妆品牌等。

反映到一级市场投资上,

投资机构怎么看?

从一级市场财务投资机构角度来看,目前化妆品行业正处于非共识拉扯最强烈的阶段,部分机构已经基本不看美妆个护赛道了,也有一些机构还在持续关注和下单。近期化妆品行业投融资事件中,相对比较活跃的是产业投资方,既有少数股权投资,也有一些并购的诉求,对于大部分早中期品牌,并购可能也是未来主要的退出方式。

在行业经历从高速发展到回归常态增长的过程中,机构在高速发展阶段投资了非常多的早期企业,其中大部分目前仍未退出,目前的行业环境下,早期阶段企业艰难前行,部分已上市的企业也正在经历二级市场挤泡沫的过程。因此,基于组合表现的反馈差异,各家机构对行业的看法和策略也会有不同。

但如果拉长时间周期,从更加宏观的层面进行观测,会发现化妆品是消费品中为数不多的长坡厚雪赛道,二级市场有百年千亿级市值的化妆品企业,而一旦营销端、渠道端和供应链端有所变化,就会有新的机会产生。在行业周期过程中,我们也看到一些企业抓住变化,实现收入和利润的逆势增长。

非共识背景下,

中国化妆品品牌的破局点在哪里?

当宽松的资本环境和容易满足的消费者成为过去时,企业如果想要破局,必须做到更加极致,在三个维度“卷”出新高度——产品、营销和渠道,其中产品创新是营销和渠道创新的基石。

差异化的产品能够为前端营销提供独特的内容,独特的内容能够吸引KOL参与到品牌共建中来,从而提升品牌势能,并降低整个品牌的营销成本。同时,由于中国化妆品线下零售渠道的弱势,大部分新品牌精力主要集中在线上渠道,导致线上流量成本极高。

而随着2020年进入公众视野的跨境热潮,除了专注海外市场的出海品牌,一些中国原生品牌也开始探索出海之路,试图在本土红海市场之外寻找一条增量新渠道。如果研究跨国集团的成长路径,会发现它们基本是在确定本国市场头部地位后再开启海外市场拓展,但对今天的中国新品牌而言,背靠中国强大的供应链以及仓储物流基础设施逐步成熟,出海既是一个新渠道机会,也是一件不得不提早考虑的事情。

这里我分享一个我们的被投企业——花知晓这两年的成长经验。

花知晓一直比较擅长产品创新和内容营销,每年3-4次的新品系列上新,对团队的产品开发能力有极高的要求。我们在与创始人包子交流的过程中,他提到一个非常有意思的观点,在产品创新上只有“卷死”自己,才能长久地立足于市场,这也是我们看到优秀的品牌创始团队身上的共同特质——极致的产品主义。

在出海市场的选择上,一开始有个先入为主的认知,认为欧美市场不会buy in少女风格的彩妆,因此前期精力主要集中在日韩和东南亚市场。但去年开始测试独立站后,欧美市场增长非常快,团队内部复盘发现他们的品牌人群定位不仅适用于中国市场,也适用于全球市场,即不仅中国消费者有少女心、追求精致美好的事物,海外消费者亦如此。基于产品、营销和渠道的相辅相成,2022年花知晓逆势增长70%、2023一季度同比增长130%,同时实现可观的净利润水平。

化妆品的出海市场怎么选择?

对于美妆个护类企业,原生出海品牌和中国本土品牌出海的选择方式会有不同。原生出海品牌更多是关注目标市场的需求点,再反向在国内供应链上寻找解决方案。而中国本土品牌由于已经有完整的品牌定位和用户画像,出海更多是寻找符合品牌目标人群的市场,再通过营销和渠道切入。

刚我们提到的花知晓属于第二种方式,我们也在东南亚市场看到采用第一种方式的品牌,根据对东南亚用户的分析,研发匹配最适合该市场的产品,由于东南亚目前Tiktok和社媒渠道仍有红利,因此能够高效投放实现快速增长。

天图接下来的关注重点在哪里?

化妆品行业是我们会一直持续覆盖的方向,但站在当前阶段来看,我们的视角会放在全产业链上,既包括下游品牌,也包括新技术带来的上游原料的创新,既包括中国本土品牌,也包括原生出海品牌。基于产品创新,我们会持续关注在产业链上有优秀表现的公司。

中国会诞生属于自己的“欧莱雅”吗?

我相信会的,中国化妆品行业有高速成长的创业公司、也有在不断进行自我迭代的大企业,最终行业会整合,国外欧莱雅、宝洁、雅诗兰黛等集团的成长史就是一部并购史。

回顾1.0时代,中国新品牌雨后春笋般崛起,这为后续的品牌并购提供了充分的基础,诞生几个化妆品大集团是大概率事件。

徐梦辰Bella,北京大学金融学硕士,天图创投副总裁。

/END/

天图裴兰:AIGC将如何改变人类的生活方式?| 投资人说

天图孙锴:如何看待咖啡赛道创业创新机会?| 投资人说