【行业洞察】中国白酒产业投融资案例分析报告

改革开放40多年以来,我国白酒产业得到了快速发展。白酒是依靠品质保证、品牌建设、文化驱动的高利润产业,对资本有强大的吸引力。随着白酒产业的快速发展以及资本的介入,白酒行业并购整合加快。产业资本、VC/PE、国际资本等各类资本在掘金白酒产业的同时,加速了白酒产业的整合,促进白酒跨越式创新发展。

产业资本包括业内资本与业外资本。业内资本主要来自大型酒业集团,这些集团酒企通过对区域中小型白酒企业的并购整合,推动区域企业资源优化、结构升级和良性发展。业外资本大多在白酒行业的“黄金时期”进入,主要是为了分享白酒行业丰厚的利润价值、获得投资溢价,业外资本进入酒业成功的案例不多,但其进入对提高酒企决策效率、市场竞争力,增强酒企创新发展活力起到了积极的作用。

VC/PE机构在传统白酒品牌中投资活跃度较低,更偏好新兴白酒品牌,其投资以区域性的二线甚至三线品牌为主,通过投资机构介入,区域企业在品牌形象树立及区域扩张上加速。

国际资本,如高盛、轩尼诗、瑞典V&S公司、TCC集团、帝亚吉欧也在白酒发展的黄金十年期间陆续进入中国。国外资本进入白酒行业,主要是看到了国内白酒市场的巨大成长空间和盈利能力。国外资本进入对提升企业的国际市场知名度和销量、增强与中国其他白酒巨头的竞争实力起到了积极的作用。

融中研究对白酒行业三类典型投融资并购案例进行了深度分析,以期通过案例挖掘各类资本的投资逻辑和运作方式,给读者提供参考指引!

1

股权投资案例

高领资本成立于2005年,投资覆盖TMT、生命健康、消费零售和企业服务等领域,投资阶段横跨股权投资的全部阶段,明星投资案例包括腾讯、京东、爱奇艺、滴滴、Uber、美团点评等。

根据IT桔子数据、融中研究整理,在高领资本投资的212个项目中,按投资项目个数来看,轮次主要分布在A轮、B轮、C轮、以及战略投资,行业主要分布在本地生活、电子商务、企业服务、汽车交通、医疗健康。

高瓴资本投资的与酒水饮料相关的案例包括:(1)江小白——一家集高粱酒研发、酿造、分类与销售于一体的专业酒业公司。(2)开山酒业——新派白酒品牌。(3)Loch Lomond——威士忌生产商,成立于2000年1月,主要从事苏格兰威士忌的生产销售工作。

表26 高瓴资本投资的与酒水饮料相关的案例表

信息来源:IT桔子,融中研究

开山酒业得高瓴资本投资,主要依赖于其独创的香型品类及鲜明的产品定位。

独创的香型品类:开山酒业,代表品牌为开山酒,为“净香型”白酒开创者(该香型暂未被列入征求意见稿中)。

产品定位方面:(1)酒品外观设计:开山酒外观设计主打现代工业设计原理,主打年轻、轻奢元素。(2)鲜明的主打品牌:开山酒业旗下有三个主要系列——开山七贤、开山九子、开山十八般,产品名称蕴含原浆年份。(3)深入人心的宣传标语:开山酒打出告别“香味老派、入口呛辣、头沉酒气重”的老派白酒的口号,主打清甜米香、丝滑润喉、轻盈无酒气的开山酒。(4)结合轻奢定位的销售渠道与产品定价:销售渠道为京东开山首席旗舰店,在天猫、淘宝平台暂未看见专营旗舰店。其单支产品定价区间范围为268-688元人民币。(5)原酒产地来自有悠久历史的洋河镇。

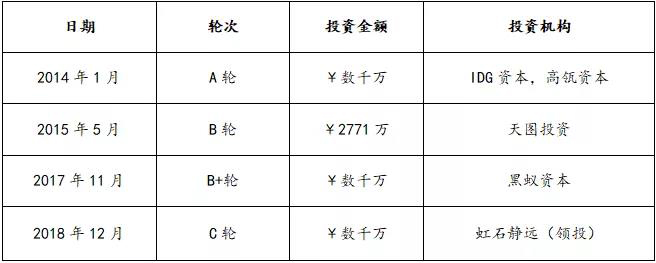

重庆江小白酒业有限公司(以下简称“江小白酒业”),成立于2015年3月,为互联网新白酒品牌公司,旗下代表品牌江小白。江小白获得IDG资本、高瓴资本等著名投资机构的青睐,并完成多轮融资,与其产品优势、完整的产业链布局有着密不可分的关系。

产业链布局方面:江小白酒业集高粱育种、生态农业种植、技术研发、酿造蒸馏、分装生产、品牌管理、市场销售、现代物流和电子商务为一体的、拥有完整产业链布局的综合性酒业公司。生产基地位于重庆江津白沙古镇。

表27 江小白获投情况表

信息来源:IT桔子,融中研究

产品定位方面:江小白产品主打青年群体,以低度高粱酒为主;销售渠道以互联网为主,包括天猫、苏宁易购、京东等主流电商平台;产品价格走“亲民”路线,单支产品价格区间为17.67—499元,以百元以下为主。

案例启示:

对中金汇财连续投资两轮的谷小酒、高瓴资本投资的开山酒业和江小白进行对比分析,不难发现三家酒品标签均为互联网新兴白酒品牌,都有共同的特点:(1)产地均来自有悠久历史的白酒产区;(2)主要以低度白酒为主,开山酒业主打“不易醉,醒得快”,谷小酒主打“易入口,不上头”;(3)产品设计独具特色,有极高辨识度。开山酒业三大主系列产品,外观设计走轻奢路线,酒瓶底部为昆仑山玉珠峰建模模型,模型从不同角度看有不同特点,寓意“横看成岭侧成峰”;谷小酒经典米粒概念系列,酒瓶外观创意来源“米粒”,获得了德国iF设计大奖;江小白外观设计简明,瓶身字体赋予产品以社交元素(如一些标语,味全果汁瓶身标语)。(4)销售渠道以互联网为主(5)产品价格亲民,即便是走轻奢路线的开山酒,产品价格相较于老牌名酒也不算高。(6)产品贴近年轻人,江小白为紧密贴合年轻人的代表。在其官网上有针对青年文化的各种活动。

除了以上特点外,这些获得投资机构青睐的都有自己突出的定位特色。江小白价格亲民,主打年轻元素。开山酒业走中高端路线,有自己独创的香型。谷小酒产品设计识别度极高,香型覆盖三大主流香型品类。

2

同业并购案例

1、五粮液:收购永不分梨、五谷春

(1)案例介绍

标的1——邯郸永不分梨股份有限公司

2013年8月5日,宜宾五粮液股份有限公司与邯郸市政府等签署《关于投资设立“河北永不分梨酒业股份有限公司”共同建设河北临漳白酒灌装工业园的战略框架协议》

2013年8月6日,五粮液发布对外投资公告,宜宾五粮液股份有限公司与河北永不分梨酒业有限公司、北京和君咨询有限公司、邯郸市建设投资公司、临漳县政通资产经营管理有限责任公司共同出资设立邯郸永不分梨股份有限公司,五粮液以自有资金出资25,500万元,占股51%。

新设标的公司邯郸永不分梨股份有限公司,成立时间为2013年09月22日,公司经营范围包括:白酒、其他酒的生产、批发、零售;包装材料及相关辅助产品的销售;酒类高新技术及产品研发、转让;水果种植;旅游开发、经营;货物进出口贸易。

标的2——河南五谷春酒业股份有限公司

2014年07月08日,五粮液发布对外投资公告,宜宾五粮液股份有限公司、北京和君咨询有限公司、信阳市发展投资有限公司、淮滨县楚风咨询服务有限公司共同对河南五谷春酒业股份有限公司进行增资。同时,本公司将购买淮滨县财政局所持淮滨县五滨咨询服务有限责任公司100%股权。

根据五粮液随后的对外投资补充公告,本次并购标的公司河南五谷春酒业股份有限公司,为河南淮滨乌龙酒业有限责任公司改制、整合后设立。五谷春酒业先后经历两次增资,一次为2014年4月14日,注册资本由1,000,000元变更为2,666,009元,另一次为2014年5月7日,五谷春酒业以资本公积235,884,481元转增注册资本,公司注册资本变更为238,550,490元。

(2)并购方式

五粮液对该标的公司的并购方式,以自有出资为主,此外引入了地方政府、咨询公司,通过与地方政府签订共同建设河北临漳白酒灌装工业园的战略框架协议,五粮液为当地居民带来就业机会、提高地方政府税收、促进区域旅游业发展,自然获得了地方政府的鼎力支持,对五粮液的战略实施又是一大助力。

并购标的公司2,河南五谷春酒业股份有限公司,为河南淮滨乌龙酒业有限责任公司改制、整合后设立。乌龙酒业前身为1974年成立的河南淮滨乌龙酒厂,标的公司本身就有主打的酒类品牌,也有一定的销售市场,其主要酒类品牌为“金谷春”、“乌龙”两大系列,产品销售区域以河南地区为主,辐射北京、山东、南京、河北等地区。

五粮液对该标的公司的并购方式,标的2公司的并购与标的1公司比较类似,合作方同为和君咨询公司和酒企所在地的政府,具体方式为:五谷春股东先进行增资扩股,随后五粮液公司出资19,967.57万元购买地方政府,即淮滨县财政局所持的淮滨县五滨咨询服务有限责任公司的100%股权,同时,五粮液以自有资本出资,合计出资2.55亿元,直接或间接持有五谷春公司约51%的股份。

(3)并购效果

根据五粮液公司年报数据,其并购的永不分梨公司2014年营业收入为12,061.89万元,实现净利润984.82万元,五谷春公司2014年营业收入为18,046.90万元,实现净利润1,424.95万元。五粮液通过对两家有地缘优势的酒企进行并购,弥补了自己产品在某一价位区间的不足,实现销售渠道的下沉,丰富公司酒类产品结构,成功地实现了公司走出去的战略。

(4)案例启示

作为行业龙头,五粮液公司的两次并购算是较为审慎的,均引入咨询公司、同时与地方政府进行利益捆绑,选择的标的所在地都具有一定的酿酒文化底蕴、以及品牌本土高认同度,同时,标的所涉金额也相对较为保守。这样的并购获得成功并不难预见,这也为整个白酒行业未来的发展带来一些启发,在挤压式竞争的格局下,要打破僵局,可以借助多方力量,最重要的是,未来酒业的竞争,尤其是中高端板块,一定是“酒文化”的竞争。

2、老白干酒:收购丰联酒业

(1)案例介绍

2017年1月20日,老白干酒[600559.SH](下简称老白干酒业)发布重大资产重组停牌公告,随后4月22日,发布“河北衡水老白干酒业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案摘要”公告,声明将以非公开发行股份及支付现金资产的方式向佳沃集团、君和聚力、汤捷、方焰、谭小林购买丰联酒业100%股权。

5月5日,老白干酒业发布收到上海证券交易所《关于对河北衡水老白干酒业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案信息披露的问询函》(下称问询函)的公告,10日,老白干酒业发布公告称正对问询函所涉及的问题进行分析和研究,申请延期回复《问询函》,历时近一年后,本次并购随着2018年4月4日发布的“老白干酒关于发行股份及支付现金购买资产并募集配套资金暨关联交易之发行股份购买资产结果暨股份变动公告”尘埃落定。

此外,老白干与交易方(佳沃集团、君和聚力、汤捷、方焰、谭小林)签订了业绩承诺及补偿相关协议,交易方对丰联酒业的业绩作出如下承诺。

表24 老白干对丰联酒业并购承诺表

信息来源:Wind,融中研究

本次并购的标的,丰联酒业控股集团有限公司,成立于2012年7月16日,其实际控制人为联想控股[3396.HK],是联想控股布局白酒产业的业务平台。2011年,联想控股通过收购入局白酒行业,先后将武陵酒业、河北乾隆醉、蜀光酒业、曲阜孔府家酒业、文王贡酒业等纳入其白酒板块布局中。2013年,白酒行业进入深度调整期,本在白酒发展的黄金期入局的联想控股没有获得预期的回报,最终选择将旗下整个白酒业务板块出售给老白干酒业。

(2)并购方式

经过协商,确认丰联酒业100%股权作价为139,900.00万元,老白干酒业通过向特定对象非公开发行股份的方式(对价总计78,000.00万元)加上部分现金支付(61,900.00万元),向佳沃集团(联想控股为实际控制人)、君和聚力、汤捷、方焰、谭小林购买丰联酒业100%股权。

根据老白干发布的交易报告书,具体情况如下表:

表25 老白干并购丰联酒业情况表

信息来源:Wind,融中研究

(3)并购效果

根据老白干酒业年度报告显示,丰联酒业2018年度除承德乾隆醉外净利润实际完成7,792.05万元,远高于其业绩承诺4,687.12万元,2019年半年报显示,丰联酒业2019年上半年除承德乾隆醉外实现净利润5539.78万元(未经审计),仅半年已经完成了原2019年度承诺的利润7,024.39万元的78.86%,按此趋势,2019年度承诺利润可以仍旧可以超额完成。老白干酒业通过与河北乾隆醉的整合,避免了同区域竞争加剧,实现同业协同效应。总体而言,丰联酒业的注入,使得老白干酒业的整体营业收入和利润都有了较大幅度的增加,完善了老白干产品原来单一的香型品类结构,实现公司省外的产业布局。

(4)案例启示

在老白干收购丰联酒业的成功业绩背后,有联想控股入不逢时的失意。与联想控股同样入局的业外资本,如维维集团收购贵州醇,大多也以同样的结局落定。就联想控股之失利,除时机不对的浅层原因之外,更应看到业外资本盲目跨界、资本逐利的短期性与白酒行业的长期性,如品牌从培育到盈利的长期性之间的矛盾。

3

国际资本并购案例

高盛:投资口子窖

(1)案例介绍

高盛投资即美国高盛集团(The Goldman Sachs Group,Inc,NYSE:GS),是一家国际知名的投资银行和证券公司。高盛投资口子窖案例中,所涉公司GSCP Bouquet Holdings SRL(以下简称GSCP Bouquet),系高盛为对安徽口子酒业股份有限公司入股专设的投资主体,成立于2008年4月22日,注册地址为Worthing Corporate Centre, Worthing Main Road,Christ Church,BB15008,Barbados,是一加依巴巴多斯法律设立并有效存续的公司,其经营范围为股权投资。

本次并购标的,安徽口子酒业股份有限公司(股票代码603589.SH,下简称口子酒业),成立于2002年12月26日,是中国白酒名优酒企,旗下拥有口子窖、老口子、口子坊、口子美酒等系列品牌产品。

口子酒业前身是由安徽口子集团公司(以下简称口子集团,由淮北市口子酒厂和濉溪县口子酒厂两厂合并成立)于2002年12月以其经营性净资产联合其他17位发起人发起设立的安徽口子酒业股份有限公司(以下简称原口子股份)。2008年,高盛投资做为财务投资者对原口子股份进行投资,同时,为引进高盛投资,经过双方协商,原口子股份根据公司业务进行了公司分立,将公司非白酒生产类资产剥离,而与白酒相关的资产保留在口子有限公司,高盛投资通过其管理的GSCP Bouquet通过增资与受让老股的方式投资口子有限。

(2)并购背景

根据口子酒业招股说明书,口子酒业的设立背景,起源于淮北市口子酒厂和濉溪县口子酒厂两厂合并,两厂合并后,各自法人资格被取消,成立了安徽口子集团公司,但由于历史上两家酒厂的经营竞争形成沉重包袱与矛盾,合并后的口子集团并没有实现其做大的目标,后来一度出现资不抵债的情况,口子集团的白酒相关业务被单独剥离注入分立的公司——原口子股份。为了改善原口子股份的经营情况,引进了高盛投资,引进时,再次对原口子股份的非白酒核心资产进行剥离,原口子股份变更为口子有限。彼时,正处于白酒发展的黄金十年,高盛投资对中国白酒行业抱有信心,因此便有了与原口子股份的合作,作为财务投资者通过增资、受让股权获得了口子酒业的股份。在陪跑八年多后,高盛投资通过大宗交易减持股份,获得了巨额收益。

(3)并购方式

口子酒业引进高盛投资的并购模式以增资以及股权受让为主。在口子酒业上市后,高盛投资便通过大宗交易开始减持。

2008年,口子酒业引进高盛投资具体细节如下:2008年上半年,原口子股份与高盛管理的GSCP Bouquet Holdings SRL就合资事宜达成意向,原口子股份变更为原口子有限(即公司类型由股份有限公司变更为有限责任公司),2008年4月20日,原口子股份引进高盛作为投资者,同时通过了公司分立的议案,将与白酒生产和销售有关的资产保留在口子有限责任公司,此外的其他资产被剥离分立。2008年5月18日,高盛GSCP Bouquet Holdings SRL与徐进等35名股东签署协议,协议核心内容概述如下:①对口子有限增资21,500万元,②以5,000万元购进徐进等35名股东所持口子有限4.717%的股权,③在上述增资与股权转让完成后,GSCP Bouquet Holdings SRL将持有口子有限25%的股权。④在上述增资与股权转让完成后,GSCP Bouquet Holdings SRL将向口子有限提供9000万元的股东贷款,如果口子有限2008年经审计的税前利润符合约定条件,则该项股东贷款将全额转增为口子有限资本。随后安徽省发改委出具发改外资[2008]690号文、安徽省商务厅出具皖商资执字[2008]503号文,批准了上述事项。此时,GSCP Bouquet Holdings SRL持股比例为25%。

因口子有限的税前利润符合约定,2009年10月,GSCP Bouquet Holdings SRL前述提供给口子有限的借款9000万元转为增资款,其中2335.05万元作为GSCP Bouquet Holdings SRL的出资,剩余6664.95万元形成公司的资本公积。此时,GSCP Bouquet Holdings SRL持股比例为25.27%

2014年5月14日,口子酒业发布“安徽口子酒业股份有限公司首次公开发行股票招股说明书-申报稿”(申报稿2014年4月29日报送),根据该说明书,口子酒业的股权结构图如下:

图17 口子酒业股权结构图

信息来源:Wind,融中研究

2015年6月29日, 口子酒业发行的A股股票在上海证券交易所上市,发行前总股本数为:540,000,000,其中GSCP持股比例为25.27%。公开发行的股票数量为60,000,000股,发行后总股本数变更为600,000,000,GSCP持股比例被稀释到22.74%。

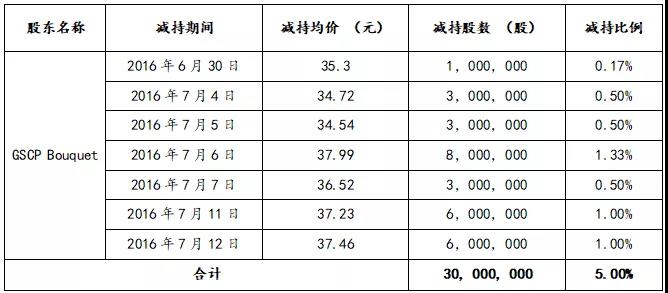

2016年6月30日至2016年7月12日,GSCP Bouquet通过大宗交易合计减持口子酒业30,000,000股(合计持股比例5.00%),减持后股权从22.74%到17.74%。根据口子酒业发布的口子窖简式权益变动报告书,GSCP Bouquet共计套现110,470万元。

表26 GSCP Bouquet第一轮减持口子酒业情况表

信息来源:Wind,融中研究

2016年6月30日至10月20日之间,GSCP再次减持,减持比例为15.92%,剩余股本6.82%。具体情况如下表,本次减持,以均价33.49/股计算,GSCP Bouquet Holdings SRL共计套现319,898.4894万元。

表27 GSCP Bouquet第二轮减持口子酒业情况表

信息来源:Wind,融中研究

2016年10月22日,根据口子酒业发布的公告,GSCP Bouquet减持95,520,600股,减持后占口子酒业股本6.82%。随后,通过减持截至2017年12月29日,GSCP Bouquet Holdings SRL直接持有公司股份4,937,400股,占公司总股本的0.82%。本次减持共计套现153,601.3万元。

表28 GSCP Bouquet第三轮减持口子酒业情况表

信息来源:Wind,融中研究

(4)并购效果

从公开渠道数值来看,高盛投资在对口子酒业的投资中,以26,500万元的资金投入,在口子酒业上市后通过大宗交易套现至少583,969.7533万元,口子酒业,在上市后其营业收入和利润也逐年稳步上升。

(5)案例启示

高盛投资作为财务投资人,在口子窖的投资中以2.65亿元获得了22倍的收益,除了与白酒行业整体环境、口子酒业本身的良好发展有关,更与其作为财务投资人的投资原则有关:高盛投资的“进”、“退”节点选择过程始终保持审慎与理性,在经营过程中战略选择紧密契合中国市场情况。