再探GDR投资机会,套利收益仍可观?

孟茹静、冼仲恩:在互联互通机制下,对于可以转换为A股的GDR,似乎给投资者提供了新的交易机会。发行价格与A股的价差是否会给投资者带来套利机会?

文 | 孟茹静、冼仲恩

2023年7月,新能源锂电材料高新技术企业华友钴业和含氟化工高新技术企业永太科技相继在瑞士证券交易所(简称瑞交所或SIX)和伦敦证券交易所(简称伦交所或LSE)发行全球存托凭证(Global Depositary Receipt,简称GDR),两支GDR在发行日相对于A股收盘价分别折价4.3%和11.5%。对于可以转换为A股的GDR,发行价格与A股的价差是否会给投资者带来套利机会?这篇文章将带你了解什么是GDR,分析相关的交易策略,并解答这样的套利机会是否存在的问题。

本文所说的GDR,就是中国企业在欧洲市场发行的全球存托凭证,类似于很多中概股,如腾讯、阿里巴巴、百度等,在美国发行的美国存托凭证(American Depositary Receipt,简称ADR),代表了相关中国A股的权益,而且,GDR在兑回限制期后可以和对应的A股相互转换。

GDR是中国和欧洲的资本市场互联互通机制下的业务,始于2018年沪伦通机制创建,符合条件的上交所A股上市公司可以在伦交所发行GDR上市。2019年华泰证券发行首支GDR,2020年中国太保、长江电力、国投电力三家国企也先后发行GDR。在中美摩擦背景下,中资企业探寻境外融资的新渠道,2022年,沪伦通升级扩容至中欧通,GDR发行主体扩容至涵盖深交所上市企业,发行地拓展至包括瑞士、德国,2022年7月中欧通正式开通,多家民企相继发行GDR。截至2023年7月28日,共有21家中国企业已在伦交所、瑞交所发行GDR,还有30余家企业计划发行GDR。

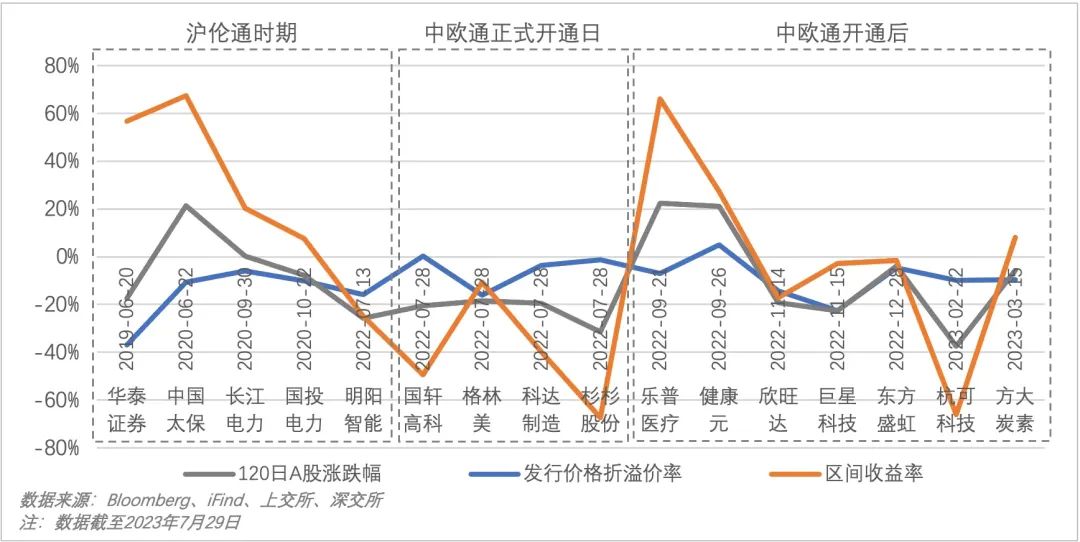

在互联互通机制下,GDR似乎给投资者提供了新的交易机会。从过往来看,如图1所示的21支GDR中,除了国轩高科和健康元以外,19支GDR的发行定价相对于A股价格存在折价。同一家中国公司的股票在不同市场有价差似乎已经并不奇怪,例如AH股公司在香港市场的H股和其在中国内地市场的A股之间就总体长期存在折价,但是GDR的情况和AH股的情况是不同的。原因是H股和A股之间不存在转换机制,但是GDR和A股之间在120天的兑回限制期满后是可以互相转换的。那么,在GDR对A股存在折价的情况下,投资者是否可以通过 “买入GDR、将GDR转换成A股、卖出A股” 从价差中获利呢?对于华泰证券发行的首支GDR,就有投资者进行了套利操作,成为了第一批 “吃螃蟹” 的人,根据华泰策略研究的报告,对华泰证券GDR进行套利交易,测算出的区间收益率约为37%,年化收益率超过150%。这么高的套利收益当然和华泰证券GDR的发行价对A股的折价较高有关。如图1显示,后续发行的GDR折价已经有所收窄,那么对投资者来说,进行GDR套利交易,是否还能获得可观的收益?什么交易策略会比较好?而且,在进行套利交易时需要注意什么风险和问题?我们接下来对这些大家关心的问题进行探讨。

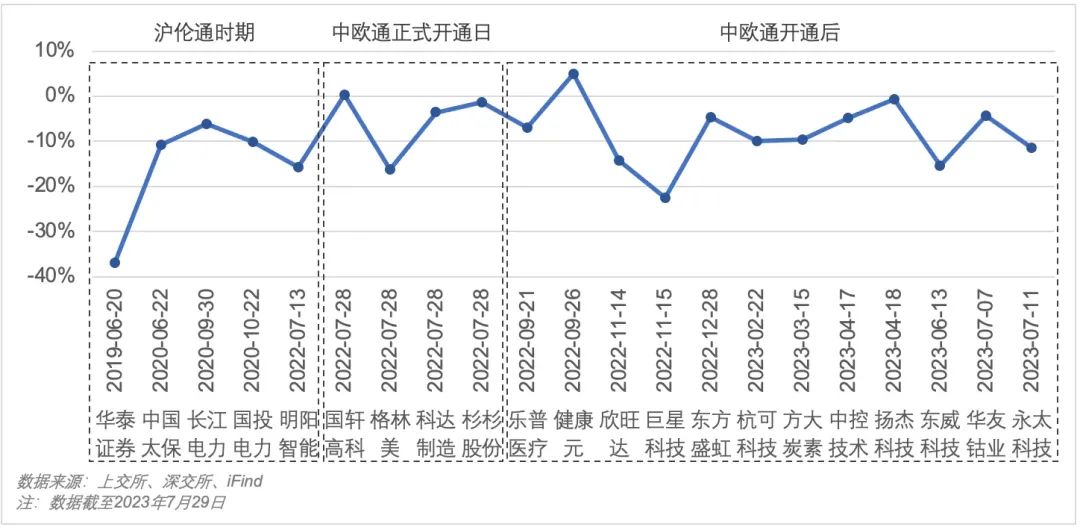

图 1 GDR发行定价对比发行日A股收盘价折溢价率

首先,我们看看投资者可以进行什么交易策略。对于GDR的套利交易,比较直接的交易策略是 “低买高卖” ,即在GDR发行时买入GDR,然后兑换回A股卖出(交易策略一)。但是GDR套利需要考虑到兑回A股限制期的问题,即监管规定GDR自上市之日起 120 日内不得转换为境内A股。在监管规定下,投资者需要持有GDR至兑回限制期结束,才能兑回A股卖出,因此交易策略一会使投资者面临兑回限制期内A股价格波动的风险,如果在此期间A股价格下跌幅度较大,投资者可能遭受损失。为了对冲这种风险,投资者可以考虑在买入GDR的同时,做空A股(即融券卖出A股),然后等120天兑回限制期结束后再将GDR兑换回A股平仓空头头寸(交易策略二)。

接下来,我们测算一下这两种交易策略的收益率。如果投资者在同一券商通过保证金账户进行GDR套利交易,我们根据当前市场情况对初始保证金、融资利率、融券费率,和交易费率做出如下假设:如果不需要融券(交易策略一)需要50%初始保证金,进行融券(交易策略二)需要30%初始保证金,美元融资利率设为有担保隔夜融资利率(SOFR)+ 50bps,A股融券费率设为10%,GDR相关的交易及兑回费率合计1%。表1列出上述两种交易策略的收益测算。

表 1 GDR套利交易策略收益测算

数据来源:上交所, 深交所, Bloomberg, iFind.

交易策略一的区间收益率平均为-1.63%,中位数为-2.22%,在截至2023年7月底兑回限制期已满的16支GDR中7支收益率为正,9支出现亏损。实行交易策略一时,投资者买入GDR后,相当于在兑回限制期内以GDR的形式持有A股,限制期满再兑回A股卖出,因此A股的价格若在区间内下跌超过投资者买入GDR的折价幅度,GDR套利交易就有可能出现亏损,即图2中120日A股涨跌幅在发行价格折溢价率下方时,区间收益率通常为负。有时A股区间跌幅未超过折价幅度,比如东方盛虹,但考虑到交易费用,投资者仍然可能出现小幅损失。由于A股市场在2022年7月到10月,以及今年1月底以后震荡走低,有些个股跌幅较大, GDR套利交易策略一因此出现损失,比如杉杉股份和杭可科技,其A股在GDR上市后的120日兑回限制期期间下跌幅度超过30%,导致采用交易策略一的区间亏损超过60%。

图 2 GDR兑回限制期A股涨跌幅、GDR发行定价折溢价、交易策略一区间收益率对比

而对于在兑回限制期内A股股价上涨的GDR,例如中国太保、乐普医疗、健康元,交易策略一的收益率则较为可观,区间收益率都超过20%,甚至高达66%以上。华泰证券、国投电力、方大炭素虽然其A股股价在区间内下跌,但下跌幅度小于折价幅度,因此按照交易策略一套利也有收益。

由此来看,交易策略一盈亏受A股表现影响较大,GDR折价发行和投资者在兑回限制期满集中兑回A股卖出都有可能使A股价格承压,对套利结果带来变数,甚至造成亏损。因此,投资者可以考虑采用交易策略二,也就是在认购买入GDR的同时就融券做空相对应的A股进行对冲A股有可能下跌的风险。

执行交易策略二进行套利时,因为投资者在GDR发行时就可以计算出融券的收益和交易成本,投资者在GDR发行时就可以决定是否进行套利交易。也就是,只有在融券卖出A股的收益高于买入GDR的成本以及所有相关套利及兑回交易费用时,投资者才进行策略二的交易,否则,投资者可以选择不进行交易。而且,策略二的优势还在于投资者在GDR发行时就可以锁定套利收益。

如表1所示,如果GDR发行折价率的幅度大于交易策略二的区间交易费率(包括融资融券费用和GDR的交易及兑回费用),投资者就可以通过策略二进行套利,并赚到不错的收益。根据过往16支GDR的情况,采用策略二的话,有11次交易机会,平均区间收益率为29.26%,中位数为16.68%。在GDR定价折价幅度较大时,比如华泰证券、明阳智能、格林美、巨星科技4支折价超过15%的GDR,交易策略二的区间收益率都超过40%;折价超过10%的GDR,交易策略二的区间收益率则超过20%。

对于国轩高科和健康元,GDR定价高于A股的价格,因此投资者不会执行交易。对于科达制造、杉杉股份、和东方盛虹,虽然GDR定价低于A股价格,但是折价幅度不大,投资者在GDR发行定价公布时就可以计算出套利收益无法覆盖进行融券等交易费用的成本,因此投资者也会选择不执行交易。

尽管交易策略二对兑回限制期内A股的价格下跌风险进行对冲,采用交易策略二的投资者需要注意实际操作中融券的难度和风险。首先,在实际操作中,投资者可能遇到标的A股券源紧张的问题。若投资者集中在GDR发行日近期融券,标的A股券源紧张,融券成本可能上升,投资者也未必能顺利进行所需份额的融券以对冲相应风险。其次,在融券期间,标的物价格上升幅度较大可能触发追加保证金、减仓甚至强制平仓的要求,而上述对于收益的测算并未考虑追加保证金或强制平仓的发生。比如,交易策略二中,中国太保和乐普医疗在兑回限制期内A股涨幅均超过20%,有较大触发追加保证金要求的可能,因此其收益率可能比表1所示低。因此,进行融券交易的投资者需要关注融券标的物价格的波动,及时作出相应的调整。

综合上述两种交易策略,从过往交易测算来看,“买入GDR+A股融券对冲”的交易策略二实现了平均区间收益率约29%,而且投资者可以在观察到是否能实现利润后再决定是否进行交易,2023年2月、3月发行的杭可科技和方大炭素两支GDR也仍存在交易机会,区间收益率均超过15%。

对比两种交易策略,对于A股在兑回限制期期间下跌的GDR,交易策略二显然优于交易策略一;然而对于A股在区间内上涨的4支GDR,策略二当然享受不到A股上涨带来的收益。因此,投资者可以根据自己对兑回限制期内A股整体市场及相关个股价格走势的判断来决定采用策略一还是策略二进行套利。

而且,投资者在考虑进行GDR套利交易时,除了需要关注上面提及的价格波动风险、融券相关风险以外,还需要留意实时更新的交易费用和交易时效可能与文章中测算时的情况存在差异,并且,汇率、流动性、市场情绪等因素也可能影响交易的收益。最后,在政策方面,有市场消息称,中国监管层出于套利交易对A股市场下行压力的担忧,在3月曾暂停审批GDR,虽然随后GDR审批恢复,但投资者仍需要注意政策变化对于套利交易的影响。

本文仅代表作者观点

作者孟茹静系香港大学经管学院金融教学副教授、金融学硕士课程总监、金融学硕士(金融科技)课程总监、亚洲案例研究中心副主任;冼仲恩系香港大学经管学院研究生

责任编辑邮箱:tao.feng@ftchinese.com

商业财经 国际视角

关注FT中文网视频号

往期精选