并购汪,添信并购,隶属于添信资本

今日,证监会并购重组委2020年第1次会议召开,中国船舶(600150)重组方案获无条件通过。从2018年2月中国船舶公告重组预案以来,历时2年,整体交易方案终于正式落地。一是中国船舶换股收购控股子公司少数股权,发行股份购买控股股东子公司股权,以及兄弟公司控股子公司股权;二是资产置换,调整中国船舶自身、控股股东以及兄弟公司资产结构。本次重组完成后,中船集团旗下将形成中国船舶的船舶海工平台、中船防务的动力平台,以及中船科技的高科技平台,与“北船”中船重工旗下中国重工、中国动力、中国海防的定位一一对应。据央行发布数据,截至2019年末,市场化债转股投资规模超1.4万亿元。对于参与到市场化债转股的投资者来说,除了政策驱动以外,对于标的资产的价值判断更是决定性因素。这次中国船舶的重组,5个标的都进行过债转股,涉及投资方有十几位。对比中国船舶截至2020年1月10日的股价,这些投资者浮盈超过80%!1、中船集团

2、中国船舶

2.1 主营业务与兄弟公司有重叠

2.2 积极自救:出售资产+债转股

2.3 外高桥造船、中船澄西增资54亿

3、其他3家公司市场化债转股

3.1 广船国际和黄埔文冲增资43亿

3.2 江南造船增资66.9亿

4、上会方案

4.1 三步走

4.2 发行股份购买资产具体内容

4.3 组建动力平台

4.4 资产置换

5、方案特点

5.1 估值方法

5.2 债转股投资者浮盈达84%

6、点评

中船集团

中国船舶的控股股东中国船舶工业集团(简称“中船集团”)是大型央企,是我国船舶工业的龙头企业之一。

我们熟悉的中国第一艘航空母舰“辽宁号”、“蛟龙”号载人深潜器就是中船集团建造的。根据Clarksons统计,目前中船集团船舶总数量占中国总船舶数量的22%,吨位总数量占中国船舶吨位总量的30%,均排名第一,其次是中船重工(16%;23%),中国远洋(3%;7%),扬子江(6%;6%),招商局(6%,3%)。1999年中国船舶工业总公司拆为中国船舶工业集团(中船集团)和中船船舶重工集团(中船重工),两家公司分别被称为“南船”和“北船”。前者旗下有中国船舶、中船防务、中船科技3家上市公司。后者有中国重工、中国动力、中国海防、中国应急、久之洋等上市公司。但是2008年国际金融危机爆发后,航运市场持续低迷,新船有效需求不足,船舶市场陷入深度调整,三大造船指标特别是新接订单量和手持订单量持续大幅下滑。虽然从去年各头部船厂的在手订单量来看,市场有所回暖,但是整体上还是出于“去库存”的阶段,春天未至。为了应对更加复杂的全球经济以及国际形势,时隔20年,“南北船”再次合并。2019年10月,新设中国船舶集团有限公司,由国务院国资委代表国务院履行出资人职责,中船集团和中船重工整体划入中国船舶集团。近几年,船舶行业整合加快,船舶行业头部集中趋势将会愈发明显。“南北船”合并后,为了解决旗下平台定位以及同业竞争问题,势必会开展更多的重组活动,减少内部消耗,扩大市场份额。注意,本文所讲“中船集团”全部指中国船舶工业集团。中国船舶

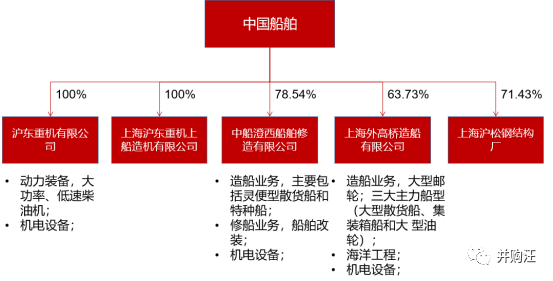

中国船舶,全称中国船舶工业股份有限公司,整合了中船集团旗下大型造船、修船、海洋工程、动力及机电设备等业务板块,具有完整的船舶行业产业链,是国内民船总装的行业龙头。中国船舶为控股型上市公司,公司本部负责资产经营、投资管理,通过下属实体企业开展生产经营,从事的业务包括船舶造修、动力业务、海洋工程、机电设备等,主要船型为大型邮轮、大型散货船、集装箱船、大型油轮、灵便型散货船,大型液化气体运输船、大型液化气船(VLGC)、 LNG 动力船舶、极地运输船舶等特种船舶。船舶业务为公司第一大主业,2018 年占营业收入的 78%,利润的 55%;设备制造业务占营业收入的 18%,利润的 22%。

根据中国船舶2018年年报,中国船舶控股子公司如下:

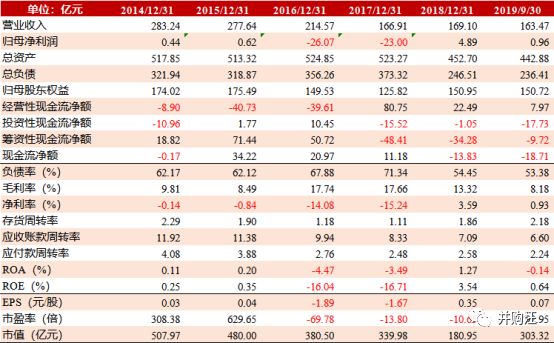

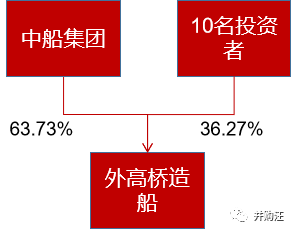

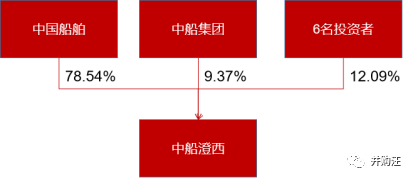

本次重组涉及的主要控股子公司包括:沪东重机(动力装备,持股 100%)、外高桥造船(船舶建造、机电设备,持股 63.73%)、中船澄西(船舶造修、机电设备,持股 78.54%)。重组前,中国船舶业务与中船集团旗下另一家上市公司中船防务的业务存在竞争关系,中船防务子公司黄埔文冲、广船国际也从事船舶制造,重组不可避免。中国船舶2016、2017、2018、2019Q3的营业收入分别为214.57亿元、166.91亿元、169.10亿元、163.47亿元;归母净利润分别为-26.07亿元、-23亿元、4.89亿元、0.96亿元。经过2016、2017年两年净利润为负后,2018年扭亏为盈。

由于国际航运周期自 2008 年后进入衰退周期,民用船舶及海洋工程装备市场低迷,公司经营情况一度恶化,中国船舶的资产负债率较高、财务负担较重。因此,公司先后置出长兴造船、广州柴船、广西海船、文冲船坞、长兴重工等不良资产。2018 年中国船舶对旗下两家船厂实行市场化债转股,利息费用大幅减少,资产负债率降低,由2017年的71.34%降至2018年54.45%。债转股的实施,对中国船舶业绩扭亏起了很大作用,我们一起看一下具体操作。阶段二:将投资者持有的子公司股权置换成上市公司股权。2018年1月,中国船舶引入8 名投资者对外高桥造船和中船澄西进行增资,合计增资金额 54 亿元。通过增资,外高桥造船的资产负债率从原来的89.79%降低至76.31%,中船澄西从原来的49.48%降低至41.12%。外高桥造船成立于 1999 年,主要业务包括船舶建造及海洋工程业务,产品类型覆盖散货轮、油轮、超大型集装箱船、海洋工程钻井平台、钻井船、浮式生产储油装置、海洋工程辅助船等。新华保险、太保财险、人保财险、中国人寿、东富天恒、结构调整基金、工银投资对外高桥造船货币增资34.75亿元,华融瑞通债权增资13亿元,8名投资者合计增资47.75亿元。外高桥造船注册资本增加 162,780.24 万元,由 286,000.00万元增加至 448,780.23 万元。增资前外高桥造船是中国船舶全资子公司,增资后投资者合计获得外高桥造船 36.27%的股权。

中船澄西中船澄西主要从事船舶及海洋工程修理、建造及大型钢结构件制造,下属船舶建造、船舶修理和钢结构三大业务板块。修船总量连续多年位居中国修船业第一集团前列。新华保险、结构调整基金、太保财险、中国人寿、人保财险对中船澄西现金增资4.25亿元,华融瑞通债权增资2亿元,6名投资者合计增资6.25亿元。中船澄西注册资本增加 14,775.22 万元,由 107,455.00 万元增加至 122,230.23 万元。增资前中船澄西是中国船舶控股子公司,中国船舶持股89.34%,中船集团持股10.66%,增资后投资者合计获得中船澄西 12.09%的股权。

其他3家公司市场化债转股

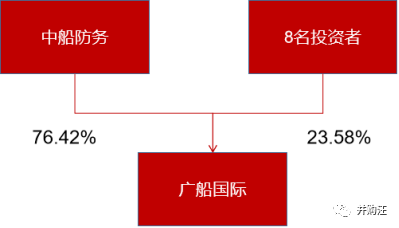

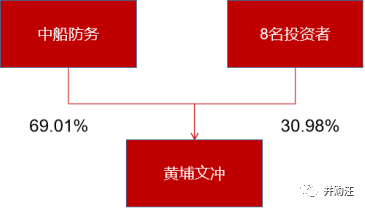

中船防务与中国船舶是同步实施的债转股。中船防务引入了9名投资人对广船国际和黄埔文冲进行了增资,用于偿还债务。

2018 年 1 月,中船防务引入 9 名投资者对广船国际和黄埔文冲进行增资,合计增资金额为人民币 48亿元。通过增资,广船国际的资产负债率从 71.81%降低至约 60.01%,黄埔文冲的资产负债率从 78.47%降低至约 67.29%。广船国际军船业务产品主要是集装箱船、半潜船、补给舰、医疗船等各类特种船,民船业务主要包括大中型油轮、冰区散货船和矿砂船的生产。新华保险、结构调整基金、太保财险、中国人寿、人保财险、东富天恒、工银投资对广船国际货币增资19.01亿元,中原资产以债权增资4.99亿元,8名投者者合计增资24亿元。由 653,935.98 万元增加至855,697.08 万元。增资前广船国际是中船防务全资子公司,增资后投资者合计获得广船国际 23.58%的股权。

黄埔文冲的军用船舶产品包括导弹护卫舰、导弹护卫艇、导弹快艇等各类战斗舰艇和辅助舰艇等;民用船舶主要包括海警船、海事巡逻船、海监船、海洋救助船、支线集装箱船及疏浚工程船等;此外,还拥有海洋工程辅助船、自升式钻井平台等海洋工程装备及船舶修理改装等产品和业务。新华保险、结构调整基金、太保财险、中国人寿、人保财险、东富天恒、工银投资对黄埔文冲货币增资19亿。黄埔文冲注册资本增加 164,538.46 万元,由 197,379.85 万元增加至361,918.32 万元。增资前黄埔文冲是中船防务全资子公司,增资后投资者合计获得黄埔文冲 30.98%的股权。

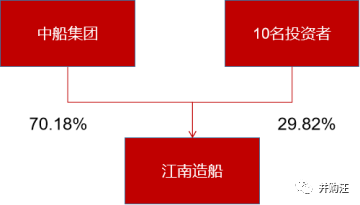

江南造船隶属于中国船舶工业集团,其前身是我们中学历史课本里的“江南造船厂”,成立于清朝,是中华民族工业发祥地。江南造船曾创造无数个中国第一:第一批水上飞机、第一条全焊接船、第一艘潜艇、第一艘护卫舰、第一艘自行研制的国产万吨轮、第一代航天测量船等。主要产品包括驱逐舰、护卫舰和潜艇等各类水面、水下战斗舰艇,液化气船、集装箱船、科考公务船等各类民用船舶。2019 年 4 月,中船投资、工银投资、交银投资、国家军民融合产业投资基金有限责任公司、国华基金、农银投资、国新建信基金、中银投资、东富国创、国发基金共 10家债转股投资者以货币资金方式对江南造船增资合计 66.9亿元。江南造船注册资本由 606,872.11 万元增至 864,679.30 万元。增资前江南造船是中船集团全资子公司,增资后投资者合计获得江南造船 29.82%的股权。

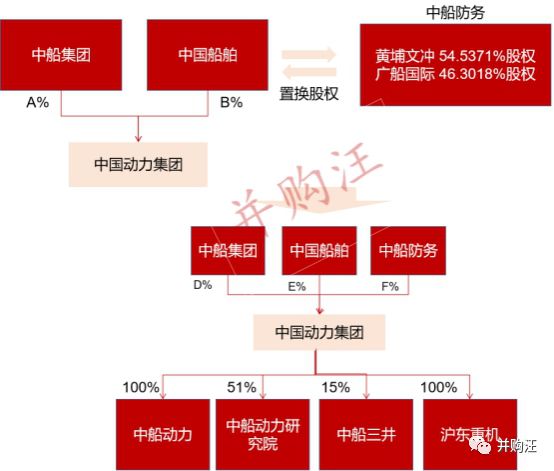

上会方案

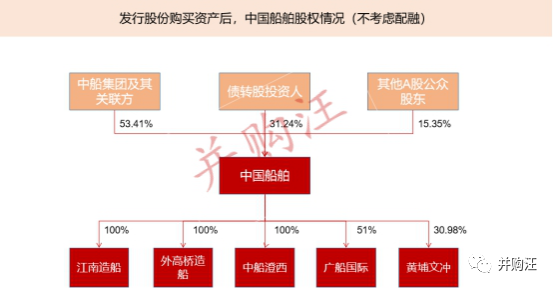

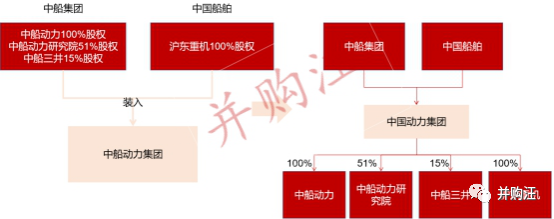

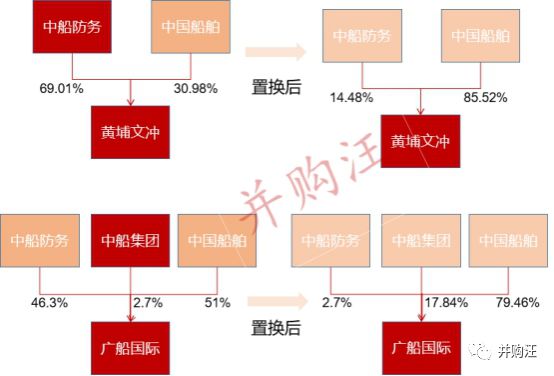

2019年12月25日,中国船舶公布了草案修订稿,同时也是这次上会的方案,较4月的方案有一些变化。步骤一:发行股份购买资产并募集配套资金。购买江南造船100%股权、外高桥造船36.2717%股权和中船澄西21.4598%股权、广船国际51%股权和黄埔文冲30.9836%股权;步骤二:组建动力平台。中船集团以持有的中船动力100%股权、中船动力研究院51%股权、中船三井15%股权出资,中国船舶以持有的沪东重机100%股权出资,共同设立中船动力集团;步骤三:资产置换。中船防务以持有的黄埔文冲54.5371%股权、广船国际46.3018%股权与中国船舶及中船集团持有的中船动力集团控股权进行资产置换。上述方案的三个步骤不互为前提。此外,中船集团承诺在步骤一(即中国船舶发行股份购买资产并募集配套资金)实施时同步启动步骤二(即组建动力平台);同时承诺待步骤一和步骤二实施完成后,六个月内启动步骤三(即资产置换),以消除中国船舶和中船防务的同业竞争。三个步骤实施完成后,中国船舶持有江南造船100%股权、外高桥造船100%股权、中船澄西100%股权、黄埔文冲85.5207%股权及广船国际79.4586%股权。这次重组,是将中船集团旗下核心的军民船业务整合进入中国船舶。中国船舶新增军用船舶造修相关业务,产品业务范围进一步拓展,船海业务的协同效应进一步加强,公司将成为以船舶造修为纯主业的船舶总装平台。(1)拟向中船集团、中船投资、工银投资、交银投资、国家军民融合产业投资基金有限责任公司、国华基金、农银投资、国新建信基金、中银投资、东富国创、国发基金发行股份购买上述11名交易对方合计持有的江南造船100%股权;(2)拟向中船集团、华融瑞通、新华保险、结构调整基金、太保财险、中国人寿、人保财险、工银投资、东富天恒发行股份购买上述9名交易对方合计持有的外高桥造船36.2717%股权和中船澄西21.4598%股权; (3)拟向华融瑞通、中原资产、新华保险、结构调整基金、太保财险、中国人寿、人保财险、工银投资、东富天恒发行股份购买上述9名交易对方合计持有的广船国际23.5786%股权和黄埔文冲30.9836%股权;(4)拟向中船防务发行股份购买其持有的广船国际27.4214%股权。

本次发行股份的价格选择本次重组董事会决议公告日前120个交易日股票交易均价作为市场参考价,发行价格为13.24元/股。在发行股份购买资产的同时,拟向不超过10名特定投资者非公开发行股票募集配套资金,募集配套资金总额不超过386,680.00万元。将用于投资标的公司项目建设及补充上市公司流动资金,本次募集配套资金用于补充公司流动资金、偿还债务的比例未超过交易作价的25%。中船集团以持有的中船动力100%股权、中船动力研究院51%股权、中船三井15%股权出资,中国船舶以持有的沪东重机100%股权出资,共同设立中船动力集团。

中船防务以持有的黄埔文冲54.5371%股权、广船国际46.3018%股权与中国船舶及中船集团持有的中船动力集团控股权进行资产置换。

方案特点

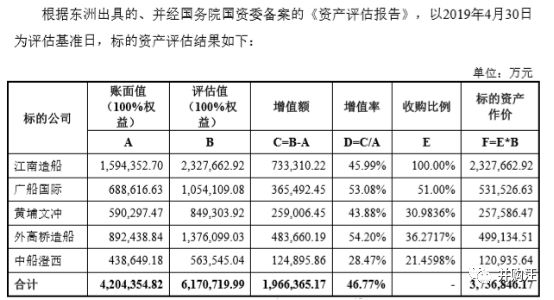

2019年4月30日为评估基准日,本次标的资产100%权益汇总的账面净资产为4,204,354.82万元,评估值为6,170,719.99万元,评估增值1,966,365.17万元,增值率为46.77%。根据相关标的资产的收购比例计算,本次标的资产整体作价为3,736,846.17万元。

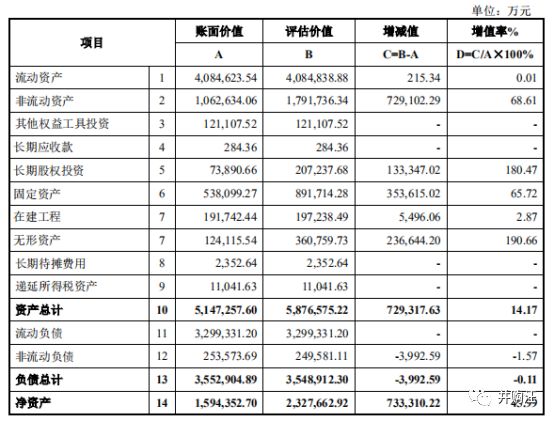

因为5家船厂都是资产属性相近,我们以江南造船为例,分析船舶制造类企业在用资产法估值时,增值率主要受到什么因素的影响?作为重资产企业,江南造船资产评估增值主要来自于固定资产、无形资产的增值。作为清朝成立的“百年老厂”,江南造船底蕴深厚,坐落于上海市崇明区长兴岛,因为土地使用权获得时间较早,土地增值影响巨大;而且作为屡次生产出“中国第一”的军船厂,丰富的专利技术也是其增值的主要原因;另外,因为易受海风侵蚀的原因,江南造船的房屋建筑物在会计上所采用的折旧年限较短,而评估时考虑的是房屋建筑物所采用的经济耐用年限,所以固定资产也有所增值。

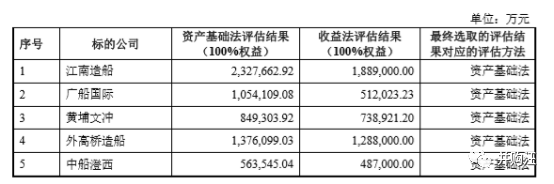

这次采用收益法估值评估的股权价值要小于资产基础法评估的股权价值。

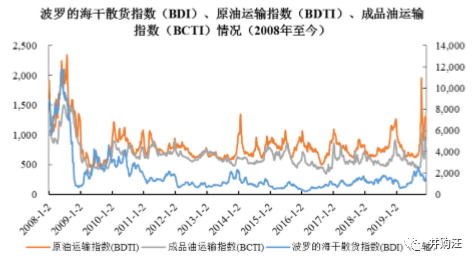

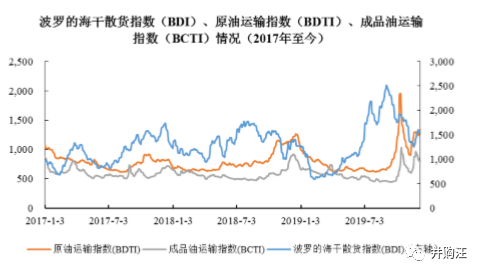

其中江南造船和广船国际的评估结果差异比较大,主要是受到行业整体周期和各自经营情况变化影响。从行业周期来看,受到宏观环境的影响,2008 年金融危机之前世界造船市场快速发展,作为航运业业绩和投资的重要指数及国际贸易和国际经济的领先指标,波罗的海干散货指数于 2008 年超过 2,000 点高位。自 2008 年下半年波罗的海干散货等指数迅速下滑,近十年来仍处于底部区域震荡。

2019 年行业周期正出现景气复苏迹象。2019 年 10 月末国际干散货船航运市场 BDI 收于 1,800 点左右,10 月均值 1835 点,同比上涨 17.0%;国际原油船运输市场BDTI 在 10 月末收于 1299 点左右,10 月均值为 1386 点,同比上涨 38.0%;成品油船运输市场BCTI10月末约814点,10月均值为717点,环比上涨56.6%,同比上涨23.0%。

上述数据表明,2019 年以来,海运市场虽出现景气回暖,但目前行业景气程度和经济效益仍处于周期底部。总的来说,过去几年行业盈利水平下滑,行业整体未来发展不确定因素较大,评估机构在采用收益法估值时,会倾向于使用更加保守的预测。江南造船和广船国际各自经营情况也对收益法估值产生影响。 2018 年江南造船吸收合并亏损企业长兴重工。事实上,长兴重工原本就是江南造船的子公司。2013年,中船集团整合长三角地区业务。中国船舶旗下外高桥造船收购了江南造船持有的长兴重工36%的股权,成为其单一第一大股东。2018年中国船舶因为长兴重工亏损金额巨大不得不将其出售。2018 年广船国际从荔湾厂区搬迁至南沙厂区,受新厂区固定资产规模提高影响,广船国际的折旧摊销等成本费用提升因素可以体现在在收益法预测中,但是搬迁后产能提高带来的收入和盈利能力的提升等因素尚存在不确定性且较难具体量化,很难直接在收益法预测中体现。本次交易中,发行股份定价基准日为上市公司审议本次交易相关事项的第七届董事会第二次会议决议公告日。股份发行价格为13.14元/股。截至2020年1月10日,中国船舶的股价为23.41元/股。远高于发行价。

2017年2月再融资新规后,非公开发行股份定价基准日为发行期首日,但对于并购重组中的股份支付,定价基准日可以为董事会决议日。两步走的债转股方案,本质上属于再融资发股还债,但却是通过发行股份购买资产的方式来实施,这样就间接实现了“锁价”定增。点评

中国船舶的重组方案设计,非常重要的一个考虑因素就是平衡上市公司与债转股投资方的利益。像中国船舶这种“两步走”的市场化债转股方案,实际上很有“锁价定增”的意思。本质上属于发股还债,但却是通过发行股份购买资产的方式来实施。之所以采用这种“迂回”的方式,在上市公司子公司层面引入投资者,而非直接从上市公司层面发行股份融资,偿还债务,是因为按照目前的再融资政策,一方面发行规模不超过发行前总股本的20%;另一方面非公开发行定价基准日为发行期首日、锁定期较长及减持受限。2019年11月8日,中国证监会就修改《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》、《上市公司非公开发行股票实施细则》等再融资规则向社会公开征求意见。此次规则的修订,一是解决了非公开发行不能提前锁价的问题。比如,投资人以战略投资者的身份认购上市公司非公开发行的股份,此时定价基准日可以选择董事会决议公告日,同时36个月的锁定期调整为18个月,且不适用于减持规则限制,对于投资者来说风险相对更低,参与积极性更高。在再融资规则预期放宽的情况下,债转股的操作流程将会更加简单,吸引力得到提高。

免责声明:本文根据公开资料撰写,添信团队无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

更多观点或互动请加小汪总好友(18519783108)

版权声明:本文版权归添信并购所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,添信将保留追究法律责任的权利。引用观点、数据、图表,请注明来自添信并购。