相关赛道: 交易所消费

78亿!博汇纸业:敌意收购“化敌为友”,卖方为何接受折价转让? | 添信案例分享

添信 2020.01.02 来源: 并购汪 热度: 912

并购汪,添信并购,隶属于添信资本

12月31日晚,博汇纸业的敌意收购结果出炉。原本,APP(中国)旗下的金光纸业通过二级市场增持方式买入博汇纸业20%股份,成为其第二大股东,持股比例接近控股股东博汇集团的28.84%。APP(中国)与博汇纸业同属纸业龙头公司。APP(中国)旗下产品包括消费者熟悉的“清风”系列纸巾、涂布白卡纸等纸品。博汇纸业旗下产品则包括涂布白卡纸、箱板纸、文化纸等纸品。APP(中国)对博汇纸业的敌意收购对纸业将有巨大影响。

正当市场密切关注这起敌意收购会有何精彩的攻防战,博汇纸业实控人杨延良夫妇宣布与金光纸业达成协议。杨延良夫妇将向金光纸业转让博汇集团100%股权,从而间接转让持有的博汇纸业28.84%股份。交易完成后,金光纸业持股比例将上升至48.84%,成为博汇纸业新的控股股东。大股东与“野蛮人”达成交易,难道是因为得到了非常好的收购价格吗?添信并购发现,协议约定,对于博汇集团持有的3.85亿股,每股转让价格最高不超过5元,定价上限较前一交易日收盘价5.31元/股折价了5.84%。为何协议转让的溢价率并不算高?博汇纸业大股东为何选择向敌意收购方转让股份?这背后折射出A股上市公司反收购策略的难题。添信并购接下来将为本次敌意收购进行情景推演。2019年控制权市场出现了更多产业并购为导向的交易。A股估值体系逐渐正常化,上市公司也有了被产业并购的价值。持股比例不高的控股股东需重视敌意收购与反收购策略。随着新版《证券法》对上市公司收购规则的修改,敌意收购的玩法会出现很大变化。事件驱动型投资者可注意敌意收购背后的“要约套利”机会。1、博汇纸业:控股股东持股比例28.84%

2、敌意收购方:APP(中国)

3、敌意收购方式:四度举牌

3.1 集中竞价增持,买入价格不断提升

3.2 《证券法》修订对敌意收购方式的影响

4、化敌为友:敌意收购的推演

4.1 情景一:发出部分要约

4.2 情景二:化敌为友,大股东出让控制权

5、协议转让方案:为何溢价率不高?

6、点评

6.1 警惕敌意收购与反收购

6.2 《证券法》修订,要约套利潮现曙光?

博汇纸业:控股股东持股比例28.84%

博汇纸业业务为胶印纸、书写纸、包装纸、纸板、造纸木浆的生产、销售。按照12月30日收盘价,博汇纸业市值约为70.98亿元,18年静态市盈率为27.73倍。博汇纸业的实控人为杨延良、李秀荣夫妇,其通过博汇集团持有博汇纸业3.85亿股,持股比例为28.84%。

敌意收购方:APP(中国)

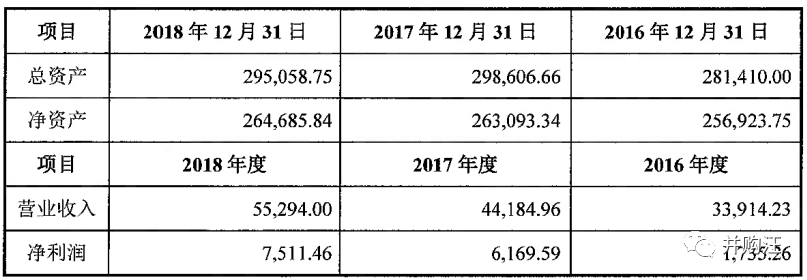

APP(中国)的创始人为黄奕聪、黄志源父子。1992年“南巡”讲话之后,黄氏父子回国开展纸业业务。官网表示,APP(中国)如今在中国拥有了20多家全资或控股浆纸企业并拥有近20家林业公司,总资产约1726亿元人民币。以此计算,APP(中国)总资产为19年三季度末博汇纸业总资产的8.98倍。APP(中国)旗下金光纸业买入博汇纸业股份,通过金光纸业旗下主体宁波亚洲纸管箱有限公司。宁波纸管箱并非新设的空壳公司,自身具备一定的业务。根据公告,宁波纸管箱18年总资产为29.51亿元,净资产为26.47亿元;营业收入为5.53亿元,净利润为0.75亿元。

下图为宁波纸管箱的股权结构。宁波纸管箱的控股股东为金光纸业(全资控股)。而金光纸业的间接控股股东为境外主体First Goleden Purp & Paper Limited。这家公司实际上属于黄志源家族的信托财产。受到财产受托人的任命,黄志源先生拥有其100%投票权,为实际控制人。

敌意收购方式:四度举牌

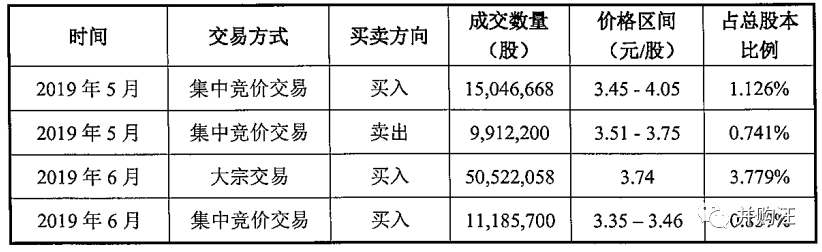

宁波纸管箱对博汇纸业的收购采取了二级市场集中竞价增持的方式。值得注意的是,宁波纸管箱的一致行动人黄强(黄志源之子)、虞蘅(黄志源子女配偶)也通过集中竞价方式增持。权益变动报告书在计算宁波纸管箱持股比例时合并计算了黄强、虞蘅的持股比例。在19年6月、7月、10月、11月,宁波纸管箱分别宣布举牌。在第一次举牌的时候,由于博汇纸业股权结构分散,宁波纸管箱已成为第二大股东。在11月14日,宁波纸管箱持股数量达到2.67亿股,持股比例达到20%。从下表可以看出,随着博汇纸业股价不断上升,宁波纸管箱的买入价格也在不断提升。整体看,其买入价格下限为3.45元/股,上限为4.95元/股(较下限上涨43.48%)。按照算术平均价4.2元/股测算,买入金额合计为11.21亿元。

集中竞价增持一直是A股敌意收购最主要的方式。但是,收购方持股比例突破5%而首度举牌后,市场如果预期收购方的目的是抢夺控制权,就会认为收购方将不断增持,从而对股价产生较乐观预期,提升了收购方后续增持的买入价格。对于敌意收购来说,如果采用集中竞价方式增持,如何控制收购成本将是难题。APP(中国)与博汇纸业同属于纸业领先公司。宁波纸管箱在6月首次宣布举牌,已经让市场嗅到敌意收购的味道。博汇纸业之后股价一路上涨,可能与敌意收购有一定关系。而对于采取敌意收购“事件驱动策略”的投资者来说,判断敌意收购的成败则是关键。如果敌意收购方放弃收购,最快将在最近一次增持满6个月之后减持股份。按照现行收购规则,持股比例较高的投资者只有在持股比例下降了5%之后才需要公告。等到公告发布,股价可能下跌,投资者才会如梦初醒。最新修订的《证券法》一定程度上将改变集中竞价增持实现敌意收购的玩法。新一版《证券法》增加了内容:投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到百分之五后,其所持该上市公司已发行的有表决权股份比例每增加或者减少百分之一,应当在该事实发生的次日通知该上市公司,并予公告。按照这一规则,持股5%以上的股东,股份每增减1%就需要披露。对于敌意收购方来说,增减持1%就需要披露,其动向将被市场看得更清楚。如果一顿增持之后,市场发现收购方不再继续公告增持,就会判断收购方有可能会放弃争夺控制权。如果间隔6个月后收购方减持1%的公告发布,市场则会判断收购方寻求退出。简而言之,按照新规则,敌意收购在集中竞价方面的行动会迅速被市场掌握,上市公司股价的反应会变得更加迅速。新一版《证券法》将在2020年3月1日起实施。此前沪深交易所收购信披新规征求意见稿已经添加了“5%以上股东增减持1%需披露”的规则。添信并购当时第一时间点评,认为日后部分要约将成为更可行的敌意收购方式。

化敌为友:敌意收购的推演

19年6月24日,宁波纸管箱首度宣布举牌。针对同行业公司的敌意收购,博汇纸业控股股东并没有采取行动。直到12月30日,控股股东与收购方达成协议转让方案。我们不如进行沙盘推演,看看控股股东可能的策略与后果。不考虑“毒丸计划”、“白衣骑士”等特殊的反收购策略,控股股东反收购主要有两种情景。在第一种情景中,控股股东将向其余股东发出部分要约,提高持股比例。为什么我们认为控股股东增持会采取部分要约的方式,而不是集中竞价方式呢?控股股东持股比例为28.84%。如果控股股东集中竞价导致持股比例突破30%,需要发出全面要约。为了避免全面要约可能带来的退市风险,控股股东最好选择部分要约方案。通过部分要约增持,即使持股比例突破30%,也不会引发全面要约义务。我们认为,控股股东发出的部分要约收购比例应为32.16%。假设要约成功,控股股东持股比例将达到51%,实现最低限度的绝对控股。为了保证部分要约成功,要约价格较二级市场股价应当有一定程度的溢价。在11月14日,敌意收购方持股比例为20%。控股股东及敌意收购方合计持股比例为48.84%,其余股东持股比例为51.16%。其余股东持有的股份中超过32.16%股份接受要约,部分要约即可成功。控股股东的部分要约发出后,敌意收购方可以采取什么反制措施?敌意收购方可以采取集中竞价方式增持。但为了避免全面要约,敌意收购方最好改选部分要约方式增持。也就是说,敌意收购方可以发出竞争性的部分要约。敌意收购方的部分要约比例可以是31%(或等同控股股东的部分要约比例)。为了打败控股股东的部分要约,敌意收购方的要约价格最好高于控股股东的要约价格。这时,上市公司中小股东将收到两份相互竞争的部分要约。哪个要约价格高,中小股东就会偏向哪一方。哪一份要约胜出,哪一份将获得绝对控股地位。双方可能会出现激烈的价格战。根据收购管理办法,如果出现竞争性要约,要约人可以改变要约价格。如果敌意收购方的竞争性要约价格更高,控股股东可以提升要约价格。价格战开打,不能忍受高价格的一方将出局,而胜出的一方将承担过高的收购成本。这是境外敌意收购攻防战经常出现的现象。假设胜出的部分要约溢价率为50%(较12月30日收盘价),价格将为7.965元/股。假设部分要约比例为32.16%,要约金额将为34.24亿元。按照12月30日收盘价,控股股东持股市值仅为20.44亿元,承担高价部分要约募资将是难题。控股股东甚至可以采取“焦土战略”式的部分要约。比方说,控股股东发出的部分要约比例超过41.16%。一旦要约成功,控股股东持股比例将超过70%。这时,控股股东及敌意收购方合计持股比例超过90%。按照交易所上市规则,上市公司总股本超过4亿股,社会公众股东持股比例应当高于10%,否则上市公司将不满足上市条件。博汇纸业总股本为13.4亿股。如果控股股东及第二大股东持股比例超过90%,将无法满足上市条件。假设不采取定增方案,控股股东或第二大股东需有一方通过集中竞价或大宗交易方式减持股份,使得社会公众持股比例超过10%。如果双方都不愿让步,上市公司很可能被退市。反过来,敌意收购方也可以采取“焦土战略”式要约,发出41.16%的部分要约,再要挟控股股东减持。不过,即使按照20%溢价率测算,41.16%的部分要约金额也达到了35.14亿元,代价极大。 简单推演就能看出,一旦出现竞争性要约,代价对于最终的赢家来说都是很大的。

对于控股股东与敌意收购方来说,化敌为友为更可行的方案。

- 最坏的情形是在竞争性要约中落败,不仅失去控制权,也难以实现退出。

- 中等情形是在竞争性要约中胜出,虽然稳固了控制权,但要付出极大成本。

- 最好情形是,以要约战挟持敌意收购方,要求敌意收购方收购自身持股。

- 最坏的情形是在竞争性要约中落败,没能获得控制权。敌意收购胜负一旦分晓,上市公司股价可能出现较大波动,影响退出收益。

- 中等情形是在竞争性要约中胜出,获得控制权,但付出较大成本。

- 最好情形是协议受让控股股东所持股份,以更低的代价获得控制权。

协议转让方案:为何溢价率不高?

根据杨延良、李秀荣夫妇与金光纸业的协议,其拟向金光纸业协议转让博汇集团100%股权,从而间接转让博汇纸业3.85亿股。需要注意的是,本次交易属于“间接转让”上市公司股份,最终交易金额与股价作价不一定一致。根据协议,博汇集团100%股权转让款以博汇集团的净资产为依据,在此基础上协商并合理确定标的股权的转让总价。其中,博汇集团持有的上市公司3.85亿股,每股转让价格不低于本意向书签署日上市公司股份大宗交易价格范围的下限,且不超过每股5.00元。为什么采取“间接转让”方式呢?在“间接转让”中,买方收购的是持有上市公司股份的SPV。如果SPV存在大额债务,买方将实现“承债式收购”。SPV的债务越大,买方的收购金额越小,相当于买方承接了杠杆,降低了资金压力。上市公司股份的定价上限较前一交易日收盘价折价了5.84%,本次交易实质上属于“折价转让”。协议转让的定价可以结合全面要约义务分析。本次交易完成,金光纸业及一致行动人持股比例将达到48.84%,持股比例一次性突破30%,引发全面要约义务。按照收购管理办法,要约价格不得低于要约收购提示性公告日前6个月内收购人取得该种股票所支付的最高价格。因此,要约价格不能低于协议转让价格,也不能低于宁波纸管箱前6个月集中竞价买入的最高价格。本次协议转让制定较低的收购价格,有利于降低金光纸业全面要约定价,从而降低接受要约的股份数,从而达到降低金光纸业额外的收购成本、避免上市公司退市风险的目的。如果控股股东一方提出较高的收购价格,对于敌意收购方来说,考虑到全面要约的风险,还不如发出部分要约争夺控制权。因此,接受较低的协议转让价格对控股股东来说是应选择的。相较6月底收盘价3.79元/股,5元/股的价格已经高出了31.93%。虽然股价上涨也与基本面有关系,但对于控股股东来说,价格水平已经不错。点评

博汇纸业实控人向敌意收购方(间接)协议转让股份,折射了A股上市公司反收购普遍面临的难题。如果控股股东持股比例不高的上市公司面临敌意收购,除了与敌意收购方展开增持战之外,控股股东还有多少选择呢?境外市场通行的反收购方案在A股市场很难成行。比方说“毒丸计划”。境外上市公司遇到敌意收购,可以采取向第三方投资者定向发行股份的方式,稀释敌意收购方的持股比例,抬高敌意收购方争夺控制权的成本。在美股市场,上市公司非公开发行20%新股,程序较简便,非公开发行股份也不需要SEC注册。但是,A股上市公司非公开发行程序较复杂,“毒丸计划”可行性不高。2015年到2016年,A股市场流行敌意收购。当时,不少上市公司发现可行的反收购策略太少。有的上市公司修改公司章程,不合理地限制新进股东的表决权。按照现在的《上市公司治理准则》,上市公司不可制定此类章程。目前来看,除非上市公司控股股东持股比例超过50%,达到绝对控股地位,很难说完全杜绝敌意收购的隐患。随着A股注册制改革的推进,A股估值体系变化。前年顾家家居宣布拟收购喜临门控制权,为A股罕见的纯市场化、产业并购为导向的“A收A”交易。添信并购当时就提出,“A收A”出现表明不少上市公司已经具备被产业并购的可能性。2019年“A收A”已成为控制权市场的新风潮。在2019年最后一天,市场更是出现了博汇纸业这般精彩的产业并购为导向、敌意收购“化敌为友”的控制权转让交易。新版《证券法》第9条规定:公开发行证券,必须符合法律、行政法规规定的条件,并依法报经国务院证券监督管理机构或者国务院授权的部门注册。未经依法注册,任何单位和个人不得公开发行证券。证券发行注册制的具体范围、实施步骤,由国务院规定。证券市场根本大法明确了注册制改革的地位。长远看,A股估值体系向成熟市场看齐。对于持股比例不超过50%的控股股东来说,可以从产业格局变化、上市公司估值、反收购策略的角度思考上市公司成为敌意收购目标的可能性。如果控股股东认为上市公司极有可能成为被收购目标,应及早思考反收购策略。2019年国资成为控制权市场主力买方。我们发现,不少国资收购方未雨绸缪,积极筹划通过部分要约、认购非公开发行股份等方式提高持股比例,防范敌意收购隐患。新版《证券法》增加的“持股5%以上股东增减持1%需披露”的规则,将极大改变敌意收购的游戏规则。对于敌意收购方来说,通过集中竞价方式争夺控制权,很难隐瞒买入及卖出信息,成本控制变难了。对于事件驱动型投资者来说,这倒是个好消息。起码,投资者能够更快看到敌意收购方的行动,降低了跟进事件的风险。部分要约将成为更可行的敌意收购方式。比方说,控股股东持股比例20%,敌意收购方公布50%的部分要约。如果接受要约的股份数低于50%,部分要约失败,敌意收购方可以不必付出任何资金。如果要约成功,敌意收购方将立即获得绝对控股地位。部分要约更有利于控制要约的风险与成本。美股控制权市场在20世纪70年代初步形成。当时,敌意收购者对上市公司发出的要约收购被市场称为“Saturday night special”。敌意收购者通常趁周末的时候发出要约,让上市公司管理层感到意外。当时,美股要约期仅有7天,敌意收购者可以很快看到结果。如果部分要约实现敌意收购在A股变得流行,事件驱动型投资者可关注要约套利的机会。在80年代,巴菲特就很喜欢动用额外现金参与敌意收购的要约套利,颇有斩获。

免责声明:本文根据公开资料撰写,添信团队无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

更多观点或互动请加小汪总好友(18519783108)

版权声明:本文版权归添信并购所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,添信将保留追究法律责任的权利。引用观点、数据、图表,请注明来自添信并购。