“换股价倒挂”困局无解?305亿海外收购生变!巨人网络撤回重组申请! | 小汪天天见

并购汪社群,高端人脉与价值分享平台

添加微信好友18519783108,点击上方关注↑

305亿海外收购生变!这一切都和并购基金设计有关?

小汪说

9月17日,史玉柱在微博上表示,最近遭受人身安全威胁、网络谣言攻击等。这些谣言捏造并散布虚构事实,刻意贬损公司名誉,企图在某商业活动中谋利。公司已报案,期待公安机关的调查结果。

当天晚上,巨人网络发布公告,宣布撤回重大资产重组申请。

这一资产重组,正是市场上备受关注的明星案例——巨人网络收购Playtika。

小汪@并购汪全程跟踪了这一交易。此次交易中并购基金的设计可圈可点,有效地解决了换汇与支付的时间差,为交易达成争取到时间。在《并购基金》报告中,小汪@并购汪特地以巨人网络为重点案例,对并购基金搭建、A/B股设置、股权“置换”等问题进行了深度分析,并对主体设计/治理和控制思路/并表与出表等其他方方面面,进行了细致全面的解析。

然而谁也没能想到的是,这个除了腾讯收购Supercell以外,中国企业出海并购游戏公司规模最大的交易,却成为了目前运作最为艰难的跨境并购交易之一。

先是交易预案在发布之后,就迟迟没有下文。早在2016年10月巨人网络就发布了交易预案,2017年1月,证监会给出二次反馈意见,巨人网络在5天后迅速回复反馈。然而此后的一年零八个月内,交易都没有获得上会的机会。

交易迟迟无法完成的情况下,同期A股游戏公司估值大幅下降。巨人网络收购Playtika的海内外估值差从3倍下降到接近于0,财团出资人失去安全垫。而更遭的是,巨人网络自身的股价开始大幅下跌。

巨人网络在2017年4月股价最高达77元/股,跌至目前停牌股价已经跌至18.98元/股,大幅低于交易中财团成员换股价格32.45元/股。这意味着换股之后,以停牌价计算,财团出资人将立即亏损超四成!

投资者继续耐心等待,直到巨人网络好不容易迎来了上会,证监会却又突然发布公告称,巨人网络涉及重大事项核查,将对审核予以暂停……

在换股价格大幅倒挂的情形下,财团成员是否还会继续推进交易呢?上会审核暂停之后又撤回申请,305亿的海外收购案将何去何从?巨人网络的“悲惨”遭遇,究竟是因为踏错了市场的节拍,还是因为与监管导向背道而驰?我们又能从此次交易中获得哪些启发呢?

接下来小汪@并购汪就来详解此次交易。

01

收购Playtika交易方案

首先小汪@并购汪简单回顾巨人网络对Playtika的收购方案。

Playtika是美国博彩业巨头凯撒娱乐旗下最为优质的资产之一,业绩在过去5年中保持了平均50-55%的增速。凯撒娱乐因破产重组而出售这一资产,意向公布后曾有来自美国、韩国、中国等地的多家财团竞购。最终凯撒娱乐与巨人网络主导的财团达成交易。

小汪@并购汪将巨人网络并购Playtika的交易过程分为了三步。

1)组建中资财团,通过境外主体收购Paytika

2016年7月,巨人网络全资子公司“巨人香港”与鼎晖蕴懿、弘毅创领、云锋投资及其他11位投资人共同签署《财团协议》,约定共同对境外主体Alpha进行增资,并以Alpha为主体以44亿美元收购CIE旗下承接休闲社交娱乐业务的新设主体,也就是Playtika的100%股权。

2)Alpha股东由境外主体转换为境内主体

2016年10月20日,财团出资人指定的境外主体将Alpha的全部A类普通股股权平价转让给对应财团出资人指定的境内主体。

3)上市公司层面的换股交易

2016年10月20日,世纪游轮(巨人网络)发布公告,发行股份及支付现金合计作价305.04亿元人民币,收购重庆拨萃等13名交易对方持有的Alpha全部A类普通股。交易完成后,上市公司直接持有Alpha全部A类普通股(99.9783%),并通过全资子公司间接持有Alpha全部B类普通股(0.0217%),合计控制Alpha 100%股权,实际控制Playtika 100%股权。

1.1

2016年6月巨人网络的并购主体Alpha在开曼群岛设立。

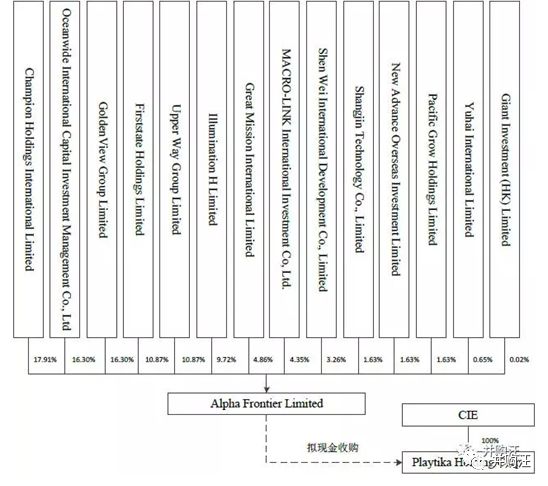

巨人网络的全资子公司“巨人香港”与鼎晖蕴懿、弘毅创领、云锋投资及其他11位投资人共同签署《财团协议》,将以Alpha为并购主体,收购凯撒娱乐旗下移动休闲社交游戏业务100%的权益。巨人香港作为主导出资人,出资100万美元,持有Alpha 10股B类普通股。

2016年9月,财团指定的境外主体向Alpha增资共计46亿美元。根据公告,这部分资金全部实缴到位。完成此次增资后,Alpha的股权结构如下图。

全部财团成员自有外汇资金33,000万美元,人民币银行借款购汇成美元的为82,080万美元,美元银行借款为341,920万美元,美元其他借款为3,000万美元。美元借款金额占全部增资价款的比例为74.98%,人民币购汇成美元的比例为17.84%。借款比例占全部资金的92.83%。

从还款安排上来看,境外主体的还款期限从2017年3月-2017年9月不等,部分借款有明确的展期安排,部分未规定展期相关安排。利率有固定利率,也有LIBOR+X形式的浮动利率(X=0.6-1.05不等)。

小汪@并购汪在在48节线上课中解析了跨境并购的资金闭环,深度分解过之前中国企业跨境并购里使用的最有效率的资金策略与方案,对于交易资金链的闭环要点与募投管退策略做了详解。

本案例中,巨人网络与财团设计的资金方案,是为了能够尽可能缩短收购时间和简化相关手续,此次交易财团先以境外主体进行增资,完成对标的公司的收购。其所使用的增资款,事实上可以看做一种过桥贷款。随后,财团再通过境内主体对股权进行“置换”。这是一种使并购效率最大化的安排。能够这一目的的其他方案也有很多,具体可参考线上课,这里不多说。

1.2

在Alpha以境外主体对其增资款为资金,成功完成对Playtika的收购后,财团出资人指定的共计13个境外主体,将其所持有的Alpha股权平价转让给对应的13个境内主体。通过股权转让的方式,将出资的境外主体,“置换”为了境内主体。

股权的“置换”需要取得发改委备案。截止到上会前,交易已经完成国家发改委的项目备案并取得项目备案通知书(发改办外资备[2016]536号),并完成了重庆市对外贸易经济委员会的备案并取得了《企业境外投资证书》(境外投资证第N5000201600120号)。

股权转让完成后,Alpha形成如下股权结构。

经过置换后,持有Alpha的13名财团成员具体包括:重庆拔萃、泛海资本、上海鸿长、上海瓴逸、上海瓴熠、重庆杰资、弘毅创领、新华联控股、四川国鹏、宏景国盛、昆明金润、广东俊特、上海并购基金。

其中,重庆拨萃的GP为上海众付投资,众付投资的其股东为黄鑫和王育莲,实际控制人为王育莲。王育莲是云锋基金的创始人虞锋的母亲,而黄鑫也是上海云锋投资的股东。

泛海资本、上海鸿长均为泛海系旗下资产,实际控制人均为卢志强。

弘毅创领的GP为弘毅投资;新华联控股背后是新华联集团;重庆杰资的GP为鼎晖孚舜;昆明金润实际控制人之一为云南国资委;上海并购基金的实际控制人为海通证券,同时还有浙农集团、上海华谊集团、明日控股、时代出版、华文创投等实力雄厚的股东。

1.3

上述两步完成后,已于2016年4月被巨人网络借壳的世纪游轮发布公告称,公司拟以发行股份及支付现金的方式,作价305.04亿元人民币购买Alpha,同时向公司控股股东巨人投资非公开发行股份募集配套资金不超过50亿元人民币。

从预案公布到交易上会,整体交易方案变化不大,但发行股份的价格由于除息等原因,经过了几次下调。

本次交易具体方案如下:

发行股份及支付现金购买资产

标的:Alpha全部A类普通股,占Alpha全部股权的99.9783%。

交易对手:重庆拨萃,泛海资本,上海鸿长,上海瓴逸,上海瓴熠,重庆杰资,弘毅创领,新华联控股,四川国鹏,宏景国盛,昆明金润,广东俊特,上海并购基金等13名交易对手。

标的作价:3,050,352.00万元。其中股份对价2,550,352.00万元(83.6084%),现金对价500,000.00万元(16.3916%)。

发行价格:32.45元/股。

发行数量:785,932,815 股。

标的历史业绩:2015年度、2016年度、2017年度、2018年1-3月分别实现扣非归母净利润10.67亿元、16.48亿元、20.03亿元、4.44亿元。

业绩承诺:无。

募集配套资金

募资总额:不超过500,000万元。

发行对象:巨人投资。

发行价格:不低于36.05元/股。

发行数量:138,696,255股。

控股股东认购比例:100%。

募资用途:全部用于支付本次交易中的现金对价。

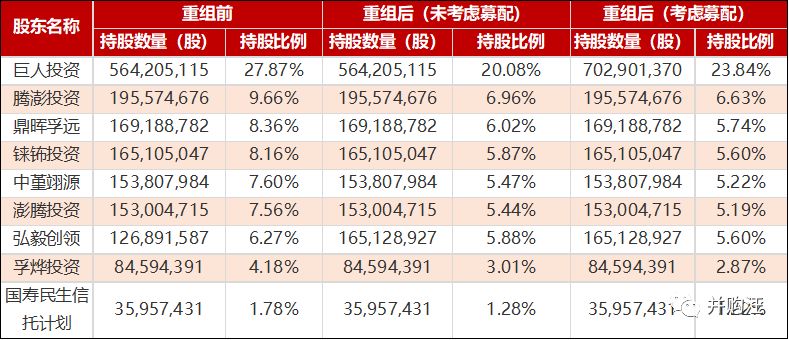

由于巨人投资作为控股股东在交易中认购募配,因此交易完成后巨人投资的持股比例摊薄并不多,将由27.87%下降至23.84%。同时交易对手在交易完成后对上市公司的持股比例均在5%以下。

02

换股价格倒挂,为何继续推进交易?

在上述交易方案中,有几个要点十分值得注意。

第一,标的无业绩承诺。采用收益法进行评估,Alpha股东全部权益价值为306.59亿元,相对于其归母净资产增值287.79亿元,增值率1531.01%。此次交易仅有业绩预测,未做出业绩承诺,若未来标的资产无法达到预期,交易对方也不会给予相应的补偿。

第二,配融与发股购买资产的发行价格存在差异。此次配套资金全部由上市公司控股股东巨人投资认购,配融发行价格较发行股份购买资产的价格溢价11%。显示出巨人方面对于此次并购后股价上涨的很大信心。

第三,当前停牌价已远低于发行价。巨人网络的停牌价格为22.26元/股,而募集配套资金的发股价格为36.05元/股,发行股份收购资产的发行价格为32.45元/股,停牌价较两者分别折价-38.24%、-31.40%。

也就是说,巨人网络对Playtika的收购上会成功。以当前停牌价计算,财团出资人将立即亏损超过30%。这样的换股价格倒挂,在过去A股历史上的并购当中是十分少见的!

为何财团出资人愿意承受如此之大的亏损,选择了继续推进交易呢?一方面,这显示财务投资人对于此次并购十分看好,认为交易完成后巨人网络的股价会大涨。另一方面,小汪@并购汪认为,这和标的ALPHA的A、B股设置有一定关系。财团出资人实际并不能主导并重组进程。

Alpha设置了较为罕见的AB股结构。A类股均由财团认购,B类股由巨人香港认购。除保留事项外股东会表决事项均由B类普通股的股东予以决定。保留事项具体为除本次重组外的其他并购、清算等安排。而根据《资产购买协议》,若本次交易未能实施,巨人网络承诺取消Alpha的B类普通股设置。

这一协议意味着什么呢?

意味着只有在交易失败的情形下,根据协议B类股的设置才会取消,财团才对ALPHA的经营权有影响力。所以巨人网络不仅掌握着ALPHA的经营权,还掌握着重组进程主导权。直到交易被证监会否决,权利才会丧失。

而在过去两年中,巨人网络的交易迟迟未能上会,但也没有被证监会否决,交易仍然算处于推进当中。所以财团出资人按照协议而言,是没有终止重组的权利的。这或许是即便换股后就将立即亏损三成的情况下,本次交易也仍然不得不继续推进的重要因素。

实际上本次巨人网络的A/B股设计是相当巧妙的。有关具体条款的设置,以及ALPHA的控制权认定问题,希望进一步了解相关内容的小伙伴可参考线上课,其中对于AB类股/控制权认定的三要素/并表与出表转换的模式,均从案例出发进行了方法论性质的讲解,非常值得大家学习。

03

优质标的为财团

重要信心来源

从A、B类股的设置来看,财团是对于此次并购极有信心的,作为“史玉柱的朋友圈”,对于巨人网络对重组的运作也十分信任。不过是什么让这些财团有如此之高的信心呢?

实际上,这与标的本身优秀的质地离不开关系。

3.1

Playtika总部位于以色列,是世界知名的网络游戏开发商和发行商。成立于2010年,成立未满一年即被美国纳斯达克上市公司凯撒娱乐收购。其网络游戏产品主要为《Slotomania》、《WSOP》、《House of Fun》、《Caesars Slots》、《Bingo Blitz》等休闲社交类游戏。

这几款游戏都带有“赌博”的色彩,通过虚拟道具金币来体验“赌场”感觉。《Slotomania》的中文名叫《疯狂老虎机》,是Facebook上最流行的游戏之一,《Bingo Blitz》作为一款Bingo游戏,同样曾在Facebook上引发热潮。《WSOP》则是几乎人尽皆知的《德州扑克》,该游戏每年都会进行全球联赛。

实际上棋牌社交类游戏是欧美收入最大的游戏品类,这类游戏相比目前最火的手游、页游,开发成本低,用户稳定且数量庞大,生命周期远高于手游和页游的平均水平,甚至高于一些端游。

以Playtika来看,其主要经营的6款游戏中2款游戏生命周期超过5年,3款超过3年,且游戏数据都没有呈现下降趋势,仍然处于发展期。根据App Annie公布的美国App Store截至2016年10月12日的数据,在畅销榜排名前60名的游戏中,Playtika主要经营的6款游戏有5款上榜。

3.2

和传统游戏开发公司不同,Playtika的核心竞争力是其精细化的运营及大数据分析能力,以及基于这种能力而发展处的卓越的行业并购整合及游戏改造能力。

Playtika在网络游戏的研发和运营中,建立了出色的数据分析系统,通过及时收集相关运营数据并进行精准分析和比对,以实现内容品质的不断升级,以及营销渠道的优化和精准的市场投放,在提高用户流量变现能力的同时进一步扩大玩家数量保证游戏体验、产品成功率和利润率。

依赖于这种技术优势,Playtika形成了极具特色且十分高效的商业模式:收购便宜的游戏产品,通过大数据、人工智能等技术手段制定精准营销及运营策略,对游戏进行改造,大幅度提升游戏产品的市场占有率及用户流量变现能力,改善被收购方的收入和利润。

或许某种程度上讲,Playtika不仅仅是一个游戏公司,还是一个大数据公司,一个人工智能公司。它的游戏改造业务不仅具有独创性,也拥有很高的技术壁垒。

3.3

从财务数据来看,Playtika在2015年度、2016年度、2017年度、2018年1-3月分别实现营业收入45.46亿元、62.28亿元、77.09亿元、21.72亿元,分别实现扣非归母净利润10.67亿元、16.47亿元、20.03亿元、4.44亿元。

根据中企华出具的《资产评估报告》,收益法评估后Alpha股东全部权益价值为3,065,859.10万元,Alpha股东全部权益价值相对于其归属于母公司股东的净资产,增值率为1,531.01%。

虽然境内外交易对手均未对Playtika作出业绩承诺,但在收益法评估中,中企华2016年出具了《资产评估报告》预测Playtika在2016年度、2017年度、2018年度、2019年度预计实现的合并归母净利润分别为15.28亿元、19.94亿元、24.15亿元、28.81亿元。

对比可以发现,Playtika在2016年、2017年实现的净利润都超出了收益法中的预测值,可见Playtika业绩还是非常稳定和优秀的。

04

高达三倍海内外估值差

重要安全垫

另一方面,在本次收购运作之初,海内外游戏公司曾经极高的估值差,也是财团出资人愿意参与交易,以及授予巨人网络对标的运营和主导权力,对交易有极大信心的重要原因。

在线上课中,小汪@并购汪解析过并购1.0时代诸多典型资本运作模式。在那个估值潮涌,并购凶猛;跨境并购潮涌的时期,以海内外估值差为基础的跨境并购,是一种非常典型的获利模式。

在巨人网络联合财团收购Playtika时,Platika的100%股权作价44亿美元,对应人民币约为290亿元(以2016年年中美元/人民币6.6汇率计算)。Playtika在2016年度实现净利润16.48亿元人民币,因此巨人网络收购Playtika对应的2016年静态市盈率约为17.59倍。

而在当时,A股上市公司掌趣科技、昆仑万维、三七互娱等游戏类上市公司,普遍估值较高。2016年年中时平均市盈率TTM为59.37倍,中位数为61.97倍。这意味着,在巨人网络推进收购Playtika的交易时,海内外游戏公司存在高达3倍的估值差。

高达3倍的估值差,构成了财团出资人回报的安全垫,也是巨人网络底气所在。

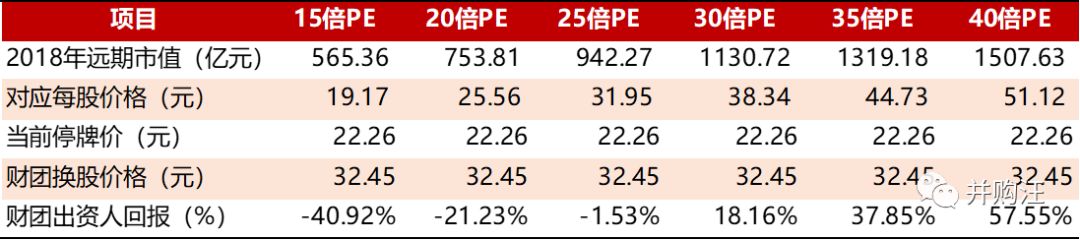

不过如上表所示,在本次交易审核停滞的两年时间当中,A股游戏公司的估值水平已经大幅下降。掌趣科技等一系列A股同类可比游戏公司的TTM市盈率水平,平均值已经下降为19.69倍,中位数已经下降至19.13倍。巨人网络收购Playtika时的市盈率约为17.5倍,与目前A股游戏公司的整体市盈率已经相差不多。

这意味着巨人网络收购Playtika时,本来预计能够获得3倍的海内外估值差回报。然而如今3倍的估值差已经慢慢回落接近于0。

05

估值差消失,财团收益几何?

小汪@并购汪在上文已经提到,标的Playtika优秀的质地,方案运作之初高达3倍的海内外估值差,以及A/B股的条款设计,是本次交易能够不断推进的重要原因。如今海内外的估值差已经不存在了,那么假如交易成功,财团出资人能够获得多少收益呢?

5.1

虽然本次巨人网络对Playtika的交易暂停审核,但我们可以来计算一下如果交易恢复审核成功过会以后财团出资人的回报,采用的具体假设如下。

• 假设巨人网络业务在未来两年业绩增速为0。则巨人网络预计2018年、2019年实现的净利润分别为12.9亿元。

• 假设Playtika未来业绩与收益法评估预测相同。根据交易中资产评估机构对Playtika的收益法预测结果,Playtika在2018年、2019年预计分别实现净利润24.15亿元、28.81亿元。

如果交易完成后巨人网络2018年对应整体市盈率约为30倍,则巨人网络在2018年预计市值为1111亿元,对应每股价格为37.69元/股。而财团投资人在本次交易中认购的股份发行价格为32.45元/股,因此投资人预计实现的1年回报率可达16.15%。

如果以2018年实现净利润37.05亿元为基础,对应不同的市盈率估值水平。我们可以看到,假如交易完成后估值15倍,则财团出资人亏损将达-40.92%。假如估值在25倍之上,财团出资人在不考虑前期借款融资利息的前提下,将产生正回报。如果巨人网络最终估值在35倍以上,财团出资人回报还是相当可观的。

5.2

另外值得注意的是,巨人网络和Playtika体内实际上有大量的现金储备。

截至2018年一季度,巨人网络账上货币资金70.77亿元,Playtika账上货币资金26.07亿元,在交易完成后巨人网络账上的合并后净现金有接近100亿元,以29.49亿总股本计算,对应每股净现金在3元左右。把这部分净现金扣除以后,假设的2018年30倍的市盈率实际对应市盈率是27.76倍·左右,估值有相对下降。

06

小汪点评

本次巨人网络收购Playtika的交易是近年来最受市场关注的明星交易之一。

Playtika是一家甚至比巨人网络本身更加优秀的游戏公司。盈利能力强且稳定,游戏生命周期长、受众众多。收购Playtika不仅增强巨人网络业绩,而且为巨人提供了海外融资、并购以及国际化的平台。

在交易运作之初,Playtika的估值仅有A股同类游戏公司估值的三分之一。假如巨人网络和财团以最快速度将此次交易运作成功,能够获得相当惊人的回报。而正是为了增加时间效率,巨人才主导设计了一个通过并购基金以及股权“置换”,解决了换汇与支付的时间差的方案。

尽管交易方案设计是极有效率的,不过在方案公布后,此次交易却被搁置下来,在长达接近两年的时间中,都没有获得上会的机会。随着巨人网络的股价下跌,财务投资人继续换股将产生亏损。而由于标的A、B股的设置,财团出资人并不掌握重组的主导权,交易因此也不得不继续推进。而最终迎来上会安排时,巨人网络却又被暂停审核。可以说,巨人网络的交易已经成为最近几年过程最为曲折的跨境并购之一。

小汪@并购汪认为,此次交易长期被搁置的原因,与交易推进时迎来监管政策转折点不无关系。简单的说,巨人网络的监管合规节拍踩错了。

在2016年年中,也就是巨人网络交易公布后不久,证监会表态称“中概股企业回归A股有较大特殊性境内外市场明显价差、壳资源炒作,应当予以高度关注。证监会目前正对这类企业通过IPO、并购重组回归A股,可能引起的影响,进行分析研究。”此后,中概股回归暂停。监管对于跨境估值套利变得敏感。

巨人网络作为当时中概股回归代表性案例之一,私有化价格30亿美元,借壳世纪游轮回归后一度实现千亿人民币市值,市值实现5倍增长。回归完成后,又立即对Playtika发起收购,通过极具效率的方案设计,预计能够“快进快出”实现3倍估值差的收益。在遭遇监管新导向后,交易被搁置也就不意外了。

可见合规门槛与市场门槛互相挤出,合规门槛抬高后,市场门槛或将降低,而如何理解这些结构的变化,如何把握监管与市场变化的脉络,将决定未来的适者生存。

金融市场变化速度疾如旋踵,产业生态环境日新月异,我们又该如何跟上市场与监管环境变化,理解资本市场及其本质?

小汪@并购汪还是很有诚意地推荐一下我们的线上课。作为市场上唯一在与时俱进分析市场建制、结构与解构的内容包,也是市场上唯一专注于资本市场边际变化的专业解析。我们在线上课中致力于观察监管尺度与标准,以及合规与交易的博弈平衡,对从上市到并购、融资、产业基金/并购基金、跨境并购的资本市场方方面面,进行了框架性的讲解,还是很务实、很有诚意的。欢迎大家加入课程,与我们日拱一卒、共同精进。

07

小汪推荐

添信|并购汪独家推出“线上课程包”,课程设计充分尊重资本市场复杂、多变的特性,以培训为纲,专题模块为目,纲举目张地分享资本市场的系统方法论。

从投行到投资,从A股到港股,从趋势变化到创新思路,从梳理架构到前瞻思考;富有体系性的设计使小伙伴们能花更少的时间系统掌握。

课程包合计48节课,每两次课解决一个专题模块,深度剖析了上百个经典案例,精讲策略与估值,研讨反思并启发!

课程售价:4999元

购买请点击链接:点击链接

详情咨询请微信联系汪老师

或电话18519783108

专业的添信|并购汪需要专业的你

招聘详情见菜单栏

免责声明:本文根据公开资料撰写,并购汪无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

添信|并购汪社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据、图表,请注明来自专业机构并购汪。