【协议】紫光集团已签署《重整投资协议》;传分销商开始公布芯片库存 暗示整体需求峰值已过;赛微电子争做MEMS代工领域“台积电”

1、传分销商开始公布芯片库存 暗示整体需求峰值已过

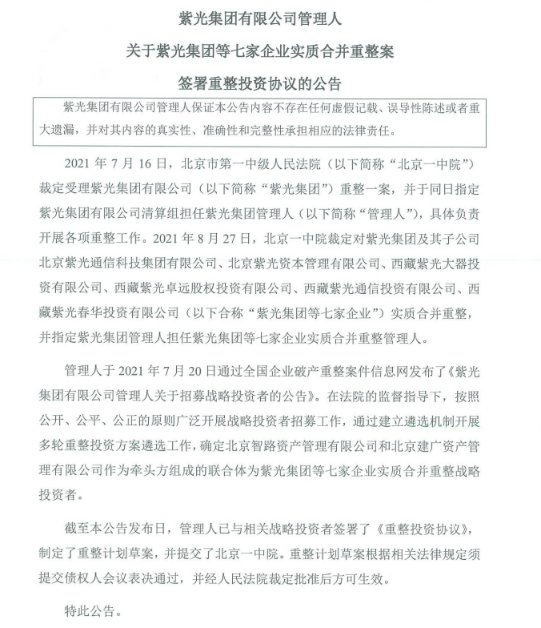

2、紫光集团:已与战略投资者签署《重整投资协议》,并制定重整计划提交法院

3、对话赛微电子董事长杨云春:心怀壮士断臂精神,争做MEMS代工领域“台积电”

4、产学研协同攻关,汉天下携手西南科大成立智能微系统联合实验室

5、洁美科技:年产1.8万吨光学级BOPET膜生产线顺利投产

7、总投资约20.6亿元,中钢5G通讯及特种新材智造项目签约落地安徽马鞍山

8、上海交大成立高校引导母基金,首期基金预计规模达10亿元

9、金宏气体:12亿合同项目为供应14nm和12寸的平台,产能超5000片

1、传分销商开始公布芯片库存 暗示整体需求峰值已过

图源:电子时报

集微网消息,业内消息人士称,IC渠道分销商或交易商已经开始公布芯片库存,暗示整体需求峰值已过,但这并不意味着需求逆转,而是放缓。

据《电子时报》报道援引上述人士称,由于全球芯片短缺尚未缓解,设计厂继续寻求更多的产能支持,因此尽管消费用MCU等特定芯片的需求正在放缓,其库存正在上升,但2022年代工产能供应仍将保持紧张。

该人士表示,全球范围内的疫情带来的动荡以及2023年之前大多数新的晶圆厂产能都无法上线,将继续恶化芯片供应危机,尤其是汽车和网络芯片,面临最严重的危机。

芯片需求现在针对不同的应用进行轮换。例如,第三季度对Chromebook的需求确实有所下降,但商用笔记本市场很快填补了这一缺口。尽管消费者MCU需求下降,但汽车芯片、网络芯片和电源管理IC仍然严重短缺。

半导体需求的一系列结构性变化为代工厂带来了强劲的增长势头,包括5G、AI和HPC应用的激增,疫情期间不同领域的数字化转型加速,以及手机和电动汽车领域的多种创新应用带来对电源管理IC和网络芯片需求的飙升。

消息人士称,这使得台积电、联电、世界先进、力积电、格芯和中芯国际等主要代工厂在未来2-3年内拥有清晰的订单可视性和增长前景,促使它们大胆扩大产能。

其中,由于硅片、光罩和化学材料的产能持续短缺,价格持续上涨,中国台湾地区四大代工厂预计将在2022年进一步提高报价,并获得创纪录的利润。

同时,领先的设计厂如联发科、联咏、瑞昱和其他电源管理IC和驱动芯片供应商到2022年底订单也清晰可见,他们的毛利率继续创下新高,显示出强劲的客户需求。

顶级封测厂日月光将继续保持高产能利用率,而其二线同行的收入业绩略有下降,但与过去几年相比,仍处于较高水平。

2、紫光集团:已与战略投资者签署《重整投资协议》,并制定重整计划提交法院

集微网消息,12月13日,紫光集团管理人在上交所网站发布公告称,在法院的监督指导下,按照公开、公平、公正的原则广泛开展战略投资者招募工作,通过建立遴选机制开展多轮重整投资方案遴选工作,确定北京智路资产管理有限公司和北京建广资产管理有限公司作为牵头方组成的联合体为紫光集团等七家企业实质合并重整战略投资者。

紫光集团披露,截至本函发出之日,管理人已与相关战略投资者签署了《重整投资协议》,制定了重整计划草案,并提交了北京一中院。

早在今年7月10日,紫光股份和紫光国微同时发布公告称,收到间接控股股东紫光集团的告知函,后者于7月9日收到北京市第一中级人民法院送达的通知,债权人徽商银行股份有限公司向北京一中院申请对紫光集团进行重整。截至函告日,债权人提出的重整申请是否被法院受理以及紫光集团是否进入重整程序尚存在不确定性。

紫光股份表示,紫光集团下属全资子公司西藏紫光通信投资有限公司持有公司股份数量为 1,328,555,471 股,占公司股份总数的 46.45%。如紫光集团进入重整程序,重整方案将可能对公司股权结构等产生影响。

紫光国微表示,紫光集团下属的全资子公司西藏紫光春华投资有限公司持有公司股份数量为 196,562,600 股,占公司股份总数的 32.39%。如紫光集团进入重整程序,重整方案将可能对本公司股权结构等产生影响。

紫光股份称,截至目前,公司各项生产经营活动均正常开展。

3、对话赛微电子董事长杨云春:心怀壮士断臂精神,争做MEMS代工领域“台积电”

集微网报道,11日18日-19日,为期两天的2021(第十三届)传感器与MEMS产业化技术国际研讨会(暨成果展)于厦门海沧圆满落幕。爱集微有幸在会后采访北京赛微电子股份有限公司(以下简称“赛微电子”)董事长杨云春,杨云春对赛微电子的运营发展以及市场战略分享了自己的观点。

北京赛微电子股份有限公司董事长杨云春

从喝奶到养牛再到牧场

赛微电子成立于2008年5月,杨云春在回顾公司13年发展历程时幽默风趣地概括道,“公司的发展可以说是从喝奶到养牛再到牧场。”

具体来说,赛微电子成立之初的主要业务是设计MEMS陀螺。“但当时国内加工工艺不是特别好,甚至有时候国内陀螺发展受限,与国外陀螺厂商的差距悬殊。在做陀螺的过程中,愈加发现国内的加工,尤其是设备、制造工艺不如预期。于是赛微电子便开始思考做一条国际一流的MEMS代工线,而后开始实施自己的想法,后期通过资本的力量收购了瑞典Silex,并在北京开通了产线,一步一步发展起来。”他如是解释公司转型做MEMS代工业务的原因与契机。

“我们为了把牧场做好,就不自己养牛了,专心做MEMS代工。” 杨云春补充说道。

据了解,赛微电子在2020年对长期发展战略作出重大调整,陆续剥离航空电子、导航及其他非半导体业务,形成以半导体为核心的业务格局,聚焦MEMS和GaN两大业务。

杨云春并回忆了公司发展的三个重要节点,一是2007年回国以后从零开始创业,直到后来拿到第一个价值1亿元的订单,为公司奠定了很好的基础;二是2015年公司上市,“没有资本平台的助力很难实现快速发展,可以说资金就是血液,对招揽人才、够买设备、整合资源都起到了很好的助推作用。”三是2016年完成收购瑞典Silex,而后复制Silex将MEMS代工厂在中国本土落地。

“北京产线从立项、建厂、设备采购到整条线调通,甚至产品的定型,客户接受再到批量生产,这确实一个非常漫长与煎熬的过程,没有坚持不懈的毅力很难做成,这些都是很有纪念意义的过程。”他说道。

收购瑞典Silex以加速产业布局

对于赛微电子而言,收购瑞典Silex是一个重要的转折点,杨云春也直言,“收购完成后,我们从养牛直接跳跃到了牧场。公司也非常珍惜这个牧场,大力支持及培养它发展。”

据了解,赛微电子完成收购Silex后便积极支持其产线升级及持续扩产,在2017年到2020年投入了超3亿元人民币,2020年9月,瑞典原有6英寸产线(FAB1)升级切换成8英寸产线,原有8英寸产线(FAB2)亦已完成扩产,且目前因重点客户需求仍在持续进行资本投入。

半导体市场研究机构Yole Development的数据显示,2019和2020年,Silex在全球MEMS纯晶圆代工排名中均居首位。

对于Silex的整合情况,杨云春表示:“客观来讲我们还是整合得很成功的,一是Silex是赛微电子持股100%的子公司,二是其业绩从2016年来增长了四五倍,尤其是净利润增长了近10倍。Silex的MEMS晶圆代工能力由原来的3000片/月增加到目前的8000片/月,且就中试线而言其产能利用率和良率已经非常优秀。与此同时,瑞典的团队也对收购非常满意,因为我们给他们提供了比较好的奋斗及共享机制。”

可以说此次收购为赛微电子北京MEMS代工产线的落地奠定了良好的基础。据杨云春介绍,北京MEMS产线建设总产能为 3万片/月,目前一期产能 1万片/月已建成,今年6月已正式实现量产。

“就产能规划而言,今年下半年计划实现一期50%的产能,即月产5000片晶圆,2022年实现一期100%的产能,即月产1万片晶圆。二期开通以后,产能还会逐步爬坡,原计划2025年左右实现月产3万片晶圆。不过随着北京产线工艺制造水平的逐渐成熟,若订单及客户需求的增长超出预期,产能爬坡进度有可能加快。”他进一步解释道。

另外,杨云春透露,由于MEMS的发展前景广阔,基于对市场需求的判断,公司已经在考虑布局未来的产能和工厂。

争做MEMS代工领域“台积电”

当被问及赛微电子的核心竞争力体现在哪时,杨云春对爱集微指出,首先我们是一家国际化公司,虽然现在国际形势不是特别好,但公司在国际上的技术交流和团队整合方面做的非常到位;其次公司围绕现有的业务和团队情况进行了生态建设,平台也比较开阔,包容性很强;最后是储备了比较好的团队,在全球范围内布局并招揽人才。

基于多年的工艺开发及制造实践积累,赛微电子在MEMS代工领域也占据了一席之地,但该公司远不甘心止步于此。

杨云春表示,我们最开始是做导航的,和MEMS代工不太一样。我们用“壮士断臂”的意志把其它的业务都进行了剥离,集中精力做MEMS代工。赛微电子一直以来的口号是在代工领域取得类似“台积电”的成就,确实目前也取得了一定的成绩,不过还需要适应未来的市场变化并做得更强更大。

“同时,我们也布局了氮化镓的业务,它和MEMS代工业务也有一些结合点且不相互冲突。未来将围绕MEMS和氮化镓两块核心业务完善产业链和生态,尽快地把赛微电子做成国际一流的公司,让员工有获得感和成就感,能够为社会提供价值与服务,当然也为公司广大股东提供一定回报。”

此外,杨云春在交流时提到了公司MEMS许可申请被瑞典ISP否决一事。他表示,这件事确实对公司造成了影响,这会增加赛微电子的研发投入以及加长研发周期,不过从另一个角度来看会增强本土团队的整体研发能力。针对此事,赛微电子已采取应对策略,从与客户合作加强研发到领军人才和核心技术人才的大力招募,再到与清华北大高精尖技术研究院合作培养人才,都显示了赛微电子的积极态度。

结语:随着5G通信、人工智能等技术的发展,未来MEMS传感器的发展前景将更加广阔,市调机构IC Insights的报告显示,从2020年至2025年,MEMS传感器和执行器市场规模预计将以11.8%的复合年增长率增长至241亿美元,出货量将以13.4%的复合年增长率增长至321亿颗。由此可见,赛微电子在MEMS代工领域必将大有可为。

4、产学研协同攻关,汉天下携手西南科大成立智能微系统联合实验室

集微网消息,作为整个通信环节的重要组成部分,射频前端产业如今正受到来自行业、高校的多方关注。

12月4日,“西南科大-汉天下智能微系统联合实验室”揭牌仪式暨专题学术报告会在西南科技大学正式召开。据悉,早于今年10月,苏州汉天下电子有限公司(以下简称“汉天下”)与西南科大既签订了“汉天下-西南科大智能微系统联合实验室共建协议”,建设联合实验室和培养创新型人才。

产学研深度合作的典范

在芯片国产化浪潮之下,射频前端领域的国产替代同样备受行业瞩目。而要实现国产化,人才是尤为关键的一环。因此,汉天下和西南科大共建 “智能微系统联合实验室”对双方都将具有深远意义。

对于双方的合作,汉天下创始人杨清华博士指出,人才是科技创新最关键的因素。希望通过共建“智能微系统联合实验室”解决传统高校的基础研究成果难以快速转化的难题,同时也为汉天下解决某些基础研究的难题,最终通过校企紧密合作充分发挥协同创新的作用,打通从基础研究到产业应用的快速转化通道,同时培养更多的复合型应用人才。

西南科技大学校长董发勤则表示,汉天下与西南科大的合作,双方分别发挥在应用研究和基础研究的优势,以联合共建实验室为纽带,深化战略合作,这是服务科技自立自强战略的切实行动,也是产学研协同育人、协同创新,促进区域高质量发展的务实之举。

汉天下是体声波射频滤波器芯片及4G/5G射频前端模组这一“卡脖子技术”自主可控的突破者与行业领军企业。经过近10年的研发实践,全面攻克了体声波滤波器核心芯片的关键设计技术和工艺。截至2021年10月,已累计出货近2亿颗,成为国内出货量最大的体声波滤波器芯片供应商。

产学研深度合作,是西南科技大学鲜明的办学特色。据了解,西南科大的系统联合实验室,主要依托学校信息工程学院建设。信息工程学院是学校办学历史最悠久、学科专业实力最强的学院之一。40多年来,学院已在自动化、通信、电子、生物医药等领域培养了一万余名毕业生。而汉天下的核心业务,与西南科大自动化、通信、电子、生物医学等学科领域高度吻合,与西南科大信息工程学院智能微系统团队的研究方向高度契合。因此,汉天下和西南科大共建 “智能微系统联合实验室”是“政产学研用”一体的系统整合和网络创新,也是产学研深度合作的典范。

国产射频产业需产学研协同攻关

揭牌仪式后,会议举行了《中国无线通信射频前端芯片的前世今生》、《体声波滤波器的研究进展》、《体声波天线的器件物理与关键工艺》、《体声波产品开发实践与心得》等薄膜体声波领域的四个精彩的专题报告,与会师生与报告人在新产品、新技术、新工艺、新原理等方面展开了深入的交流探讨。

无线通信技术从过去的2G发展到如今的5G,移动网络速度越来越快,射频前端模块“功不可没”。据Yole数据,2019年射频前端芯片市场规模为124亿美元,预估2026年将增长到216.7亿美元,复合增长率达8.3%。但需要认清的现实是,射频前端芯片竞争集中度较高,不管是功放还是滤波器,基本上被几家国际巨头垄断;国产功放虽有一定的市场占有率,但高端品牌机使用的高性能功放依然以日美国际巨头为主。不过,这也意味着国产射频企业的成长空间巨大。

最后杨博士指出:“近年来,国产射频前端产业整体呈高速发展态势,包括汉天下在内的国产企业成长迅速。国内厂商在射频前端产业链的各个环节均有所布局,但在产品性能指标和丰富程度上还有一定的差距。因此,国产射频产业需要产学研的协同攻关,方能有机会打破西方国家对我国高端集成电路产业发展的制约。这次我们联合西南科大共同成立实验室,就是希望通过产学研深度合作共同促进成果转化,助推我国射频前端产业链的完善和发展。”

5、洁美科技:年产1.8万吨光学级BOPET膜生产线顺利投产

集微网消息,12月13日午间,洁美科技发布公告称,年产36000吨光学级BOPET膜、年产6000吨CPP膜生产项目以可转换公司债券募集资金结合自有资金进行投资建设,该项目一期年产18000吨光学级BOPET膜和年产3000吨CPP流延膜生产项目已于近期顺利投产。

其中,年产3000吨CPP流延膜已于9月份正式向客户批量供货;年产18000吨光学级BOPET膜生产线已顺利投产,进入试生产阶段。上述项目达产后公司将具备年产光学级BOPET膜18000吨、年产CPP流延膜3000吨的生产能力。

据洁美科技透露,光学级BOPET膜主要用于生产MLCC离型膜、偏光片离型膜等,CPP流延膜主要应用于锂电池用铝塑膜和ITO导电膜制程等,下游应用属于光电显示、新能源应用、动力电池等领域。

光学级BOPET膜、CPP流延膜产品投产后,公司实现了膜类产品产业链延伸及核心原材料自主供应,将进一步提高公司离型膜产品品质,推动公司离型膜产品向中高端发展,有效控制生产成本,提升本公司产品的市场竞争力;两类产品的投产进一步丰富了公司的产品种类,优化了产品与收入结构,公司业务从电子信息领域到光电显示、新能源应用领域的拓展,有利于提高公司的市场竞争力以及整体抗风险能力。

据了解,离型膜方面,洁美科技表示,台系和国内客户都已经稳定批量供货,会逐渐向客户中高端领域开拓,特别是近期基膜设备的单机、联机测试都比较顺利,投产后可实现离型膜高端基膜的自产,三条进口离型膜生产线也会陆续放量。明年上半年将推动三星等重点客户供货。实现离型膜产业链一体化后,毛利率和净利润会稳步提升。

据悉,公司生产的CPP流延膜主要用于铝塑膜、中小尺寸增亮膜、ITO导电膜等产品领域,对应下游应用主要是消费电子、新能源汽车等新兴领域,目前这些领域使用的CPP流延膜主要由日韩企业供应,国产化率还较低,国产替代空间较大。

6、斯尔特集成电路封测、聆思微半导体等项目落地苏州科技城

集微网消息,12月11日,苏州科技城举行2021年第四季度重点项目集中签约开工仪式。斯尔特集成电路封测总部项目、 聆思微半导体总部项目等66个项目集中签约,总投资156.8亿元。

图片来源:苏州科技城

苏州科技城消息显示,聆思微半导体总部项目团队具有近20年模拟芯片研发经验,其自主研发的芯片具有自主知识产权的现场电路可重构技术,填补了国内空白,也成为世界少数几个拥有该项技术的公司之一。

7、总投资约20.6亿元,中钢5G通讯及特种新材智造项目签约落地安徽马鞍山

集微网消息,12月10日,安徽省马鞍山市举行2021年重点招商项目集中签约仪式。

图片来源:马鞍山发布

马鞍山发布消息显示,3个总投资46.2亿元的重大产业项目正式签约落地雨山区,包括中钢5G通讯及特种新材智造项目、迈拓智能超声波计量传感器研发制造项目等。

以下是部分项目介绍:

中钢5G通讯及特种新材智造项目

项目由中钢集团郑州金工技术有限公司投资建设,项目总投资约20.6亿元,占地面积约283亩,主要建设高品质航天及轨道交通特种材料,稀土永磁钕铁硼铁氧体器件、高性能5G通讯软磁材料及磁芯、5G通讯电子元器件生产线等项目。主要应用于5G通讯、新能源汽车、智能家电、航空航天、轨道交通及汽车等领域。项目完全达产后,预计可实现年销售收入23亿元,年纳税约1亿元。

迈拓智能超声波计量传感器研发制造项目

由南京迈拓仪表股份有限公司(深交所上市公司)投资建设,项目总投资约10.6亿元,占地约92亩,主要建设基于智能化、数字化超声波传感器为主的计量产业化生产研发基地。项目完全达产后,可形成年产148万台智能超声水、气仪表及通信设备的生产能力。预计项目达产后可实现年销售收入约12亿元,年纳税约4500万元。

8、上海交大成立高校引导母基金,首期基金预计规模达10亿元

集微网消息,12月10日,上海交通大学启动未来产业母基金,这是首只由高校发起设立,支持学校科技成果转化与校友创业的引导母基金。

据悉,该基金依托上海交大深厚的科技成果转化要素和庞大的校友创业基础,将发挥母基金的杠杆作用和乘数效应,吸引社会资本、国有企业、金融机构、地方政府等共同参与,通过设立母基金、直投基金等,用市场化的办法,重点支持种子期、成长型科创企业发展,首期预计规模达10亿元。

上海交通大学官网显示,据不完全统计,目前在A股、港股、美股上市的交大校友作为创始人或联合创始人的企业总市值达4万余亿元,其中市值超千亿的有6家。过去一年里,共有100余家“交大系”项目获得融资,其中有40余家获得亿元以上融资。

目前,该校已形成临港智能制造平台和“大零号湾”环交大科技园的创新创业特色模式,多家高科技企业正在积极筹备IPO。

9、金宏气体:12亿合同项目为供应14nm和12寸的平台,产能超5000片

集微网消息,近日,金宏气体在接受机构调研时表示,公司与北方集成电路技术创新中心12亿电子大宗气体合同项目为供应14nm、12寸的平台,产能在5000片以上。

资料显示,金宏气体于2021年11月19日与北方集成电路技术创新中心(北京)有限公司签订供应合同,根据合同测算,合同金额约为12.00亿元(不含税)。本次供应氮气(GN2及PN2)、氢气(PH2)、氧气(PO2及IO2)、氩气(PAr)、氦气(PHe)、二氧化碳(PCO2)、压缩空气(CDA)、仪表空气(IA)及高压压缩空气(HPCDA)、高纯压缩空气(XCDA)等电子大宗气体。

金宏气体透露,本次供应项目的服务周期为15年,采用的是现场制气与槽车运送相结合的供应模式。对于该项目,金宏气体需要购买空分设备,其称,公司定制空分设备参数,设备由国内厂商供应。

对于能被选为北方集成电路技术创新中心的12亿电子大宗气体供应商的原因,金宏气体表示,第一方面,金宏在泛半导体现场制气运营领域中长达10年的经验积累;第二方面,公司投入在该业务中的商务团队、技术团队及项目执行团队在电子大宗气方面有丰富的经验;第三方面,该项目为半导体国产化试验平台;第四方面,在项目后段纯化设备中出现了近年被认可的优秀国产供应商。基于以上四个方面,针对该项目涉及的产品、时间节点、土地利用率等内容,公司提供了完善的解决方案及有竞争力的商务条款,得以从四个竞标公司中脱颖而出。

据了解,金宏气体是专业从事气体的研发、生产、销售和服务一体化解决方案的环保集约型气体综合供应商。其既生产超纯氨、高纯氢、高纯氧化亚氮、其他超高纯气体、混合气等特种气体,又生产应用于半导体行业的电子大宗气体和应用于其他工业领域的大宗气体及天然气。

谈及氢能的商业模式时,金宏气体表示,氢气作为公司战略产品,市场空间较大。公司主要采用天然气制氢及尾气回收提纯两种方式生产氢气,目前已布局多个氢气工厂,是全国多个加氢站的优质氢气供应商。据悉,金宏气体后期会继续扩大氢能业务,氢能和二氧化碳业务会不断增加。未来,其将深度布局,继续推进氢气项目,加强与加氢站点的战略合作,进行有计划布局。

更多新闻请点击进入爱集微小程序 阅读

1.【芯视野】海思之后,5nm谁来扛旗?

2.【芯调查】一颗芯片的碳水之旅

3.紫光集团:已与战略投资者签署《重整投资协议》,并制定重整计划提交法院

4.铝电解电容产能失衡又涨价,供需错配最高可达1:6

5.传联电22nm高压制程最快明年首季试产验证

6.集微咨询:三星加入,OLED电视面板出货将提前突破1000万片

7.【IPO价值观】研发投入不足致技术水平偏低 蓝箭电子“转板”上市之路依旧艰难

8.中国信通院:11月国内手机出货量为3530万部,同比增长19.2%

9.Counterpoint:realme超越三星成为印度第二大手机品牌

10.路透社:商汤科技推迟香港IPO

球点赞

球在看