GP/LP必看!PE买壳正当时?从东方富海收购光洋股份说起…… | 小汪天天见

添信并购汪社群,高端人脉与价值分享平台

添加微信18519783108,点击上方关注↑

2018中国新资本论坛,12月16日,北京

2018添信并购汪年度并购榜单提名进行中

【添信资本会员】咨询请微信/电话 汪老师185 1978 3108

PE的买壳方法论!

小汪说

A股并购市场,是一个有资产的产业方(以下简称“资产方”)、有壳的现有控股方(以下简称“壳方”)、有钱的资本方(以下简称“资金方”)三方组局,股票投资方吆喝喝彩买筹、券商投行及交易顾问穿针引线的市场。

三点成面,三方成局。这里面,很多资本市场的制度经济逻辑,说也罢,不说也罢。不可说,资本市场经验丰富的小伙伴都理解。

譬如一度热极一时、后来偃旗息鼓的“上市公司+PE”,便是一种经典组局。譬如PE控股上市公司,或者搭建金控集团,又是一种典型组局。但这些组局方式,都随着监管的加码以及财富效应的消失,逐渐踪影不见。

最近,随着政策的转向,很多PE的小伙伴开始问小汪@添信并购汪,作为有兼具“资产方+资金方”特性的PE,近期在政策松绑的环境下买壳组局,时机合适嘛?

无独有偶,11月11日,上市公司光洋股份发布公告,东方富海拟12亿元收购公司控股股东光洋控股100%股权,获得上市公司控制权,对应转让市值为40.53亿。

众所周知,东方富海是一家老牌PE,成立于2006年。根据公司官网的资料,成立后累计管理基金规模超过200亿元人民币;目前已投资项目超过360个,71个项目通过上市、并购等方式退出。

老牌PE买壳带头,壳价趋降,政策回暖,市场回春,加上一级市场项目估值明显退潮。似乎天时地利人和。一切都像一个新周期的起点,又像经典组局方式的一个重新出发。

然而,我们会不会踏入同一条河流?

小汪@添信并购汪还是一个宝宝,不在公众号做这种超纲题,不给大家具体建议。具体的建议和思考,欢迎大家加入添信资本会员来讨论。添信资本会员包含2019版资本市场体系课、案例精研课两个课程体系,还包含社群交流的内参会员。两个课程体系教给你资本市场的制度经济是什么,经典案例和组局方式是什么。内参会员是小伙伴们交流资源、项目和资金的地方,欢迎来这里找到你的机会、资源和人脉。

在本文,小汪@并购汪通过以下4个问题的分析,来给PE的小伙伴们提一些思路:

(1) 目前的A股上市公司市值分布如何,究竟可选的“壳”池多大?

(2) 目前买壳的“价格+支付方式”,究竟底价能到多少?

(3) 资产证券化珠玉在前的案例,有什么值得学习的方法论?

(4) 政策变量带来的最重要边际变量,究竟是什么?

01

壳市值分布

第一个问题,目前的A股上市公司市值分布如何,究竟可选的“壳”池多大?

对此,小汪@添信并购汪统计了截止至最新收盘日(11月16日)A股上市公司市值分布情况。

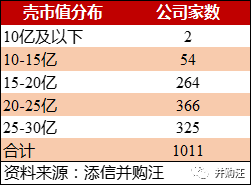

根据小汪@添信并购汪的统计,目前,A股有2家上市公司市值在10亿以下(*ST百特为9.77亿,金亚科技为2.65亿);10-15亿市值的公司有54家;15-20亿市值的公司有264家;20-25亿市值的公司有366家;25-30亿市值公司有325家。

30亿市值以下上市公司数量达到1011家,壳股股票池在不断扩大。

小市值上市公司密集出现,意味着买壳的市场门槛已大幅下降。

但是,现在的壳市场生态已经有了很大变化,公司盘子是否足够小足够干净,绝不是买壳的唯一考虑因素。

随着退市监管的趋严,买壳风险也随之加大。是否会买到退市壳,成了买壳方的主要考虑之一。

到底什么样的壳才是好壳?在2019版线上课的控制权转让专题中,小汪@添信并购汪更加系统地分析了买壳的风险、以及相关的风险防范措施。

在选择壳公司时,大致来说,要观察如下几个指标:

壳历史是否清白。随着退市新规的趋严,壳历史是否清白成为了买壳最大风险之一;

是否存在或有负债、隐性债务、未决诉讼等;

属于国企壳还是民企壳,国企壳会对注册地是否能变更等条件有严格限制;

壳公司的市值大小。市值越低,代表了对于买壳方而言买壳成本越低,同时后续重组股权摊薄比例也越小;

资产负债率高低。如果壳公司的资产负债率越低,需要买壳方承接的债务越少,壳资源越优质;

货币资金的比例。货币性资产占总资产的比重越高,壳资源越优质。这是因为收购方在获得控制权以后,能够对上市公司的原货币资金的使用具有决定权;

股权集中程度。如果壳公司的股权集中程度越低,获得公司的控制权的成本越低;

现有业务的情况。剥离的难度是否大,人员和业务是否容易转移。

02

买壳成本最低能达到多少?

第二个问题,目前买壳的“价格+支付方式”,究竟底价能到多少?

小汪@添信并购汪统计了年初至今的控制权转让情况,买壳成本最低的两家公司分别是华星创业(支付对价3.84亿,剔除货币资金后转让市值26.03亿)和松发股份(支付对价8.2亿,剔除货币资金后转让市值27.42亿)。

1)华星创业买壳交易方案

转让数量:63,192,042股。

转让比例:14.75%。

交易对价:384,380,576.40元。

转让价格:6.08元/股。

首次公告日前一日股价:4.09元/股。

首次公告日前一日市值:15.72亿。

折价/溢价率:溢价49%。

程小彦持股变化:由11.71%下降至0。

上海繁银持股变化:由0%提升至14.75%。

原实际控制人:程小彦。

新实际控制人:朱定凯。

以26亿市值买壳,买壳方上海繁银做了额外的承诺:代原控股股东履行增持承诺。上海繁银承诺,其将在本次股份转让完成时承继转让方程小彦的一致行动人季晓蓉于 2017年 6月所作之增持承诺,并将在本次股份转让完成后的30日内以自有资金增持上市公司股份,拟增持数量不超过已发行总本的 1%。

2)松发股份买壳方案

转让数量:37,428,000股。

转让比例:29.91%。

交易对价:8.20亿元。

转让价格: 21.91元/股。

首次公告日前一日股价:14.90元/股。

首次公告日前一日市值:20.6亿。

折价/溢价率:溢价47%。

林道藩、陆巧秀合计持股变化:由52%下降至22.09%。

恒力集团持股变化:由0%提升至29.91%。

业绩承诺:业绩承诺人承诺,标的公司(合并报表范围)在利润补偿期间(2018年、2019年及2020年;下同)净利润分别不低于3,000万元;

业绩补偿:如果上述承诺未实现,承诺人将按本协议规定以现金方式向标的公司进行补偿。

原实际控制人:林道藩、陆巧秀夫妇。

新实际控制人:陈建华、范红卫夫妇。

恒力集团买壳松发股份,交易对价相对较高,达到8.2亿元,取得上市公司29.91%股份。同时,原实控人做出业绩承诺,保持上市公司业绩稳定。

上市平台作为A股稀缺资源,壳价值一直高企,而华星创业和松发股份的转让市值均不到30亿,是今年以来转让市值最低的两家壳公司。

不过,作为一个足够传统的金融人,小汪@添信并购汪还是要做一下风险提示,在寻找低价壳的同时,也要高度重视买壳可能存在的坑。

今年以来,退市公司家数创新高。

11月16日,上交所正式发布重大违法强制退市新规。明确了4种重大违法退市情形,即首发上市欺诈发行、重组上市欺诈发行、年报造假规避退市以及交易所认定的其他情形。新增社会公众安全类重大违法强制退市情形,回应社会期待。

在退市制度执行变得更加严格的当下,在控制买壳成本的同时,还要高度警惕买壳风险。

怎么样应对可能买到“退市壳”的风险?买壳时进行详细的尽职调查是关键,同时,还要考虑设计一份含有风控与对赌机制的买壳方案。

对此,我们系统性地整理了所有控制权转让的方案设计,和前沿案例体现的新思路。如果小伙伴有业务需求,不妨来线上课,与小汪@添信并购汪一同精进。

03

资产证券化的方法论?

对于第三个问题,资产证券化珠玉在前的案例,有什么值得学习的方法论?

关于这一点,小汪@添信并购汪在研究了几十个失败案例和少数十几个成功案例后,简单总结了几个小要点(以下要点价值极高,无数血泪凝结其中):

(1)你选择的产业,需要一二级市场的估值差,更需要良好的经营性现金流;

(2)你选择的行业,需要是大行业小公司,更需要是客户消费偏好连续性强的行业,而非客户消费偏好离散性强的行业;

(3)你选择的产业,需要较好的规范性和合规性,更需要在公序良俗上保持较高水准;

(4)你选择的产业,性感没那么重要,稳健更重要,对银行对国资有吸引力更重要。

关于这一点,小汪@添信并购汪不妨带小伙伴们看一看一家PE是如何通过上市公司持续推进该行业资产证券化的。

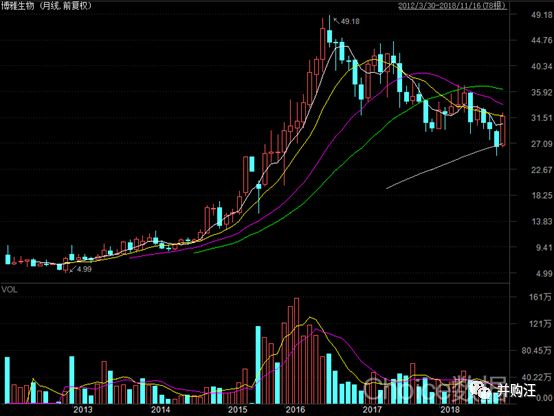

医药投资基金高特佳控股下的上市公司博雅生物,就是采取了产业整合的并购投资策略。博雅生物有点类似一个不断进行并购的并购基金,并取得了较好的市值与价值管理效果。

高特佳为国内最早的专业风险投资机构之一,成立于2001年,聚焦于医疗健康产业,实现对资源整合控制的股权投资。

高特佳于2007年入主血液制品公司博雅生物,并对其进行了管理上的改善。

博雅生物于2012年上市。上市当日总市值约为33亿元。上市后,博雅生物不断通过并购进行产业整合。目前,博雅生物总市值约为138亿元,是IPO时市值的4倍多。

上市以后,博雅生物就开展了连环并购,不断进行产业整合:

(1)收购海康生物32%股权:2013年,博雅生物出资0.36亿元收购血制品公司海康生物32%股权。2015年,博雅生物作价0.58亿元出售海康生物32%股权,获得了较好的投资收益。

(2)收购天安药业83.356%股权:2013年,博雅生物通过全资子公司博雅投资出资1.85亿元收购天安药业55.59%股权;2015年,博雅生物出资1.48亿元再收购天安药业27.77%股权。收购完成后,博雅生物新添加糖尿病业务,提高了盈利能力。

(3)收购仁寿药业100%股权:2014年,博雅生物通过全资子公司博雅药业作价0.54亿元收购仁寿药业100%股权。仁寿药业发展为妇儿肝病用药的专业制造商。

(4)收购新百药业83.87%股权:2015年,博雅生物作价5.20亿元收购新百药业83.87%股权,收购完成后,博雅生物持有新百药业100%股权。

新百药业属于制药行业企业,主要从事生物生化药品的研发、生产和销售,涉及骨科、糖尿病、血液、肝炎、妇科、肠道及免疫调节制剂等多个用药领域。

(5)收购复大医药82%股权:2017年,博雅生物作价2.18亿元收购复大医药82%股权。复大医药定位为经营品种齐全,具备一定规模的专业血液制品经销公司。

博雅生物一方面不断改善主营业务血制品业务的经营,另一方面不断通过并购扩宽主业、提升盈利能力、平滑经营周期,业绩良好。

博雅生物在2009年的归母净利润为0.31亿元,在2017年、2018年1-3季度的归母净利润分别为3.57亿元和2.86亿元,年复合增长率约为36%。

收购都不大,公司也不太大,但是稳健。

在高波动的A股,在政策一致性不强的A股,稳中求进很重要。

04

政策边际变量

第四个问题,政策变量带来的最重要边际变量,究竟是什么?

说起来呢,最近新的政策层出不穷,眼花缭乱,虽然使得市场对于重组价值和资产证券化价值预期提升。但很多小伙伴们并没有get最重要的边际变量,究竟是什么。

其实核心是上市公司作为国内信用高地,其融资能力能否得到唤醒,唤醒的程度如何。这一点,也决定了上市公司对于资产方的吸引力。

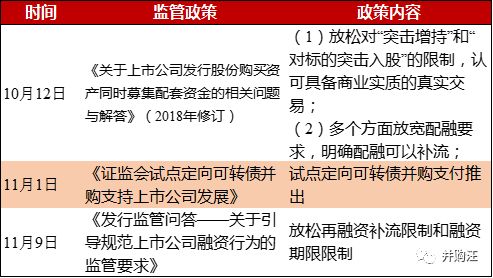

我们来看一看自10月起,影响并购市场的各种政策:

一方面,随着配融用途放开,再融资规则逆转,推出试点定向可转债用于并购支付,上市公司作为融资功能的平台正在得到唤醒,虽然唤醒的程度还低于预期。

另一方面,并购重组政策也持续放宽,重组的想象空间增大。

05

小汪点评

在上文,小汪@并购汪梳理了对于PE小伙伴们来说,最重要的4个问题:

(1)目前的A股上市公司市值分布如何,究竟可选的“壳”池多大?

(2)目前买壳的“价格+支付方式”,究竟底价能到多少?

(3)资产证券化珠玉在前的案例,有什么值得学习的方法论?

(4)政策变量带来的最重要边际变量,究竟是什么?

这四个问题为什么重要?因为小伙伴们一定要理解,并购市场不是一个严格意义上的双方市场,而是一个制度意义上的三方市场。

本质上说,A股并购市场,是一个有资产的产业方(以下简称“资产方”)、有壳的现有控股方(以下简称“壳方”)、有钱的资本方(以下简称“资金方”)三方组局,股票投资方吆喝喝彩买筹、券商投行及交易顾问穿针引线的市场。

无论是一度热极一时、后来偃旗息鼓众的“上市公司+PE”,还是PE控股上市公司,或者搭建金控集团,这些组局方式从不曾消失,只是形成各种变种,或者更加低调。

无论是否老牌PE买壳带头,最近壳价趋降、政策回暖、市场回春、加上一级市场项目估值明显退潮,这一些变量组合在一起形成的趋势变化,都值得关注。

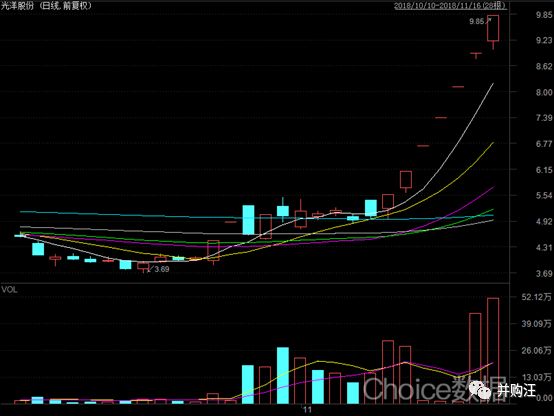

最近,光洋股份斩获7个涨停板,不难看出市场对东方富海购买光洋股份控制权这一交易的热情。

(光洋股份股价走势图)

那么,你们PE要不要买上市公司,如何买上市公司,又如何控制风险?小汪@添信并购汪在此就不提供具体建议了。

更具体的建议和交流,则欢迎大家加入添信资本会员来讨论。添信资本会员包含2019版资本市场体系课、案例精研课两个课程体系,还包含社群交流的内参会员。两个课程体系教给你资本市场的制度经济是什么,经典案例和组局方式是什么。内参会员是小伙伴们交流资源、项目和资金的地方,欢迎来这里找到你的机会、资源和人脉。

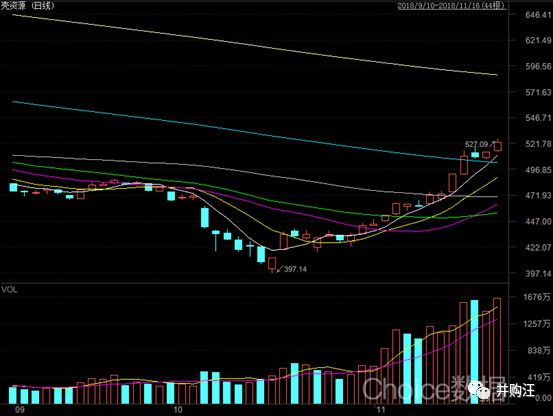

此外,有一些二级市场的投资人小伙伴认为,壳股上涨、PE买壳回归,预示着炒壳风又将回归。最近壳资源指数的上涨,似乎验证了这一点。

小汪@添信并购汪对此可能不敢苟同。

正如小汪@添信并购汪在文首提出的那个振聋发聩的问题,人不能两次踏入同一条河流。经过这一轮周期,A股风格已出现很大变化。

(壳资源指数涨跌情况)

科创板注册制试点加快高科技公司上市,一个新市场可能正在建立……

退市制度趋严,配合注册制的试点,可能还会更严,这些变化不容小觑……

沪伦通的推进,港股的地心引力,加快A股估值体系国际化……

这些变化,都并不是监管在做做样子,而是真的大变化。更不必说,一二级市场估值的接轨,甚至结构性倒挂的长期存在,都将成为并购重组逻辑的绊脚石。A股正在逐渐成为一个更成熟的市场。

最后,A股在变化,什么样的策略还行得通,什么样的策略将被扫进历史的垃圾桶?欢迎来添信并购汪线上课,与小汪@添信并购汪一起探究A股演进的大方向。

小汪@添信并购汪新推出的【添信并购汪线上课·2019版】,为全新的课程。相较原来的48节线上课(2018版线上课),2019版线上课体系与内容全面升级,将于12月1日开始更新。

2019版线上课延续了原来的2018版线上课的体系性与实战性,同时有了非常多令人惊喜的更新:

1)体系框架更全面,涵盖市场新趋势,包括科创板注册制试点、回购、再融资规最新规则、并购最新规则等;

2)根据最新规则变化,结合最前沿的新案例,带来资本运作最新方案设计解析;

3)知识点拆细至200小节,采取隔天更新形式,体验感更好。

特别福利

售价4999元

下单请点击:微信小店

课程设置

你的资本市场进化论

12月1日起上线,每个月上线15节课到18节课

四大模块*十大章节,每章节30分钟至60分钟

专业的添信并购汪需要专业的你

招聘详情见菜单栏

免责声明:本文根据公开资料撰写,并购汪无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

添信并购汪社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据、图表,请注明来自添信并购汪。