【年报解读:申通包裹量占全国11%,韵达分红比顺丰还高,快递业投资机会在哪?】

4月17日,申通快递(002468.SZ)、韵达股份(002120.SZ)发布2016年年度报告。从近三年的营收和利润可以看出,二者都保持了高速增长,但净利润已经不相上下,申通快递2016年净利12.6亿元,同比增长64.96%,韵达2016年净利润11.77亿元,同比增长120.87%。

一、申通包裹完成量占全国11%

年报显示,申通2016年实现营业收入98.8亿元,较去年同期增长28.13%;实现利润总额16.9亿元,较去年同期增长64.23%;实现归属于上市公司股东的净利润12.6亿元,较去年同期增长64.96%。

申通近3年财务数据

2016年,申通快递完成业务量近32.6亿件,同比增长约27%,包裹完成量占全国总量的11%。

尽管圆通、中通还未公布2016年快递业务量数据,但参考2015年圆通、中通分别为29.5亿件和30.3亿件的数据,2016年申通的业务量仍然会低于圆通、中通,而申通对韵达的领先优势也大幅缩小,2016年,韵达股份业务量达到了32.14亿件,增速达到50.82%。

根据此前上市时的承诺,申通快递2016年、2017年、2018年扣除非经常性损益后归属于母公司所有者净利润分别不低于为11.7亿元、14亿元和16亿元。2016年度申通扣除非经常性损益后归属于母公司所有者净利润为11.8亿元,完成了2016年的业绩承诺。

另外,申通也披露了利润分配预案,将向全体股东每10股派发现金红利1元(含税)。报告期间,申通快递在全国拥有服务门店和乡镇服务点2.5万多个,品牌从业人员超过30万人。

根据近日在网上曝光的视频,2016年申通已在义乌、天津和临沂三地启用了分拣机器人。根据申通披露的信息,临沂的快件日处理量约21万件,使用机器人分拣后,不仅节约人力成本,还降低了分拣错误率。

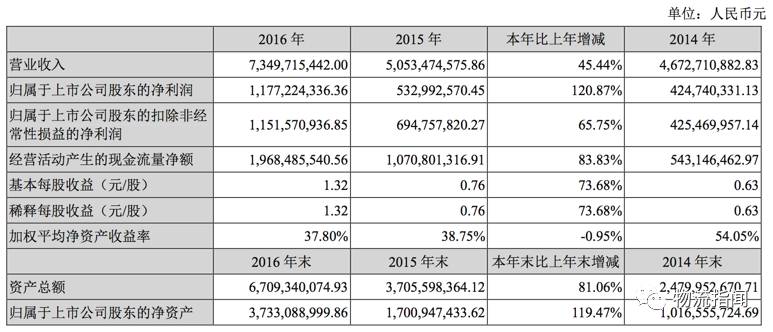

二、韵达业务量紧追申通,分红超顺丰

韵达2016年实现业务量32.14 亿件,同比增长50.82%;营业收入达到73.50亿元,同比增长45.44%,增幅处于行业领先水平。在业务量方面,韵达基本赶上了申通,而增速远高于申通。

2016年,韵达通过信息化、智能化管理,不断提升人均效能和运营效率,降低单票了成本,增强了市场竞争力和盈利能力。

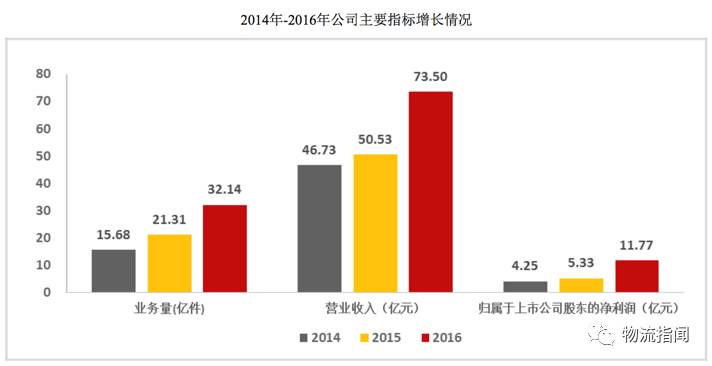

韵达3年数据

2014年至2016年,韵达毛利率分别为25.83%、31.08%和31.16%,销售净利率分别为9.09%、10.55%、16.01%,公司盈利能力持续增强,单票获利能力稳步提升。2016年韵达归属于上市公司股东的净利润11.77亿元,同比增长120.87%,也完成了此前的利润承诺。

根据年报显示,韵达2016年度的利润分配预案将向全体股东按每10股派发现金红利1.17元(含税),超过顺丰的10股派发1元现金红利,合计派发现金股利约1.19亿元,占2016年度归属于上市公司股东净利润的10.07%。

截至目前,韵达已在全国设立了55个自营枢纽转运中心,常规干线运输线路4200多条,末端派送车辆20000余辆,在全国拥有3000多家加盟商及20000余家配送网点。

在“最后一公里”及“末端100米”方面,韵达通过自建门店、合作便利店、智能快递柜等方式推进布局。截至2016年12月,韵达末端网点自建门店超过20000个,合作便利店、物业及第三方合作资源超过16650个。

在快递产业链方面,韵达在快递产业链上已经开拓以智能快递柜、仓配一体化、配送增值服务等为内容的延伸服务。

截至2016年底,韵达股份已在16个国家或地区开通国际业务,海外主要国家网点布局初步成形。而云仓方面,韵达已经形成形成“万仓联盟”,为上下游客户提供全方位的仓配一体化解决方案,目前可利用仓库资源达200余个,面积超过70万平米。

此外,韵达也在孵化国际、云仓、商业等各项新业务。

三、申通七大发展战略浮出水面

申通的年报系统地阐述了未来发展战略,主要包括7个方面。

1.实施品牌价值提升战略

在业务规模、服务品质、企业形象、经营业绩、运营能力五个方面实现全方位的超越发展,持续扩大申通快递品牌的知名度。

2.实施产品生态营造战略

组建申通快递、申通快运、申通国际、申通金融、申通数据、申通供应链六大业务板块,促进公司由单一的快递服务商向国际化综合性物流服务集团企业转型。

3.实施聚焦网络末端战略

拓宽末端网络覆盖面、推进末端管理水平、探索末端发展新路径,进一步优化末端管理。

4.实施中转布局“一盘棋”战略

具体表现在大中转小集散布局、枢纽功能分级管理、三级枢纽统一布局、吞吐能力超前规划、场地建设科学设计、集约运输降低成本等具体方面。

5.实施市场体系联动战略

主要包括业务市场同步增长、快递快运形成合力、多种业务共融发展。同时以快递业务为基础,协同发展快运、国际、金融、数据和供应链业务。

6.实施新技术提效战略

推进信息平台自主化、物流装备自动化、行业发展绿色化。

7.实施国际化推进战略

主要内容为发展国际快递网络、开发国际快递产品、进入国际快递商圈、实现国际业务增长。

另外,申通到2019年将完成产品细分,对标准产品、航空时效产品、增值产品推出不同时效、和定制化服务,巩固以快递业务为基础的快递产品。

值得注意的是,未来申通将加大对自动化分拣系统、国际业务系统、核心运营管理系统(含路由规划、时效监控、 资源调动、网络管理)、服务质量管理系统等信息化平台的投入。

四、韵达“一体两翼”战略首次曝光

众所周知,中国邮政集团近年提出了“一体两翼”的发展战略,“一体”就是要以邮政窗口资源为基础,打造适应现代电子商务发展模式的线上线下为一体的综合便民服务平台。“两翼”就是金融翼和寄递翼。

韵达在此次公告中也“一体两翼”的发展战略,不过韵达的“一体”是以快递核心业务为“主体”,持续夯实底盘建设,积极实施产品分层,满足客户差别化需求;同时,以开发快递周边产品,发展新业态、新模式为“两翼”,通过发挥信息化优势和大数据赋能,不断打通上下游、拓展产业链、画大同心圆,构建以快递为核心的“生态圈”。

韵达的“两翼”为新业态、新模式,实际上指的是韵达近年来开发的新业务,其中以国际业务、云仓、商业三大新业务最为突出。

在国际业务方面,截至2016年底,韵达已在16个国家或地区开通国际业务,海外主要国家网点布局初步成形,有力支撑着公司进出口业务、海外仓、保税仓清关等相关业务量持续增长。

在云仓业务方面,借助韵达的网络平台和领先的信息化管理系统等,将仓储、运输、配送、数据服务等业务互联互通,形成“万仓联盟”。

在商业方面,韵达UDA网上购物商城平台全新调整升级,国际馆、国内馆齐头并进,年货特产、骑士装备、全球购等活动对外呈现。

2017年,韵达股份将继续发力提升基层网络覆盖率、推进精细化运营、降本增效,并将加大对加盟商支持及标准化建设和对场地及先进设备投入。

五、16-17年快递投资:从长逻辑到短逻辑,从概念到落地

2016年快递的逻辑:我们把2016年快递板块的涨幅归功于“消费属性下的高天花板”、“有主题效应”、“海外逻辑的隐射”、“筹码少”,而龙头快递公司有明显的溢价,具体而言:

1.消费属性下的“成长行业”

网购主导的快递在交运子行业中鲜有的成长板块,2014年中国第一次超过美国(150亿单左右)成为全球单体最大快递国家,而到了2016年我国的快递已经是美国的一倍了,年均50%左右的增速在各行各业中也绝对是执牛耳者,况且快递的体量并不算小,这也是2016市场愿意给其高估值的原因.

2.主题效应

板块同双11、双12之类的电商节息息相关,叠加2016年多家快递公司轮番上市,板块性的主题效应较为明显。

3.海外逻辑的映射

国外成熟快递国家的行业集中度极高、龙头市值大,如美国的UPS和FEDEX、日本的宅急便和佐川急便、欧洲的DHL等,所以我们在2016年提出一个逻辑“买快递就一定要买龙头!体量和增速有比较优势的快递在扩张过程中可能会失败,未来有可能不是龙头,但体量和增速持续跑输行业和竞争对手的公司大概率成为不了快递龙头”。

4.筹码少:快递借壳标的大多流通股较少

2008-2016中国快递业务量及增速

观察2017年快递逻辑的变化:去年以来的大涨让A股大多数快递市值超过400亿+,圆通一度达到1000亿+、顺丰达到3000亿+,合计市值体量已不算小,这个位置上市场自然会开始反思,投资人核心考量的要点是行业的天花板到底有多高(行业单量、业务量、利润平均增速),个股的经营优势(市场份额、单量增速、服务口碑),个股利润增速以及带来的估值安全性,我们将这些变化总结为快递投资已从长逻辑到短逻辑,从快递概念到落地。

七、如何看待板块的估值和现阶段的投资机会

长期来看,商务件主导者顺丰普遍得到市场认可,电商件通达系的竞争结果依然扑朔迷离;短期市场对于快递价值认可度排序依次为:顺丰>中通>圆通>韵达>申通,考虑到顺丰市值和估值依旧维持在高位,投资机会主要还是在圆通、韵达和申通之中。

其中单量增速趋势较高、邮政局服务质量评比较高、融资诉求较强、上周大跌后市值仅为428亿的韵达最受市场关注,考虑市场仍在担忧行业增速放缓,中通在美股的参考价值和传导性,我们认为短期的机会更多是博弈一季报和快递航空混改主题,从长期角度来看,更加建议投资人可持币观望,在行业积极信号显现或最够高安全边际下择机买入。

1.为什么说美股的中通有参考价值和传导性

从管理能力、单量和利润增速角度出发,目前通达系的龙头中通在美股的定价约为600亿人民币,而与其业务体量接近的圆通在国内市值为637亿,结合两家公司2016年单量和利润来看,2017年中通经营数据大概率会领先圆通,估值优势更为明显,我们认为国内加盟制快递都是在2016年首次登陆中、美证券市场,不考虑主题因素的炒作,两边市场对于快递股的市值和估值判断有一定传导性,从这个逻辑来看,圆通、韵达和申通的反弹空间会因中通的市值被压制。

图3:业务量体量相近的圆通与中通净利润对比(圆通为业绩预告中位数)

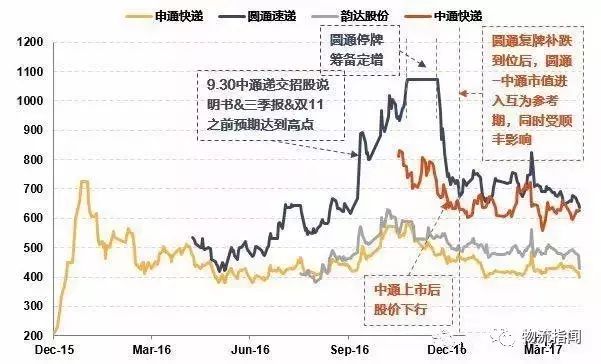

图4:通达系快递公司市值时间序列

2.2017年行业可能出现的积极因素

虽然我们判断快递竞争格局在恶化,但行业依旧有潜在积极因素,主要为以下四点:

1)桐庐系三通一达联合涨价,行业盈利趋势转暖。

2)快递公司证明能利用原先网络,快速抢占快运市场,收入天花板被进一步打开。

3)龙头快递公司间超预期的整合

4)在不摊薄股本和EPS的前提下,上市公司能更多获取来自加盟商的利润。

注:本文素材来源申通、韵达年报,部分结合天下网商、快递杂志、天风交运物流研究等。不代表物流指闻观点与立场,不作为投资建议。

来源:物流指闻综合整理

↓↓↓更多信息请点击“阅读原文”