全球教育科技 2025 Q1 融资「收缩」:为什么巨额投资还在「膨胀」?

2025 年第一季度教育投资表现如何?

2025 年第一季度教育投资表现如何?2025 年第一季度,全球教育科技市场再次印证了业界的共识:风险投资变得更为审慎,但其对特定领域的关注并未减弱。(以下内容来源于Holon IQ)

01 EdTech市场:资本趋冷,精投时代来临

本季度,EdTech 领域的投资同比大幅下降了 35%,早期投资活动明显减少,而并购交易量也持续走低,反映出市场整体的冷却态势。然而,即便在这样的背景下,投资者对某些关键领域的热情依然不减,这些领域包括:人工智能驱动的解决方案和基础设施,其在教育中的应用,从个性化学习到教学辅助工具,持续受到资本青睐;国际学生流动性,帮助学生实现海外留学梦想的平台和服务仍被视为具有潜力的市场;以及新兴市场的可扩展模式,在这些地区能够大规模复制和推广的教育模式,因其巨大的增长潜力而吸引投资。

尽管投资总额有所缩减,但由于投资者将资金更集中地投向数量更少、实力更强的项目,本季度的平均投资额反而逆势上升至 780 万美元。其中,有三家公司获得了近半数的融资总额,这表明市场竞争更加激烈,资金流向了准入、自动化和替代教育模式等核心领域:Leap Scholar 作为南亚领先的留学平台,致力于通过提供端到端的服务,如留学咨询、考试培训(如雅思)、签证协助和金融服务,帮助学生实现全球教育梦想;MagicSchool AI 是一家专注于利用人工智能技术解决教师痛点、减轻教师负担的平台,其 AI 工具旨在提升教学效率并为学生未来的 AI 世界做好准备;而 Campus 则是一个提供在线大学课程的 EdTech 平台,其特色在于通过知名大学教授授课的线上直播课程,为学生提供高质量且可负担的学历教育,并致力于帮助学生顺利进入职场或转入四年制大学。

这些公司的成功融资案例,清晰地勾勒出当前 EdTech 投资的重点,即在市场收紧的大环境下,那些能够利用创新技术(尤其是 AI)、解决关键痛点(如国际教育准入)并提供高效替代方案(如在线大学模式)的企业,将更能获得资本的青睐。

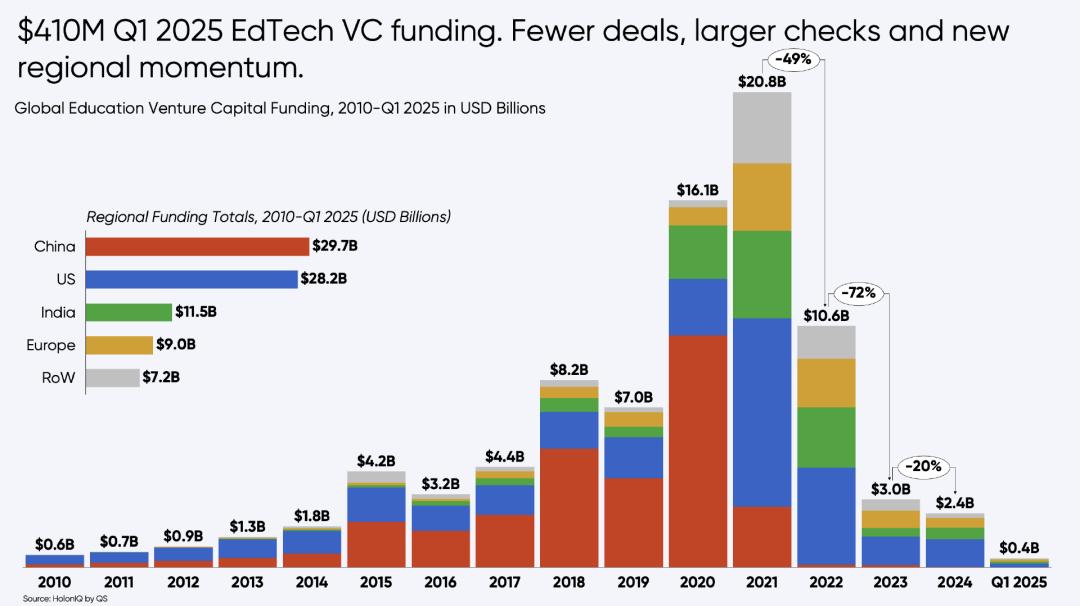

全球教育科技风险投资资金(2010 年 - 2025 年第一季度)

从图中可以看出,全球教育科技风险投资(EdTech VC)在 2010 年至 2021 年间经历了显著的增长,并在 2021 年达到 208 亿美元的峰值。

然而,自 2021 年以来,该领域的融资额急剧下降,2022 年降至 106 亿美元,2023 年进一步跌至 30 亿美元,2024 年为 24 亿美元,而2025年第一季度仅录得 4 亿美元。这种趋势表明市场正在经历大幅调整,年度跌幅分别为49%(2021-2022)、72%(2022-2023)和20%(2023-2024)。

从区域分布来看,中国和美国是 EdTech VC 融资的两个主要目的地,在 2010 年至 2025 年第一季度期间,中国累计获得 297 亿美元的投资,美国则获得 282 亿美元。紧随其后的是印度(115 亿美元)、欧洲(90 亿美元)和世界其他地区(72 亿美元)。

年度数据显示,在 2010 年至 2015 年间,中国和美国是主要的投资市场。在 2016 年至 2019 年期间,中国在某些年份占据了更大的份额。在 2020 年和 2021 年的高峰期,中国和美国都贡献了巨额资金,其中 2021 年美国略微领先。然而,在2022年之后的下降期,尽管总融资额大幅缩水,但中国和美国仍然是最大的投资区域。目前,「交易数量减少,单笔投资额增大」的趋势表明,投资者正在更注重投资质量而非数量,这可能预示着 EdTech 行业正在进入一个更加成熟和整合的阶段。

教育科技领域的风险投资暴跌至 2014 年以来的最低水平,仅为 24 亿美元,较 2021 年的峰值大幅下降 89%,其中早期交易比例上升,而大额交易则大幅下降。值得注意的例外包括 PhysicsWallah 的 2.1 亿美元融资以及对 Eruditus、Zum 和 SpringHealth 的重大投资。预计教育科技领域的资金将继续专注于可扩展的技术驱动解决方案,尤其是在劳动力培训方面,并且人们对人工智能在帮助解决教育核心挑战方面的潜力将产生更大的兴趣。增长资本可能在 2025 年回归,但风险投资者仍在保留大笔资金,等待疫情时期押注的结果。

02 焦点锁定:AI、全球流动与新兴市场

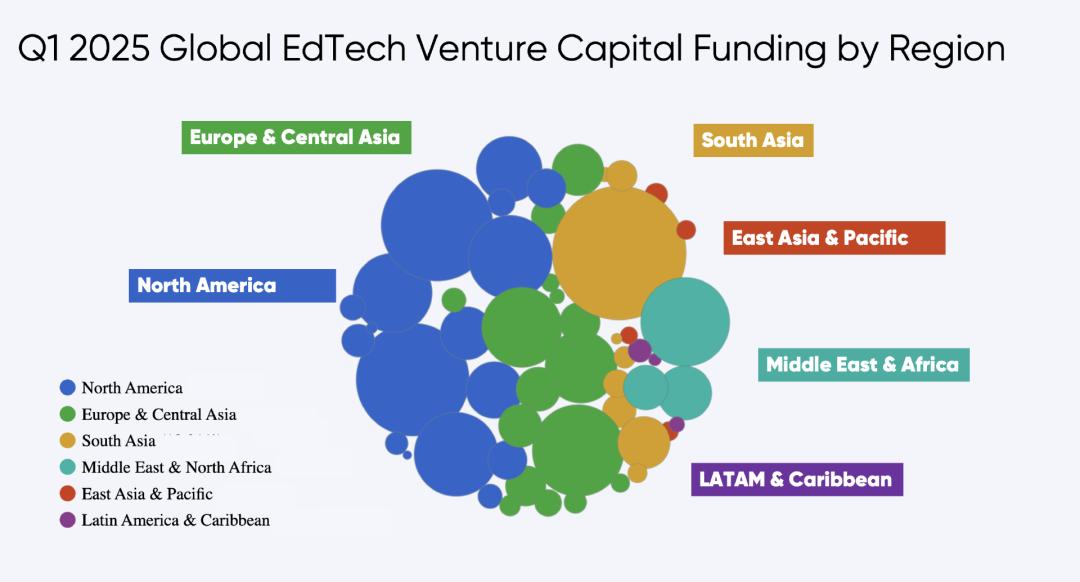

2025 年第一季度各地区教育风险投资融资情况

根据图表显示,2025 年第一季度全球教育科技风险投资(EdTech VC)在不同区域间的分布呈现出明显的不均衡性。

北美地区(蓝色气泡)在此季度表现出绝对的领先地位,其气泡群规模最大、数量最多,表明该地区吸引了最多的 EdTech VC 资金。紧随其后的是欧洲和中亚地区(绿色气泡),其气泡群虽然小于北美,但在所有其他区域中仍占据第二大份额,显示出较强的融资能力。

东亚和太平洋(橙色气泡)以及南亚(黄色气泡)也获得了相当数量的资金,其气泡群规模较为显著,表明这两个地区在 EdTech 投资领域仍是重要的参与者。

相比之下,中东和北非(青色气泡)以及拉丁美洲和加勒比(紫色气泡)所获得资金则相对较少,其气泡群明显更小,反映出这些地区在 2025 年第一季度 EdTech VC 市场中的份额较小。

总体而言,2025 年第一季度全球 EdTech VC 资金主要集中在北美和欧洲,而其他区域的投资规模则相对有限。与 2024 年第一季度相比,北美 ULA 的融资规模扩大。欧洲保持稳定,南亚地区依然活跃,这得益于印度 Leap Scholar 和阿联酋 Vidyaa 等公司出色的融资,这表明快速增长的市场正在转向可扩展、面向全球的平台。

03 并购聚焦:劳动力技能与教育赋能

2025 年第一季度,全球教育科技(EdTech)领域的并购活动也呈现出审慎态势,交易量同比下降了 32%,这与整体投资环境的收紧相吻合。

尽管并购市场面临挑战,但劳动力学习型机构依然活跃,占据了所有交易的近三分之一。例如,TLG Learning(一家提供IT培训和认证解决方案的公司)和 Clover Learning(专注于医疗保健领域职业培训的平台)等公司的并购案,凸显了企业对员工技能提升和职业再培训的需求持续增长。

高等教育领域的并购交易量略高于总交易量的四分之一。这部分增长主要得益于专注于学生服务的公司以及像 ETS(美国教育考试服务中心)收购 Ribbon Education 这样的全球性战略举措。Ribbon Education 是一家专注于提供学生学业成功和职业发展解决方案的公司,其被ETS收购表明了考试服务巨头对学生全面发展的重视,以及对数据驱动教育工具的整合趋势。

尽管 K-12(从幼儿园到十二年级)领域的交易量在第一季度同比下降,但在 STEM(科学、技术、工程和数学)教育方面出现了一些值得关注的收购:zSpace收购BlocksCAD和Newsela收购Generation Genius。zSpace 以其沉浸式虚拟现实和增强现实学习技术而闻名,收购 BlocksCAD(一个基于块的 3D 建模和编码平台)旨在进一步拓展其在 K-12 STEM 教育中的影响力。Newsela 则是一个提供时事和教育内容平台的公司,收购 Generation Genius(一个提供科学视频课程和教学资源的平台)无疑将增强其在科学教育内容领域的实力,为学生提供更具吸引力的学习体验。

总而言之,尽管 2025 年第一季度教育投资整体有所下降,但资本并未撤离,而是更加精准地流向那些投资回报率更清晰、长期韧性更强的细分领域。从满足企业劳动力技能提升的需求,到赋能教育机构的人工智能基础设施建设,乃至 STEM 教育内容的创新整合,这些领域正成为 EdTech 投资和并购活动的焦点。这表明市场正在经历一场结构性调整,更加注重价值创造和长期可持续发展。

原文链接:https://www.holoniq.com/notes/edtech-funding-drops-again-in-early-2025-fewer-deals-but-bigger-bets