证监会说别乱来!长城影视收购“首映时代”被否,“明星证券化”遇严监管! | 小汪天天见

添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场报告与课程;

并购汪·添资本社群,高端人脉与价值分享平台;

添加18519783108为微信好友,点击上方加关注↑

添信资本与添信学院

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

并购汪·添资本俱乐部:加入会员

请微信/电话 汪老师185 1978 3108

2017并购汪年度论坛暨并购汪年度榜单发布会成功举办!

长城影视收购首映时代失败,痛失4.22亿元,马思纯、蒋雯丽、顾长卫“证券化”梦碎?

小汪说

今日上午(2月9日),2018年第10次并购重组委会议,长城影视作价10.59亿元收购首映时代87.50%股权的交易上会被证监会否决!

自2016年下半年以来,影视文化娱乐类的并购重组监管逐步稳定,暴风科技收购稻草熊影业被否,唐德影视收购爱美神失败,万达院线收购万达影视终止。2017年,更是未有一例影视并购重组上会获得通过。

如今看来,2018年的影视文化类的并购审核尺度依然保持严格。

首映时代是一家典型的“明星证券化”影视公司,股东中有知名导演顾长卫,明星马思纯、蒋雯丽等人。假如此次首映时代成功被长城影视收购,三人将合计获得约1.2亿的现金对价以及3.02亿的股份对价。

但遗憾的是,此次交易未能成功通过证监会审核。

证监会的否决理由为:“申请材料显示,标的资产会计核算基础薄弱,持续盈利能力具有不确定性,且重组完成后上市公司关联交易增加,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条相关规定。”

此次交易被否究竟是什么原因呢?为什么会出现标的资产会计核算薄弱这样较为罕见的否决理由?交易被否决是否与“明星证券化”有关?

小汪@并购汪@添信资本今天就来进行解析。当然,影视文化娱乐行业的并购监管红线究竟是什么,如何理解监管的审核理念与监管导向,小汪将在并购汪个人版会员专栏中会进行更深度分解,更多不能说的与不便说的,也将放在并购汪个人版会员专栏里。

01

典型“明星证券化”影视公司

首映时代的前身是丰声乐动有限公司,成立于2010年10月。成立时,首映时代两个股东为张杰和张剑,主要盈利模式是提供影视后期制作服务。

2016年3月,张杰和张剑将股份转让给韩伟后退出,随后首映时代引入了目前的核心团队,员工人数增加到100余人,并增资扩股引入了顾长卫、马思纯、蒋雯丽等明星股东。

经过一系列股权结构调整,在本次交易上会之前,首映时代形成了如下股权结构:

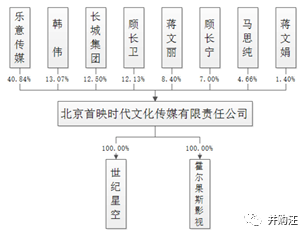

1)有限合伙企业乐意传媒持股40.84%;

2)首映时代的董事兼经理韩伟直接持股13.07%;

3)核心人员导演顾长卫持股12.13%、马思纯持股4.66%、蒋雯丽持股8.40%;

4)影视剧后期制作核心负责人顾长宁(顾长卫堂兄),直接持股7.00%;

5)艺人经纪业务核心负责人蒋文娟直接持股1.40%。(蒋文娟与蒋文丽为姐妹关系,与马思纯为母女关系,为二者经纪人)

6)上市公司长城影视的控股股东长城集团直接持股12.50%,在本次交易前先行受让了首映时代股份。

可以看到,第一大股东乐意传媒(有限合伙)的股权结构穿透之后,出资人仍然是韩伟、顾长卫、顾长宁、蒋雯丽、蒋文娟、马思纯六人。

事实上,首映时代是一个典型的“明星证券化”的影视公司。

并购市场中,前有华谊连续收购冯小刚和李晨、Angelababy、郑恺等明星的“东阳系列”新成立公司,后有暴风科技收购吴奇隆和刘诗诗担任股东的稻草熊影业,唐德影视超过7亿元的估值收购范冰冰的爱美神。

影视行业中上市公司和明星的关系,已经从原来的业务合作方慢慢变成了资本合作方,明星入股影视公司成为了影视娱乐行业普遍通行的做法。

在本次交易中,首映时代也将导演顾长卫、女星马思纯和蒋雯丽,以及其他后期制作和艺人经纪核心人员吸纳为股东。这种“明星证券化”的方式,使明星个人价值通过并购以及二级市场的乘数效应获得了放大,同时公司也达成了绑定以明星为代表的公司核心创作团队的目的。

02

收入结构多次变更

在2016年3月引入顾长卫等核心团队和明星股东之前,首映时代主要从事影视剧后期制作业务,收入利润等体量都比较小。

在引入了新的核心团队和股东之后, 由于首映时代与马思纯、蒋雯丽签订了艺人经纪合同,从马思纯蒋雯丽的广告代言等活动中分成约30%,首映时代的主营业务收入由影视后期制作服务为主转为以艺人经纪服务为主。

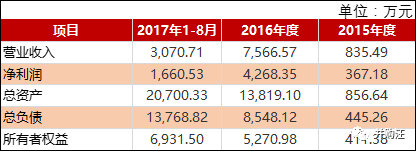

2016年度首映时代实现营业收入0.76亿元,实现净利润0.43亿元。2017年度1-8月,首映时代实现营业收入0.31亿元、实现净利润0.17亿元。

同时根据未经审计的业绩,2017年9-12月首映时代实现了营业收入0.58亿元、净利润0.44亿元。因此2017年全年首映时代的业绩应为:营业收入0.89亿元、净利润0.61亿元。

1)2017年马思纯、蒋雯丽吸金1.1亿元

目前首映时代艺人经纪服务收入的占比超过50%,收入主要来源于与蒋雯丽及马思纯签订排他性的5年期合作协议,为她们提供影视剧拍摄、广告代言等演艺活动机会,从广告代言等活动中获得30%的分成。

从这一分成比例可以倒推出马思纯和蒋雯丽的收入水平。以首映时代2017年度3325.11万元的艺人经纪业务收入计算,马思纯和蒋雯丽合计吸金1.1亿元。

2)未来收入依赖于未上映的影视作品

影视剧后期制作服务占到首映时代目前收入的约45%。后期制作服务团队以顾长宁为核心,为其他电影和电视剧提供后期处理服务。

未来,2018年首映时代主要收入来源将转为影视作品制作收入,收入结构将再一次发生变更,与一般性的影视公司逐渐趋同。

目前,首映时代正在拍摄中的电影一共有两部,分别为《遇见你真好》、《暗暗喜欢的男孩》,导演均为顾长卫。前者本计划于今年春节档上映,但目前已经推迟档期,后者将于2019年上映。

03

长城影视收购首映时代

其实,本次上会得交易方案已经是长城影视公布的第二版收购方案了。

早在2016年,长城影视就曾经发布预案,拟收购首映时代和德纳影业两个标的,其中首映时代100%股权作价13.5亿元。

但随后2017年9月份长城影视撤回申请,以控股股东长城集团先行受让了首映时代12.5%股权,随后重新推出了本次交易方案,交易减少为购买首映时代一个标的资产,首映时代100%股权作价也被下调为12.10亿元,同时业绩承诺金额也有所下调。

根据本次最新交易方案,长城影视以发行股份及支付现金相结合的方式,购买乐意传媒、韩伟及顾长卫等6名自然人股东合计持有的首映时代87.50%股权。首映时代87.50%股权的交易对价为105,875万元。拟募集资金总额不超过24,000万元。

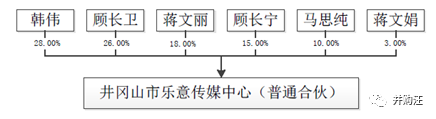

交易中,乐意传媒获得约2.20亿元的现金对价。根据合伙协议约定,乐意传媒获得的2.20亿元现金对价,将按照出资比例进行分配。(韩伟出资28%、顾长卫出资26%、蒋文丽出资18%、顾长宁出资15%、马思纯出资10%、蒋文娟出资3%。)

而马思纯等人对首映时代的直接持股都被转换为了上市公司股份。

因此,马思纯将合计获得0.56亿元股份对价、0.22亿元现金对价;顾长卫合计获得1.47亿元股份对价、0.57亿现金对价;蒋雯丽合计获得1.02亿股份对价、0.40亿现金对价。

3.1

根据并购汪个人版会员专栏对交易要素的收集与梳理,本次交易的核心信息如下:

交易对方:乐意传媒、韩伟、顾长卫、蒋文丽、顾长宁、马思纯和蒋文娟。

交易作价:105,875万元,其中现金对价为22,000万元,占20.78%,股份对价为83,875万元,占79.22%。

发行价格:9.12元/股。

发行股份数量:91,968,198股。

标的资产:首映时代87.50%股权。

发行股份募集配套资金

交易对方:不超过10名特定投资者。

募集资金:不超过24,000万元,不超过本次交易总额的100%。

资金用途:22,000.00万元用于支付本次交易中的现金对价,2,000.00万元用于支付本次交易中介机构费用。

标的(对应2018年)动态PE:13.44。

3.2

由于,顾长卫与蒋文丽为夫妻关系,蒋文娟与蒋文丽为姐妹关系,蒋文娟与马思纯为母女关系,顾长卫与顾长宁为堂兄弟关系,乐意传媒的合伙人为韩伟、顾长卫、蒋文丽、顾长宁、马思纯和蒋文娟等6名自然人,6人为一致行动人。

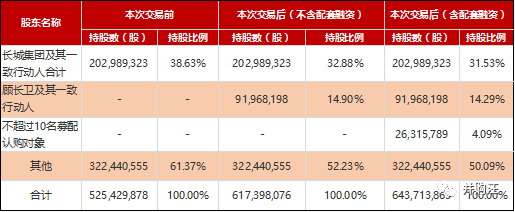

在此次交易之后,马思纯、顾长卫、蒋雯丽等人持有的长城影视股份需要合并计算。合并计算后,6人持有的上市公司股份比例约为14.29%。

交易后,长城影视的控股股东长城集团持股比例由35.65%下降至29.10%。6人持股与长城集团持股比例差距在15%左右,能够保证长城影视控制权稳定。

3.3

本次交易中, 首映时代100%股权作价为12.10亿元,全体交易对手承诺首映时代2018至2020年度的净利润分别将不低于9,000万元、11,800万元、15,650万元。

业绩补偿先以股份补偿,不足部分再以现金补偿。当期补偿金额=(截至当期期末累计承诺净利润数-截至当期期末累计实际净利润数)÷承诺年度内各年的承诺净利润总和×转让对价-累计已补偿金额;当期应当补偿股份数量=当期补偿金额÷本次发行价格。

可以看到,本次交易业绩承诺覆盖率是100%。同时所有交易对手承诺,在12个月法定锁定期届满的前提下,所持对价股份按30%、30%、30%、10%比例分四期解除限售:

第一年度业绩承诺达标后或补偿完毕后,解锁30%股份;

第二年度业绩承诺达标后或补偿完毕后,进一步解锁30%股份;

第三年度业绩承诺达标后或补偿完毕后,进一步解锁30%股份;

第三年度业绩承诺达标后或补偿完毕后,解锁剩余10%股份。

也就是说,即使业绩承诺与补偿顺利达成,蒋雯丽、马思纯、顾长卫等获得的股份也需要四年才能够完全解锁完毕。乐意传媒的合伙份额同样设置了相同的分期解锁安排。

04

小汪点评

影视文化娱乐类的并购,历来过会率较低。主要原因是标的一般成立时间较短,具有增值率高、作价高、业绩承诺增长率高等特点,历史业绩真实性难以核查,未来业绩波动性较大。

因此,本次长城影视收购首映时代的交易被证监会否决,并不过于令人惊异。

但此次证监会的否决理由为:“申请材料显示,标的资产会计核算基础薄弱,持续盈利能力具有不确定性,且重组完成后上市公司关联交易增加,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条相关规定。”

《重组办法》第十一条第六款规定为,重组需有利于上市公司在业务、资产、财务、人员、机构等方面与实际控制人及其关联人保持独立,符合中国证监会关于上市公司独立性的相关规定。

《重组办法》第四十三条规定为,充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性。

这又是怎么一回事呢?

4.1

小汪@并购汪@添信资本认为,“标的资产会计核算基础薄弱,持续盈利能力具有不确定性”主要与长城影视收购首映时代的前后两次方案差异,以及首映时代2017年业绩未能达标有关。

在2016年长城影视推出的第一版收购方案中,首映时代100%股权作价为13.5亿元,全体交易对手作为业绩承诺方,承诺2017至2019年度首映时代的净利润分别将不低于为9,000万元、12,500万元、15,910万元。

但在2017年长城影视推出的第二版方案,也就是本次上会的方案中, 首映时代100%股权作价为12.10亿元,全体交易对手承诺首映时代2018至2020年度的净利润分别将不低于9,000万元、11,800万元、15,650万元。

首映时代2018年的业绩承诺金额由12,500万元下调至9,000万元,2019年承诺金额也由15,910万元下调至11,800万元。

业绩承诺下调的原因是,2017年首映时代实现的业绩未达到第一版交易方案中的预测业绩。

如下表所示,在第一版交易方案中首映时代2017年预测净利润为0.89亿元,但实际只实现了0.60亿元。

首映时代表示,业绩未达标原因是由于投资方在部分影片合同执行过程中的分歧,首映时代出于谨慎性原则,并未实际对投资的电视剧《军师联盟》进行收益确认,因此导致实际业绩与前次预测业绩存在差异。

此外,首映时代主投主控的电影《飞火流星》如期完成拍摄,但首映时代决定采用联合发行的方式销售,因此,收益实现并未显示于2017年报表内。

正是因为首映时代对于2017年业绩未能达标的会计解释,才会出现“会计核算基础薄弱,持续盈利能力具有不确定性”这样的否决原因。

4.2

本案中另外一大关键就是“明星证券化”问题。

“明星证券化”是目前影视娱乐行业通行的做法,通过吸纳明星,可以达成绑定以明星为代表的公司核心创作团队的目的。

但本次交易中马思纯和蒋雯丽既是首映时代的股东,又成为了首映时代的第一、第二大客户。马思纯和蒋雯丽的广告代言等收入的抽成,成为了首映时代目前的主要营业收入来源,且占比超过50%。

这意味着交易完成后,马思纯和蒋雯丽成为长城影视股东后,将会和上市公司子公司发生大量关联交易。显然不利于增强上市公司的独立性。这就是交易被否的另外一大原因。

作为“明星证券化”方式的先行者,华谊兄弟以前就采用过收购明星新成立的公司,将付给明星个人的片酬转化为公司间的业务往来,再将公司间的业务往来转化为内部关联方的方式。这使原本直接归属于明星的片酬,变成了其控股公司的营业收入,从而降低合并利润表的成本。

明星片酬原本应该计入购买商品、接受劳务支付的现金,但是由于合并报表层面的现金流合并抵消,经营活动现金流出就会相应的减少。即收购这一做法客观上导致了经营活动产生的现金流量净额的增加,从而实现对上市公司合并现金流量表的优化。

这种“明星证券化”不利于增强上市公司独立性,与扭曲了上市公司的财务状况,也相应成为了此次并购审核中的监管关注重点之一。

看来,影视文化娱乐行业的并购重组审核依然严格。那么究竟什么的并购方案设计,审核通过率才会更高呢?

在并购汪个人版会员专栏里,小汪@并购汪@添信资本将进一步对影视文化娱乐行业并购进行分析,更加深入地梳理相关并购监管审核的红线以及禁区。小伙伴可以加入并购汪个人版会员,不只有更深度的内容,更多不能说的、不便说的,也将放在会员专栏里。

专业的并购汪需要专业的你

05

小汪推荐

并购汪添信学院联合业内大咖推出线上课程包,12个月,合计48个课时,24个专题,1200多张ppt,与时俱进的案例分析与策略讲解。

帮助小伙伴们系统学习投行业务和资本市场,深入理解上市、并购、再融资、并购基金和金融创新,上市公司系列资本运作和背后的秘密。

不再碎片学习,拒绝焦虑,欢迎大家联系汪老师18519783108,或者进入微信小店下单。

新发审委上台后,IPO通过率连创新低。IPO将会如何发展?背后的审核逻辑是什么?小汪@并购汪@添信资本将于线上课的第17课、第18课,从IPO发行制度起,为你带来IPO财务核查、被否决案例的关键问题深度解析。

线上课从法规制定到市场博弈、从市场环境到具体方案,全方位系统分析。感兴趣的读者可点击:购买链接

目前线上课待更新课程如下:

第18课 IPO财务核查、被否决案例的关键问题深度解析

第19课 并购基金参与上市公司交易模式:上市公司+ PE

第20课 并购基金的投资管理策略:产业整合、深度管理标的

第21课 壳的买卖与控制权转让:壳价值分析、供需关系模型、转让价格清单

第22课 壳交易最新案例:卖壳与业绩承诺、天价壳的风险控制机制、市场化的控制权争夺

第23课 产业基金的基本模式及案例研讨

第24课 资管新规后,并购基金的组织架构安排与募资策略选择

并购汪会员电子版专栏将带来最及时、最前沿、最内涵的市场分析。目前小汪已在并购汪会员专栏中更新如下栏目:

2018并购基金专栏(已更新目录): 购买链接

第01期 美国的并购基金如何募资?请理解144A规则!(全网唯一中文版材料)

第02期 *ST重钢300亿债务重整+40亿卖壳的格局

2018前沿观察专栏(已更新目录): 购买链接

第01期 2017年控制权转让市场全盘点(买卖壳必备参考)

第02期 2017年最低成本买壳:为什么这个买壳价这么低?

第03期 从千方科技收购案,看反馈意见如何揭示控股股东底牌?

第04期 从2018年首个否决案例,看文体娱乐行业的监管边界

第05期 南通锻压过会,“类借壳”的监管边界再确认

第06期 东北电气“清壳”,海航系如何搞定联交所程序?

第07期 金力泰买壳, “有限合伙+资管 计划/信托计划”模式还可行么?

第08期 丽人丽妆IPO被否,罕见曲线路径行不通?

第09期 北汽新能源借道S*ST前锋,电动车“王者”登场的背后

第10期 中技系为啥亏本卖壳?

第11期 老白干收购丰联,未设置业绩承诺怎样获得监管认可?

第12期 宣亚国际做不成的交易模式,平潭发展为什么做成了?

2018案例解析(已更新目录): 购买链接

第01期 海虹控股控制权转让,市场上流传的阴谋论哪个才是真相?

第02期 并购基金中信产业基金,如何使用LBO策略跨境并购?

第03期 卖壳方也要承诺业绩,为什么?

第04期 IDG资本的跨境并购、并购基金与上市公司价值管理?

第05期 蓝色光标:罕见纳斯达克借壳交易

免责声明:本文根据公开资料撰写,并购汪无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪。