万万想不到的买壳方案!海航系收购东北电气:AH价格差套利?| 小汪天天见

添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场报告与课程;

并购汪·添资本社群,高端人脉与价值分享平台;

添加18519783108为微信好友,点击上方加关注↑

添信资本与添信学院

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

系列报告+线上课程

并购汪·添资本俱乐部:加入会员

请微信/电话 汪老师185 1978 3108

1月19日晚,上海春节团拜会

1月19日下午3:30-5:30,全球化路径下的中国企业跨境并购实务,刚泰控股董秘李敏,上海(限20人,会员优先)

A股溢价110%买百亿壳,H股定增一折增持?

小汪说

这两天,东北电气就重大资产出售事项回复交易所问询函,并成功获得复牌。

就在复牌的第一天,东北电气收盘价为4.77元/股,跌幅为9.32%。按这一价格计算,海航系买壳的浮亏已达到70%。

小汪@并购汪@添信资本已在“前沿观察”专栏公布2017年控制权转让数据,恐怕海航系的这一买壳交易是浮亏最高的交易之一。

从2017年2月公布受让控制权至今,海航系的买壳交易实际仍未结束。这一买壳交易较为独特,看点多多:

第一,溢价109.62%收购百亿天价壳,价格是高还是低?

第二,独特的“A+H”买壳方案有什么玄机?

第三,如何同时满足两地监管规则进行“清壳”?

第四,海航系买壳后有什么计划?

小汪@并购汪@添信资本下面详解:

01

东北电气

在海航系买壳之前,东北电气这个壳已经被苏州青创买下来了。我们先来看苏州青创的交易。

分析买壳之前,我们先来看看“壳”的情况。买壳交易,壳的资质至关重要。

东北电气是一家什么样的公司?

原来,东北电气前身是沈阳的东北输变电设备公司。1995年7月,东北电气在香港联交所上市,成为最早在港股上市的内地公司之一。

要注意,东北电气的H股全部是可流通股。东北电气的港股上市地位,还有H股可流通的细节对后续买壳交易方案影响重大。

1995年,东北电气成功在深交所主板上市,由此形成了A+H的股权结构。这是家主板上市公司,能够被借壳,明显的加分项。

再来看主营业务。东北电气主营业务为于输变电设备相关产品的研发、设计、生产和销售业务,主要产品为电力电容器、封闭母线等。

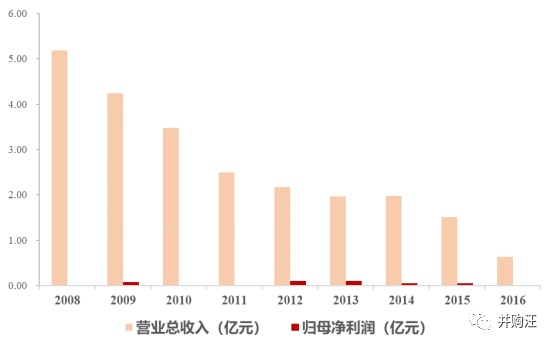

从财务数据看,东北电气的业务发展并不好。如下图所示,东北电气的营业收入从2008年的5.18亿元下滑到了2016年的0.64亿元,而归母净利润总是挣扎在盈亏平衡上下。

02

苏州青创:溢价31.94%买壳

2015年之前很长一段时间,东北电气的控股股东为新东投公司,实控人为田莉。2015年牛市启动之后,新东投不断减持。

在2015年6月,新东投作为控股股东,仅持有9.33%的股份。看来,大股东退出的意愿是强烈的。

不过,16年股灾马上爆发了,东北电气的股价由最高的9.85元/股跌到了3.61元/股,股价腰斩。2015年11月,东北电气停牌。12月,新东投宣布转让控制权。

受让控制权的投资者名为“苏州青创贸易有限公司”,实际控制人为刘钧。根据详式权益变动书,刘钧有不少互联网方面的资产。

东北电气停牌股价为7.44元/股,苏州青创的受让价格为9.82元/股,溢价率为31.94%。

这个溢价率不低。按照转让价格,再考虑当时H股停牌价,东北电气总市值为人民币66亿元。

但是,苏州青创仅受让了新东投的0.81亿股,受让成本为8亿元。交易完成后,苏州青创持有上市公司9.33%股份,成为新的控股股东。新东投不再持有上市公司股份。

03

前次重组失败

在控制权转让的同时,东北电气筹划重大资产重组。当时公告披露,东北电气计划出售子公司新锦荣,并收购互联网软件方面的标的。

看来,苏州青创高溢价买壳看中的就是上市公司重组成功之后的股价上涨收益。当时,互联网跨界转型属于风口之上的概念,“并购之后涨停”是常见现象。

但在2016年4月,东北电气正式公布的交易预案却叫人大跌眼镜。

交易预案公告,东北电气拟以1.23亿元价格出售新锦荣100%股权。但是,收购资产的部分却没了。

事后回复交易所问询函,东北电气披露,当时已经锁定了两家标的。但在谈判过程中,苏州青创、上市公司与其中一家标的的实控人在估值、业绩承诺、收购价款支付方式等问题上未能达成一致。结果交易预案里没了收购资产的部分。

更糟糕的是,东北电气在同年5月收到了联交所不予核准的决策函。

联交所认为,出售完成后,东北电气将无法维持联交所上市地位所需的足够业务运作或资产。

这个意思就是说,资产出售之后东北电气就是一个港股意义上的“空壳公司”了。

这就是东北电气这个壳棘手的地方。两地上市的公司要同时遵守两地上市规则。稍后“前沿观察”专栏将放出完整的解析。

04

海航系买壳:A+H方案

重组失败后,东北电气复牌后股价大起大落。到了2016年12月停牌的时候,东北电气停牌价为7.77元/股。对应这个价格,苏州青创浮亏达到了26%。

这时,苏州青创找到了退出方案,那就是向海航系卖壳。

东北电气这次的卖壳方案不简单,这是一个“A+H”的控制权转让方案。

4.1

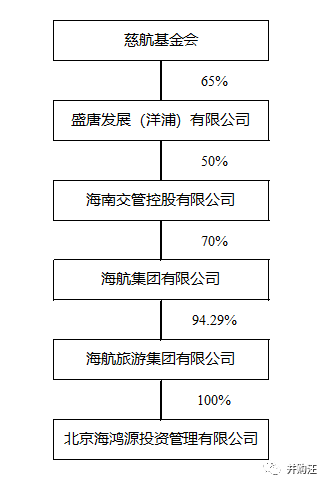

2017年1月3日,东北电气董事会决议称,将向慈航基金会控制的海航酒店集团(香港)有限公司,非公开发行1.36亿股H股,发行价格为2.35港元/股。海航酒店的认购成本约为3.20亿港元。

假设非公开发行完成,上市公司总股本将上升至10.10亿股,海航酒店持股比例将为13.49%,显著超过控股股东苏州青创。

以往A股上市公司控制权转让,非公开发行转让控制权不是什么稀罕的方案。那么,这个H股定增转让控制权有什么特别呢?

来看一下定价。这里定价方式主要是根据上市公司与认购人谈判以及市场价格确定的。

定增价格为2.35港元/股,相较认购协议日前1交易日、前5交易日、前20个交易日股价分别折价9.96%、11.39%、11.19%。

再来看买壳成本计算。2.35港元按目前汇率约合人民币1.93元,3.20亿港元约合人民币1.89亿元。

而在当时停牌的时候,上市公司股价为7.77元/股。再考虑当时港股股价,上市公司当时总市值约为53.45亿元。

也就是说,海航酒店出资1.89亿元就能拿下一家市值50多亿元的上市公司控制权。

H股定增价格低,原因是东北电气AH股溢价高。这和两地市场风格差异有关。

像中国平安这类蓝筹股,AH股溢价率低。但东北电气这种主营业务不断下滑的公司,AH股溢价率就高了。

前不久,小汪@并购汪@添信资本在“前沿观察”专栏分析过中民投1.49亿元收购市值30亿元的圣阳股份控制权的交易。这一交易是2017年成本最低的买壳交易。

但是,如果海航系H股定增收购东北电气控制权的交易当时成功了,这个交易就和中民投收购圣阳股份的交易不相上下了。

4.2

就在参与H股定增的同时,海航系也计划受让苏州青创持有的0.81亿股股份。

第一,H股定增程序较为繁琐,A股协议转让为快速取得控制权的方式。

第二,受让A股才能实现卖壳方退出。

第三,H股虽然价格低,但后续涨幅弹性也低,A股后续股价涨幅弹性更大。要获得买壳的经济收益,还是要收购A股。

2017年1月,慈航基金会控制的北京海鸿源投资管理有限公司宣布以15.95元/股的价格受让苏州青创持有的0.81亿股股份,相较停牌价溢价了109.62%,受让价款合计为13亿元。

公告披露,本次权益变动受让股份的资金来源于北京海鸿源的控股股东海航旅游或海航旅游控制下的其他公司,该等资金来源合法,不存在向前述情形外的其他第三方募集的情况。

交易完成后,北京海鸿源持有东北电气9.33%股份,苏州青创不再持有股份。东北电气实际控制人变更为慈航基金会。

按照这一转让价格,苏州青创回报率约为63%。

对应这一转让价格,再考虑当时H股停牌价,东北电气总市值约为103.74亿元。

小汪@并购汪@添信资本已经在“前沿观察”公布2017年控制权转让的壳价清单表。按转让价格计算,去年成交的百亿壳数量并不多。

海航系大手笔买下曾经重组失败的百亿壳,下一步会有什么大动作?

05

买壳&清壳:一波三折

从2017年2月海航系正式买壳到现在,海航系在东北电气上的资本运作一波三折。

买壳市场一直有一个教训:“买壳容易,腾壳难”。接下来小汪@并购汪@添信资本带大家看看买壳交易之后有什么致命的魔鬼细节。

5.1

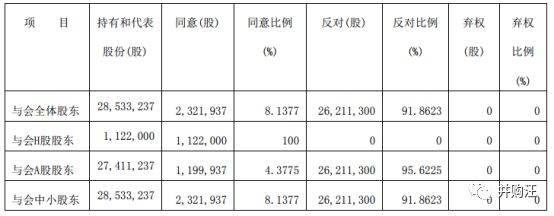

2017年3月,东北电气召开临时股东大会,审议H股定增相关议案。北京海鸿源回避表决。

没想到,全部议案都没获得通过。

问题到底出在哪里?小汪@并购汪@添信资本发现,不知道何种原因,出席股东大会的股东人数非常的少。

东北电气A股合计6.15亿股,H股合计2.58亿股。结果参与临时股东大会的A股股东持股数量仅为0.27亿股,H股股东持股数量仅为0.01亿股。

来参加股东大会的都是A股小股东,结果高票把全部议案否决了。

难道是因为控制权转让的溢价只给了苏州青创、港股定增价格太低让中小股东不满意了?

5.2

之后,东北电气重新推出了H股定增方案,定增价格上升到了2.40港元/股,定增股份数也上升到了1.56亿股,认购人海航酒店的成本上升至3.74亿港元。

2017年6月5日,东北电气再次召开临时股东大会,审议H股定增方案。

这次,来股东大会投票的股份数大幅上升,方案也获得通过。

但从具体投票情况可以看出,A股股东反对H股定增方案的比例还是很高。看来这个方案并不受到A股股东的欢迎。

2017年8月,非公开发行H股的事项获得证监会受理。但截至小汪@并购汪@添信资本推文之日(2018年1月16日),方案仍在推进当中。

这期间,东北电气H股股价持续下跌。按昨日收盘价1.65港元/股,海航酒店还未认购已套牢,浮亏31%。

06

继续置出亏损资产

6.1

2017年9月,东北电气公布交易预案,拟作价1.35亿元出售子公司新锦荣100%股权。

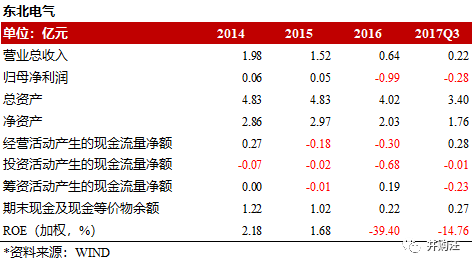

新锦荣主营业务为电力电容器设备。目前这个行业产能过剩、价格竞争激烈。新锦荣在2016年、2017年1-7月分别亏损0.43亿元、0.20亿元,对上市公司盈利情况产生很大拖累。

如果出售完成,上市公司将保留原有的封闭母线产品业务。这部分业务盈利情况相对好些。

注意了,本次出售的子公司就是16年前次交易计划出售的子公司。那么,本次交易是不是还会通不过联交所这关呢?

从公告看来,联交所方面不需要担心。本次交易有了什么变化?稍后“前沿观察”电子版专栏将放出完整分析。还没加入会员的读者可点击:购买链接

6.2

公告披露,上市公司本次出售完成后,及拟通过子公司上海凯欣互联网科技发展有限公司(以下简称“上海凯欣”)拓展新的现代服务业,如自有房产租赁、酒店智能化通讯设施、商旅网络代购平台等增值业务。

海航系买壳的两个公司北京海鸿源、海航酒店主营业务都是酒店业、旅游业方面的。难道,东北电气未来转型的方向会是酒店服务相关业务?

07

小汪点评

目前,慈航基金会控制的上市公司合计9个,分别是渤海金控、供销大集、东北电气、海航投资、凯撒旅游、海越股份、海航基础、海航创新、天海投资。

其中,海越股份、东北电气都是2017年买壳的。

控股的上市公司数量之多,海航系无愧是A股一大资本系。

以往,买壳之后进行定增、收购大体量资产为海航系上市公司常见的资本运作模式。比方说天海投资收购IMI的蛇吞象交易、渤海金控收购Avolon和C2公司的百亿级交易。

未来东北电气会进行什么样的运作呢?可以期待。

东北电气的买壳方案较为独特的是“A+H”买壳方案。

在A股,高溢价协议转让才能实现原大股东退出,成功获得买壳机会。

而在H股,按H股市价定增可以低价增加持股比例,从而降低买壳成本。

不知道海航系看中东北电气这个壳,是不是也考虑了H股低价定增的优势?

海航系确实是买壳界的熟手。不过目前东北电气股价跌幅较大。“清壳”之后,海航系又能拿出什么方案呢?

至于上市公司前次资产出售为何失败,本次资产出售为何能通过联交所这一关,完整的文章将发布在并购汪会员的“前沿观察”专栏。

专业的并购汪需要专业的你

08

小汪推荐

并购汪一直致力于对于监管趋势变化的研究。

过去两年,并购监管环境发生了什么变化?监管如何看待类借壳交易?规避借壳&类借壳交易的监管边界是什么?小汪@并购汪@添信资本在线上课的第5课、第6课已经用了100分钟进行讲解。

线上课从法规制定到市场博弈、从市场环境到具体方案,全方位系统分析。感兴趣的读者可点击:购买链接

目前线上课待更新课程如下:

【第十五课】并购重组估值:方法论、估值模型分析与价格调整机制

【第十六课】并购重组估值经典案例研讨:雷科防务收购奇维科技、斯太尔业绩补偿无法兑现、蓝色光标巨额商誉减值、美国在线与时代华纳、三六零借壳江南嘉捷、联想佳沃收购万福生科

【第十七课】IPO发行制度概论与近期合规趋势分析

【第十八课】IPO财务核查、被否决案例的关键问题深度解析

【第十九课】并购基金参与上市公司交易模式:上市公司+ PE

【第二十课】并购基金的投资管理策略:产业整合、深度管理标的

【第二十一课】壳的买卖与控制权转让:壳价值分析、供需关系模型、转让价格清单

【第二十二课】壳交易最新案例:卖壳与业绩承诺、天价壳的风险控制机制、市场化的控制权争夺

【第二十三课】产业基金的基本模式及案例研讨

【第二十四课】资管新规后,并购基金的组织架构安排与募资策略选择

并购汪会员电子版专栏将带来最及时、最前沿、最内涵的市场分析。目前小汪已在并购汪会员专栏中更新如下栏目:

2018前沿观察专栏(已更新目录): 购买链接

第1期 2017年控制权转让市场全盘点(买卖壳必备参考)

第2期 2017年最低成本买壳:为什么这个买壳价这么低?

第3期 从千方科技收购案,看反馈意见如何揭示控股股东底牌?

第4期 从2018年首个否决案例,看文体娱乐行业的监管边界

第5期 南通锻压过会,“类借壳”的监管边界再确认

2018案例深度解析(已更新目录): 购买链接

第1期 海虹控股控制权转让,市场上流传的阴谋论哪个才是真相?

第2期 并购基金中信产业基金,如何使用LBO策略跨境并购?

2018并购基金专栏(待更新目录): 购买链接

第1期 美国144A规则

免责声明:本文根据公开资料撰写,并购汪无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪。