2018年美国教育科技融资额再创高点,达14.5亿美元

点击上方

睿艺

轻松订阅

Rayeelink,是睿艺新媒体矩阵中关注国际教育的垂直媒体,主要报道海外教育项目及先进教育理念,聚焦海外教育行业大事件、投融资及发展趋势,帮助第三方引进海外教育品牌IP、海外教育课程、投资并购海外教育项目。

(原文节选自美国教育科技媒体EdSurge,由Rayeelink整理并翻译。)

图片来源:Unslpash

对于很多美国的州和城市而言,2018年是有记录以来降水最多的一年。这一年,教育科技产业同样雨水充沛,风险投资人和私募股权投资者释放出大股现金流。

2018年,美国教育科技公司融资总额实现14.5亿美元,超过了前一年2017年12亿美元的融资,是十年内仅次于2015年的年度最高融资额。

近几年,投资者源源不断地向教育科技产业投入更多资金,但拿到融资的企业却在减少。换言之,投资者开出的支票张数减少,但单笔数额增加。

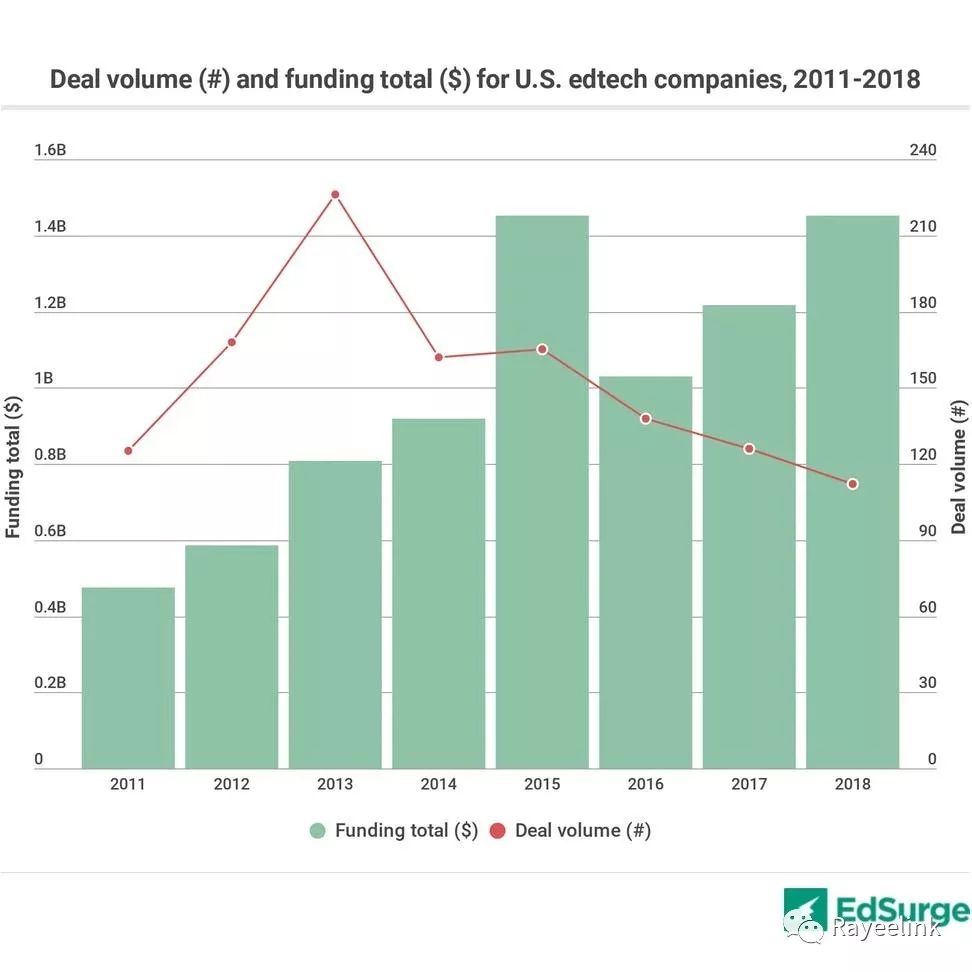

2011年-2018年美国教育科技公司交易数量(红色折线表示)和融资额(绿色柱体表示)

一个趋势是很明显的:2011年以来投入美国教育科技产业的资金一直稳步增长(2015年是个例外)。

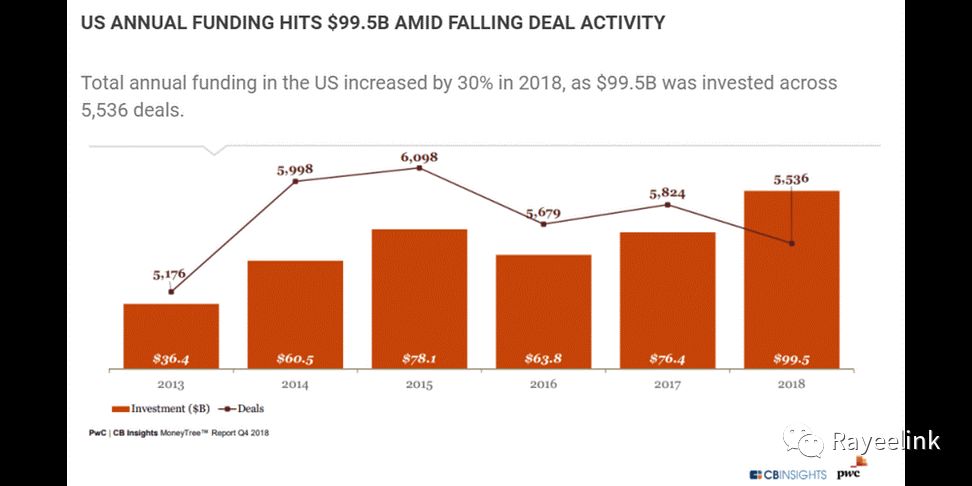

整体来看,不光是教育行业,数量减少但金额增长是美国投融资界的普遍趋势。根据市场分析公司CBInsights和普华永道会计师事务所提供的数据,2018年尽管投资数量减少,但所有产业部门的融资总额均出现增长。根据硅谷权威数据机构Pitchbook的统计,美国国内年度融资额达1309亿美元,标志着“年度资本投资首度超过2000年互联网繁荣时达到的1000亿美元的纪录”。该机构还发现“最多的投资流向了大批巨额融资轮”。

2019年美国融资交易总数下降,但融资总额达995亿美元

这种趋势或许会延续到2019年。随着美国教育科技产业日趋成熟,营收增长显著的企业正从行业中凸显出来,吸引着位于投资阶梯上更高处的更具实力的投资者。

对于那些表现出持续增长和营收的教育科技企业,这应该是一个喜人的消息,而对于行业中的其他参与者而言这可能令人担忧。投资机构 New Markets Venture Partners 总经理贾森帕尔默称:“2019年将会是教育科技市场大洗牌的重要一年,会出现一些巨头赢家,但还会有大量的输家,这些输家企业要么出局,要么继续融资,要么以低于以往但确实合理的估值被收购。”

融资绝不能保证成功。《纽约时报》近日报道指出,部分企业家开始越来越回避投资者,以及伴随融资而来的那种“不惜一切代价换增长”的期待,而是选择脚踏实地的经营自己的初创公司。

2018年教育科技融资拆解

在这份年终例行分析报告中,EdSurge统计了美国从早幼教到K12到高教阶段的教育科技企业融资情况。统计数据显示,2018年公开披露的112起投融资总额达14.5亿美元。

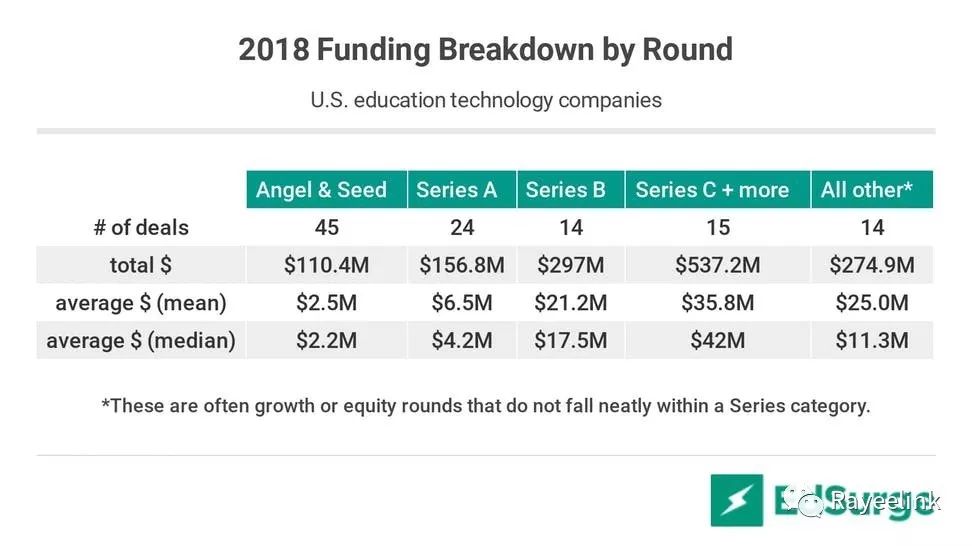

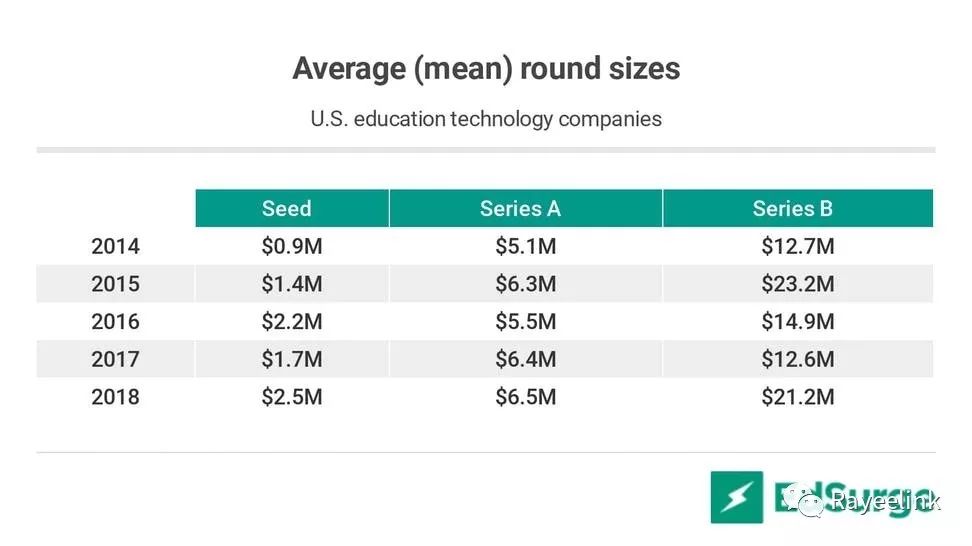

从投资轮次来看,14.5亿美元融资总额中大部分集中在后期投资。同样显著的一点是天使轮和种子轮的持续减少,从2013年峰值时期的100多个减少到现在的不足一半。这一变化和教育科技加速器的减少有关,在本个十年的早期,教育科技加速器帮助孕育了一大批早期初创公司。

2018年投资轮次拆解分析

即便如此,仍有大量资金注入早期教育初创公司。新的资金持续涌入种子轮,资金来源包括高校附属基金和家族基金。这些年,种子轮平均数额出现增长,同时融资的门槛也提高了。以往想要获得种子轮融资,一份概念验证、一个富有能力的团队再加上部分早期用户就够了,而如今投资者都希望能看到50万到100万美元的营收再决定是否投资。

各轮次平均金额

对于教育科技企业而言,这种以未见营收先获融资为标志的“容易钱”时代可能已经结束了。在2010年和2011年,现在的教育投资圈当时还在发展初期,这样的投资案例非常普遍,涌现了大批新点子、新公司和新投资。今天,靠这种“免费增值”模式拿投资的企业少之又少,这种模式为ClassDojo和Remind的发展提供了动力,但事实证明对于像Edmodo这样的企业而言确实存在挑战。

随着投资者逐渐认识到哪些商业模式能够奏效而哪些不能,部分投资者撤离这一行业,而留下的都变得更加慎重和挑剔。

投资趋势

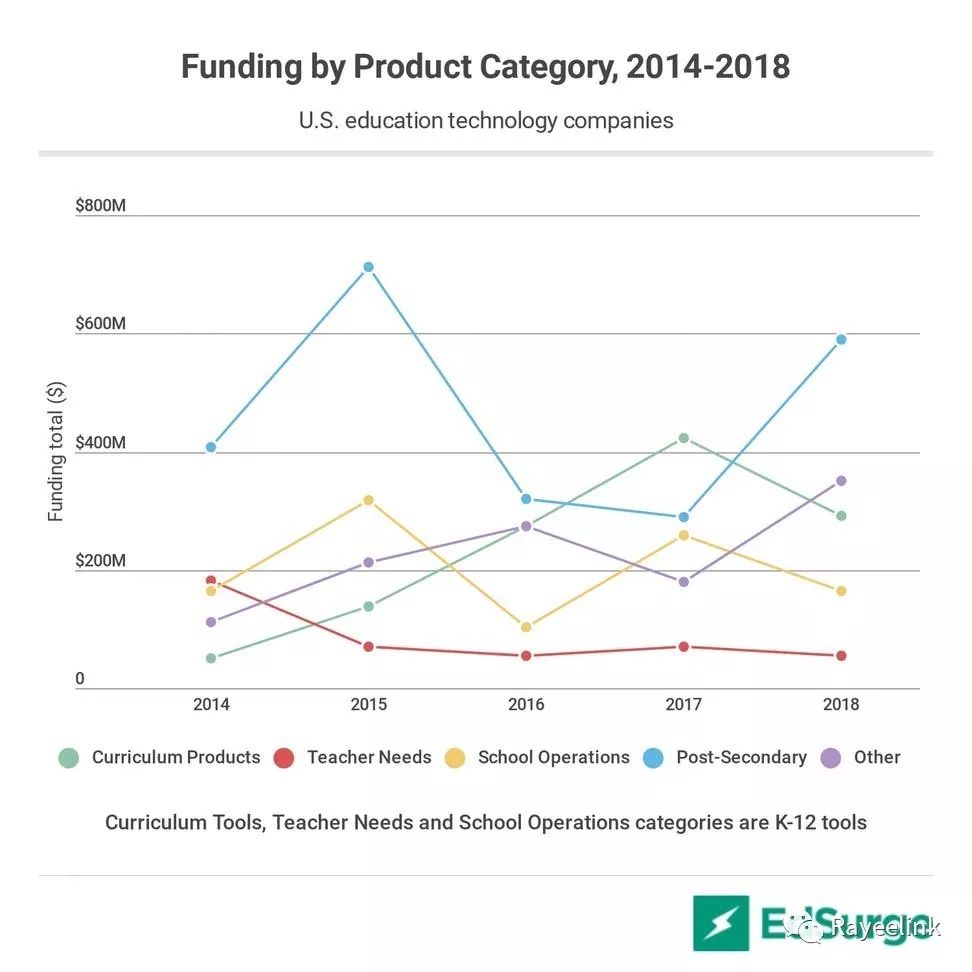

拆开分析2018年14.5亿美元的总投资额,我们会发现为K12学生和教育者提供服务的美国教育科技公司融资5.11亿美元,主要服务于高等教育的公司融资5.9亿美元,而为学前教育和职业教育提供产品的公司融资3.5亿美元(在下表中列入其他类)。

2014年-2018年,各产品品类的融资额;绿色表示课程产品,红色表示教师需求,黄色表示学校运营,蓝色表示高等教育,紫色表示其他类;课程产品、教师需求和学校运营均为K-12工具。

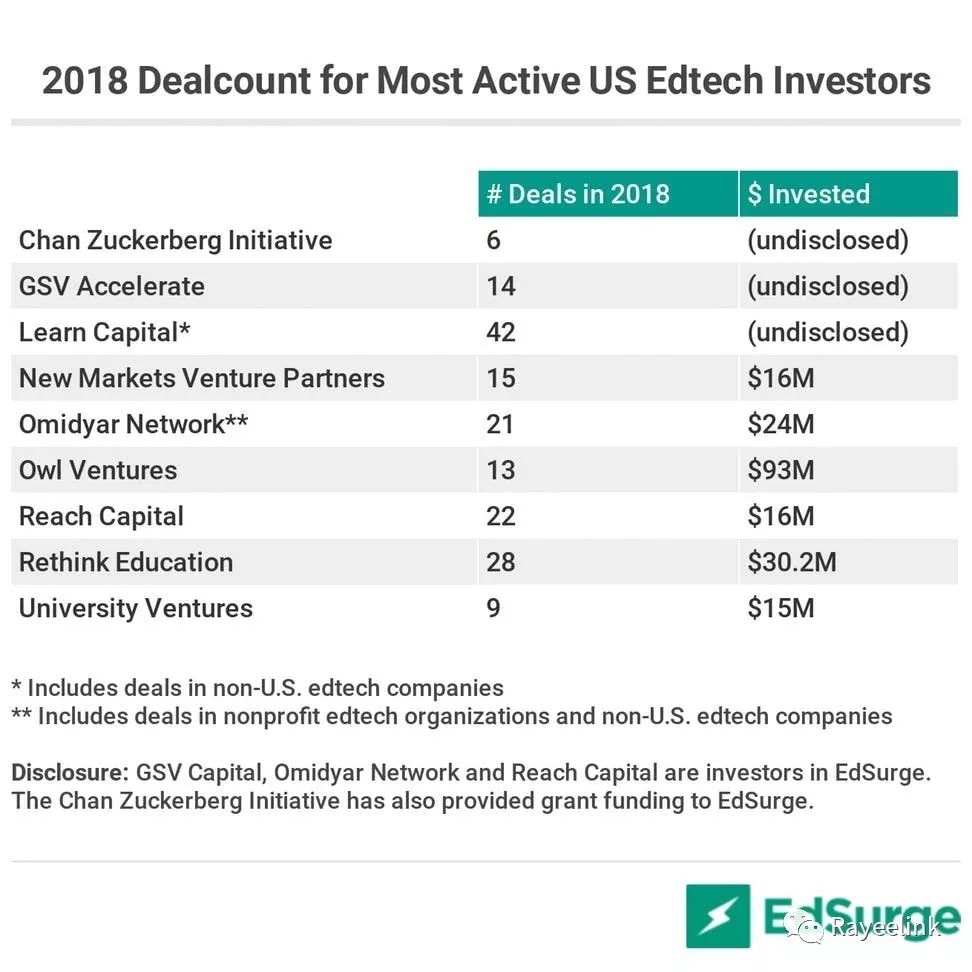

2018年美国最活跃的教育科技投资方参与的投资项目

私募股权资本投资

和前几年一样,2018年同样见证了一批有名的私募/PE收购教育公司的行为。

私募公司Francisco Partners 控股了 Discovery Education 和Renaissance Learning ,CIP资本收购了Carnegie Learning的多数股份,以及一个大额PE投资事件 — Great Hills Partners 向学校管理和支付软件提供商 Connexeo 注资1.1亿美元。

被PE收购的教育公司继续“抢购”教育科技资产,例如Frontline Education 年内完成公司历史上第12起收购,Turnitin收购了人工智能评分企业Gradescope。专注于教育行业的私募股权公司Weld North Education 的旗下公司Imagine Learning,收购了数字数学公司Reasoning Mind。

通常情况下,私募股权公司会留意营收超过1500万美元的企业,并通过投行组织的出售竞标完成收购。University Ventures是一家专注于高等教育领域的投资公司,其总经理特洛伊威廉姆斯指出比较火的公司往往会开很高的收购价格,不过一些PE不想支付额外佣金,所以避开竞标过程收购一些体量比较小的公司。他也见过对营收不足1000万美元的公司感兴趣的PE。

帕尔默指出:“被PE收购的公司在试图整合,建立更大的平台。”举个例子:2018年7月,Insight Venture Partners把五家教育数据公司兼并为Illuminate Education一家。2017年被BV投资收购的Schoolmint同样公开发布计划希望把不同的教育科技资产整合纳入一个平台。

“传统玩家和PowerSchool、Frontline Education这样的新晋巨头,将会展开一场很有意思的较量,”帕尔默表示。“在现在的市场上,恍惚间看起来培生Pearson和麦格劳希尔McGraw-Hill这样传统的巨人级的出版商甚至可能被新起的、侧重数字技术的科技平台所取代。”

美国国内和国外的不确定性

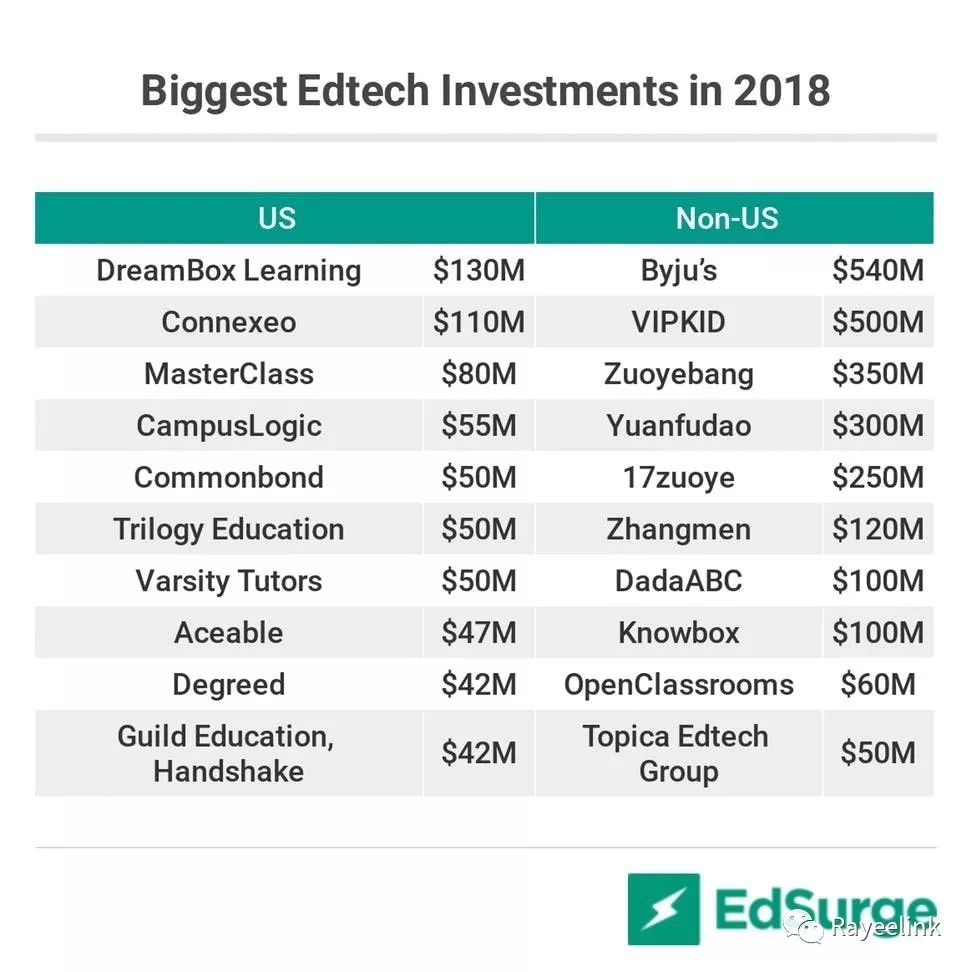

就2018年发生的巨额融资轮而言,美国的教育科技公司和亚洲同行相比就显得相形见绌了——亚洲企业中Byju’s融资5.4亿美元,VIPKID融资5亿美元,作业帮融资3.5亿美元,猿辅导融资3亿美元。光这四笔交易的金额就超过了全美教育科技产业的融资总额;事实上,金额超过1亿美元的投资轮前十位中有八位都归属于亚洲公司。

2018年美国及非美国地区教育科技投资金额Top10

看起来资金充裕的亚洲公司或已具备收购美国教育科技资产的条件。2018年初,中国的游戏和教育公司网龙收购了Sokikom和Edmodo。但类似的案子发生的数量比预计的要少一些。

据分析人士称,美国和中国(以及世界其他国家)之间因关税和其他争端产生的不确定性可能会“严重破坏”全球并购交易。此外,由于一些国家数据隐私和监管政策的态度,对于非美国买家如何保护美国用户数据尤其是儿童数据这一方面提出了疑问。

即便如此,亚洲公司正在寻找交易的机会。据称Byju’s正与美国部分公司沟通协商潜在的收购事宜。“我相信在2019年我们会看到亚洲教育科技公司收购美国教育科技公司的大宗案例,”帕尔默预测称:“如果这样的情况没有发生,原因将是眼下的贸易战持续并加剧。“

在国内,早期美国投资者还在谨慎地观察当下的经济形势。Figure Eight联合创始人戴安娜安东尼表示:“如果出现经济下行,天使投资人、家族基金和种子基金在投资时可能会更加保守。”因为从收益角度来看,种子轮是风险最大的押注。

获取更多信息请关注下方二维码:

图文转载自 Rayeelink

睿艺微信公众号ID:ruiyi-news

欢迎分享,留言交流。文章转载请添加微信:yun376

猜你喜欢

一周资讯丨惜别林清玄:好的教育,不是必须争第一,这些能力比读书更重要丨中芬两国启动“中芬冬季运动年”,夏山与芬兰公司合作打造芬式营丨编程猫获新一轮融资,欲2年内进行IPO丨新东方员工呐喊“释放自我”,俞敏洪高呼“洗心革面”丨1年100家校区,少儿科学教育机构“艾科思”的扩张逻辑是什么?丨被复星集团收购后,小小运动馆将如何持续在中国市场发力?丨中小学人工智能教育项目成果发布,编程成为重要一项丨张一鸣圈地教育,是否仍能一路高歌猛进?

往期报告

《2018年少儿素质教育投融资报告》丨《2018上半年素质教育行业投融资报告》丨《2018中国少儿体育培训家庭消费报告》丨《2017素质教育行业新三板挂牌机构盘点及年报分析报告》丨《2018中国在线素质教育行业报告》丨《2017素质教育行业投融资报告》丨《2017中国家庭素质教育消费报告》