厉害了!147亿大悦城注入,中粮地产溢价66%,收购商业地产No.3! | 小汪天天见

并购汪,添信资本管理团队创办

添资本·并购汪社群,高端人脉与价值分享平台

添加微信好友18519783108,点击上方关注↑

精品投行、咨询顾问

资产管理、并购基金

本周更新:

线上课:第39课-A股发行制度渊源 | 6月10日

会员专栏:港股市场正在发生什么(直播) | 6月10日

典型交易:三垒股份33亿早教并购| 6月11日

市场前沿:沃施股份“蛇吞象”并购被否 | 6月9日

添资本·并购汪俱乐部:申请入会

请微信/电话 汪老师185 1978 3108

小汪说

中粮集团向来注重通过内部的并购整合实现旗下各个板块的协同发展,有媒体统计,在宁高宁任职的11年间中粮集团总计实施了50次并购交易。不过即使在其离任之后,中粮的并购依旧活跃。

今年上半年,先是上市公司中粮生化收购中粮生化投资麾下的3家子公司100%股权,交易规模达82亿元;随后中粮系另一家上市公司中原特钢拟出价211.86亿元收购中粮资本100%股权,变身以农业金融为特色的金控平台。通过内部的并购与整合,中粮集团在实现旗下各个板块协同发展的同时,也使更多的业务板块对接资本市场。

最近,又一起中粮内部的并购大案即将落地:中粮地产拟以147亿元收购大悦城地产64%股权,该交易目前已获得国资委批准。不过与前述交易不同的是,中粮地产和被收购方大悦城均是上市公司,前者于2005年借壳深宝恒A登陆A股,而后者则是在2013年在港交所上市。

中粮地产较大悦城起步早,2005年便完成曲线上市,但近年来业绩“原地踏步”,已落后于同行。被收购方大悦城是去年中国房地产数据研究院评选出的商业地产排名前三的明星公司。这种A股控股H股,又会对双方产生怎样的影响呢?

此外,对于之前饱受市场诟病的同业竞争问题,能否通过此次重组解决?六成溢价的估值作价是否具有公允性?交易完成之后,短期每股收益下滑,对中粮地产未来的盈利能力会产生怎样的影响?

小汪@并购汪@添信资本今天就来详解大悦城注入中粮地产的交易。相关企业家如有交易方案咨询、融资并购方面的需求,请联系添信资本,具体可联系汪老师,或微信/电话18519783108。

01

中粮地产的尴尬与困境

1.1

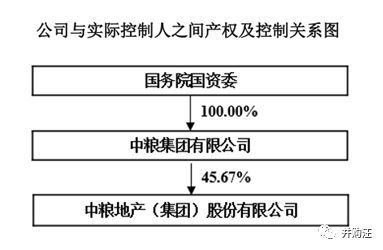

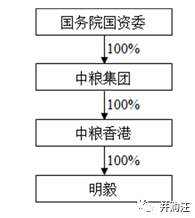

中粮地产前身为深宝恒A,2005年经国务院国资委批准,国家股股东宝投公司将持有的上市公司国家股 278,062,500 股转让给中粮集团,占总股本的 59.63%。中粮集团借此完成借壳上市,并于2006年将上市公司更名为“中粮地产”。

股权结构如下:

2010年3月18日,中粮地产成为国资委保留的以房地产为主业的16家中央企业之一,作为A股为数不多的房地产企业,又有国资背景,中粮地产可谓是拥有一手极好的棋。 那么,近年来中粮地产的发展如何呢?

当初保留的央企地产企业,如今有不少已发展成国内地产行业的头部玩家:比如保利、华润、中国海外发展,皆入围2017年销售金额前十的住宅地产企业榜单之中,却不曾见中粮的身影。

从业绩来看,小汪@并购汪@添信资本选取同样拥有央企背景的几家住宅地产企业,不难发现中粮地产无论从收入水平,还是盈利能力,都较其他可比产企业有不小的差距。从负债率的角度,中粮地产在可比公司中处于高位。

据数据统计,2017年前百强地产企业最低年销售金额为153 亿元,最低年销售面积为 120 万平方米。而2017年中粮地产营收较140亿元也还有一定的差距,落后于同行。

为何手握一手好棋的中粮地产会逐渐落后于同行呢?小汪@并购汪@添信资本总结了以下几个问题。

1.2

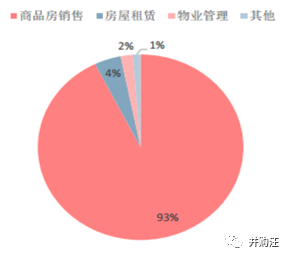

从交易前的经营模式来看,中粮地产的业务结构过于单一。虽然主营业务包括商品房销售、房屋租赁、物业管理三个板块,但商品房销售贡献超过九成的营业收入,是公司真正的核心业务。而该业务由于可结转房屋销售面积减少导致的收入下滑,也是造成去年公司总收入下降的主要成因。

(2017年中粮地产营收构成)

不过值得一提的是,虽然2017年中粮地产可结转销售面积有所减少,(签约销售面积 85.38 万方,同比下降 8.4%),但是销售均价却大幅增长 43%到 3.06 万/平方米。其外,近年来公司的销售金额也呈现持续上升的态势,这与公司以一二线城市为重点的战略布局密不可分。

中粮公司重点布局环北京、环上海、环深圳三大核心城市群,以此为基础开展的销售项目主要集中在一二线城市,目前住宅项目已覆盖北京、上海、深圳等14个一二线城市,得益于这一战略,销售均价近年来一路飙升,2017年销售均价达到3.06万元/平米。

1.3

但是,这样的战略部署,对于政策和市场行情的敏感度很高,具有一定的波动性,对公司的经营情况产生影响。

在政策相对宽松,楼市较热的行情下,以一二线城市为战略布局和销售项目的重点能够为公司带来丰厚利润,可一旦政策趋紧,各地区限购政策相继出台,首当其冲的就是一二线的房市。

2017年以来,房地产行业调控力度持续加大,市场预期发生转变,投机需求受到明显抑制。随着十九大的召开,“坚持房子是用来住的,不是用来炒的”作为主基调,推动长效机制加快建设,房地产市场价格整体趋稳:从各级城市来看,一线城市价格涨幅低位运行;热点二线城市限售不断升级,市场明显降温;反倒是三、四线城市楼市得益于棚改政策,涨幅最为突出。

受制于一二线房市降温,2017年中粮地产可结转销售面积下降,致使相应的结转收入由2016年的171.72亿元下降至2017年的130.18万元,降幅约 24%,是2017年营收下降的主要原因 。

此外,在本次交易之前,中粮地产的负债率已高达84.5%,即使是在房地产这种资本密集,对融资需求大的行业里,这样的资产负债率也高于同行平均水平。

1.4

本次中粮地产拟以147亿元收购大悦城地产64%股权。中粮地产属于住宅地产,而大悦城地产的属于商业地产。同处于地产行业,商业地产与住宅地产相比,又有哪些区别呢?

商业地产,其投资属性更强,主要在于经营方式更为多样,比如可以采取自营、租赁、售卖或几种结合的商业模式,投资人的资金投向更广,盈利、变现模式多元化,资金收回也更加灵活;同时,随着商业地产经营活动的发展,所在区域人群聚集程度、营商环境、基础设施建设、居民生活水平均将会有所提升和改善,这又反过来推动了商业地产投资价值的增加,使得投资人在享受到多元化收益的同时还能享受到资产增值所带来的附加值。这也是中粮地产收购大悦城地产的主要原因之一。

02

注入资产:商业地产前三甲大悦城

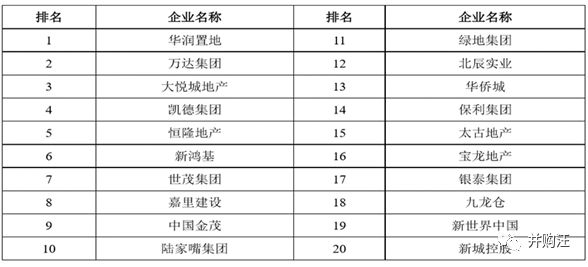

大悦城地产是中粮集团旗下的商业地产持有、运营平台,也是国内商业地产的头部企业。2013 年大悦城完成收购中粮集团旗下一批优质商业物业组合,并完成在香港联交所主板所上市。目前大悦城地产排在华润置地、万达集团之后,位列国内商业地产第三名。

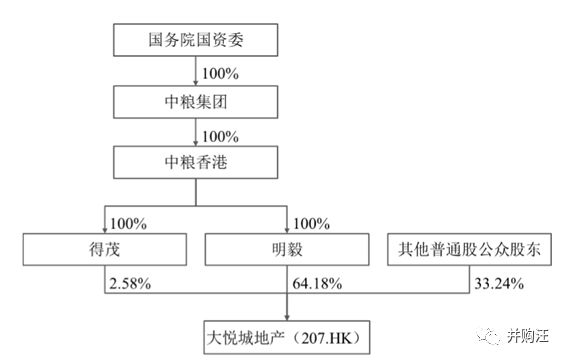

大悦城地产的法定股本为港币 3,000,000,000 元(其中普通股股本为港币 2,890,469,922.20元;可转换优先股股本为港币 109,530,077.80 元),已发行普通股股票 14,231,124,858 股,可转换优先股股票1,095,300,778 股。

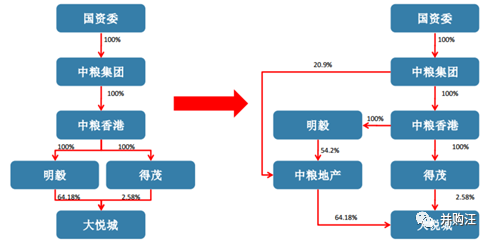

其中,明毅持有大悦城地产9,133,667,644 股普通股股份,占大悦城地产已发行普通股股份总数的64.18%,占大悦城地产已发行普通股及可转换优先股合计股份数的 59.59%。大悦城地产的产权及控制关系如下:

大悦城的核心优势,总经理周鹏指出,是通过对客群的差异化定位、独特的商圈空间设计及IP文化的打造,以及基于大数据分析的数字运营共同形成的独特品牌优势。相比于一味地拿地、建造、运营、招商的模式,大悦城更注重打造自身商业综合体的文化、品牌以及客户体验,公开市场拿地很少,拓展多以收并购、合作或者内部资源整合居多,当然这也客观限制了大悦城的发展速度。

从一些关键指标来看,首先大悦城的回款能力强,2017年的应收账款周转率43.59高于同业平均水平31;此外,大悦城能够在境内融资环境趋近的条件下仍能保持较低的融资成本,2017年大悦城的加权平均借贷成本为4.28%。拥有较强的资金回流能力以及较低的融资成本,对于房地产这种依赖融资、“举债经营”的行业来说,无疑是明显的优势。

盈利能力方面,2017年大悦城的毛利率即便有所下滑为45%,仍然高于同业平均水平44%。

净租金回报率是判断商业地产企业的资产回报率的重要指标。根据相关行业数据及文献资料,这里选取中国商业地产领航者华润置地和近几年在商业地产领域迅速崛起的龙湖地产作为大悦城地产的可比公司。

净租金回报率,也就是财务分析报告中常见的NOI Yield、NPI Yield或EbitdaYield。虽然它们对应的口径不同,但通常情况下,这三个值差距并不会太大,为了方便比较,小汪@并购汪@添信资本默认为统一口径。根据数据,大悦城的净租金回报率低于商业地产龙头华润置业,但高于龙湖地产。

从财务数据来看,2016年度、2017年度大悦城地产分别实现营业收入69.87亿元、116.57亿元,分别实现扣非归母净利润-1.37亿元、3.45亿元。

不难发现,在2017年,也就是中粮地产开始筹划重组的这一年,大悦城净利润暴增,而就在一年之前,它的归母净利润还处于1.5亿净亏损的状态。对此,深交所曾发出重组问询函,要求中粮地产就标的大悦城的收入、毛利润和净利润变动合理性进行披露。

根据回复,大悦城17年净利润增长是由于投资物业和物业开发业务收入上涨所致。物业出租单价提高、2017年上海静安大悦城·天悦壹号、海南中粮·红塘悦海及杭州大悦城·天悦项目交付结算均成为2017年营收增长的动力。同时公开挂牌竞价转让所持南昌凯莱饭店、苏州凯莱大酒店有限公司全部股权,因而长期股权投资实现了约3.90亿的投资收益(计入非经常性损益)。

此外,中粮地产、大悦城以及控股股东中粮集团之间的同业竞争问题也收到市场的广泛关注。

先来看一下大悦城的主营业务:主要包括投资物业、物业开发、酒店运营、物业管理四大板块,其中投资物业和物业开发合计贡献超过九成总收入,而且2017年物业开发的营收占比大幅提升,已经超过总收入六成。

大悦城含有住宅的物业项目的主要建设内容为含有住宅、公寓配套的用于持有运营或销售的购物中心、商业地产、写字楼以及其他类型的住宅项目。这与中粮地产的核心业务住宅项目销售存在重合。

在过去,中粮一直通过房地产的地域属性来解释同业竞争问题。即房地产市场有明显的地域性,项目存在业态、区域和客户群体上的差异,因此构成“同业不竞争”。不过中粮地产和大悦城地产的同业竞争,一直还是一个讳莫如深的问题。

03

交易方案:AH跨境换股

本次交易,中粮地产以147亿元收购大悦城地产64%股权。收购完成后在港股上市的大悦城地产,将成为A股上市的中粮地产子公司。

3.1

小汪@并购汪@添信资本已经在并购汪个人版会员的《案例精编》专栏中整理了此次交易的方案。《案例精编》专栏每日更新,为会员提供每日最新并购案例信息,并且梳理相关并购的核心方案。具体交易方案如下:

发行股份购买资产并募集配套资金

交易对方:明毅。

交易作价:147.5亿元。

发行价格:6.89元/股。

发行数量:2,141,666,095股。

标的资产:大悦城地产9,133,667,644股普通股股份,占大悦城地产已发行普通股股份总数的 64.18%,占大悦城地产已发行普通股及可转换优先股合计股份数的 59.59%。

募集配套资金

锁价/询价:询价。

交易对方:不超过10名特定投资者。

发行价格:不低于定价基准日前 20 个交易日公司股票均价的 90%。

发行股份:不超过本次交易前中粮地产总股本的20%,即不超过362,746,319股。

募集资金:不超过242,578.14万元,募集配套资金不超过本次拟发行股份购买资产交易价格的100%。

资金用途:拟用于标的公司中粮·置地广场项目、杭州大悦城-购物中心项目的建设,募集配套资金投入情况如下:中粮·置地广场项目9.16亿元;浙江和润天成置业15.1亿元。

本次交易标的资产的交易价格为 1,47.5亿元,而中粮地产2017年经审计的合并财务会计报表期末归属于母公司股东的所有者权益为 663,048.56 万元,因此,本次交易价格占中粮地产归属于母公司股东的所有者权益的比例达到 222.55%,且超过 5,000 万元,构成重大资产重组。

3.2

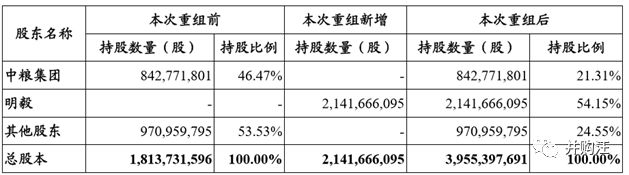

(1)在未考虑配融的情况下,交易前后中粮地产的股权结构变化

交易前后中粮地产控股股东、实际控制人不变:重组之前中粮集团共持有 842,771,801股,占中粮地产本次重组前总股本的 46.47%,是其控股股东;实际控制人为国资委。

交易对方明毅通过本次换股将持有中粮地产 2,141,666,095 股,占其本次交易后总股本的 54.15%。由于明毅系中粮集团下属全资企业,因此中粮集团将直接以及通过明毅间接持有上市公司 2,984,437,896 股股票,占上市公司本次交易后总股本的 75.45%,仍为中粮地产控股股东,实控人仍为国资委。明毅成为中粮地产的第一大股东。

(2)交易前后大悦城地产的股权结构变化

3.3

大悦城地产是港股上市公司。根据香港联交所《公司收购、合并及股份回购守则》第 26 条对强制要约责任的划定,中粮地产对大悦城地产64.18%股权的收购已触发强制邀约。

强制要约触发有什么条件呢?小汪@并购汪@添信资本已在之前做过解析,在收购港股上市公司方面,主要的监管文件是香港证监会(SFC)发布的《公司收购、合并及股份回购守则》(简称《收购守则》)。

守则第26条规定,投资者需强制作出全面要约,如果:

(1)投资者持股比例突破30%;

(2)投资者持股比例高于30%且低于50%时,12个月内增持比例高于2%。

熟悉A股并购市场的读者都知道,A股并购容易引发的的强制全面要约收购经常可得到豁免。那么在港股市场,强制全面要约能不能寻找到豁免机会呢?答案当然是肯定的。根据中粮地产公告,目前香港证监会已同意中粮地产免于以要约方式增持大悦城地产股份,以避免大悦城地产私有化退市。

事实上,收购港股上市公司控制权是否会触发强制要约收购,是投资者最为关心的问题之一。因为一旦触发强制要约收购,收购方在交易中所付出的成本就要大大增加。怎样避免强制要约减少现金支出,最为考验方案设计的功力。

想要洞悉可行的路径,不仅需要理解相关监管规则,更需掌握市场与规则博弈的平衡,这是相当难的。线上课用48节课,通过语音+PPT的形式,对于如何上市、如何买壳、如何设计并购基金、到如何跨境并购等资本市场核心问题,从上至下进行了并购策略的系统性讲解,已经花了不小篇幅展开。

具体到港股要约收购流程、监管规则、方案设计上,线上课更已经提供清晰、系统的框架理解。这里就不再需要小汪多说了。

3.4

本次交易对手明毅是2017年注册于英属维尔京群岛的公司,属于境外投资者。同年8月,明毅向中粮香港通过发行股份的方式(2,035,284,843股)购买大悦城地产 9,133,667,644 股普通股股份(占大悦城地产已发行普通股股份总数的 64.18%,对价159亿港元,占大悦城地产已发行普通股及可转换优先股合计股份数的 59.59%),成为大悦城地产第一大股东。

前述发行完成后,明毅的授权可发行股份数量为 2,200,000,000 股,实际已发行股份数量为 2,035,284,843 普通股股份,全部由中粮香港持有。交易完成后,中粮香港持有明毅100%股份,成为其唯一股东。

作为境外成立的公司,交易对手明毅在与A股上市公司中粮地产进行换股,且标的是H股的上市公司,这构不构成跨境换股以及境外投资者战略投资A股上市公司呢?

构成境外投资者战略投资A股上市公司是肯定的。明毅取得的上市公司A股股份三年内不得转让,同时需要满足境外实有资产总额不低于1亿美元或管理的境外实有资产总额不低于5亿美元等条件。同时还需要通过商务部审批。

那么此次交易是否构成跨境换股?大家都知道跨境换股是被限制的,A股上市公司无法直接向境外标的公司的外国股东支付股份购买资产。可也有首旅、航天科技、创新股份等成功案例出现。这其中的跨境换股边界究竟在哪里?

小汪@并购汪@添信资本在跨境并购报告、线上课中通过一些非常smart的案例,对于跨境换股的边界、外国投资者的定义、外国投资者对A股战略投资的限制,进行过解析。其他跨境并购结构搭建、融资方案、基金设计方面的问题,也都进行了系统性的框架详解。

在本次中粮的案例中,交易对手明毅作为中粮下属公司,虽然注册在境外,但交易属于国企内部资产整合,不属于严格意义的“跨境换股”,也与商务部10号文中对外资企业认购境内企业股份的跨境换股有一定区别。

04

重组迷思

4.1

一直以来,中粮集团、中粮地产与大悦城地产三个体系间存在业务重叠及竞争,中粮集团及大悦城地产名下均有开发销售型物业项目,与中粮地产主营业务重合,构成竞争或潜在竞争关系。

中粮地产的自身定位是中粮集团地产业务开发平台,大悦城地产的定位是中粮集团旗下唯一的商业地产运营商,主要从事“大悦城”品牌城市综合体的开发、经营和管理。这两家上市公司是中粮集团同一控制下企业,在集团内地位平等,但业务发展上却存在重叠与竞争:根据2016、2017年财报,大悦城目前仍有物业开发业务,且该业务2017年贡献超过20%的收入,这与中粮地产的主业有所重叠,存在同业竞争。

此外,控股股东中粮集团旗下还有其他公司也存在住宅地产开发和商业持有型物业开发、运营等业务,这又与中粮地产、大悦城业务重叠,产生竞争或潜在竞争关系。

在交易预案中,为进一步避免与上市公司发生同业竞争,控股股东中粮集团以及交易对手明毅已经出具了《关于避免同业竞争的承诺函》,承诺中粮地产在交易后将作为房地产业务板块的唯一专业化平台,整合和发展商品房的开发与销售、商业综合体与商业物业的开发与运营、酒店的经营等房地产业务。中粮集团将不再从事新的房地产业务。

4.2

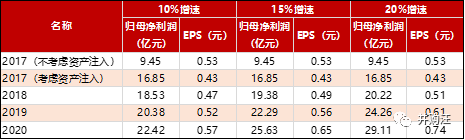

根据中粮地产 2017 年度审计报告和《中粮地产备考审阅报告》,本次交易对上市公司主要财务指标的影响如下表所示:

根据交易完成前后的对比,中粮地产在完成资产注入后,营收规模、盈利能力以及资产负债结构确实得到不小的提升。但是同样值得注意的是,由于较高的估值溢价,公司大量增发新股,这对投资者带来最直接的影响是摊薄了即期每股收益。

不过,如果在重组完成后中粮地产和大悦城之间的规模效应和协同效应能得到有效释放,中粮地产的收入规模和利润水平在未来或许能够得到提升。

小汪在这里做了一个简单预测。假设本次交易能在今年内完成且协同作用和规模效应得到释放的话,在未来三年里如果归母净利润能够实现10%、15%、20%增长,则每股收益具体情况如下:

05

小汪点评

5.1

在本次交易中,中粮地产受让大悦城59.59%股权(包括了可转换优先股)作价147.5亿元,然而截至4月24日收盘,大悦城地产的股价为1.21港元,总市值仅约合人民币138.49亿元。若以64.18%的持股比例计算,明毅持有的大悦城地产市值为人民币88.88亿元,与收购价147.56亿元相去甚远,收购价实际溢价近66%。

这样的高溢价引起市场的广泛关注和质疑,很多人甚至将其称之为“霸王条款”,甚至还引起监管层面的关注和问询。小汪@添信资本也非常好奇这样的溢价是怎么出来的。

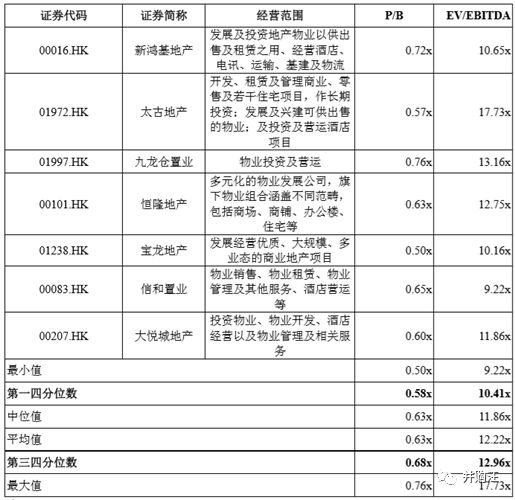

在交易中,大悦城地产在评估时用的主要采用的是可比交易法和可比公司法。在可比公司法中,具体选取的可比公司如下:

(1)使用P/B指标计算大悦城59.59%股权价值:P/B指标选取的范围为0.58倍-0.68倍:(截止2017年12月31日)

大悦城59.59%股权价值=大悦城归属于母公司股东净资产(经调整后)*P/B倍数*(1+控制权溢价率)*59.59%。得出的大悦城地产 59.59%股权价值范围为人民币 131.2亿元至人民币 153.2亿元。

(2)使用EV/EBITDA计算大悦城59.59%股权价值:企业价值倍数范围为10.41倍-12.96倍

大悦城59.59%股权价值=(大悦城地产EBITDA(截止2017年12月31日)*EV/EBITDA+现金及现金等价物-有息负债及其他调整项-永久性资本工具-少数股东权益)*(1+控制权溢价)。得出的大悦城地产59.59%股权价值范围为人民币85亿元至170亿元。

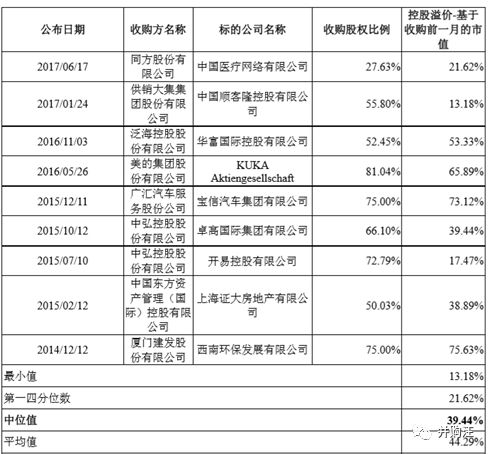

在上述评估过程中,控制权溢价的水平为39.44%。由于地产行业内的包含控制权转让的跨境并购案例较少,选取可比交易时扩大了行业范围,39.44%是扩大范围后的中位值。

而在以可比交易案例市净率作为参考估值指标时,大悦城地产59.59%股权价值范围为人民币1,414,026.44万元至1,852,448.40 万元。

结合可比公司法和可比交易法,大悦城地产59.59%股权价值范围为1,192,598.27万元到1,695,801.40万元之间,而最终的交易作价被确定为1,475,607.94万元。我们可以注意到,这一作价处在评估值的范围之内,同时在最近一次的大悦城控股权转让时(2017年8月),明毅受让的价格为1.74元/股,受让中粮香港持有的大悦城91亿股,作价为港币159亿元,这一交易作价高于明毅受让股份的价格。

根据这一作价,大悦城对应的市净率为1.96倍,而中粮地产6.89元/股的发行价格对应的市净率是1.88,大悦城的估值是要比中粮地产高的。这也是为什么交易完成后中粮地产的每股收益会有下降。

5.2

其实本次中粮地产也可以选择收购大悦城旗下部分资产的方式,来完成双方的整合。为什么最终中粮设计了A股控股港股的方案?

本次中粮地产对大悦城地产的收购,属于A股上市公司收购港股上市公司的模式。主要目的就是解决双方之间的同业竞争问题。收购完成后中粮地产将形成住宅开发与商业地产双轮驱动的格局,既能通过开发型物业的高周转实现现金回流,又能分享持有型物业带来的长期稳定收益和升值红利。

通过这种A股收购港股的方式,最主要的目的是中粮地产将获得境内外双重融资渠道,显著降低融资成本。根据中粮高管披露数据,大悦城地产平均融资成本4.28%,中粮地产融资成本4.3%-8.5%,一旦形成A股控股港股模式之后,中粮地产的整体融资成本会有极大的下降。可见,这种A股控股港股的设计对于中粮地产业务以及财务的影响是巨大的。

当然除了融资成本的考虑之外,中粮设计这一方案背后也有着更深刻的原因。有关内容一篇文章讲不完,小汪@并购汪@添信资本不多说,小伙伴可以参考线上课,线上课有上千张PPT、绘制精美的结构图,对于A+H上市等资本运作模式的优缺点,背后的深刻意义,不同证券化路径的选择,以及其他资本市场的核心,做了从上之下系统性和框架性的解读。希望进一步了解的小伙伴可以参考。

专业的添信资本需要专业的你

免责声明:本文根据公开资料撰写,并购汪无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

添资本·并购汪社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据、图表,请注明来自专业机构并购汪。