华盖资本许小林:医疗投资已进入2.0时代,理解行业才有比拼的资本

点击题目下方蓝字关注 投资人说

十年前,中国医疗健康行业还很弱小,相关投资大多围绕着即将上市的、具备药物研发能力的药企进行。十年过去了,医疗健康行业发生了天翻地覆的变化,火热的市场吸引了众多投资机构入局,大家的投资方法也随之改变。

作为中国医疗投资领域的活跃者,华盖资本以其专注和专业的态度在6年时间里投出了100余个项目,丰富的投资经验让华盖资本形成独特的行业观点与投资逻辑。

本文转载自:健一会投资

如需转载请联系原作者,违者必究!

我做医疗投资已经有十年时间,虽然并非学医出身,但十年投资经验让我对医疗行业有了一些理解与心得,此次连同华盖资本在医疗方面的投资观点,一并分享给大家。

1

我为什么选择医疗投资?

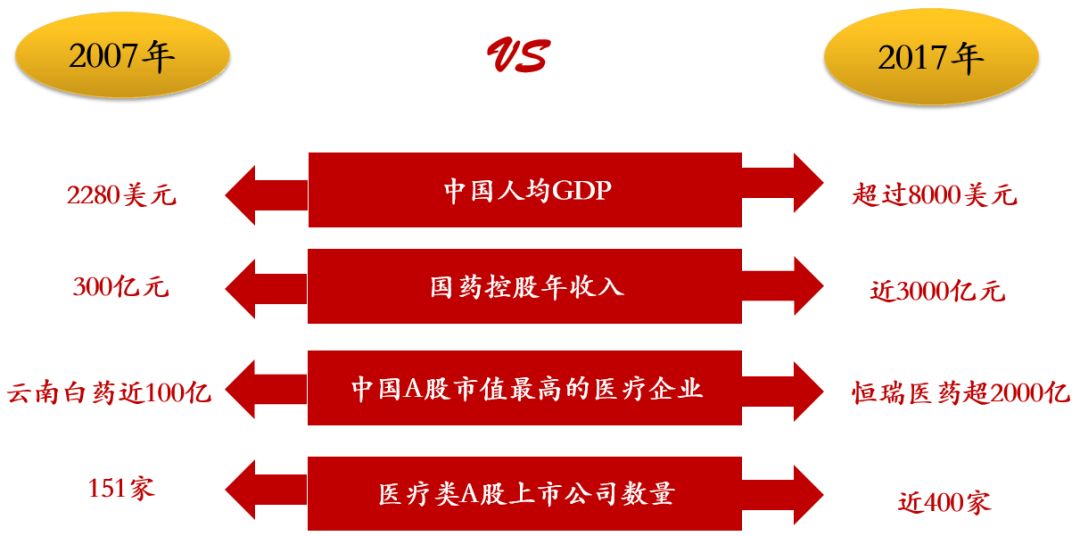

首先来看医疗行业的变化。将2007年和2017年的数据进行对比,最为核心的变化是我国人均GDP由2280美元增长到8000美元。

我在2007年将医疗投资作为自己的主攻方向,当时的依据很简单:中国人均GDP会从2280美金增长到4000美金。人均GDP4000美金在欧美和日本都是一个阶段性指标,它意味着医疗健康行业会迎来巨大需求,因此我判定医疗投资会成为强劲刚需。后来医疗行业大热,印证了我的想法。

近10年来,中国医疗行业规模在不断增长,这种趋势非常难得。10年前国药控股以药品销售为主营业务,年销售额只有300亿人民币,而今天这一数字是2500亿人民币。从上市公司角度来看,目前中国A股市值过千亿的医疗类公司已经有6家,超出很多人预期。2007年云南白药市值为100亿,在当时已经是中国市值最高的医疗公司,而现在这一数字是1000亿;另一家医疗公司恒瑞医药的市值则达到2000亿。

10年前,医疗类A股上市公司数量只有100多家,其中大部分都是生产化药、仿制药的企业,所以当时医疗类A股其实都是医药股,并不能完全代表整个医疗健康行业。现在情况不一样了,医疗类A股上市公司数量达到400多家,这些公司和新三板里的医疗公司基本上覆盖医药、器械、服务、互联网医疗等所有医疗服务形态,这与十年前形成鲜明对比。

从投资机构角度来看,10年前将医疗作为主投方向的机构只有10多家,而现在有300多家,资金类型以人民币为主。此外,还有大约500多家投资机构将医疗产业纳入到了投资方向中。所以目前有大约800家投资公司在关注医疗行业。

从资金类型来看,过去医疗投资以美元为主,而且药物投资、器械投资以早期项目为主,现在人民币基金成为绝对主导,支持了很多医疗方向,也在海外进行收购。

2007年左右,一些综合性机构都将医疗作为投资方向之一,如果将医疗作为重点方向,向专业性机构发展就成为必然,尤其是当一批专业性机构出现之后,市场将倒逼大型综合性机构拆分出医疗板块,九鼎和君联都是鲜明的例子。募资时面对的LP、投资时面对的被投企业也都会关注投资机构的专业性。所以向专业性投资机构发展也是一个大趋势。

对投资机构来说,过去医疗领域可选标的不多,和当时的A股一样,大家面对的大多是生产仿制药的公司。而最近几年,大家都在讲创新,而且许多医药项目的创始人都是“千人计划”的专家,很多人来自欧美科研机构,现在已成为国内研制创新药的主体。其中有些人已回国十年左右,与药品研发周期相当,所以中国正在迎来创新药收获期。创新药的产生以及政策导向,让国内仿制药企业逐渐退出主流地位,以技术为主导的人才将成为医药行业的最强受益者。

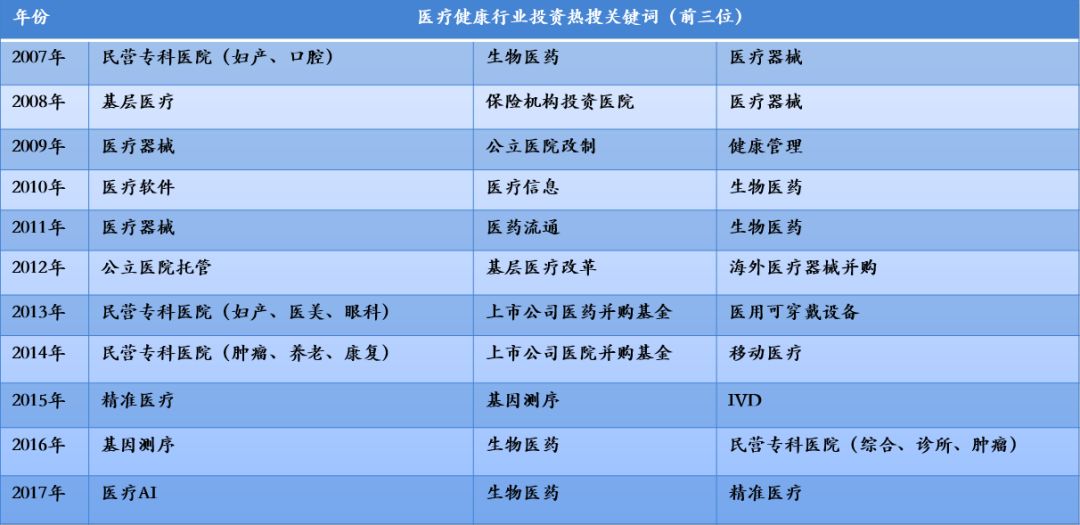

医疗投资的热度可以从网络数据中得到体现。根据华盖资本研究,2012年以前,在百度搜索中以“中国医疗健康行业投资”为关键词进行搜索,相关文章数量一直都在1000篇以下徘徊,从2013年开始,相关文章猛增至1.8万篇,而2017年相关文章数量更是暴增至3340万篇。

2007—2017年“中国医疗健康行业投资”相关文章数量

我们还把过去10年医疗健康行业投资热搜关键词的前三位都列举了出来。其中医疗器械概念出现了9次,生物医药类概念出现了6次,医疗服务类概念出现了9次。2016年是基因测序、生物医药、民营专科医院,2017年是医疗AI、生物医药和精准医疗。

2007—2017年医疗健康行业热搜关键词前三位

2

选择医疗投资,就意味着漫长的等待

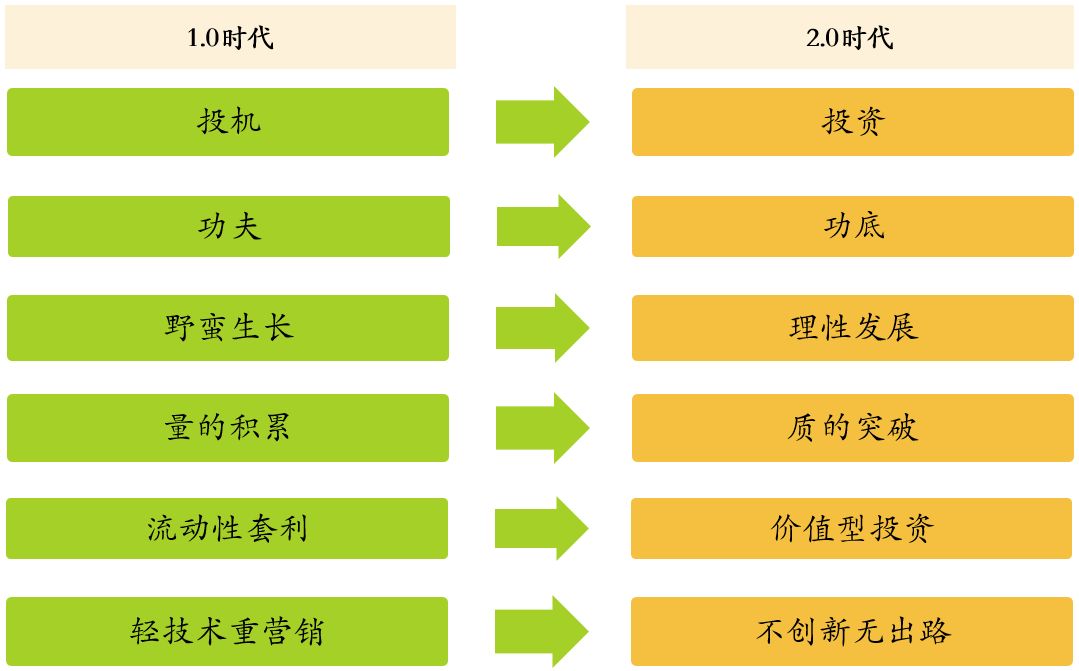

我认为目前医疗投资已经进入2.0时代。那么2.0时代和1.0时代的核心区别是什么?

1.0时代与2.0时代的变化

在创业板推出前后,医疗投资仍然是以符合上市目标、有盈利支撑、利润标准满足IPO要求的企业为主,所以那时大家都会去投比较成熟的医疗企业。医疗行业的利润普遍不高,能够实现1亿以上利润的企业都是凤毛麟角。当时的投资逻辑就是尽可能在Pre-IPO时投进去,赌它能够上市,那时投机性更强、投资目的更窄。

现在大家面对医疗项目长达几年甚至十几年的回报周期,都会理性看待,选择投资医疗行业,就等于默认选择漫长的等待。不过相比其他行业,医疗行业的等待时间更加安全,发生风险事件的概率更小。

过去投利润可观或是即将上市的企业,大家的时间和精力大都花费在经营关系上,在这方面花费的功夫多,投资团队的成员也以金融界人士为主。而现在以医疗为主攻方向的投资团队中,会有相当一部分人有医科专业背景,要求具备行业功底,在长达3到5年的时间里关注一个细分方向。

在过去,像步长制药这类企业都有一支强大的销售队伍,轻技术、重营销、重渠道。到2.0时代,大家面对以营销和渠道为主的公司时会很慎重,会考虑它们的成长性,因为现在是一个以创新为主的时代。

医药投资2.0时代有三个关键词。

第一是研发创新。研发创新是2.0时代进行医疗投资的必要条件,忽略研发创新就很难看到项目。无论是VC还是PE,现在大规模投资仍然注重考察团队的研发水平。

第二是并购整合。未来五年,以医疗为投资方向的机构间的竞争,主要会依靠并购整合能力。中国医疗在药品、器械、服务等方面的细分领域都呈现出小而散的状态,缺乏整合。未来还会这样吗?不太可能,未来每个细分领域的整合将成为主流,这也是我们目前关注二级市场的原因,如果身处二级市场的企业并购整合能力不强,那么在市场中的PE估值会低于一级市场,比如现在很多上市公司利润可以达到2到3亿,但其PE倍数只有20多倍,而具备创新技术的公司,其PE倍数可以达到40到50倍,这种倒挂的现象已经存在。

第三是产融结合。产业与金融深度融合是行业大趋势。2017年9月,中国医药企业协会新一届大会召开,从那时起,大会的名字发生了改变,叫做“中国医药企业家科学家投资家大会”,这个名字就反映了产融结合趋势。

中国的公司上市之后,其并购整合需求会变得非常强烈,如果职业投资人不能介入产业深层,就会被产业淘汰,因为上市公司的企业家一旦掌握投资工具,会比职业投资人更具优势。而未来最具优势的人才则是像北京生命科学研究所所长、百济神州创始人王晓东院士这样的人,他有多重身份,科学家、中美两院院士、创业者、企业家。他成立的百济神州已经上市,现在市值30多亿美金。他现在最关心投资方向和新的成长机会,因为科研人员到了一定年龄之后,其研发能力会下降,但是观察研发趋势、把握产业方向、考察专业人才的能力会高于普通投资人。所以在产融结合的过程中,职业投资人们与其被淘汰,不如主动与这些科学家、企业家做深度结合。

3

儿童医院投资不好做

此次沙龙主题是“‘互联网+’下的儿童医疗服务升级”,华盖资本也有一些儿童医疗的数据。

根据国家卫计委统计,2017年我国0-14岁儿童超2.5亿,占全国总人口的17%,且随着2015年10月全面二胎政策落地,新生儿数量将在未来几年呈递增态势。现在儿科门诊量爆棚,2015年儿科门急诊人数高达5亿人次,占全部门急诊人数的10%,所以儿童医疗服务刚需强劲。

儿童数量占比与儿科门急诊占比

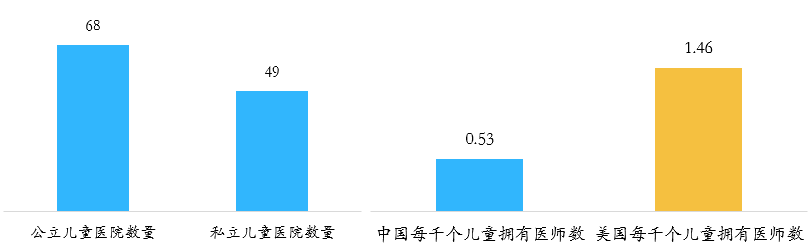

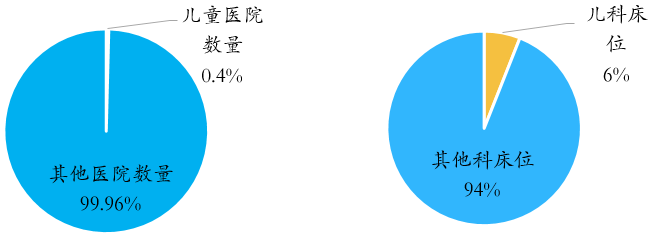

儿童医院数量方面,2016年儿童专科医院仅有117家,其中公立医院68家,私立医院49家。中国平均每千个儿童拥有0.53位儿科医师,低于美国平均每千名儿童拥有1.46位儿科医师的比例,所以儿科医生紧缺是未来要面临的问题。国内现有儿科床位48.3万张,仅占全国医院总床位数的6%,床位占比很低,这也是导致儿科医疗被大家热切关注的原因之一。

儿童医院数量与每千名儿童拥有医师数量

儿童医院占比与儿科床位数量

2015年,二胎政策全面放开。在国内已布局儿科医疗、妇儿医疗的上市公司中,几乎一半公司都集中在2015年“扎堆”投资儿童医院。两年时间过去了,从这些投资儿童医院的上市公司公告来看,有8家上市公司在儿童医院项目上的投资都过于仓促,没有取得成功。

儿童医院不好做,原因来自多方面:父母不信任、儿童服务客单价比较低、儿科医生的缺乏、投资周期很长等等。这些原因都引出了一个问题:如何投资儿童医院?面对这个问题,华盖资本有自己的观点。

投资儿童医院首先要具备公立医院基础。当公立医院体系集中了全行业最好的医生资源时,我们的投资就无法离开公立医院基础,优质的临床人才、医院管理人才都需要公立医院提供。

第二是需要异地扩张能力,医疗服务中有一个难题:能把一家医院做好,不一定能把两家医院做好;能把同一区域的医院做好,不一定能把跨省医院做好。这个难题就涉及到异地扩张能力。

第三是需要多元化运营能力。首都医疗集团主导投资了北京爱育华妇儿医院,规模很大,他们希望把妇产、月子中心、儿科全部囊括进来,在传统服务的基础上增加多元化服务类型。

第四是需要解决医疗安全问题。大规模综合性医院、专科性医院的运行体系能够经受医疗风险的考验。如果医生单独开诊所,面临的最大难题不在于获客,而在于医疗安全。医疗安全没有商业保险支持,一件医疗纠纷就可能导致一个诊所无法继续运营。

4

儿童医院产业布局不要局限于治病

第一,发挥国家儿童医院医联体的价值。北京儿童医院主导的医联体服务于全国80%的儿童,投资机构势必要和医联体合作。现在中国有很多医联体,如果医联体内的医院、机构能够实现数据连接,令各自的联系更加紧密,就能够发挥更大的价值。

第二,关注儿童医院上下游产业。家庭医生、后期康复、儿科相关用药及器械等领域都大有可为。比如家庭医生,小孩在晚上生病是最愁人的,家长会很着急,因为不知道病情的严重性所以不敢拖延,总是在第一时间去医院找到大夫。大医院面对这种情况也很无奈,有时候孩子病情并不严重,甚至根本没病,但是却需要连夜召集医生和专家诊断,造成了很大压力。如果有家庭医生或者初级预防、诊断措施,就可以缓解儿童医院、综合医院儿科的压力。

第三,关注泛儿童产品的链接。儿童医院跟其它医院的最大区别在于儿童涉及到的产业是快乐产业,大家到妇产医院、儿童医院时不会太痛苦,比如去妇产医院生小孩,大家都很开心。而肿瘤、心血管疾病都是让人发愁的、危及生命的问题。

现在很多投资都局限于治病,虽然治病是刚需,但市场空间比较小。我希望未来大家能够拓宽儿童医疗产业。比如以前大家认为眼科是一个小学科,只是让病人看得见,现在把眼科拓展到眼视光领域,让大家看得更清楚、更舒服,市场规模一下子暴增了10倍,所以我们要把思路打开。

最后做个总结。第一,医疗投资2.0时代,大家比拼的是对行业的理解;第二,医疗投资,尤其是对医院的投资,不要总想着赚快钱;第三,在未来很长一段时间内,儿童医院的核心竞争力在线下;第四,儿童快乐产业链是值得深耕的领域。

往期精彩回顾

沈南鹏:洞察与创新,是最根本的企业家精神

俞敏洪:生命的每一天都要前行