投中统计:8月基金募资状态持续回落 VC/PE投资市场表现平平

2016年8月中国VC/PE投资市场基金募资状态持续回落,本月开始募集和募集完成基金的数量,无论是同比2015年8月数据还是环比2016年7月的基金数量都是有所回落的。2016年8月中国VC/PE市场的创投和私募市场的投资更是表现平平,一向投资火热的VC市场本月从投资案例金额规模来看是趋暖的,投资案例数目还是连续下降的。

文 | 李惠

来源 | 投中研究院

NEWS

﹀

﹀

﹀

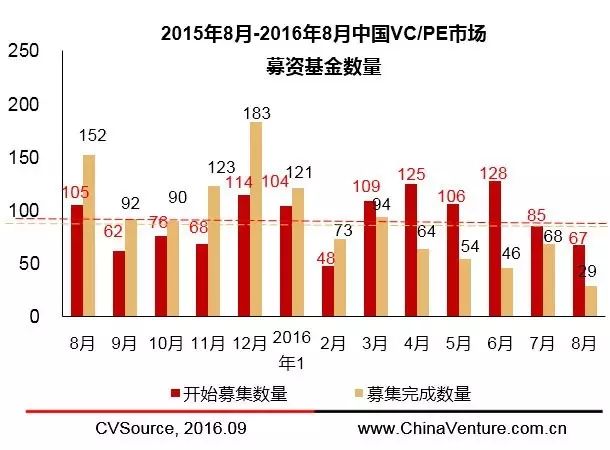

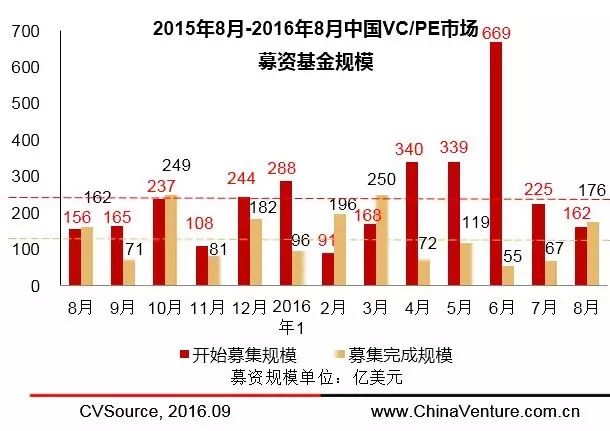

2016年8月中国VC/PE投资市场基金募资状态持续回落,根据CVSource投中数据终端显示,2016年8月披露出有67支基金成立及开始募集,有29支基金在本月完成募集,基金的目标募集规模为161.74亿美元,募集完成基金规模仅为176.26亿美元。本月开始募集和募集完成基金的数量,无论是同比2015年8月数据还是环比2016年7月的基金数量都是有所回落的;本月募集完成基金的规模相比上个月有大幅度的增加。从基金募集的数量整体来看,本月基金募集状态是持续回落的。

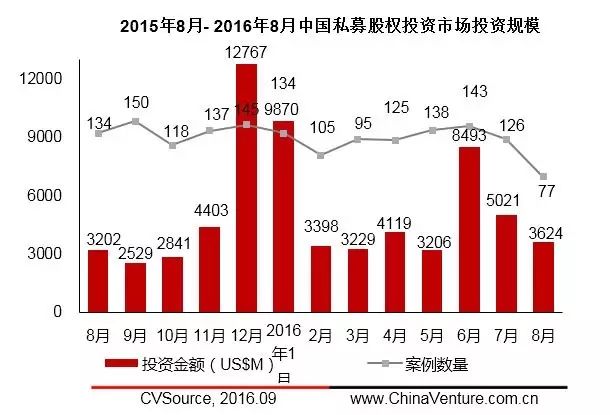

2016年8月中国VC/PE市场的创投和私募市场的投资更是表现平平,一向投资火热的VC市场本月从投资案例金额规模来看是趋暖的,投资案例数目还是连续下降的。本月PE市场的投资表现也是差强人意。根据CVSource投中数据终端显示,2016年8月VC市场披露的案例225起,投资规模为31.84亿美元,相比近几个月创投市场的投资业绩,本月投资案例数目持续下降,投资案例金额规模有所回升。本月PE市场披露的案例为77起,投资金额仅为36.24亿美元。

根据CVSource投中数据终端显示,2016年8月中国VC/PE投资市场披露有67支基金成立并开始募集,披露的基金中有54支基金披露了基金的目标募集规模,计划募集资金规模为161.74亿美元,本月开始募集基金的数量,无论是环比还是同比的数据,基金募集情况都是有所下降。在基金的募集完成方面,本月披露29支基金募集完成,其中有27支基金披露了募集完成的规模,本月基金募集完成规模为176.26亿美元。

本月基金的募集状态依旧不见回暖的迹象,但还是列举几支相对较大金额规模的开始募集基金:中财金控新媒体产业基金,成立于2016年8月4日,规模50亿元,是中财金控投资有限公司旗下管理的基金,由中财金控投资有限公司与合肥滨湖新区政府共同发起设立,基金主要围绕新媒体产业链进行投资,以国家三网融合的主要业务形式IPTV和互联网电视为投资方向,重点投向已经具备一定运营规模的IPTV运营商,并针对IPTV、互联网电视等产业链的相关内容提供商、增值业务服务商和技术服务商等进行投资,逐步向新媒体产业的其他相关方向延伸。利欧鼎晖并购基金合伙企业(有限合伙)目标规模不超过80亿元人民币,经营范围为股权投资、投资管理。由上海鼎晖百孚财富管理有限公司或宁波梅山保税港区利欧数字娱乐产业投资管理合伙企业(有限合伙)担任GP,利欧集团股份有限公司(002131.SZ)拟作为有限合伙人以自有资金认购出资额不超过人民币8亿元。

2016年8月开始募集和募集完成基金,无论是从基金募集数量还是募集资金规模来看, 都是Growth类型基金更胜一筹的。本月开始募集基金的类型分布比较均衡。

图1 2015年8月-2016年8月中国VC/PE投资市场募集基金数量

图2 2015年8月-2016年8月中国VC/PE投资市场募集基金规模

表1 2016年8月不同类型的开始募集基金的数量及募资规模

表2 2016年8月不同类型的募集完成基金的数量及募资规模

表2 2016年8月不同类型的募集完成基金的数量及募资规模

2016年8月中国VC/PE市场的创投和私募市场的投资业绩也是表现平平,一向投资火热的VC市场本月的投资业绩也是差强人意,本月PE市场的投资持续回落。根据CVSource投中数据终端显示,2016年8月VC市场披露的案例225起,投资规模为31.84亿美元,相比近几个月的创投市场的投资业绩,本月VC市场投资金额规模有所回升。本月PE市场披露的案例为77起,投资金额仅为36.24亿美元。

从投资案例的角度看,本月VC市场发生的投资金额规模较大的案例: 2016年8月22日,北京普缇客科技有限公司(达令礼物店)获得3亿元融资,本轮投资由一支人民币基金领投,红杉中国、IDG资本、今日资本老股东全部跟投。2016年8月15日,广州斗鱼网络科技有限公司获得15亿元融资,投资方为红杉资本中国、腾讯控股有限公司(00700.HK)、南山资本和凤凰资本。

图3 2015年8月-2016年8月中国创投市场投资规模

图4 2015年8月-2016年8月中国私募股权投资市场投资规模

从投资地域的维度来看,2016年8月中国创投及私募股权市场的投资分布于22个城市,其中北京、广东、上海和浙江依旧是投资者的首选投资地域,其中发生在北京的案例100起,投资金额为14.78亿美元,紧随其后的广东、上海和浙江,投资案例数分别为54起、47起和21起,投资金额分别为12.35亿美元、5.28亿美元和1.71亿美元。本月也是北京地区发生的案例投资金额规模最大。

表3 2016年8月中国创投及私募市场不同地域的投资规模

根据CVSource投中数据终端显示,2016年8月中国VC/PE投资市场共披露302起融资案例,其中创业投资市场披露225起,私募股权投资市场披露77起,在这些融资案例中,融资类型轮次方面考量,从投资案例数量来看,A轮投资位居榜首,从融资金额规模来看,本月依旧是PE-PIPE类型占主导。

从企业发展阶段投资考量,从投资案例数量看,早期阶段企业融资占据主导的模式了,从投资金额规模考量,依旧是获利期的投资金额规模最大。早期阶段企业投资,投资金额偏小,机构的这种投资阶段偏好态势越发明显,从近几个月的投资案例企业发展阶段的分布来看,都表现出了机构投资早期阶段化的状态,本月也继续保持这种态势。

表4 2016年8月中国VC/PE市场不同融资类型的投资案例规模

表4 2016年8月中国VC/PE市场不同融资类型的投资案例规模

表5 2016年8月中国VC/PE市场不同企业阶段的投资案例规模

表5 2016年8月中国VC/PE市场不同企业阶段的投资案例规模

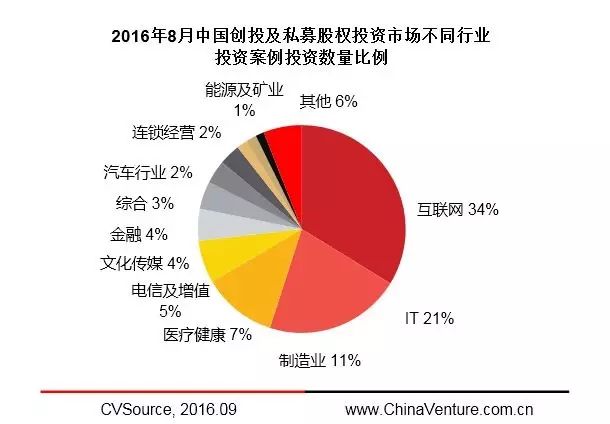

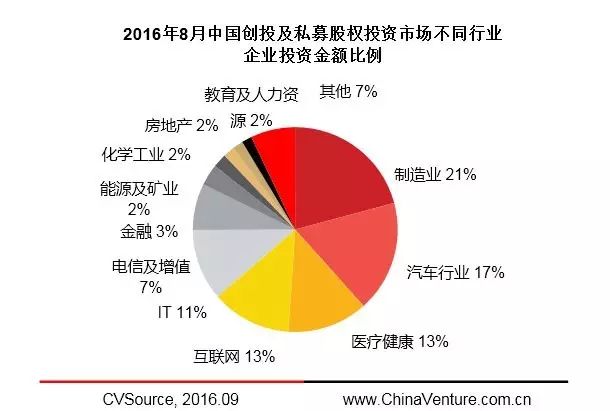

从投资行业的分布上来看,2016年8月中国VC/PE投资市场共披露的302起融资案例,共分布于19个行业中,从投资数量角度看,互联网行业的投资依旧一枝独秀,投资案例数目为102起,紧随其后的分别是IT和制造业行业,投资案例数目分别是64起和35起。从互联网和IT行业企业的融资状态也可以更加反向验证企业早期融资的态势化。早期阶段的互联网、IT、电信及增值等这些TMT行业的轻资产公司还是依旧受到投资者追捧的。

从投资金额的角度来看,制造业行业位居榜首,投资金额规模为14.17亿美元,紧随其后的是汽车行业的11.97亿美元融资金额规模。

本月发生的几起较大金额规模的互联网行业案例: 2016年8月10日,浙江网竞网络科技有限公司(网娱大师)获得1.5亿元融资,投资方为深圳市创新投资集团、金控资本和米硕基金(嘉兴米硕股权投资基金合伙企业(有限合伙))。2016年8月8日,广州云移信息科技有限公司(掌贝智能POS)完成由味千(中国)控股有限公司(00538.HK)、金沙江创投、雄厚投资和其他上市公司个体投资人联合投资的3亿元融资。

表6 2016年8月中国VC/PE市场不同行业的投资案例规模

图5 2016年8月中国创投及私募投资市场行业投资案例数量比例

图6 2016年8月中国创投及私募投资市场行业投资金额比例

研究垂询

李惠 Patty Li 分析师

Tel:+86-10-59799690-686

Email:patty@chinaventure.com.cn

媒体垂询

杨晔 Mickey Yang 媒介

Tel:+86-10-59799690-654

Email:mickey.yang@chinaventure.com.cn

关于投中研究院

投中研究院隶属于投中信息,致力于围绕中国股权投资市场开展资本研究、产业研究、投资咨询等业务,通过精准数据挖掘及行业深度洞察,为客户提供最具价值的一站式研究支持与咨询服务。

关于投中信息

投中信息【证券代码:835562】业务始于2005年,正式成立于2008年,是中国领先的股权投资市场专业服务机构。通过十余年专业领域的深入研究与广泛合作,投中信息积累了深厚的技术基础和人才优势,并凭借优秀的专业能力赢得了中国私募股权基金管理人的长期信任,在行业内拥有大量的数据存量和客户资源。

投中信息旗下涵盖投In、投Way、投Win、投Wow四大解决方案。通过全面的产品体系,传递及时、准确的股权交易数据与情报;为企业提供专业的股权投资行业研究与业务实践咨询服务;并为机构出资人提供全面的投资咨询顾问业务,有效进行资产配置; 帮助投资机构进行深度品牌管理与营销传播工作。

引用说明

本文由投中信息公开对媒体发布,如蒙引用,请注明:投中信息。并请将样刊两份寄至:

地址:北京市东城区东直门南大街11号中汇广场A座7层 100007 收件人:杨晔

法律声明

本报告为上海投中信息咨询股份有限公司(以下简称投中信息)制作,数据部分来源于公开资料。本公司力求报告内容的准确可靠,但并不对报告内容及引用资料的准确性和完整性作出任何承诺和保证。本报告只作为投资参考资料,报告中信息及所表达观点并不作为投资决策依据。

本报告包含的所有内容(包括但不限于文本、数据、图片、图标、LOGO等)的所有权归属投中信息,受中国及国际版权法的保护。本报告及其任何组成部分(包括但不限于文本、数据、图片等)在用于再造、复制、传播时(无论是否用于商业、盈利、广告等目的),必须保留投中信息 LOGO,并注明出处为“投中研究院”。如果用于商业、盈利、广告等目的,需征得投中信息同意并有书面特别授权,同时需注明出处“投中研究院”。

END