AI Agent 的投资逻辑与商业思考 | 云启研报

2025 年上半年,国内外通用Agent和垂直Agent明星创企持续涌现。如何理解 AI Agent 在技术演进坐标系中的整体定位?如何把握“LLM进化”和“平台agent化”双重夹击下的独立入口机会?如何构建AI Agent 产品护城河?热潮之下,厘清现象背后的本质和趋势对于创投两端都很重要。

本期「云启研报」将围绕上述问题展开,与你分享云启团队关于AI Agent投资的商业思考。

理解Agent的意义:

打通大模型能力与真实复杂任务的

“最后一公里”

是 LLM 的执行器,也是 AI 应用工程化的起点

过去三年,LLM应用形态经历了从 Chatbot 到 Copilot,再到 AI Agent 的变迁,我们看到的不只是交互形态的演变,更是 AI 能力的一个重要进化:从"Generative AI"走向“Agentic AI”。

我们认为AI Agent,不再是基于规则的静态代码软(硬)件应用,是广义AI应用重要组成,具备自我迭代、环境感知、任务规划、动态执行等特点,是LLM能力真正落地的关键形态。

目前主流 Agent 系统可以拆解为四个核心构成:

AI Agent = LLM + Planning + Tools + Memory

LLM提供语言理解与泛化生成能力; Planning 让 Agent 能基于目标生成任务计划,拆解子任务;

Tools 是行动接口,Agent 借此调用外部能力完成具体操作;

Memory 包括短期与长期记忆,支撑连续任务处理与上下文状态跟踪。

Agent架构仍在演进

目前Agent的具体架构还在演进中,从最早的单一Agent到现在流行的Agent协作,未来可能会有更多的可能性等待探索。

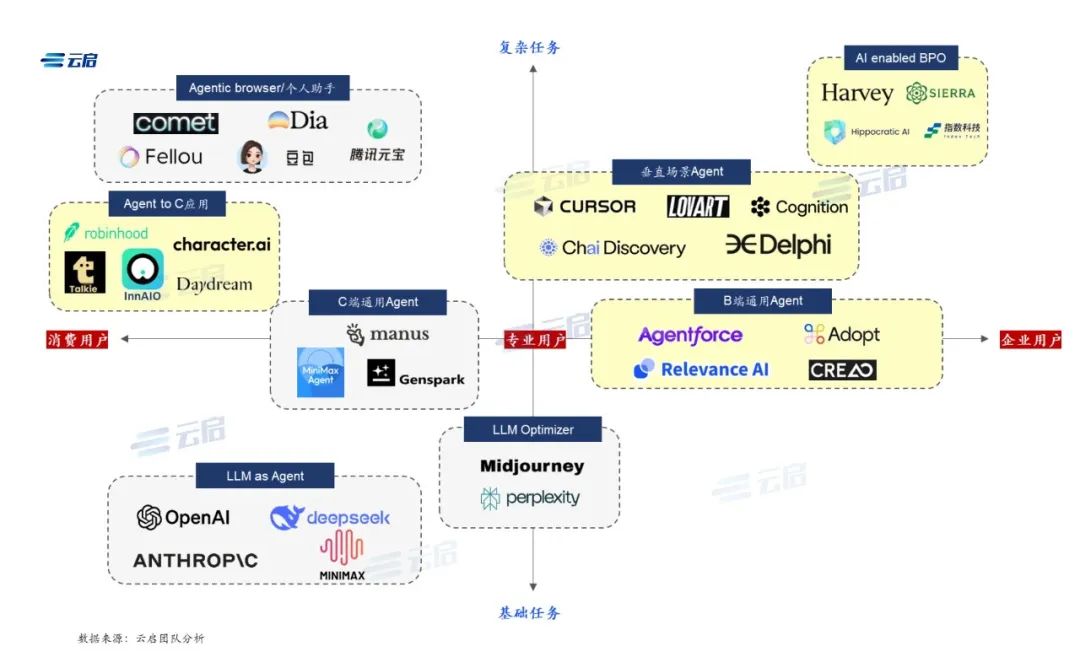

Agent全景图与市场机会

随着LLM和相关infra基建成熟度提升,基于Agent框架的AI应用迎来爆发。云启投资团队从 C端用户需求和 B端组织架构两个维度为基础的分析框架出发,尝试通过用户类型(C/Pro/Enterprise)和任务复杂程度(基础/中等/复杂),来结构化当下国内外AI Agent 企业的分类:

LLM能力下的非结构化数据入口机会(多模态数据新入口);

消费互联网新独立入口机会(决策链条相对长 + 前端强交互 + 后端 infra易得);

企业组织架构将被深远影响后的新兴内部入口与外部服务机会(传统基于人力驱动in-house vs outsource逻辑将被颠覆)。

Agent 谁还有独立入口机会?

从C端到B端场景的再分层

C端:需求为导向的分析框架

通用Agent

C 端通用型 Agent,如Manus、Minimax Agent等项目是2025年上半年资本关注度和市场热度最高的赛道。大多数任务场景集中在专业用户前端交互、数据分析、文档生成、个人助手等中等复杂度场景,通用产品设计、外部工具调用便捷度和过程可视化交互等着实完成了LLM解决一定复杂任务的最后一公里,验证了C 端通用 Agent 在泛人群任务中的用户价值。

我们同时认为C端通用 Agent 发展将围绕1)个人权限和历史数据持续打通和 2)LLM基础能力提升,其模式长期将面临LLM as Agent(陆续退出了相关功能)和 Agentic Browser 的挑战(个人数据权限、OS层面权限和巨头分发能力)。

C端垂直Agent

当 LLM和C端通用 Agent 的能力越来越强,边界越来越广泛,有一个更本质的问题需要思考:除了chatbot主入口,哪些场景C端 Agent 存在独立入口的机会?

我们已经观察到大量简单、标准化和高频任务正在被 LLM chatbot入口替代(搜索、翻译、甚至必需消费电商等),也在侵蚀消费互联网模式下的平台内会员与广告的商业模式。

但仍有一类场景具备垂直 Agent 独立入口的特质:决策链条相对长 + 前端强交互 + 后端 infra易得的场景。

典型方向包括:

AI硬件(多模态入口),通过LLM多模态理解和生成能力占住非结构化数据入口+后端agent能力闭环完整决策。例如会议记录或*全场景*翻译入口+后续垂直场景的agent解决方案;

AI 券商(海外),基于投资主题或市场事件生成投资标的组合(不仅仅是建议),结合历史数据回溯验证,重新构建新一代的券商交互和下单体验,海外券商相关基础设施较为成熟;

个性化电商,通过前端个性化交互或个性化品类定制切入可选消费电商市场;

除此之外,我们也关注 AI 游戏、知识搜索等其他垂直场景。

Pro 用户:Coding Agent

针对专业用户agent,如编程、设计类等往往商业化进展迅速,得益于专业客户高付费意愿和社群传播效应。Coding Agent 尤为重要,与其说 Coding Agent 是开发者或业务人员的生产力工具,不如说它是未来所有 Agent 应用的“燃料层”。

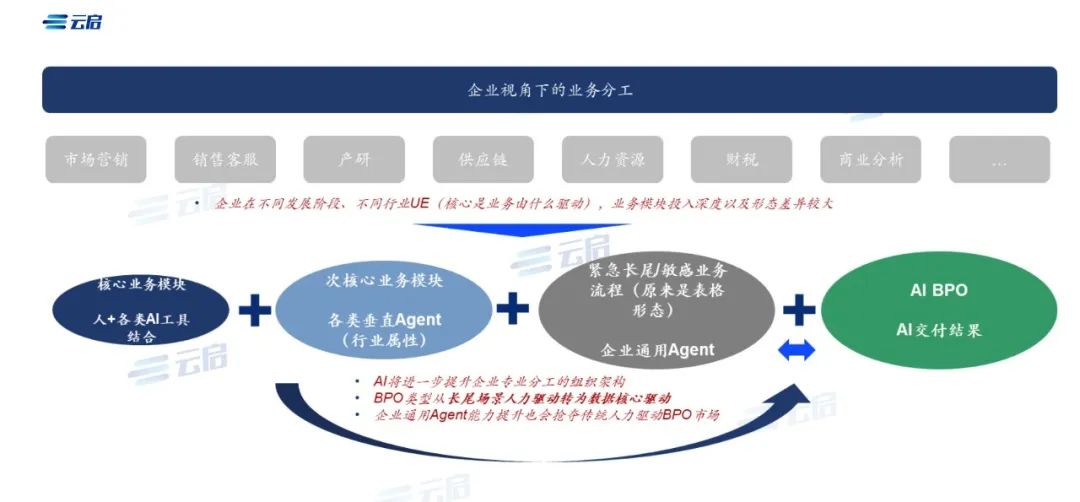

B端:组织架构为导向的分析框架

企业组织架构随着技术升级而重构,我们认为 AI Agent 将深远的改变企业组织形态。

同时重塑企业上下游价值链的利益分配

我们认为,技术跃迁下未来的企业组织形态会呈现“核心业务模块+次核心垂类 Agent + 企业通用 Agent+AI enabled BPO”的结构,企业人数将越来越精简,以消费电子企业组织架构为例:

小核心: 由少数关键人员 +AI 工具组合而成,承担企业核心价值

包括核心产品战略和品牌策略

营销策略规划和组织架构规划等

次核心业务模块:根据行业特性选择各类垂直 Agent

营销素材、投放策略及优化

客服系统及工单分配

供应链组织优化等

企业通用 Agent:替代部分人力非标外包和企业内部表格角色,通过 Agent 承接大量长尾或敏感不宜外包任务

招聘流程

财务流程

各类运营(市场调研、客户需求等)

商业分析和各类报表生成等

AI enabled BPO:外部服务商,通过AI交付结果

软硬件设计和开发

人才搜索

财税代理等

企业侧 AI Agent,我们认为创业公司存在机会包括:

垂直场景 Agent,全球已跑出多家垂直场景独角兽企业,如ElevenLabs、Clay、Sierra、Harvey、Hippocratic AI等,主要通过LLM多模态、非结构化数据的理解和生成能力提供工具和交付结果。(云启投资团队通过agent产品自动化长期跟踪超过100家全球垂直agent企业动态,欢迎与我们交流)

企业通用Agent(企业OS入口),Notion、飞书表格等办公协作工具曾承担企业中大量非标、长尾任务的落地,但经过云启投资团队实测,利用被投项目Creao.ai的企业通用Agent平台,仅通过提示词调用 Notion 表格模板描述,一次或多次通过自然语言交互即可在10 分钟内以极低的成本生成一个可联网+具备前后端交互能力+AI copilot 完整应用,实现企业内海量长尾任务的“disposable software”。这类表格协作原本无法被标准化软件覆盖,而 Agent 正在把这些长尾任务“自动化生产化”。

“通用agent”也有C端和B端之分。因为两者执行的任务复杂度和系统依赖程度完全不同。C 端 Agent 更偏向前端操作,例如调用浏览器、完成轻量执行,天然适配现有工具链。而 B 端场景下,Agent 要处理的却是嵌入企业内部系统、数据库、工作流等

AI enabled BPO,我们认为AI Agent 创业中最 make sense 的商业模式,对象为充分竞争市场,嵌入固有流程,但是 AI BPO 不应该紧盯传统BPO赛道,最好的可能原来不是 BPO 赛道。如果仅仅是非结构化业务带来的劳动密集型 BPO 被 AI 重做的意义不大,这个是 B 端通用 Agent 的市场,替代中间业态的Notion/表格。我们认为值得重做的市场:1)知识密集型、2)拥有私域数据壁垒和3)能形成数据飞轮的行业,比如法律、医疗、生物医药( AI4S )、电路设计、专利申请等

垂直Agent的UE演变与护城河

从任务替代到模式进化

AI agent 的商业模式尚处演化早期,不同行业和应用路径的 UE 表现分化明显,因而隐含着全新商业范式与生态位的机会。

我们来用传统衡量企业模型的四大构成要素——收入、毛利(COGS)、运营费用(OPEX)和现金流(CCC)来拆解垂直 Agent 的商业演进逻辑:

收入层面:Agent 企业是否能参与结果定价,是决定其天花板的核心。一类是“降本”路径,如降低人力成本、提升效率,其收入通常与客户节省的成本挂钩;另一类是“增收”路径,如打开新增市场、挖掘长尾需求等,有机会按效果分成或按结果计费(如催收成功后按回款比例抽成),具备更高的收入杠杆与估值弹性。

COGS 结构:与传统 SaaS 相比,Agent 类应用需承担显著的模型推理成本,且随着模态复杂度提升,该部分支出往往占比可达 30% 左右。因此能否实现推理成本的压降、复用,直接影响其 UE 优劣。

OPEX 支出:销售费用对初期 Agent 项目尤为关键。部分垂直场景存在较高的教育成本与部署门槛,叠加低人力替代率,导致早期获客不易,转化成本高。这也意味着拥有专业 know-how、强实施能力的团队更具竞争优势。

CCC 与估值路径:交付模式(工具类 or 结果类)影响收入节奏与现金流结构。若能像保险经纪一样实现“回款后分成”,则 CCC 更短、估值更稳;反之若仍需预投大量服务资源、走集成式交付路径,则估值模型更接近 BPO 公司。

其中最关键的分水岭在于:AI Agent 能否持续形成用户行为差异与任务反馈差异,从而构建数据-业务的飞轮机制。若能建立“越用越准、越用越强”的正循环,不仅 UE 优势凸显,更有望建立结构性壁垒,向平台型或生态型演进。

最终回到护城河本质判断。借用巴菲特的经典“四要素”(无形资产、转化成本、网络效应、成本优势)来看,不同类型的 Agent 模式各有优劣:

ToC 通用 Agent

B端通用 Agent

垂直行业 Agent

AI enabled BPO

在大模型能力开放的背景下,Agent 应用百花齐放,但最终仍需回到“是否有能力穿越周期”的商业本质。哪些团队能结合行业 know-how 与 AI native 能力,在不同路径中跑出正向 UE 与深护城河,将成为真正的赢家。

结语

AI Agent 的落地关键是能否持续形成用户行为差异与任务反馈差异,从而构建数据-业务的飞轮机制。若能建立“越用越准、越用越强”的正循环,不仅 UE 优势凸显,更有望建立结构性壁垒,向平台型或生态型演进。

我们期待 AI Agent 时代,创业公司可以形成更深护城河的商业模式,如数据飞轮带来的更强IT转化成本和成本优势、multi-agent联动带来的网络效应等,从而摆脱过往软硬件行业由于产品同质化带来的无序内卷以及价格战带来的有效TAM萎缩。

(:云启团队持续关注AI Agent,也欢迎后台留言,与我们交流技术、创业相关话题。