从未来两年看,BAT三家哪家最值得投资

1月29日,阿里巴巴公布了2015财年第三季度财报,由于数据低于预期,且又有日前与工商总局争执的有关商品正品率的事件,其股价大幅下跌,再一次引发了关注。抛开“口水战”和其它不可论因素,让我们用数据说话,看看2014年包括阿里在内BAT做了什么?新的一年预计会怎样?

横向对比

上表是BAT三家已公布的2014年财报营收数据,从图中看,单论总营收和净利,腾讯在长时期内都保持了非常高的额度和稳定上升的态势。但就营收增速上来看,百度的营收增长幅度比较大,这可能表明百度的赚钱“能力”的提高速度较快。总体而言,阿里巴巴则居于二者之间。

钱都是怎么赚的?

百度营收来源主要是网络营销,这个部分的收入占了百度总营收的98%以上,可以说,百度一直以来都在靠网络营销支撑营收。

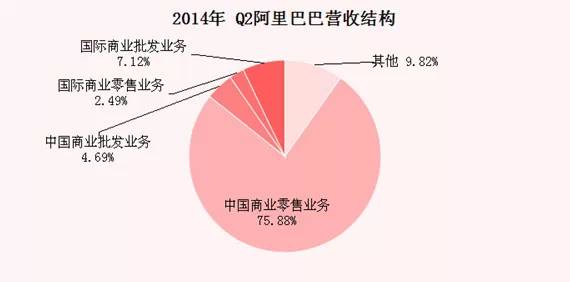

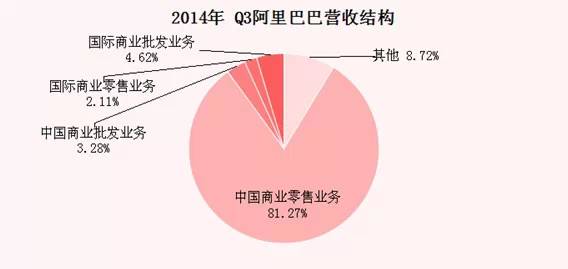

阿里巴巴的营收来源主要有四个方面:中国商业零售业务、中国商业批发业务、国际商业零售业务、国际商业批发业务。

根据已公布的2014年第二季度财报,阿里巴巴的中国商业零售业务是其主要的营收来源,占了总营收的75.88%,其他批发及零售业务贡献了14.3%的营收,而还有9.82%的营收阿里巴巴未公布来源。第三季度阿里巴巴营收结构没有改变,但是在总营收大幅上升的背景下,仅中国商业零售业务有了大幅增长,其余各项业务较上一季度都出现了下滑。

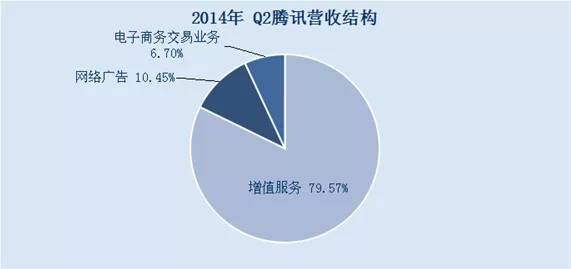

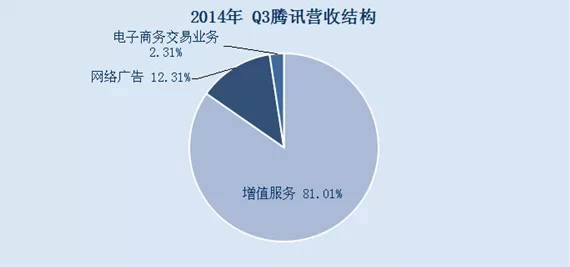

腾讯的营收来源主要有三个方面:增值服务、网络广告和电子商务交易业务。

腾讯的增值服务包括网络游戏收入和社交网络收入,其中社交网络收入主要是腾讯QQ会员、超级会员及QQ空间订购等服务产生的营收。网络广告业务主要依赖于腾讯的媒体平台,特别是视频广告业务,其他媒体平台则主要有QQ空间手机版广告位和社交网络效果广告。值得注意的是,2014年腾讯电子商务交易业务的收入呈现非常明显的下滑,这主要是由于2014年3月腾讯与京东进行的战略交易,该交易将腾讯电子商务的流量转向京东,易迅业务也从自营业务转变为交易平台。

从营收方式上看,阿里巴巴主要收取零售环节的服务费,而腾讯的主要收入来源是游戏、会员服务和广告业务,百度则主要依靠网络营销业务营收。2014年,尽管 BAT均呈现全面出击的势头,但在新领域仍处于投入布局阶段,营收结构与2013年相比并无太大变化。

赚了钱以后都用在哪儿了?

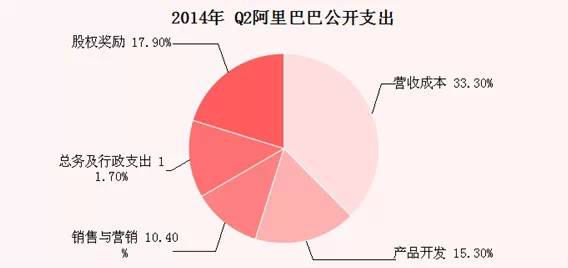

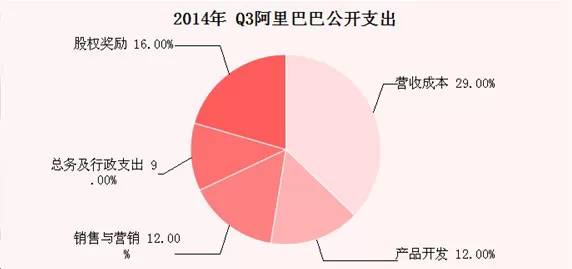

2014年阿里巴巴在美上市,伴随一系列收购和并购,仅第二季度用于投资和收购活动的现金就达159.12亿元,而总体上的投资活动达人民币325.55亿元。除投资外,阿里巴巴的主要支出是营收成本、产品研发、销售与营销、总务及行政支出和股权奖励。从数据上看,第三季度阿里巴巴除销售与营销支出比重稍微上升外,其余各项支出占营收比重都有所下降,一方面这与该季度营收额大幅上升有关,另一方面也表明阿里巴巴在过去一个季度加大了对销售与营销的投入。阿里巴巴第三季度的营收上升应与“双十一”等营销活动有关。

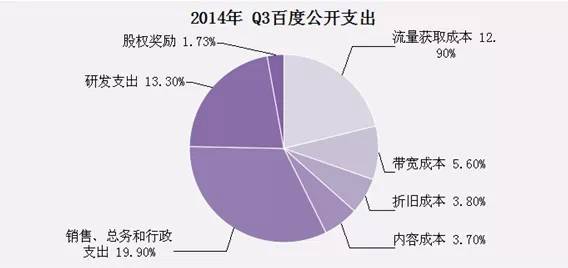

在百度公布的2014年第三季度财报数据中,百度流量获取成本在总营收中所占比例为12.9%,这主要反映了百度上下文广告、移动广告以及通过百度网络进行的hao123促销活动的贡献增长。其次为带宽、折旧、内容等常规成本支出,所有已公布支出共占总营收的60.93%。从整体上看,百度的所有支出较上一年度均有增长。

腾讯在公开财报中仅公布了两项开支:报酬开支及资本开支。2014年的前三个季度,腾讯的这两项开支加起来一共49.68亿元,其中资本开支为31.15亿元。

仅从公开的数据上看,BAT的主要支出都用于对固有业务的支持,其次为投资活动。

未来两年更值得投谁?

尽管BAT在业务领域上多有重叠,但经营思路和重点完全不同。

2014年,阿里巴巴和腾讯在多个行业和领域都进行了投入,而百度虽然也对许多领域进行了投资,但投资风格更偏向于对原有业务的补充和技术投入。

从市场环境上看,海外市场的拓展是阿里巴巴的唯一突破方向。

腾讯可能会在未来两年内面临天花板困境。一方面随着国内游戏市场的繁荣,腾讯依靠QQ和微信等社交网络带来的游戏市场优势将被消减,市场上更多游戏产品的出现将给腾讯的游戏业务带来一定的压力,这也是腾讯在过去一年营收增幅不大的原因。另一方面,QQ与微信的用户增长逐渐放缓,会员服务等增值收入也难实现较大的增长。利好的方面是广告业务开始有可能成为营收提高的阵地。事实上,网络广告在腾讯总营收的占比也正在提高。当然还有众所周知的微信等,但其内外部情况太复杂,近期不好说。

长期依靠网络营销支撑营收的百度与腾讯的策略恰恰相反。百度在移动端难以复制PC端的入口优势,其搜索业务已经被花样繁多的移动APP所分割,至今还没有哪一个产品或服务可以如PC端那样将搜索“一网打尽”。但2014年百度依然继续加大在移动端和O2O领域的投入和布局,产生的回报已经在百度的营收增幅中得到一定体现。此外,百度公布了大量与互联网基础技术有关的研发计划和项目,包括人工智能等。

未来两年阿里巴巴的惯性是拓展固有业务,腾讯的方向是深挖自有资源,而百度的科技投入将是重点。虽然短期内有些技术还不会显示出太大的影响力,但长远来看它们必定会带来较大的商业能量。因此笔者认为百度的投资潜力相对更大,其次是腾讯,不看好阿里巴巴。

注:文章数据均来自于BAT公开财报。

(文/关山月)