花51亿美元收购Costa,可口可乐是不是买得有点贵? |CBNweekly

想做“全饮品平台”的可口可乐有自我变革的压力,但不温不火、没有全球存在感的Costa很难说是最好的助推剂。

上周五可口可乐以51亿美元买下英国连锁咖啡品牌Costa的消息,对饮料界和餐饮界来说都可称重磅。

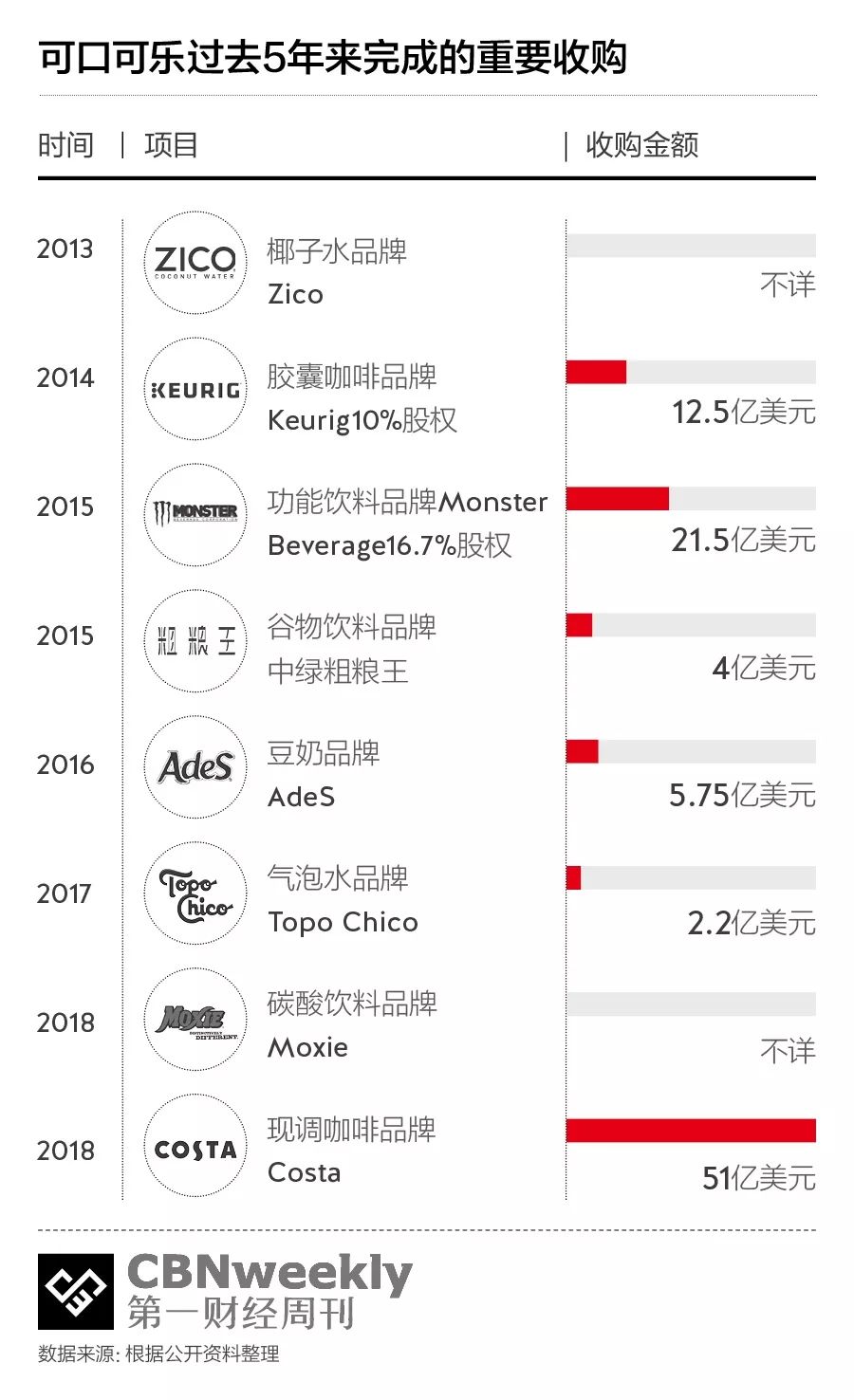

作为收购方的可口可乐,过去几年为了摆脱“不健康”的品牌魔咒,已经收购了椰子水品牌Zico、谷物饮品AdeS和中绿粗粮王、气泡水品牌Topo Chico等一系列“健康产品”,但买热饮和现调饮品业务还是132年来首次。

而作为被收购的Costa,原本也是被其母公司Whitbread于1995年收购而来,在只有几家店的情况下,当时的价格是1900万英镑。2018年初,Whitbread曾提出为了释放品牌价值、回馈股东,准备将Costa从上市公司主体中拆分出来,以此解决公司业务的“混搭”局面,之后专注于经济型酒店Premier Inn的扩张发展。

目前,Costa在以英国为核心的全球范围内,已经拥有近4000家门店,以及超过8000台自动售货机。但在此前公司准备大力拓展业务的中国市场,Costa的门店总数目前只有不到500家,与国内华润集团旗下的“太平洋咖啡”属于同一水平。

过去几年里,咖啡饮品成了食品行业交易最为活跃的品类之一。不管是为了拓展业务、渠道整合还是精品化,只要是已经在消费者中打出知名度的公司,在雀巢、星巴克、JAB这样的大公司面前总能卖出一个不错的价格。

Costa也一样。今年年初被Whitbread分拆时,估值不过20亿英镑(约合26亿美元),但等到8月可口可乐下单时,直接涨到了51亿美元,基本是翻了一番。公司股价则应声猛涨近20%,创下2016年年初以来的新高。

在收购案落定后的一篇公司官方博客中,可口可乐CEO James Quincey解释了收购Costa的策略,其中几句话颇有意思——

“这不是一场我们为了削减成本而发起的收购案,我们买Costa是为了让这个业务继续发展,我们也能参与到(咖啡)这个品类中。让Costa继续作为Costa发展这件事很重要,未来它会成为可口可乐‘连接而非整合’这个成功商业模式中的一部分。”

如果你持续关注商业报道,想必对连接和整合这两个词都不陌生。在中国,两个著名的互联网公司的投资策略正好与其相对应——腾讯喜欢连接,阿里则喜欢整合。腾讯近些年一直以“连接器”为公司业务发展的核心定位,拓展业务主要依赖“投行化”的投资收购,之后再与微信等关键流量入口完成合作嫁接。相比之下,从平台模式起家的阿里巴巴,近些年的发展方式则更像一家擅长收购整合的传统大公司。

现在,可口可乐也说想要通过收购来将costa和自己的现有饮料业务做连接,但51亿美元绝对不是一个小数目——尤其考虑到它相对于年初的估值几乎翻倍——要细究这笔钱到底值不值,就得讨论这种连接是否合理以及可预期的连接效果对可口可乐的价值有多大了。

这51亿美元花的值不值?

现调咖啡和可口可乐目前的业务

现调咖啡和可口可乐目前的业务

似乎不太好连接

对大公司发起的收购案往往可以描摹出几类明确的优势,比如已有的用户基数、在区域内乃至全球市场的渠道、掌握的技术基础,甚至是高级管理人才的储备,等等。这些在新业务加入后,都被认为是可以复用以降低成本、减少摩擦的重要资源。

可口可乐此次不再强调这些优势,主要还是因为利用线下独立门店做现调饮品的Costa,本来就是一个很难与它原有的包装食品业务匹配得上的模式。

可口可乐并不是没涉足过咖啡市场。1975年就在消费势头良好的日本市场推出过罐装咖啡“Georgia”,利用超市、便利店和自动贩卖机等零售渠道,发展至今已经是集团内年销售额超过10亿美元的关键品牌之一。

可口可乐罐装咖啡品牌“Georgia”。

可口可乐还曾是胶囊咖啡龙头品牌Keurig绿山咖啡的大股东,在2015年JAB Holdings对后者的收购案中已经赚过一笔。Keurig获得爆发式增长的关键点之一,就是将咖啡胶囊与机器拆分开来,并将生产咖啡胶囊的过程“开源”给雀巢、星巴克这样的咖啡品牌,收取授权费。这种“剃须刀+刀片”的运营模式,与可口可乐将饮料浓缩液配方和灌装生产线拆分管理的思路何其相似。

不管是罐装咖啡,还是胶囊咖啡系统,标准化、工业化、大规模的模式都是可口可乐驾轻就熟的。反观Costa,至今还坚持出品不甚稳定的人工操作,利用门店而非零售渠道拓展客户,某种程度上算得上是“落后生产力”的代表了。

如果可口可乐只是因为看上了在咖啡这个品类中,现调咖啡饮品的销售增速较快、品牌认知度较好这样的优势,那么这两类业务模式在集团内部的对冲,是难以避免的——除非可口可乐已经准备好,要给Costa发展一个“瓶装星冰乐”那样的全新产品线出来。

COSTA在现调咖啡门店行业的优势

也并不明显

做现调咖啡门店,品牌要突破区域市场、升级为全国市场,甚至发展成具有世界级影响力的过程是非常困难的。

这也是为什么近些年Costa、Tim Hortons、Pret A Manger等咖啡、餐饮品牌在与星巴克的竞争中,一直不被看好的主要原因。因为前述这些品牌,几乎都是围绕英国、北美这两个区域级市场运营的,市场的天花板非常明显。

仔细看看Costa公司的介绍吧——目前全球门店中,有近3/4位于英国本土;自动售货机Costa Express更是全部集中于英国的超市和街头。然而即使是在英国,Costa的行业地位也远不如星巴克在美国那样稳固,就更不用说在中国这类高增长海外市场里的争夺战了。

目前Costa的全球门店中,有近3/4位于英国本土。

利用线下门店进行全球拓展,除了在每个区域内要拿得下优质的物业资产、以及因地制宜的门店策略外,还需要整个上游供应链的保障与及时响应。

强盛如星巴克,此前很长时间里都以美国为其全球业务中枢,近些年也开始依托大型门店,发展区域性供应体系。

供应链能力本身是公司的核心资产,作为渠道也可以是一门好生意。雀巢收购星巴克的部分零售业务,以及近期几大品牌对于意大利咖啡供应商illy的争夺传言,都很容易证明这一点。

虽然James Quincey在那篇博客中盛赞称,Costa已经是一个具有很强供应链以及世界级咖啡豆烘焙体系的公司,但这样的优势只能说超越了小型连锁、精品和单体咖啡馆。在面对全球化的发展要求上,Costa还有着很大的改进空间。

一个平台上再运转一个平台能work吗?

James Quincey这次表示,对于Costa的定位是一家“全球范围内的咖啡饮品平台”。相应的,可口可乐的目标则是成为一家“全饮品公司”,运营模式亦是平台化的。那么,一个平台上能容得下、或者说运转得起另一个平台么?

对于没怎么做过现调饮品、没做过热饮业务的可口可乐来说,收购Costa固然是补足了在这一个领域的空白,但如前所述,想要按照传统思路,将Costa扶植为一个标准化程度更高、有多渠道影响力、覆盖全球的品牌本身,难度已经很大。

而另一种使Costa发展成“平台级”企业的思路,就是将更多的业务模式、品牌、资金和管理经验反向注入其中。大胆设想一个同时销售现调热饮、罐装咖啡、咖啡胶囊、速溶产品、整包咖啡豆、自动咖啡机,甚至能够孵化新的咖啡品牌的Costa吧——但这与把店外咖啡零售业务卖给雀巢之前的星巴克业务线有区别吗?

而且星巴克已经把这块业务卖掉了,可见行业第一名通过实践已经发现平台之路并不好走。

至于可口可乐的“全饮品”之梦,以它近年来在饮用水、果汁、健康产品上的布局来说,并非没有可能实现。突然杀入和它132年主营业务经验不相关的现调咖啡业务——此前Georgia毕竟还是灌装咖啡产品线——风险实在有点大。

而且,对于提振市场需求而言,多点开花,往往不如攻其一点来得更为直接。在地区品牌分立、市场资源仍非常分散的咖啡市场上,JAB Holdings过去几年在欧洲、北美大举收购、整合后的效果,就已经非常明显。

全球咖啡市场上近些年来的动静之多、规模之大,令人兴奋。我们也许可以期待未来有更强势的全球级品牌突入市场,或者以打破传统模式的创新之举挑战现有行业格局。

但至于Costa究竟是不是那个能担此大任的品牌、以及可口可乐能不能拉动这家不温不火的公司,就很难预料了。如果说公司要获得长远乃至永续的发展,需要不断突破自己的业务边界,那么同等重要的,应该是经常反省公司能力与设想中业务边界的匹配能力。

从这个角度来说,可口可乐为这笔交易付出的代价还是过大了——根据最新财报,51亿美元已经相当于可口可乐公司目前现金流的1/4。

本文版权归《第一财经周刊》所有,

未经许可不得转载或翻译

许冰清

关心一些大事儿,能对搜索结果感兴趣到最后一页。

xubingqing@yicai.com