国瓷材料9月15日晚间公告称,全资子公司深圳爱尔创科技拟引入高瓴资本、松柏投资两个战略投资者,并签署《投资框架协议》,拟通过以不超过5亿元人增资深圳爱尔创科技、不超过2亿元受让公司持有深圳爱尔创科技股权的方式对其进行投资;公司拟向实际控制人张曦定增募资不超过8.55亿元,用于超微型片式多层陶瓷电容器用介质材料研发与产业化等项目及补充流动资金。

新公告的方案,有效规避了定增战投监管难题,同时又有效满足了自身业务需求和投资人诉求。当下,上市公司如何引入战投,对于多产品线或多业务公司,国瓷材料做了很好的示范。

回顾国瓷材料的成长历程,其在投资并购及融资方面的积极作为又不失审慎,是其发展至今的重要助力。这种能力,不光体现在今日的曲线引入高瓴资本、松柏投资战略投资,也体现在公司上市以来的投资并购操作中。

国瓷材料以MLCC配方粉产品起家,是全球第二家掌握水热法量产高纯钛酸钡的企业。此后逐步掌握氧化锆、氧化铝、稀土等材料粉体技术,打造了电子材料、催化材料、生物医疗材料等板块。

2018年并购爱尔创后,国瓷材料打通了氧化锆材料到义齿材料的产业链,进一步提升了自己在口腔医疗领域供给端的竞争力。

通过复盘国瓷材料的发展,我们注意到国瓷材料不仅对于下游的卡位精准、有很好的业务布局能力,还有非常强的投资并购能力。

公司从12年上市以来,营业收入的年复合增长率超过38%,净利润的复合增长率超过了35%。

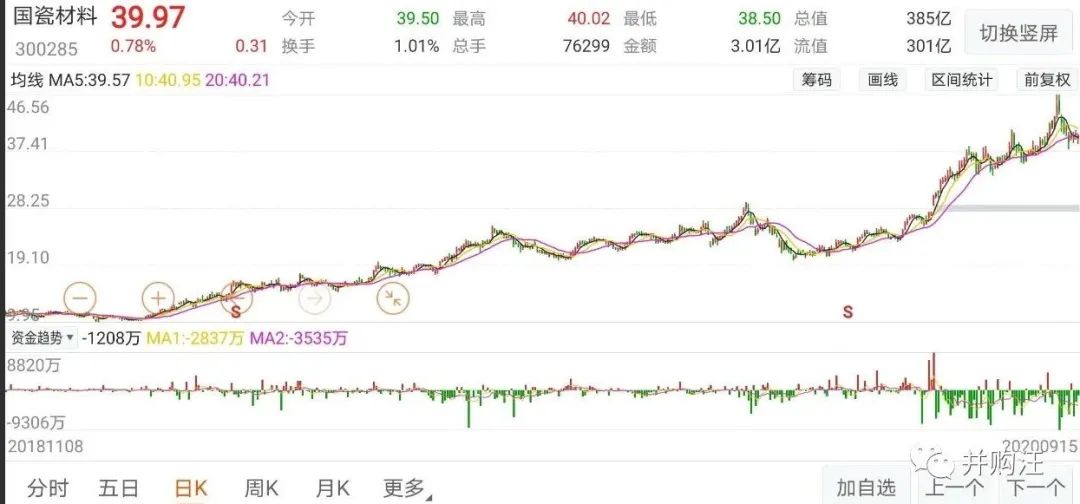

与公司业绩相比,公司的市值增长更快,从上市之初的16亿,增长到如今385亿,翻了约20倍,历史上静态PE波动中枢位于30-60X左右。这么高的增速,一方面来源于它原有业务每年接近20%的增长,另一方面是来源于它做的几次很成功的联营、合营投资以及并购。我们知道过去几年很多A股公司都做过并购,但是现在回过头来看,可能大多数公司做的并购都没有国瓷材料做得这么稳健扎实。问题是:国瓷材料的并购是怎么做的?业绩增速能否维持?数字化口腔带来了新的技术,正在深刻改变着口腔医疗产业链上各玩家们的命运,国瓷材料将会如何应对数字化口腔带来的机遇与挑战?

1、国瓷材料并购思路

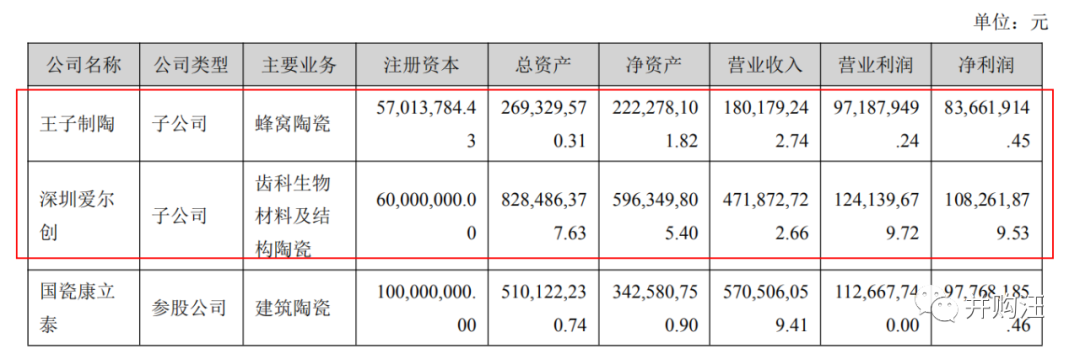

它的并购思路其实可以总结成三句话,那就是:核心产品做抓手、分步收购降风险、横向纵向两不误。国瓷材料起家于生产和销售高纯纳米钛酸钡基础粉及MLCC配方粉,两者都是用于生产MLCC的。把MLCC配方粉压成陶瓷片,叠加在一起,加上内外电极就可以制成MLCC。MLCC即片式多层陶瓷电容器,主要是储能用的,手机、电视机、汽车、工业设备等都会用到MLCC。如果MLCC配方粉压制而成的陶瓷片越薄、叠加层数越多,MLCC的储能效果就会越好。而要想陶瓷片足够薄、好叠加,陶瓷粉的颗粒要足够小、且均匀。这个主要是受到制备工艺的影响。水热法是目前制备陶瓷粉最好的工艺,它的技术难度很大,全世界目前也只有三家公司掌握。而国瓷材料是国内首家、全球第二家成功用水热法批量陶瓷粉的厂家。到目前为止,国内还只有它一家掌握了水热法技术。因为水热法的原因,国瓷材料得以在mlcc粉末市场站稳脚跟,目前国瓷材料占据了国内MLCC粉末80%的市场份额。我们知道在新材料领域,很多材料的制备方法是相通的。上市后不久,国瓷材料就通过水热法工艺研发出纳米级复合氧化锆和高纯超细氧化铝。两个新材料为国瓷材料切入义齿和催化剂打下了基础。所以凭借核心工艺自主研发的氧化锆和氧化铝材料就是国瓷材料在并购时的抓手,尤其是在做产业链并购时,重点就是围绕这两个材料进行的。在研发出新材料后,国瓷材料开始着手布局下游市场,在这时,它并没有贸贸然地直接去收购下游公司,而是先从参股开始,15年的时候通过增资的方式拿到了爱尔创25%的股权,而14年时爱尔创就已经是氧化锆产品的重要客户了,也就是说双方有一定的合作和信任基础。在这一点上,可以看出国瓷材料收购是比较谨慎的,参股以后,15-17年之间,爱尔创净利润年复合增速在30%以上,毛利率保持在50%以上,国瓷材料这才启动了后续的收购计划,通过发行股份的方式收购剩余75%的股份。国瓷材料第三个做的不错的地方在于,横向和纵向收购相结合。通过控制并购节奏,使得开发新的产品线和新产品的市场开拓两块工作能够衔接得非常顺畅。15年入股爱尔创之后,国瓷材料相当于给氧化锆粉体产品找到了一个稳定的销售渠道,而当时和氧化锆材料一起推出的氧化铝产品的产量和销量都不到前者的一半,如何推动氧化铝的销售成为了新的问题。对这个问题,国瓷材料选择了通过横向并购布局催化材料业务。比如它先是在16年收购博晶科技100%股权、增资江苏天诺,获得55%股权,掌握了蜂窝陶瓷、分子筛、铈锆固溶体高端催化材料的核心技术。这些技术可以和氧化铝材料配套,来应用于汽车尾气催化剂的制造。2017 年,国瓷材料又收购王子制陶100%股权。王子制陶的主要产品蜂窝陶瓷,在行业内处于领先地位。这次收购可谓“一石二鸟”,因为王子制陶在被收购之前已经积累了不少客户,国瓷材料不仅获得了蜂窝陶瓷技术,还获得了汽车尾气产业链上的重要客户,使得前面所做的催化材料布局都有了施展空间。另外,王子制陶这家公司的盈利能力很强,净利率非常高,19年营业收入1.8亿,净利润8300万,净利率达46%。通过拆分国瓷材料的产品收入,可以看到外延并购成为了国瓷材料16-19年最主要的成长驱动因素,与此同时国瓷材料凭借其研发能力不断实现技术突破,原有业务12-19年营收的复合增长率达到31%。

外延并购使得公司将产品下游拓展至生物医疗材料、汽车尾气催化剂涂层等高附加值细分领域。15-18年,公司综合毛利率由38.2%增长至44.8%,综合净利率由18.5%增长至31.1%。

但是这些都只能证明公司过去做得不错,未来的增速如何呢?2、国瓷材料业绩成长空间

因为国瓷材料业务板块较多,所以我们按照不同板块来看它的预期收入。先来看公司的内生业务,主要有两块,一是电子材料,包括mlcc粉、氧化锆、氧化铝等,市场预计20-22年该板块营收增速19%-21%。还有一块主要是陶瓷墨水,市场预计20-22年该板块营收增速在10%左右。电子材料板块首先有两点优势:一是通过入股上游原材料厂家,公司从基础原材料到配方粉布局完整;二是产品性价比高,同类产品价格低于竞争对手30%-50%。第三点优势在于:电子材料板块的3大类粉体都有较大的市场需求和稳定的客户。下游需求将带动MLCC市场规模增加。举个例子,智能手机每一次升级换代,对mlcc的需求量就增加20%;新能源汽车对MLCC的数量需求远超普通燃油车,与普通燃油车(MLCC单机用量约3000颗)相比,混合动力和插电式混合动力车单机用量约为1.2w颗,纯电动汽车约为1.8w颗,是普通燃油车的6倍左右。而国瓷材料已经绑定下游龙头公司,如风华高科、韩国三星等,这些客户都已经公布了扩产计划,那么采购量肯定会大幅增加。氧化锆方面,国瓷材料的氧化锆主要应用在手机背板、智能手表和氧化锆义齿等领域。凭借与蓝思科技成立合资公司,国瓷材料成为苹果供应商之一,目前已成为市场绝大多数智能可穿戴产品陶瓷材料的主供应商,主要客户有蓝思科技、伯恩光学、顺络电子等。氧化铝方面,国瓷材料在锂电池隔膜涂覆行业已经成为标杆性产品,主要客户基本涵盖了锂电池隔膜行业所有优质企业,包括比亚迪、沧州明珠等,市场占有率逐年增长。第四点优势是,国瓷材料凭借技术优势可以驱动产品向高端化转型,比如目前超临界水热钛酸钡已经成功开发销售,添加了新的利润增长点。陶瓷墨水方面,增速10%相对不高,主要是市场格局相对稳定,目前墨水产能主要集中于10家企业,其中道氏技术和国瓷材料占据超过50%的市场份额。国瓷材料的黑色、蓝色、棕色三种新型墨水已经具备国际先进水平,未来增长来自这部分的进口替代。内生业务总体上能保持10-20%的增长,并购获得的两块业务增速更快。主要是因为国六的实施,对于蜂窝陶瓷需求明显提升。根据产业研究数据,国内蜂窝陶瓷市场将从2019年的55亿增长至2022年的106亿元,年化复合增长增速25.2%。自并购王子制陶后,公司客户序列逐步壮大:商用车方面,公司国五产品已批量进入国产商用车如玉柴、重汽、一汽等企业的供应链,国六DPF产品也已被下游客户送样验证,做好了充足的储备;乘用车方面,它的产品已给北汽、东风、长安等多种车型实现了批量供货,国六GPF产品已得到多个自主品牌的公告公示。所以,相比国内同行业绝大部分竞争对手,王子制陶产品在国产化替代过程中已经具备一定的先发优势了。至于生物医疗板块,市场预计20-22年该板块营收增速20%-35%。原因之一是国瓷材料在氧化锆义齿材料产业链上的布局已经比较完善,上中下游都有所涉及。先是利用技术共通性,将水热法延伸至生物医疗原材料中制备高品质纳米级复合氧化锆粉体产品,占据产业链上游原料;接着通过收购爱尔创向产业链中游义齿用氧化锆瓷块进行延伸;然后依托爱尔创行业经验和资源,积极布局数字化口腔相关领域,向产业链下游延伸,积极向提供综合性数字化口腔解决方案的服务商转型,开启线上销售和线下诊所及医院治疗的新商业模式,建立与口腔门诊的新型合作机制。除了布局完善,生物医疗板块获得了高于其它板块的增长预期还有4点原因:一是口腔医疗行业呈现出巨大的市场空间和发展前景。纳米级复合氧化锆陶瓷材料已成为牙科修复领域的主流材料之一,渗透率提升快;二是产品价格低于同类产品尤其是国外品牌50%以上;三是子公司爱尔创计划对本溪生产基地进行产能扩建,突破产能瓶颈;四是子公司爱尔创将获得松柏投资不少于2亿元的资金支持,并且未来将在丰富产品线、促进医院合作、拓展医疗器械应用等方面与松柏投资、高瓴资本展开合作。总的来看,从公司的战略规划以及下游新兴应用领域的增长情况,国瓷材料在未来5-10年继续保持25%左右的增长,是可以预期的。作为陶瓷新材料平台,国瓷材料无论是内生增长还是外延并购,无论是公司产品的核心竞争力、应用领域还是绑定的核心客户,都给公司未来长期稳定的增长奠定了良好的基础。我们做一个简单的测算,假设国瓷材料保持现有业务不变,国瓷材料总营收未来增速在20%-25%,那么大概需要7-9时间,就可以达成“营收破百亿”的目标。3、数字化口腔的影响

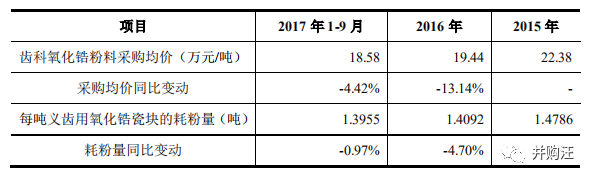

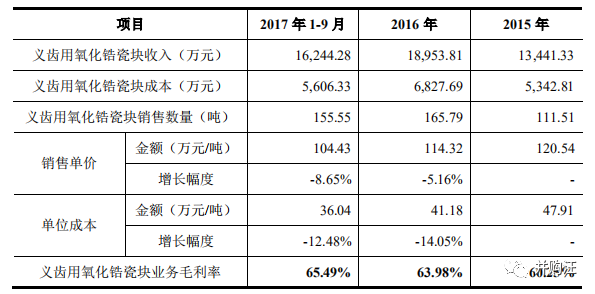

最后,我们看一下第三个问题:怎么看待数字化口腔对国瓷材料的影响?爱尔创的氧化锆义齿材料在国内的市场占有率第一,市占率达到35%以上。除了自身产品性能优越以外,爱尔创在2015年获得国瓷材料战略入股,2018年被国瓷材料收购,成为国瓷材料全资子公司,股权层面的合作使爱尔创获得了供货质量和价格相对稳定的供应商,在口腔医疗供应端有了竞争优势。爱尔创义齿材料业务的主要产品为义齿用氧化锆瓷块,2015-2017年该类产品的销售收入占义齿材料业务收入的比重达95%以上。根据18年的收购报告书,爱尔创产品的单位成本从2015年起逐年下降:

上市公司向爱尔创销售齿科氧化锆粉料的价格略低于向其他客户销售的价格:

根据收购报告书,义齿用氧化锆瓷块的具体销售情况如下表:

一方面原材料氧化锆价格下降,另一方面基于生产工艺趋于成熟所带来的单位成本下降,使得爱尔创在产品售价上有了降价的空间,更具竞争力,同时还能保持产品毛利率的小幅增长。另外,爱尔创毛利率较高的氧化锆牙科用彩色粉料销售比重增加,使得爱尔创在19年的毛利率进一步提升,达到了67.5%。

齿科材料的收入和毛利率增加,带动了爱尔创业绩的高速增长。2015-2019年,爱尔创的营业收入年复合增长率达到21%,净利润复合增长率达38%。爱尔创以齿科材料为切入点进入口腔医疗服务行业,在面对供给侧“数字化口腔”变革时,它有两点优势。一方面,爱尔创较早开始布局数字化口腔业务,已经具备了实施数字化口腔综合方案的能力;另一方面,它可以很快与医院建立联系。因为它早已和国内规模较大的牙科技工所建立了长期业务关系,可以通过牙科技工所向外辐射口腔医院/诊所。根据国瓷材料17年的收购预案,我们发现,爱尔创希望成立数字化口腔中心,连接牙科技工所和口腔医院/诊所,通过提供影像传输、方案设计、齿科材料的方式获利;另外成立义齿精密部件加工中心,为中小型牙科技工所提供“代加工”服务。这两个项目很明显体现了爱尔创向下游产业链延伸的思路。过去爱尔创把材料交给牙科技工所,由牙科技工所的技工加工材料交给医院医生,现在数字化扫描、3D打印技术越来越成熟,牙科技工所对设备的依赖度提高,对技工的依赖度降低,爱尔创凭借资金优势建立加工中心、数字化口腔中心,未来未必不能取代牙科技工所在产业链中的位置。所以我们看到,数字化口腔技术变革其实给了爱尔创这样的材料提供商一个进入下游的机会。4、点评

国瓷作为一家上市以来上涨20倍的公司,是值得思考其成长模式的。通过复盘国瓷材料,我们看到它不仅保持了业务的内生性稳定增长,在投资并购上也稳健扎实,收购价格合理、收购步骤有序、收购方向具有前瞻性,收购结果带来了新的增长蓝海。

如何从一家单一产品公司,通过投资并购,成长为一家平台型公司?国瓷材料给我们提供了一个很好的样本。

添信资本团队关注龙头企业及有潜质成长为龙头的种子选手,让我们合作的企业成为更好的企业是我们一直孜孜以求的目标。欢迎就企业投资并购及融资安排与我们团队沟通。

公众号并购汪,企业家都在看

更多观点请关注微博并购汪或添信学院

投资并购合作请微信小汪总或18519783108

▼

声明:本文根据公开资料撰写,添信团队无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。本文版权归添信团队所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,添信将保留追究法律责任的权利。引用观点、数据、图表,请注明来自添信团队。