2023年下半年物流行业投资策略(附报告下载)

#点击阅读原文,即可查看更多物流&供应链相关报告~

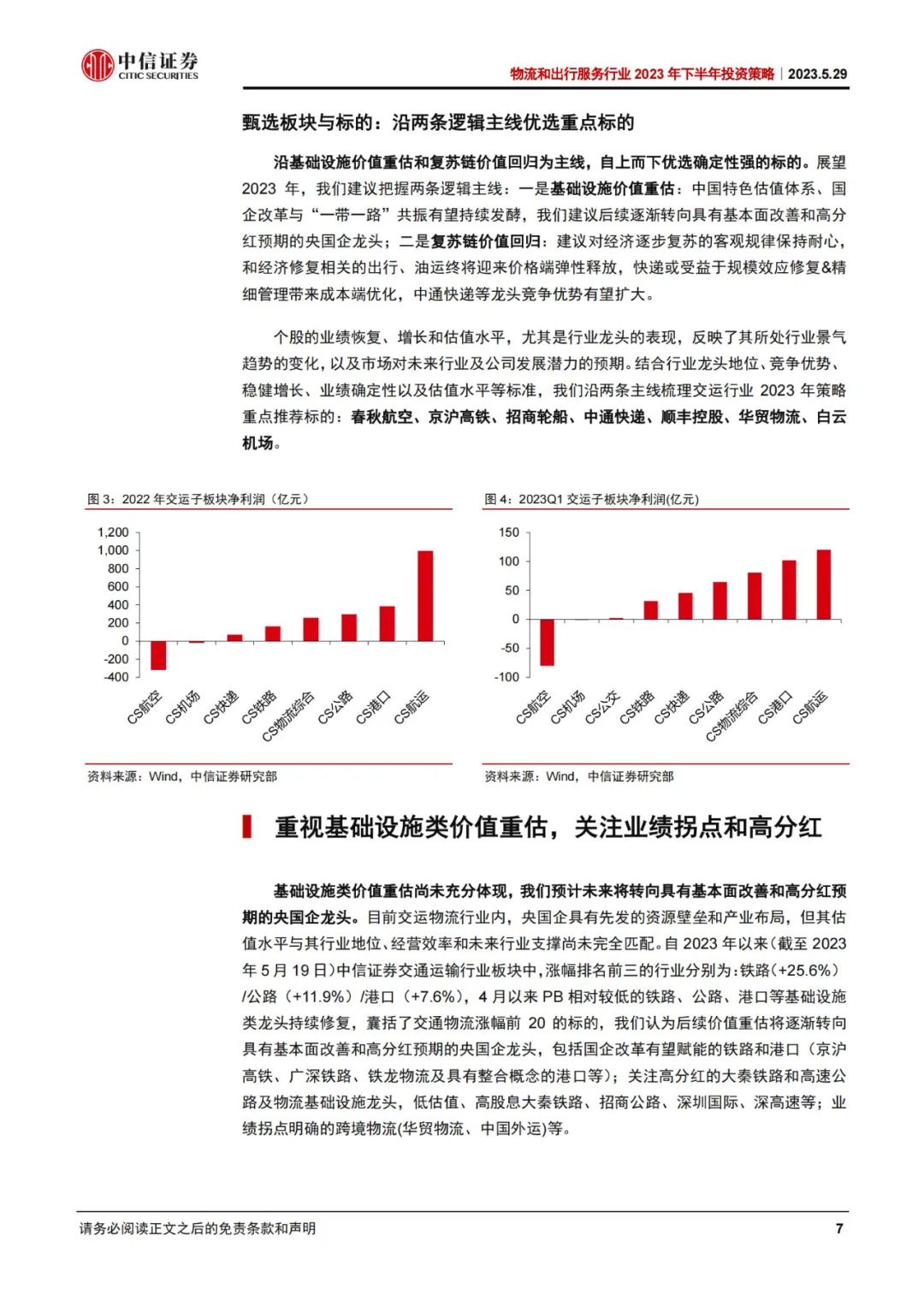

沿基础设施类价值重估和复苏链价值回归的主线,自上而下优选确定性强的标的。展望 2023 年,我们建议把握两条逻辑主线:一是基础设施类价值重估:中国特色估值体系、国企改革与“一带一路”共振有望持续发酵,我们建议后续逐渐转向具有基本面改善和高分红预期的央国企龙头;二是复苏链价值回归:建议对经济逐步复苏的客观规律保持耐心,和经济修复相关的出行、油运终将迎来价格端弹性释放,快递或受益于规模效应的恢复&精细管理带来成本端优化,中通快递等龙头竞争优势有望扩大。我们沿两条主线梳理交运物流行业 2023 年策略重点推荐标的:春秋航空、京沪高铁、招商轮船、中通快递、顺丰控股、华贸物流、白云机场。

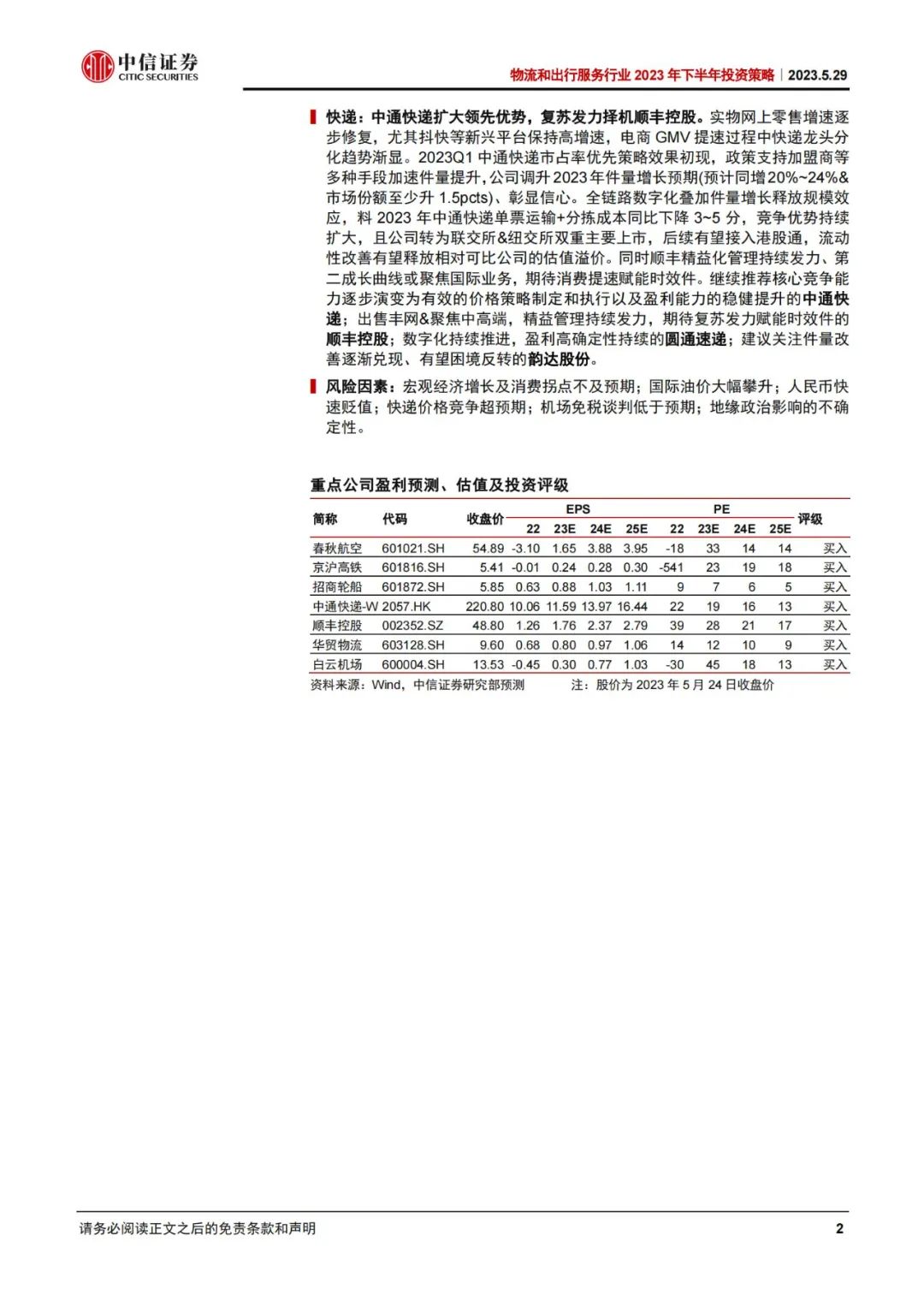

快递:中通快递扩大领先优势,复苏发力择机顺丰控股。实物网上零售增速逐步修复,尤其抖快等新兴平台保持高增速,电商 GMV 提速过程中快递龙头分化趋势渐显。2023Q1 中通快递市占率优先策略效果初现,政策支持加盟商等多种手段加速件量提升,公司调升2023年件量增长预期(预计同增20%~24%&市场份额至少升 1.5pcts)、彰显信心。全链路数字化叠加件量增长释放规模效应,料 2023 年中通快递单票运输+分拣成本同比下降 3~5 分,竞争优势持续扩大,且公司转为联交所&纽交所双重主要上市,后续有望接入港股通,流动性改善有望释放相对可比公司的估值溢价。同时顺丰精益化管理持续发力、第二成长曲线或聚焦国际业务,期待消费提速赋能时效件。继续推荐核心竞争能力逐步演变为有效的价格策略制定和执行以及盈利能力的稳健提升的中通快递;出售丰网&聚焦中高端,精益管理持续发力,期待复苏发力赋能时效件的顺丰控股;数字化持续推进,盈利高确定性持续的圆通速递;建议关注件量改善逐渐兑现、有望困境反转的韵达股份。

……

……