东南亚国家的投资税务筹划

点击蓝字,关注我们

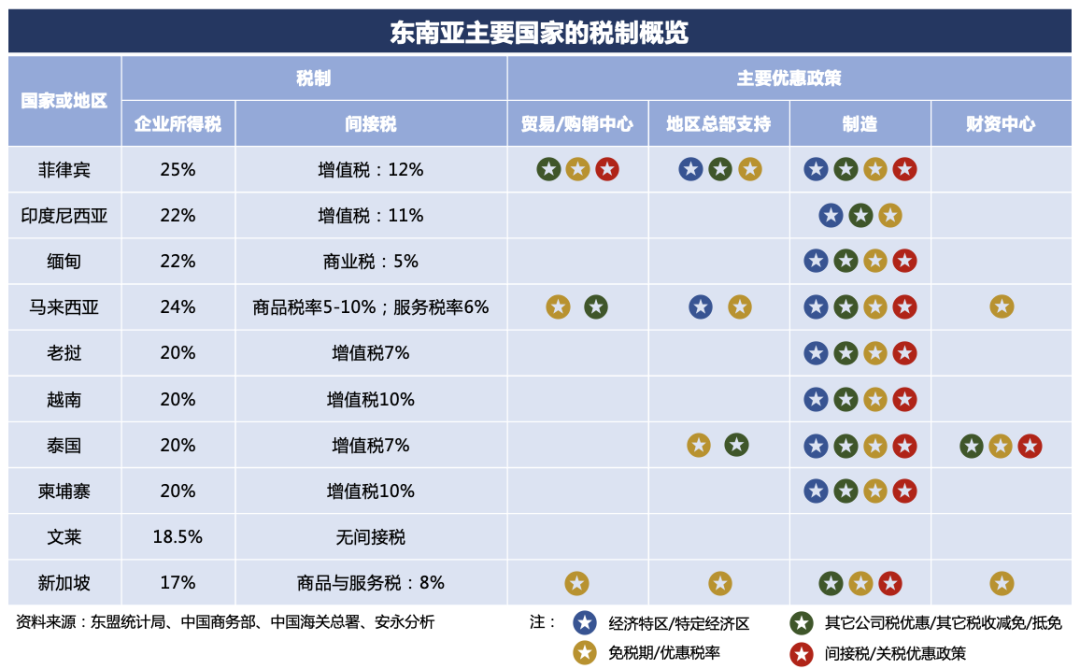

中国企业进行海外投资时常见的税务成本有4大类:

1、未来利润或利息分配回中国的过程中可能产生额外境外预提税和所得税税负

2、中国境外所得税抵免规定可能导致中国企业无法有效抵免其在境外缴纳所得税

3、未来退出投资时,投资收益可能需要缴纳境外资本利得税和中国企业所得税

4、海外利润分配回国后再用于海外再投资过程中可能产生额外的税务成本(以及审批成本和汇率风险等)

为了最高效地降低税务成本,企业在进行海外投资前充分了解海外当地税制情况,并针对性制定税务筹划策略具有极高的必要性。同时,这也有助于企业选择和判断以何种方式进行全球化、布局海外,是新建投资、合资、还是并购?

不同的海外投资方式要求不同的关注点以及筹划策略:

PART

01

并购架构筹划着眼于如何在并购交易安排和步骤中控制并降低并购方的交易税负,尽可能降低并购后运营相关税负。并购架构筹划包括收购方式选择、确定税务处理方式等等。

PART

02

融资架构筹划主要包括离岸资金管理、现金池管理、外汇管理及资本弱化法则的合理运用。针对并购前后的资金需求及标的公司被收购后的资金运转需要,融资架构筹划着力于结合资本弱化与其它资金运作税务筹划方法,以提高资金融通的灵活性及降低资金流动的成本。

PART

03

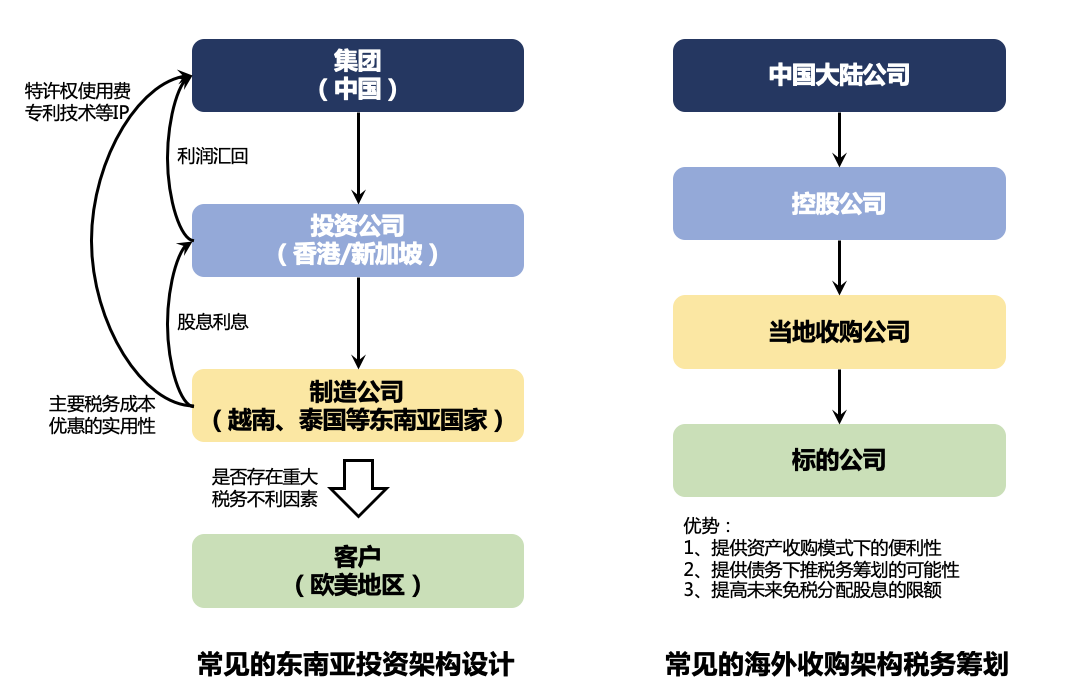

控股架构筹划旨在通过降低子公司向其控股母公司派回利润、或向集团现金池内回流利润或出售股权时所产生的相关税负,来提高集团的投资总回报。国际并购中的控股架构筹划从并购方近期和长期商务营运安排需要出发,研究相关国家或地区的税法及税收协定,决定是否需要设立一个中间控股公司,并进而选取适当的国家或地区设立中间控股公司。

IDEAL /Profile/

IDEAL的核心成员曾主导多个中国企业海外并购的成功案例,在交易架构和税务筹划等设计上经验丰富,同时深刻理解东南亚国家尤其是新加坡地区的政策法规,能够为中国领先企业在新加坡的全球化战略深度赋能。