来源 | 运联智库(ID:tucmedia)

作者 | 贾艺超

编辑 | 小L

百世集团11月6日宣布,公司董事会已接到初步非约束性私有化提案,买方团由阿里巴巴、菜鸟网络以及百世集团创始人、董事长兼CEO周韶宁组成。据提案,该收购者联盟拟以每股A类普通股0.144美元,或每股美国存托股票2.88美元(1股美国存托股票代表20股A类普通股)的现金,收购百世集团所有已发行普通股,包括尚未由收购者联盟实益拥有的公司A类普通股。以当前百世集团总股本1988万股为基数计算,此次私有化价格约为5725.44万美元,合人民币超4亿元。创始人与核心股东亲自出手,透露的信号就是:当前的百世,明显被低估了。

百世集团2017年9月上市时,向外界展示的生态式商业模式,即“智能机”模式。当时快递企业普遍走单条业务线规模化路线的时候,其一开始便瞄准多条业务线协同的供应链模式。其业务包括国内快递(出售给极兔)、快运、供应链、国际物流等板块,是国内快递企业中率先进行综合型物流业务布局的企业,也是在率先尝试国际业务并搭建出成熟的国际快递网络的企业。时至今日,百世集团已成为中国和东南亚领先的智慧供应链解决方案和物流服务提供商。

(百世越南北宁市分拨中心)

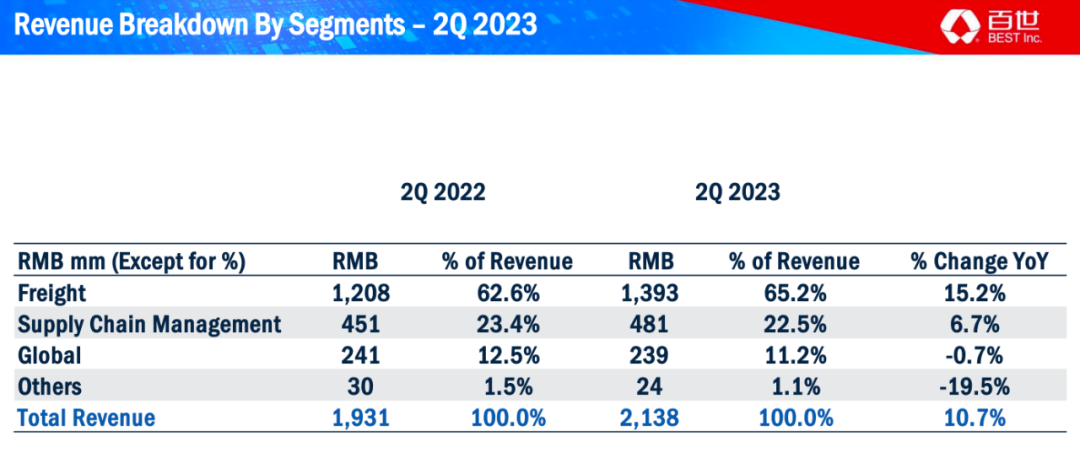

过去几年,随着快递、快运等细分市场相继进入寡头竞争阶段,百世的核心业务板块面临多线作战,并且是“贴身肉搏”的强度。这种背景下,百世选择以68亿元的价格将国内快递业务出售给极兔速递,从而集中精力和资源进一步推动快运、供应链、国际业务的深度融合。避开国内快递的内卷后,百世将重心放在了快运、供应链及国际业务等高潜力赛道上。事实上,战略聚焦后的百世,核心业务板块的业务数据相继改善,呈现良性增长态势。根据其披露的2023年上半年财报数据显示,上半年百世快运实现Non-GAAP盈利,百世供应链连续两个季度盈利;同时,该两大业务经营性现金流均为正。预计今年下半年,快运、供应链业务将继续保持盈利,并实现全年经营现金流为正。另外,从融资的角度来看,当前市场环境、政策风险、地域关系等因素都具有不确定性。尤其是过去几年,中概股在美股遭到集体闷杀,面临流通性、估值双低的局面,美股不再是创新型企业上市融资的最优选。典型的案例就是,主流的互联网企业开始回归,新巨头们在登陆资本市场时也更多选择港股上市。并且,自百世2017年首次公开发售以来,其并未通过股权发行筹集任何资金。因此,维持上市地位从融资角度而言意义有限。截至2023年6月30日,百世集团持有的现金、现金等价物、受限制现金、短期投资为32亿元 (约4.38亿美元)。从百世集团持有的现金、现金等价物、受限制现金、短期投资来看,公司市值面临低估。当前中概股整体低迷的美股市场,既不能体现百世在业内的地位,也无法向市场传达其真实价值。这也是百世集团寻求私有化的重要原因。

如果百世快递国内业务的业务价值为68亿元的话,那么,用4亿元打包其快运、供应链及国际业务等显然是一种低估的表现。第一,百世快运是快运行业一梯队选手,在全网快运的市场占有率为11.2%。其年业务规模接近千万吨,网点数量为19600 +,能够实现100% 省市覆盖率,99% 乡镇覆盖率。

随着头部快运企业纷纷接近千万吨级别的货量规模,全网快运过去几年集中在运营、品质等方面发力。百世快运战略重点多次提及“质量”,核心便是要将规模效应转化为企业的成本管控能力。百世企业内部,货量规模正在转变为质量、效率、成本等可量化指标,而这几个指标最终都直接指向企业的盈利能力。百世二季度财报数据显示,百世快运已经实现Non-GAAP盈利。当前“全渠道一盘货”、“BC一体”等为标签的商流变革下,供应链模式需要适应商流的变化。而这个过程中,百世供应链抢先进行了“云仓+云配”等基石产品布局。目前,百世快运全国范围内有近400个云仓及19600余个快运站点,还吸纳地方专线和落地配资源,并配备全透明、全链路可控的系统,可提供稳定的、高质量的仓配一体化服务。多业务线协同、科技基因以及多年沉淀的方案能力,正在当前商流变革的背景下变现。百世二季度财报数据中显示,百世供应链连续两个季度盈利,成为集团的利润奶牛,与快运板块共同构成推动集团整体持续盈利的关键业务。当前快递企业增速放缓的背景下,各家均开始陆续将目光放在第二战场:国际化。而对于国内快递企业布局国际化的跳板,大家不约而同地选择了东南亚。相对而言,百世早在2018年,便开始战略性避开国内快递的内卷式竞争,布局东南亚市场。随后几年,其相继在泰国、越南、马来西亚、新加坡等国家实现快递网络覆盖,成为东南亚头部势力。截至目前,百世海外人员规模接近12000人,干线车辆超7000台,具备成熟的网络基础。目前,百世集团开始进行快运、供应链以及国际业务的协同。其背后逻辑在于,随着跨境电商的迭代,出海的趋势正在从卖家出海转向品牌规模化出海。这意味着,不仅客户通过线上渠道做B2C的业务,一些大的品牌也通过线下渠道做B2B2C的业务。客户对供应链敏捷性的需求提升,一方面,原先的直发模式会越来越少,海外仓会成为主流;另一方面,随着服务时效、履约效率的提升,东南亚的跨境电商物流会像几年前国内的快运市场一样,订单逐渐变得碎片化。典型案例便是百世与家电品牌长虹之间的合作。国内段,由百世从长虹的合肥工厂、中山工厂分别上门提货,再把产品发往泰国、马来西亚。到了这些国家,百世既要做电商B2C履约服务,也要做送往门店的B2B服务。这种业态既有跨境业务,也有快运、快递、海外仓服务,是非常典型的一站式跨境服务案例。

据公共信息,其买方团由阿里巴巴、菜鸟网络以及百世集团创始人、董事长兼CEO周韶宁组成。可以看出,核心股东目标一致,认为百世集团的核心业务被严重低估。从经营的角度来看,私有化可以为公司提供更高的灵活性,抛开资本市场的束缚。公司可以根据市场环境的变化,做出更加有利于业务发展的战略决策;同时,私有化后也将增加公司的融资渠道,例如通过债务融资、股权融资等方式来筹集资金,以支持公司的长期发展。正如阿里巴巴进行“1+6+N”的组织变革后,各业务板块开始独立经营管理,在市场上表现出更激进的打法。代表性事件便是,菜鸟今年以来相继推出半日达、次日达等时效产品,闯入顺丰、京东物流等时效产品的腹地。而对于百世集团这样布局了多条业务线,并且在快运、供应链、国际业务等领域都进行前瞻性布局的情况下,其具备相对优质的运营底盘。以快运为例,港股上市的安能快运目前为75亿港元(约人民币70亿元)的市值,壹米滴答在被汇森并购时也是接近百亿元的估值。作为全网快运一梯队的百世快运,已出现盈利预期,具备分拆上市的业务基础。而此前百世快运的网络大会上,周韶宁也曾表达过将快运业务独立上市的想法。另外从国际业务来看,如今,随着极兔登陆港股,顺丰也将赴港二次上市,意味着国内巨头陆续将国际化战略提上日程。作为提前布局东南亚网络的玩家,在东南亚市场的网络覆盖率、业务量、运营成熟度等都具备领先优势,主流玩家奔向千亿级估值的背景下,百世国际业务值得一个合理的估值。

整体看来,业务基本盘向好的趋势下,百世集团的私有化,实际上是给了自己更多的选择。点击文末阅读原文获取更多精彩内容