首单!继峰股份:配融定向可转债落地,再融资市场大局已定? | 添信案例分享

昨日晚(19年12月25日),继峰股份宣布并购的配套融资完成。原本继峰股份拟以非公开发行股份及可转债方式募集配套资金不超过7.98亿元。经过询价,中介机构确认,非公开发行股份募资为0元,非公开发行可转债募资为7.182亿元。

目前A股已有三家上市公司成功发行定向可转债。其中,新劲刚、赛腾股份发行的可转债均为并购中的支付工具。继峰股份发行的可转债,既包括并购的支付工具,也包括配套融资的募资工具。

本次继峰股份配融的定向可转债落地,标志着定向可转债真正成为A股并购的融资工具。这意味着,定向可转债距离再融资的融资工具,又近了一步。

去年添信资本就提出,定向可转债试点的推出,将为A股再融资市场带来新的曙光。定向可转债如果用于再融资,或将是万亿级的市场。

此前再融资规则征求意见稿,强调定增不得“兜底”,引发市场对于再融资的担忧。定向可转债同样具备“向上弹性+保底收益”的属性。由于本质是债券,定向可转债给予投资者更大的安全性。另外,定向可转债属于标准化的债券,更有利于间接引入银行理财产品资金及各类中低风险资金。

下面添信资本先来梳理继峰股份用于配融的定向CB的条款与配售。作为首个落地的融资工具定向可转债,条款设计能给我们什么启示?

首单含可转债的配融落地,零股份配售,又是否预示了未来再融资市场的格局变化不可逆转?对A股上市公司有什么致命影响?这一点,值得每个人深思……

01

交易方案:收购德国汽车零部件龙头Grammer

继峰股份为国内领先的汽车零部件公司,主要生产乘用车座椅头枕、头枕支杆和座椅扶手。继峰股份在2017年、2018年、2019年H1营业收入分别为19亿元、21.51亿元、9.99亿元;归母净利润分别为2.93亿元、3.02亿元、1.15亿元。

继峰股份本次交易收购的目标公司为德国百年汽车零部件品牌Grammer。Grammer同时在法兰克福证券交易所主板市场和慕尼黑证券交易所上市,主营业务为汽车零部件生产和研发,主要产品包括乘用车座椅头枕、座椅扶手、中控系统及商用车座椅系统。下游主要客户为宝马、戴勒姆、大众的整车厂。

Grammer 2017年、2018年的营业收入分别为17.87亿欧元、18.61亿欧元;净利润分别为0.32亿欧元、0.23亿欧元。

本次交易继峰股份作价37.54亿元收购东证继涵等持有的继烨投资100%股权。继烨投资实际为继峰股份大股东牵头设立的SPV,专用于收购Grammer控制权。东证继涵为继峰股份大股东控制的主体。

继峰股份收购继烨投资100%股权,采用了发行股份及发行定向可转债两种支付方式。需要注意的是,认购定向可转债的交易对手仅有东证继涵。同时,继峰股份拟通过发行股份及定向可转债方式募集配套资金。

具体方案如下:

1)发行可转换债券、股份及支付现金购买资产

交易对方:东证继涵、上海并购基金、润信格峰、固信君瀛、绿脉程锦、力鼎凯得。

交易标的:继烨投资100%股权。

交易对价:37.54亿元。

支付方式:现金支付4.38亿(占比11.67%)、可转债支付4亿(占比10.66%,东证继涵为唯一获得可转债的交易对手方)、股份支付29.16亿(占比77.67%)。

发行股份情况

发行股份价格:7.59元/股。

发行股份数量:384,189,721股。

锁定期:继烨投资为36个月,其他交易对手方为12个月(若用于认购股份的资产持有期不满12个月,则锁定36个月)。

发行定向可转债情况

可转债初始转股价:7.59元/股。

募资金额:4亿元。

可转债按照初始转股价格转股数:52,700,922股。

可转债期限:6年。

锁定期:36个月。

转股期:自发行结束之日起满12个月后第一个交易日起至可转换债券到期日止。

发行对象:东证继涵。

2)发行可转换债券、股份募集配套资金

交易对方:不超过10名投资者。

募资金额:不超过 79,800 万元。

募资用途:支付本次交易现金对价、支付本次交易的中介机构费用、偿还债务及补充流动资金。

锁定期:股份及可转债均为12个月。

定价基准日/初始转股价基准日:发行期首日。

02

配融定向可转债条款如何确定

目前定向可转债仍然在试点阶段。定向可转债的条款到底如何制定,还没有成文的规则。我们先来看看继峰股份用于配融的定向可转债条款是如何制定的。继峰股份的并购交易报告书早已明确定向可转债的条款。

2.1

按照现行再融资规则,并购中配套融资发行股份比照定向增发,配融股份发行数量不得超过发行前上市公司总股本的20%。本次配融设置定向可转债,报告书明确,配融发行股份数量(含可转换债券按照初始转股价格转股数)不超过发行前上市公司总股本的20%。此处“发行前”应理解为“交易前”。

因此,配融募资上限为7.98亿元。配融的股份发行及可转债发行募资合计不超过7.98亿元。可以看出,配融的募资上限实际就是定向可转债募资上限。

可转债可设置转股价格修正条款,可转债最终转股数量实际上可能低于或高于交易前总股本的20%。比方说,转股价上修条款被触发,最终转股数量会低于20%。如果是下修条款被触发,转股数量则会高于20%。但是,可转债的募资金额不变。

2.2

按照现行再融资规则,并购配融股份定价比照定向增发,可以锁价发行,也可以询价发行。但是,无论是锁价还是询价,定价基准日均为发行期首日。如果是锁价发行,股份锁定期应为36个月;询价发行则为12个月。

报告书明确,本次发行股份采取询价发行,股票发行价格不低于发行期首日前20个交易日公司股票交易均价的90%。本次配融非公开发行可转换债券的初始转股价格不低于定价基准日前20个交易日公司股票交易均价的90%。定价基准日为公司募集配套资金发行期首日。同时,股份与定向可转债锁定期均为12个月。

这里要强调,可转换债券转股价、赎回价不进行询价,由公司与主承销商协商确定。只不过可转债的初始转股价的下限和配融股份下限一致。

可以看出,配套融资中定向可转债的初始转股价定价原则应与定向增发股份定价原则一致。

需要注意的是,再融资规则修订正在进行中。按照征求意见稿,定向增发采取锁价方式发行,锁定期由36个月降低到18个月,定价基准日可为董事会决议公告日、股东大会决议公告日或者发行期首日,底价为不低于定价基准日前二十个交易日公司股票均价的80%。

按照征求意见稿,定向增发采取询价方式发行,锁定期由12个月降低到6个月,定价基准日仍为发行期首日,底价为不低于定价基准日前二十个交易日公司股票均价的80%。

如果再融资规则修订成功,配套融资中定向可转债的定价规则也会有所放松。定向CB也有希望采取定价基准日为董事会决议日的锁价发行。

2.3

报告书明确,本次发行可转换债券募集配套资金在转股股份来源、债券期限、转股期限、转股股数确定方式以及转股时不足一股金额的处理办法、赎回条款、回售条款、转股价格向下修正条款、转股价格向上修正条款、担保、评级等条款层面均与发行可转换债券购买资产之条款保持一致。在继峰股份与交易各方签署的协议中,已经明确了作为支付工具的可转债主要的博弈条款。

本次交易为何设置支付工具的可转债与融资工具可转债博弈条款保持一致?认购支付工具可转债的是上市公司大股东控制的主体。如果两种可转债条款不一致,大股东会如何利用博弈空间,可能会引起外部投资者担忧。在私募EB市场,发行人同时发行多期条款不一致的可交债,更大的博弈空间给发行人资本运作留下很大余地。

作为支付工具的可转债条款如下:

可转债期限:6年。

转股期:自发行结束之日起满12个月后第一个交易日起至可转换债券到期日止。

到期赎回条款:本次可转换债券到期后五个交易日内,公司将向可转换债券持有人赎回全部未转股的可转换债券。

有条件赎回条款:在本次发行的可转换债券转股期内,当本次发行的可转换债券未转股余额不足3,000万元时,公司有权提出按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换债券。

回售条款:本次发行的可转换债券最后两个计息年度,当交易对方所持可转换债券满足解锁条件后,如公司股票连续30个交易日的收盘价格均低于当期转股价格的70%,则交易对方有权行使提前回售权,将满足解锁条件的可转换债券的全部或部分以面值加当期应计利息的金额回售给上市公司。

转股价格向下修正条款:在本次发行的可转换债券存续期间,如公司股票在任意连续30个交易日中至少有20个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决,该方案须经出席会议的股东所持表决权的三分之二以上通过方可实施,股东大会进行表决时,持有本次发行的可转换债券的股东应当回避。修正后的转股价格应不低于上市公司最近一期经审计的每股净资产值和股票面值,不低于前项规定的股东大会召开日前二十个交易日股票均价的90%和前一个交易日公司股票均价的90%。

转股价格向上修正条款:在本次发行的可转换债券的转股期内,如公司股票任意连续30个交易日收盘价均不低于当期转股价格150%时,公司董事会有权提出转股价格向上修正方案并提交公司股东大会审议表决,该方案须经出席会议的股东所持表决权的三分之二以上通过方可实施,股东大会进行表决时,持有本次发行的可转换债券的股东应当回避。修正后的转股价格为当期转股价格的120%,但修正后的转股价格最高不超过初始转股价格的120%。

2.4

报告书明确,本次发行可转换债券募集配套资金的票面利率、付息期限及方式、到期赎回价格等与发行时点市场情况密切相关的方案条款由股东大会授权董事会在发行前根据国家政策、市场状况和公司具体情况与独立财务顾问(主承销商)协商确定。发行可转换债券购买资产在票面利率、付息期限及方式、到期赎回价格等条款层面与发行可转换债券募集配套资金的方案条款一致,如未能于募集配套资金过程中成功发行可转换债券,交易各方应通过签订补充协议的方式予以明确。

可以看出,融资工具可转债的利率、付息及赎回价格条款确定后,支付工具可转债相关条款才会跟着明确。

公募CB的利率普遍较低。定向CB的利率弹性更大,对投资者回报率预期影响更大。考虑到认购支付工具可转债的是大股东控制主体,优先让融资工具可转债确定利率,并且根据融资工具可转债制定利率,更体现对外部投资者的保护,有利于配融可转债发行。

03

配融询价与发行:股份零发行

本次配售采取询价方式,中介机构对非公开发行股份及CB同时进行簿记建档。根据价格优先原则,配售时股份认购优先,即配售顺序为全部认购股份、同时认购股份和可转换债券、全部认购可转换债券。

可以这么理解,配融的募资额度先留给“股份”,然后再给“可转债”。如果认购股份的投资者合计申报金额超出配融募资上限,配融额度会被“股份”占满,可转债就没有发行额度了。

本次配融中股份采取询价方式发行,价高者先得。可转债的初始转股价格不采取询价方式,由公司与主承销商确定。因此,配融额度先被“股份”占满,对公司更有利。

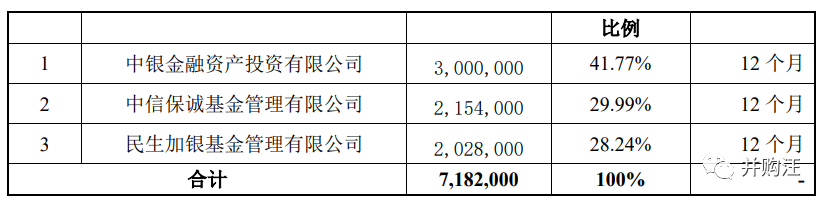

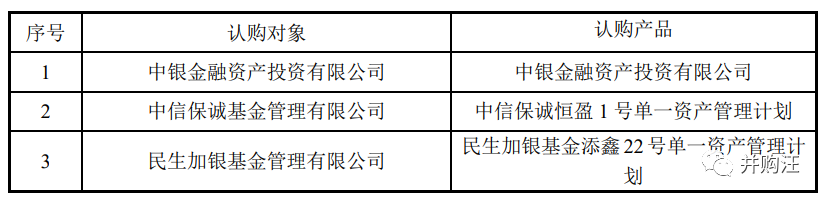

本次簿记时间内,非公开发行股份没有有效认购。最终有6名投资者申报认购可转债。投资者认购可转债金额合计为8.82亿元,超过了本次可转债募资上限。

中介机构确认,前3名投资者成功获配可转债,合计7.18亿张,金额为7.18亿元。

为何本次无人认购股份,却有6名投资者认购可转债呢?这从侧面反映了,在定增“兜底”不受待见的市场环境下,投资者更看好属性为债券且“攻守兼备”的可转债。

04

定向可转债利率高吗?

公募CB的利率动辄低至0.1%,纯债价值有可能跌至七八十元。一方面,由于较高的财务门槛,发行公募CB的公司普遍基本面较好,获公众投资者认可。另一方面,历史上还没有出现过转股不成功的公募CB。

然而,在试点阶段,定向可转债没有明确财务门槛。定向可转债有无可能设置较高的利率,为投资者关心的话题。

本次融资工具可转债,确定票面利率为:第一年为3.00%、第二年为3.00%、第三年为3.00%、第四年为3.00%、第五年为3.00%、第六年为3.00%。可转债计息起始日为发行日,本次发行的可转换债券采用每年付息一次的付息方式。可转换债券持有人所获得利息收入的应付税项由持有人承担。

到期赎回条款确定为:在本次发行的可转债到期后5个交易日内,公司将按本次可转换债券票面面值的115%(不含最后一年利息)的价格向持有人赎回全部未换股的可转换债券。

整体看,本次可转债利率条款对投资者较为友好。3%的票面利率,即使和私募EB市场对比,也属于较低水平利率,可能没法覆盖不少机构投资者的资金成本。但是,转债制定了较高的到期赎回价格,属于对发行人转股不成功的惩罚条款。

我们认为,作为融资工具的定向可转债的利率未来会出现利率分化。定向CB的利率水平还是要看公司基本面以及投资者对公司的认可程度。

05

初始转股价格如何确定

本次可转债初始转股价格的底价为7.41元/股。公司与独立财务顾问(主承销商)协商确定初始转股价格为 7.41 元/股。

继峰股份今日收盘价为8.39元/股,CB投资者浮盈约为13.23%。

06

点评:再融资市场现曙光

近两年,再融资市场格局变化成为市场关注焦点。定增早已成为最主要的再融资品种,其大起大落带动了再融资市场震荡。同时,另外的再融资品种也没能撑起大梁。

定增规模在14年至19年前10个月分别为0.68万亿元、1.33万亿元、1.70万亿元、1.26万亿元、0.83万亿元,同比增长分别为91.94%、95.52%、27.94%、-26.15%、-34.17%。定增规模攀登万亿元巅峰,随即快速缩水。

再融资规则征求意见稿明确禁止定增“兜底”,对定增的影响将是巨大的。虽然目前没有明文禁止定增“兜底”,监管早已要求中介机构核查定增中认购方有无间接引入上市公司及大股东、有无结构化安排、有无上市公司提供担保和其他利益输送情况。

定增“兜底”被明文禁止,更是釜底抽薪之举。司法机构的判决风向早已变化,早已将证券监管部门规则作为参考依据。

公募可转债的发行规模从15年到19年前10个月分别为98亿元、213亿元、947亿元、790亿元、1729亿元、872亿元,同比增长分别为-69.47%、116.85%、345.67%、-16.57%、98.32%。

公募可转债具备“向上弹性+保底”,受到市场欢迎,成为增速迅猛的再融资产品。但是,公募可转债面向全部公众投资者发行,不利于合格投资者大额申购,也不能为上市公司引入战略投资者。

定向可转债可成为破局思路。在目前的市场环境,定向可转债更能满足大部分中低风险偏好投资者的需求。资管新规出台后,作为标准化债券产品,定向可转债引入的资金范围更大。定向可转债的利率分化,更能反映不同发行人的信用。

首单包含可转债的配融落地,出现了股份零申购、配融额度被可转债占满的现象。这是否是定向增发将被市场冷落的预兆呢?随着再融资规则再次修订,再融资市场的格局如何变化,预计到明年年中就可以明晰。如今,你是否已经做好准备?