【获批】闻泰收购安世获台湾经济部批准;士兰微加码功率半导体;中兴下半年推出第三代自研7nm 5G芯片;万业企业转型加速

2、大基金出资5亿元!士兰微斥资15亿元加码功率半导体

3、凯世通新产品iPV6000成功下线 万业企业转型加速

4、扣非后净利润“变脸”是什么支撑着维信诺业绩增长?

5、深耕半导体封装材料30余年,康强电子为何力排众议转型教育?

6、中兴通讯上半年净利润14.7亿,下半年推出第三代自研7nm 5G芯片

7、长电科技上半年亏损2.59 亿元,五大控股公司净利润全线下滑

1、闻泰科技收购安世半导体获台湾经济部批准

集微网消息,8月28日,闻泰科技发布重大资产重组进展公告,安世半导体(Nexperia B.V. )于 8 月 28 日收到台湾经济部的函(经授审字第 10820711640 号), 本次交易已获得台湾经济部的批准,同时台湾经济部要求 Nexperia B.V.及安世台湾在台湾应遵守:1、不得从事研发活动或技术开发;2、不得从事人才挖角。

至此,闻泰科技收购安世半导体已经全部排除了不同国家及地区的审核风险。

根据此前披露的重组方案,闻泰科技拟以发行股份及支付现金相结合的方式,总计268.54亿元购买安世集团部分GP和LP的份额,最终间接持有安世集团控股权。本次收购后,闻泰科技将从ODM公司延伸到上游半导体器件领域。

闻泰科技于4月25日收到证监会《关于闻泰科技股份有限公司发行股份购买资产材料核准受理》的通知。

2019年6月5日,中国证券监督管理委员会上市公司并购重组审核委员会对闻泰科技股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易事项进行了审核。根据会议审核结果,本次重大资产重组事项获得有条件通过,目前整个资产交割正在有序推进。

2、大基金出资5亿元!士兰微斥资15亿元加码功率半导体

集微网消息(文/Lee)8月28日,士兰微发布关于投资建设士兰集昕二期项目的公告。

公告显示,士兰微子公司杭州士兰集昕微电子有限公司(以下简称“士兰集昕”)为公司8吋集成电路芯片生产线(以下简称“8吋线”)的运行主体。士兰集昕8吋线于2017年6月底正式投产,产出逐步增加,2018年总计产出芯片29.86万片。目前已有高压集成电路、高压MOS管、低压MOS管、肖特基管、IGBT等多个产品导入量产。8吋线持续上量对公司的整体营收增长起了积极推动作用。

为进一步提高芯片产出能力,提升制造工艺水平,士兰集昕拟对8吋线进行技术改造。本项目利用士兰集昕现有的公用设施,在现有生产线的基础上,通过增加生产设备及配套设备设施,形成新增年产43.2万片8英寸芯片制造能力。

本项目总投资15亿元,其中股东出资约8亿元,其余资金通过向金融机构融资解决。建设周期约为五年,分两期进行。其中,一期计划投资6亿元,形成年产18万片8英寸芯片的产能。二期计划投资9亿元,形成年产25.2万片8英寸芯片的产能。

士兰集昕本次拟新增注册资本7.03亿元,士兰微和国家集成电路产业投资基金股份有限公司(以下简称“大基金”)本次拟以货币方式共同出资8亿元认购士兰集昕新增的全部注册资本。其中本公司出资3亿元人民币,大基金出资5亿元人民币。

士兰微表示,如本次投资事项顺利实施,将有效调整公司的资产结构,为公司8吋集成电路芯片生产线的后续建设提供重要的资金保障,有利于加快公司8吋线的建设和运营,从而进一步提升公司制造工艺水平,增强公司盈利能力,提高综合竞争力。

3、凯世通新产品iPV6000成功下线 万业企业转型加速

近日,上海万业企业股份有限公司(600641.SH,以下简称“万业企业”)旗下全资子公司上海凯世通半导体股份有限公司(以下简称“凯世通”)最新产品iPV6000光伏离子注入机已成功下线,并将于2019年10月移入客户生产线。

新产品iPV6000光伏离子注入机是前一代产品iPV3000光伏离子注入机的升级版,iPV6000光伏离子注入机产能较前一代光伏离子注入机提升一倍(达到6000片/小时),综合性价比大幅提升,大大降低客户的固定资产投资规模、增加产品的市场竞争力。本次iPV6000产品的发布,将进一步提升凯世通在光伏离子注入机市场的竞争力,同时也对公司未来的市场拓展与业绩成长具有积极意义。

图1 凯世通iPV6000光伏离子注入机

对于该款新产品,凯世通进一步表示,目前业内多家光伏上市公司和头部企业已向其提出采购需求,计划用于新建或扩产N型TOPCON电池产能。

光伏离子注入机是制备N型TOPCON电池的关键设备。在光伏领域,通常光电转换效率、设备产能与综合性价比是影响光伏离子注入机产品销量的两个关键因素。凯世通现有的光伏离子注入机产品已经取得22.5%以上的光电转换效率,并在不断攀升。为了满足客户对设备产能与综合性价比的需求,凯世通开发了新一代iPV6000光伏离子注入机产品。

对于凯世通而言,本次iPV6000产品的发布不仅将进一步提升其在光伏离子注入机市场的竞争力,也将为其集成电路离子注入机的研发投产带来一定的资金与技术支持。

值得一提的是,离子注入机被誉为“皇冠上的明珠”,开发难度仅次于光刻机。凯世通目前不仅在光伏领域全球市占率居首,同时也是中国数一数二的集成电路离子注入机企业。在集成电路离子注入机领域,凯世通目前已结合国内外集成电路制程技术路线现状,采取“领先一步”的策略,将目标直接定位在适用于16纳米及以下制程的FinFET集成电路以及3D 存储器的离子注入设备市场。

细分来看,在低能大束流离子注入机方面,凯世通针对研制低能大束流离子注入机所需要解决的关键技术和技术难点,建立了相应的研发平台、相关核心关键技术及工艺的研究参数数据库和性能检测规范标准,正在准备进行国内知名生产线应用验证。

在高能离子注入机方面,凯世通计划在政府项目的支持下,自主研发国产自主高能离子注入机。凯世通于2019年4月申报的02专项“300mm高能离子注入机装备及工艺研发项目”完成第一阶段审批,申报的上海市科委的高能离子注入机关键技术项目已获得立项。目前凯世通已完成实验机台的调试、恢复与实验场地准备,正在与国内关键客户沟通高能注入的技术需求。

本次iPV6000产品的发布,也是万业企业在光伏离子注入机领域的重要布局之一。作为跨界转型的标杆企业,万业企业自2015年开始便积极布局集成电路装备领域。近年来,在大股东浦科投资的带领下,以“外延并购+产业整合”的战略方针,前后通过认购上海半导体装备材料基金、引入国家大基金、收购凯世通以及牵头发起成立集成电路装备集团,切实加强了上市公司的集成电路装备产业布局。本次iPV6000光伏离子注入机的成功下线,意味着万业企业转型工作又加快了步伐。

作为凯世通最新一代光伏离子注入机产品,iPV6000同时保证了高效的生产率和较低的制造成本,为客户产线升级和高效电池的生产提供了一条有效途径。未来,随着光伏产业政策的利好变化及光伏企业的积极布局,凯世通在开发集成电路离子注入机的同时,将继续扩大光伏优势,加速企业商业化发展。

4、扣非后净利润“变脸”是什么支撑着维信诺业绩增长?

集微网消息 数据显示,2019年,全球AMOLED面板市场销售额预计将达到290亿美元,2020年进一步跃升至 390亿美元,在面板行业销售额的比重由22%提高至31%,市场份额进一步提升。从OLED的应用领域来看,智能手机仍是OLED面板的最主要应用方向,随着OLED面板制造商发展笔记本和平板等中尺寸应用领域,OLED在智能手机以外的份额将 有明显的提升。同时,折叠机等新型显示将带动OLED在智能手机市场的渗透率,预计2023年将超越50%。

8月28日晚间,维信诺发布2019年上半年业绩公告。报告期内实现营业收入11.16亿元,同比上升134.67%;实现归属于上市公司股东的净利润1.76亿元,同比上升 988.48%,业绩稳定增长。

维信诺表示:“公司在报告期内持续推动降本增效,提升生产良率,开发新技术和新工艺,提高产品竞争力并转化为利润增长来源。昆 山第5.5代AMOLED生产线运营及客户导入情况良好,维持较高的产线稼动率;固安第6代柔性AMOLED产线产能持续爬坡,出货量稳步提升;合肥第6代柔性AMOLED生产线建设如期推进,依托丰富的产线建设与运营经验,公司将提升合肥项目的建设和施工进度,缩短设备采购与调试周期,快速完善业务布局。”

然而在这业绩大幅增长的背后,却是其扣非净利润及经营活动所产生流量净额展现出的不容乐观。

据悉,该公司报告期内扣非净利润为-3.22亿元,同比增长18.54%。查阅该公司财报中非经常性损益项目及金额发现,当期政府补助对其造成业绩影响金额高达7.22亿元。另外,该公司当期经营活动所产生流量净额为-3.85亿元,同比下滑337.89%。维信诺表示,此项数据的变化主要系报告期内公司购买商品、接受劳务支付的现金增加所致。

5、深耕半导体封装材料30余年,康强电子为何力排众议转型教育?

集微网消息,受中美贸易摩擦、下游应用领域增长乏力等因素影响,自2018下半年起,全球集成电路行业开始步入下行周期,其中封测业下降幅度最大。身处半导体封装的上游材料行业企业,康强电子亦不能幸免,2019上半年康强电子营收净利双双下滑。

作为一个深耕半导体封装材料30多年的企业,对于行业波动,康强电子并非没有预料。康强电子表示,自 2008 年金融危机爆发以来,公司的经营业绩、盈利能力随着宏观经济变化及行业周期的波动而波动,较长时期内处于微利状态。

于是乎,近些年来,康强电子一直在谋求转型其他行业,从传统半导体行业尝试进军影视行业到投资教育行业,大跨度的转型能否让康强电子重获新生?

引线框架产品进入微利时代

资料显示,康强电子目前有引线框架、键合丝、电极丝等三大类主要产品,其中引线框架产品与键合丝产品均为半导体封装材料,下游客户覆盖国内主要封测厂家及部分国际封测企业;电极丝则为机械类产品,全部采用 OEM 的经营模式,产品主要出口欧洲、日本、东南亚等地。

自上世纪 90 年代后期开始,康强电子已经在半导体封装材料细分行业居领先地位,目前康强电子是唯一一家打入全球引线框架前十的国内厂商。

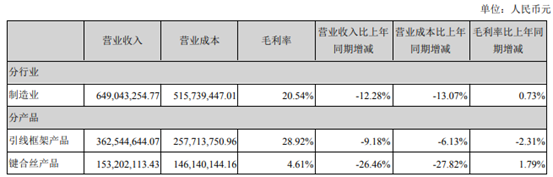

据康强电子最新发布2019半年报显示,公司上半年实现营业总收入6.52亿元,同比下降12.28%;实现归属于上市公司股东的净利润4818.14万元,同比增长21.82%;扣非后的净利润为2646.02万元,同比减少28.64%。

其中,2019上半年,康强电子引线框架产品的产、销量分别为543.96、562.30亿只,同比下降19%、13.32%,实现营业收入 3.63亿元,同比下降9.18%,毛利率下滑2.31%。

其键合丝(包括键合金丝和键合铜丝)产品的产、销量分别为767.96、769.39千克,同比下降 25.25%、26.37%,实现营业收入1.53亿元,同比下降26.46%,毛利率略增1.79%。显然因封测市场环境的影响,康强电子的引线框架产品和键合丝受到了较大的冲击。

据了解,国内另一家从事引线框架产品的新三板上市公司友润电子,2019上半年实现营业收入 9567万元,同比减少2.21%,扣非后的净利润为285万元,同比增长36.97%,毛利率仅14%。

不过,国内另一家从事键合丝产品的港股上市公司骏码科技却并未受到封测市场环境的冲击,2019上半年录得收益约为1.02亿港元,同比增长22.47%;录得股东溢利约为18.3万港元,去年同期则亏损767.1万港元。

由上述多家企业的业绩状况可知,近年来,从事引线框架产品以及键合丝产品的企业确实处于微利状态。

价格下降,市场萎缩

半导体行业向来是以一代技术、一代材料的发展定式在发展,不同的半导体封装方式需要采用不同的引线框架,因此半导体封装方式的发展趋势决定了引线框架的发展趋势。

目前集成电路的主要发展趋势是高密度、高脚位、薄型化、小型化,国际集成电路封装技术已经以BGA、CSP、STP为主流技术,近几年,虽然国内封装企业在这方面发展很快,但主流的封装仍然以DIP、SOT、SOP、QN等中、低端产品为主。

值得一提的是,华天科技、长电科技等国内领先的封测厂商已经向中高端技术突围,主要包括BGA、FC、MCM、SiP等基板类产品和WLP、TSV、Bumping等晶圆级产品。

据业内人士表示,目前,单个引线框架的价格不断降低。此外,随着芯片级封装的发展,蚀刻精密引线框架增长势头下滑,整个引线框架市场会逐渐萎缩;基板类产品和晶圆级产品正在一步步的蚕食引线框架类产品的市场空间。

笔者从业内人士得知,目前国内引线框架市场规模约占全球的4成,日韩及中国台湾等外资企业一直占据着国内引线框架的中高端市场,约6成引线框架依靠进口或由在国内的外资引线框架企业提供,目前全球排名前10位的引线框架企业基本都在国内设有工厂。

此外,国内引线框架企业较为分散,目前康强电子正处于一家独大的状态。随着中国引线框架企业的快速发展,传统引线框架市场竞争越来越激烈,毛利率越来越低,日立、住矿等日资企业开始萌生退意。

投资教育,三位董事投弃权票

在主业难振的情况下,康强电子也开始寻找其他领域的突破转型。

今年年初,康强电子拟以自有资金8,000万元与公司关联方华茂教育投资有限公司(持有康强电子5%股权的股东项丽君女士任华茂教育总裁)共同出资设立宁波华茂素质教育实践基地有限公司。

据披露,在康强电子董事会审议过程中,独立董事彭诚信先生、董事熊续强先生、张明海先生对本议案投弃权票。

独立董事彭诚信先生认为,该项投资是上市公司在进行与其主业无关的财务投资,不符合上市公司做大做强主业的投资方向;并且该项投资回收期较长,投资收益存在较大不确定性,上市公司利益不能得到有效保证,也可能会因此影响中小股东利益,因此对康强电子的此项投资行为持有异议。故对本议案投弃权票。

董事熊续强先生、张明海先生认为:1、属于非主业的财务投资,不符合上市公司做大做强主业的投资方向;2、回收期较长,项目盈利存较大不确定性,上市公司利益无法有效保障;3、上市公司目前资金、盈利能力对投资该项目的必要性及可行性不充分。故对本议案投弃权票。

不过,康强电子却并未放弃,康强电子表示,近几年来,公司一直强调在做好主业的同时寻找机会谋求企业转型,期冀能多条腿走路,培育新的盈利增长点以增强公司整体抗风险能力。此前,康强电子曾在 2015 年尝试转型影视行业,但因市场及其它因素的影响未能成功。

康强电子强调,本次对外投资作为财务性投资,投资风险较小,是公司拓展其它业务领域的有益尝试,不会对公司主业经营产生不利影响,能进一步提升公司核心竞争力及整体盈利能力,符合公司既定的发展战略。

对于成立于1992年的康强电子而言,自成立以来一直深耕半导体封装材料领域;如今,力排众议在一个完全陌生的领域投资,是否有些冒进了?

6、中兴通讯上半年净利润14.7亿,下半年推出第三代自研7nm 5G芯片

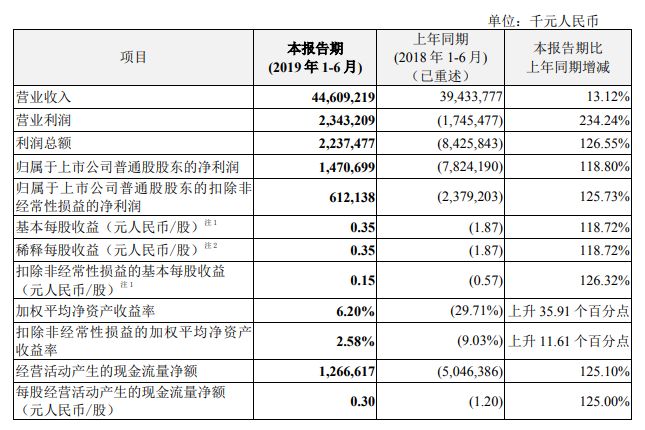

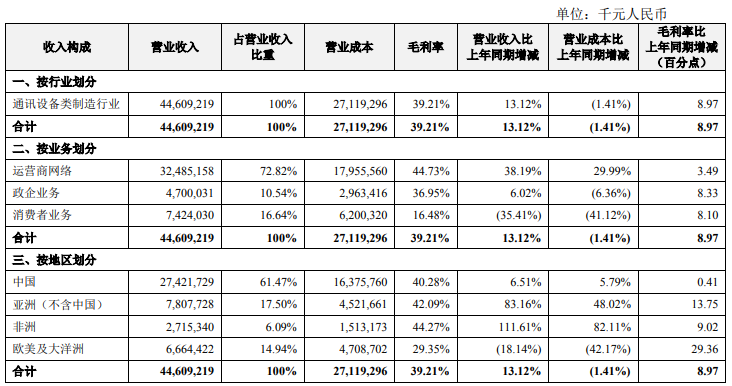

集微网消息(文/Lee)8月28日,中兴通讯发布2019半年报显示,公司实现营业收入446.09亿元人民币,同比增长13.12%;归属于上市公司普通股股东的净利润为14.71亿元人民币,同比增长118.80%。

中兴通讯表示,营收的增长主要是由于运营商网络、政企业务营业收入较上年同期增长所致。

2019年上半年,在移动数据业务,特别是智能终端视频业务驱动下,全球电信行业保持稳定增长。各国加快5G的商用化部署,韩国、美国、瑞士、英国等国率先面向个人用户开放5G通信网络。

按市场划分,中兴通讯国内业务实现营业收入27,421,729千元人民币,较上年同期增长6.51%;国际业务实现营业收入17,187,490千元人民币,较上年同期增长25.57%。

按业务划分,2019上半年,中兴通讯运营商网络业务实现营业收入324.85亿元人民币;政企业务实现营业收入47.00亿元人民币;消费者业务实现营业收入74.24亿元人民币。

中兴通讯表示,公司2019年上半年营业收入较上年同期有所增长,主要是由于运营商网络、政企业务营业收入较上年同期增长所致。公司2019年上半年运营商网络营业收入同比增长38.19%,主要是由于国内外FDD系统设备、国内外光传送产品营业收入同比增长所致。公司2019年上半年政企业务营业收入同比增长6.02%,主要是由于国际数据中心产品、国际光传送产品、国际FDD系统设备营业收入同比增长所致。

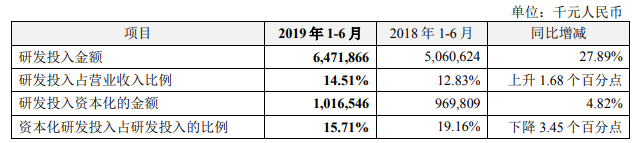

值得一提的是,2019上半年,中兴通讯加大了研发投入,研发投入金额为64.72亿元,同比增长27.89%,占营收比例达14.51%。

据披露,中兴通讯将5G作为发展核心战略,多年持续投入,不断创新,具备完整的5G端到端解决方案的能力,在无线、核心网、承载、芯片、终端和行业应用等方面已做好全面商用准备。

在无线方面,中兴通讯已经在全球获得25个5G商用合同,与全球60多家运营商开展5G合作;未来将持续加大5G研发投入,高度关注核心器件和芯片的自研工作,将于2019年下半年推出第三代自研7nm 5G芯片,GaN高功放性能业界领先。

在5G承载领域,5G Flexhaul端到端产品商用就绪,开始规模部署,已完成30多个5G承载商用局和现网实验。

目前,中兴通讯位列全球专利布局第一阵营,是全球5G技术研究、标准制定主要贡献者和参与者。截至2019年6月30日,公司累计申请的专利资产超过7.4万件,其中全球授权专利数量超过3.6万件。5G战略布局专利超过3,700件,公司已向ETSI(欧洲电信标准化协会)披露首批3GPP(第三代合作伙伴计划)5GSEP(标准必要专利)超过1,400族,5GNR/NexGenCore国际标准提案8,000多篇。

7、长电科技上半年亏损2.59 亿元,五大控股公司净利润全线下滑

集微网消息,受全球半导体市场下滑影响,中国集成电路产业竞争压力加大,2019年增速将大幅下降,按照中国半导体行业协会(CSIA)统计数据,2019年上半年度,中国集成电路产业销售额为3,048.2亿元,同比增长11.8%,增速同比下降了12.1个百分点。其中集成电路封测业销售额为1,022.1亿元,同比增长5.4%,增速同比下降15.8个百分点。

8月28日,国内封测龙头长电科技发布2019年半年报,公司上半年实现营业收入91.48亿元,同比下降19.06%;归母净利润为-2.59亿元,去年同期盈利1086万元。

长电科技自收购星科金朋后,由于星科金朋持续亏损,加之产业的周期性变化,长电科技业绩开始“飞流直下”。今年上半年,长电科技开始变卖江阴新顺微电子和深圳长电科技等子公司股权获益,但仍难挽救公司亏损的业绩,上半年各个控股子公司净利润更是全线下滑。

具体来看,今年上半年,长电科技控股公司星科金朋(STATSCHIPPACPTE.LTD.)营业收入45,772.44万美元,比上年同期减少24.61%;净利润为-4,320.00万美元,与上年基本持平。

长电科技(滁州)有限公司全资子公司上半年营业收入52,722.23万元,比上年同期减少33.92%;净利润7,459.93万元,比上年同期减少43.62%。

长电科技(宿迁)有限公司全资子公司上半年营收39,478.77万元,比上年同期减少12.86%;净利润704.09万元,比上年同期减少79.66%。

江阴长电先进封装有限公司子公司营业收入121,462.10万元,比上年同期增加6.30%;净利润11,328.78万元,比上年同期减少14.99%。

JCETSTATSCHIPPACKOREALIMITED(长电韩国)上半年营业收入16,836.84万美元,比上年同期减少43.98%;净利润-2,548.31万美元,同比增亏2,348.10万美元。

“业绩下滑主要系销售同比降幅较大,营业利润相应减少。”长电科技表示,上半年,公司在保持原长电的既有优势的基础上,继续把工作重心放在星科金朋的减亏、扭亏和深化整合方面;同时也紧紧抓住重大战略客户机遇,为重大战略客户提供从研发到量产的全面支持,确保新产品顺利开发、导入和上量。此外,公司也积极布局5G时代商机,集中优势资源投入5G产品的研发和试产。

长电科技表示,下半年,公司将继续抓好以下各项工作,力争完成董事会下达的任务目标:1、继续深入推进星科金朋的整合,进一步梳理各项职能,减少冗余资源配置;2、继续与重大战略客户紧密合作,确保新品研发和订单导入顺利进行;3、继续优化全球生产布局,综合考虑各工厂产线利用率情况,对个别产线产能进行调配;4、继续加强各项费用管控,向管理要效益;5、继续围绕“做强长电,质量为本”的指导思想提升各工厂的质量管理能力,并建设以客户为中心的长电企业文化。

更多新闻请点击进入爱集微小程序阅读

1、虹软科技上市后业绩首秀 上半年净利润增长72.55%

2、Unisem并表助攻,华天科技上半年营收略有增长

3、通富微电上半年亏损7764万元,国内业务毛利率仅1.05%

4、两大业务遭遇低谷 星星科技上半年亏损超4700万元

5、PCB产品毛利率持续走高 沪电股份上半年净利润增长143%

6、深圳华强上半年增收不增利,毛利率同比下滑

7、新纶科技上半年业绩大幅缩水 净利润下滑92.40%

8、Redmi红米电视发布在即,官方发布秒开视频预热

9、马桶MT之后,快播创始人王欣推灵鸽

10、还有两周就卸任!马云:这绝不等于我停止创业和退休了

11、串流大战未演先轰动!Disney+网站瘫痪3小时

12、用户过多导致4G变慢?贾跃亭将辞任法拉第未来CEO

13、创维AIoT布局:两款智能电视登场,美的、京东、华为达成合作

14、避开大坑,中移动教你如何选个好的拍照手机

15、Mate 30原型工程机?华为矩形徕卡四摄手机上手照曝光

16、Galaxy Note10彩色营销,成功吸引女性消费者

17、比肩荣耀9X Pro!卢伟冰详解Redmi Note 8 Pro屏占比高之谜

18、轻若有灵,全新Flyme 8 正式发布

更多新闻请点击进入爱集微小程序阅读

跟小编一起点起来! ![]()