138亿!中信收购麦当劳,洋快餐改名“金拱门”的背后| 小汪天天见

添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

添信资本与添信学院

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

专题课程+趋势研讨:线上课程包

2017并购汪榜单:投票中:2017年度十佳并购交易、2017年度最具前瞻性跨境并购交易!

加入会员:前沿会员

请微信/电话 汪老师185 1978 3108

社群活动预告(会员学员报名优先)

12月6日,北京:资管新规后,商业银行如何参与资本市场?

王展,兴业银行北分资本市场主持工作

中信股份凭什么拿下麦当劳中国业务?

小汪说

中信联合凯雷收购麦当劳中国及香港业务为本年度消费行业最为重磅的并购事件之一。本次交易已入选并购汪2017年度十佳并购交易候选名单。本次交易能否顺利上榜?本次评选网络投票占比20%。欢迎支持本次交易的读者参与投票:(快来选出你心目中的2017年度十佳交易!)

有社群群友提出疑问,中信及凯雷收购的是麦当劳中国及香港业务未来20年的特许经营权,本次交易是否能称得上是“并购交易”?

小汪@并购汪@添信资本认为,本次交易为形式较特殊的并购交易。本次交易模式的特殊性与麦当劳的业务特点、餐饮行业的特点紧密相关,而且将极大地影响麦当劳中国业务未来的发展。其中有什么关键?特殊行业的并购模式怎么搭建?如何从交易模式看利益格局与业务发展?下文分解。

01

麦当劳的模式

1.1

讲解本次交易之前,小汪@并购汪@添信资本先带大家看看麦当劳的运营模式。麦当劳的运营模式极大地影响了本次交易。

麦当劳餐厅运营主要分为3种模式:

(1)模式一:直营模式

直营模式指的是麦当劳直接管理餐厅。在2016年年底,麦当劳全球餐厅数量为36,899家。但其中只有5,669家采取了直营模式。也就是说,世界上85%左右的麦当劳餐厅不是麦当劳直接管理的。

但在本次交易之前,麦当劳在中国大陆约2500家餐厅及香港约200家餐厅均采取了直营模式。

(2)模式二:保守加盟模式( conventional franchise)

第二种模式被麦当劳称为“保守加盟模式”( conventional franchise)。在这种模式下,麦当劳将餐厅的经营权交给加盟商。但是,麦当劳有餐厅的土地、房产或者长期租约。加盟商参与合作的时候,只需付给麦当劳加盟费,并负责餐厅的装修费用。对于加盟商来说,加盟的前期资本支出较少。之后,加盟商需支付麦当劳租金费用。

同时,麦当劳保有餐厅的土地、房产,可享受房地产增值带来的收益。之前不少人戏称,与其说麦当劳是一家快餐店,还不如说麦当劳是一家房地产商。麦当劳开店时很注重餐厅选址,总能占据所在城市的黄金地段。

(3)模式三:发展特许模式(developmental license)

在这种模式之下,麦当劳给予加盟商经营特许权,包括餐厅的房地产权益。加盟商之后开新的店面,麦当劳不会付出资本投入。也就是说,加盟商自行解决开店的资金问题。这种模式会加重加盟商的资本支出,但会减少麦当劳的资本支出。

后续餐厅(包括新开的餐厅)产生收益,麦当劳可分成。因此,加盟商把餐厅规模扩张上去了,麦当劳也会获益。

很多时候,即使麦当劳把经营特许权出售给加盟商了,麦当劳还会保留餐厅运营主体的少数股权。这种情况下,麦当劳可能也需要承担餐厅业务扩张的资本支出费用。

1.2

前两年开始,麦当劳采取了“refranchising”的转型模式。麦当劳寻求进一步提高餐厅加盟的比例,减少餐厅直营的比例。

麦当劳认为,将更多的直营餐厅交给当地加盟商运营,可有效节省公司支出、提高餐饮服务的本地化水平,从而达到最好的经济效果。

麦当劳目前自我定位为特权授予商(franchisor)。纽交所上市公司麦当劳的主要业务模式将是将麦当劳品牌授权给全球各地的加盟商。麦当劳未来的业务重点将是,改进餐厅运营标准、营销理念、产品策略、定价策略,从而使得麦当劳全球3万多家餐厅更加兴旺。

麦当劳能够走上轻资产道路,主要是因为创造了“麦当劳”这一全球知名的品牌。不少90后童年一大回忆为周末拿到麦当劳的新玩具。很多单身族平时不知道吃什么时可能总会想到麦当劳。麦当劳品牌获得几代大众消费者高度认可,向加盟商贩卖版权,就能获得很好的收入。

前文已经提到,麦当劳中国2500多家餐厅均采取直营模式。麦当劳要大比例提高加盟比例,中国市场业务出售为重点。很多人惊讶麦当劳中国餐厅变成“国营”。其实,麦当劳已为本次交易筹划许久。

02

中信的收购模式

麦当劳去年通过公开招标的方式寻找中国及香港业务的买家。这一交易吸引了众多投标者。有消息指出,投标价格一度达到了30亿美元,投标者包括众多中资巨头,其中不少都是我们熟悉的跨境并购“扫货王”。鉴于消息来自匿名者,小汪@并购汪@添信资本就不多介绍了。

2.1

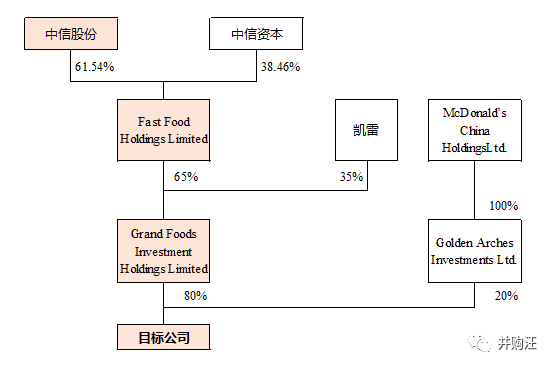

2017年1月,中信股份宣布,已经与麦当劳达成协议,将联合中信资本及凯雷,作价20.8亿美元收购麦当劳中国及香港业务,获得中国及香港地区未来20年的特许经营权。

本次交易具体步骤如下:

(1)麦当劳成立目标公司。目标公司将承接麦当劳的中国及香港业务,100%股权作价20.6亿美元。

(2)中信股份与中信资本成立新公司Fast Food Holdings Limited,中信股份持有其61.54%股份(控股权),中信资本持有其38.46%股份。

(3)Fast Food Holdings Limited与凯雷成立子公司Grand Foods Investment Holdings Limited,双方持股比例分别为65%、35%。

(4)目标公司向Grand Foods Investment Holdings Limited、麦当劳子公司Golden Arches Investments Ltd.发行股份。同时,GrandFoods Investment Holdings Limited向麦当劳支付现金对价。发行股份完成后,目标公司股权结构如下:

交易完成后,穿透计算,中信股份、中信资本、凯雷、麦当劳对目标公司的间接持股比例分别为32%、20%、28%、20%。

中信股份及中信资本合计控制了目标公司52%股权。但是,中信股份与中信资本的持股比例是否能合并计算,是一个问题。下文对此问题将继续分析。

排除中信资本的持股比例不算,中信股份也能取得目标公司的控制权。中信股份持有Fast Food的控制权,控制了Fast Food。而Fast Food持有Grand Foods的65%股份,控制了Grand Foods。两层下来,中信股份间接控制了目标公司。

公告披露,目标公司100%股权作价20.8亿美元,但因为中信股份间接持股比例为32%的缘故,中信股份出资额为6.6656亿美元。

中信股份仅出资32%,就控制了目标公司。可见,本次交易主体搭建和A股经典的并购基金策略有共同之处。中信股份在下层主体分层次引入少数股权投资者,可有效地少出资但维护控制权稳定。

跨境并购经常出现大体量现金交易。如何通过巧妙的主体搭建策略减轻主导方的资金负担、如何平衡主导方与外部投资者的权益为交易设计方案重点。并购汪研究中心推出的前沿会员的“案例深度解析”专栏将对这些问题展开深度分析。“案例深度解析”专栏全年将选取50个最重磅、最前沿、最复杂的案例,并对案例进行全方位解析。通过15分钟的音频解说与并购汪研究中心自制的交易方案分解图PPT,读者们一定能快速掌握重磅交易的每个关键问题。

(4)以交割为前提,目标公司将获得麦当劳授予的特许经营权。根据两份主特许经营协议,目标公司可在交割之后在中国大陆和香港经营麦当劳餐厅,期限20年。交割后,目标公司的董事会将由中信、中信资本、凯雷和麦当劳的代表组成。

2.2

毫无疑问,本次交易之后,麦当劳的中国及香港餐厅的运营走上了麦当劳的模式三(发展特许模式)。

中信股份控股的目标公司获得麦当劳中国及香港业务的20年特许经营权,可在中国及香港扩张餐厅规模。新业务扩张的资本支出由目标公司负责,也就是主要由中信负责。

麦当劳中国餐厅规模扩张后,麦当劳有望获得更高的分成收入。同时,麦当劳保持了目标公司20%的少数股权,未来可能对业务扩张追加部分支出,也可能获得分红收入、股权增值收入。总之,麦当劳持有目标公司少数股权有利于更好地与中信合作。

本次交易确实属于形式较为特殊的并购交易,主要是因为标的资产特殊。标的“目标公司”的资产为麦当劳中国及香港地区的20年特许经营权。这项资产的权益很多是无形的。麦当劳未来20年在中国发展得好,收购方才能获得收益。而麦当劳业务未来发展好不好,还要看收购方后续投入与经营状况好不好。

这笔“版权”看起来很昂贵。但我们可以算一下。麦当劳中国及香港餐厅合计约为2700家,相当于77万美元获得一家麦当劳餐厅。这个代价读者怎么认为呢?

03

麦当劳:全球快餐巨头的“自救”

本次交易为何产生,不妨再次从卖方的角度进行分析。麦当劳的转型选择背后还有不少更大的动因。

全球化&本土化

麦当劳能够成为全球连锁快餐巨头,与肯德基、必胜客等美式快餐横扫全球,一大原因是麦当劳标准化、趣味化的快餐文化在全球化的时代征服了全世界各个国家的消费者。

麦当劳于1990年进入中国大陆。麦当劳刚进来的时候,由于内地消费力落后,被定位为“高档餐饮”。麦当劳有趣的装修风格、套餐、玩具也带给内地消费者全新的消费体验,其定位获得了认可。

之后,内地居民消费力日渐增长,本土连锁快餐兴起,麦当劳的价格也逐渐拉平到一般快餐水平。但是,在这期间,麦当劳依然是中国快餐界巨头。失去“高档”定位之后,麦当劳的品牌吸引力仍在。中国本土快餐在品牌包装和消费者体验上,似乎和麦当劳这样的美式快餐巨头就是差了那么一点火候。

前几年,本土快餐在标准化、品牌形象塑造上水平不够,仍处在摸索阶段。但最近两年,本土快餐进步确实很大。中国人有中国胃。大部分消费者日常消费的还是中式快餐。我们也可以认为,本土快餐的进步倒逼肯德基推出中式套餐。

但是,麦当劳的本土化力度远远比不上肯德基。麦当劳没有具体披露各个国家的收入情况,但有消息指出前两年麦当劳在华业务增速乏力。麦当劳在华业务疲软,很大原因是后全球化阶段,美式快餐文化对消费眼界开阔的中国消费者吸引力日渐下降。麦当劳美式快餐文化受到“本土化”的挑战。

麦当劳也认为,提高加盟店的比例有利于麦当劳世界各地的业务提高“本土化”水平,增加麦当劳在世界各个地区的竞争力。

房地产投资回报

麦当劳转型的另一个原因很可能是房地产投资回报增速下降。前文已提到,麦当劳有很好的店铺选址能力,店铺物业投资的收入也是重要的利润来源。近几年中国房地产行业增速下降,也可能是麦当劳选择“轻资产”的原因。

04

中信集团布局大消费

前文已分析,本交易之后,麦当劳在华业务由模式一(直营模式)转变为模式三(发展特许模式)。交易的关键是什么?

麦当劳目前主要是一个“版权授予商”(franchisor)。餐饮界的“版权授予商”最害怕什么?当然是加盟商不遵守严格的业务标准,损害品牌形象。麦当劳这类知名“版权授予商”在寻找加盟商的时候,格外关注加盟商的资质。

同时,在模式三之下,麦当劳未来收益与加盟商的经营能力有重大关系。本次并购交易,卖方不单单看重买方的钱(价格),还看重买方的资质与实力。那么,中信股份是如何成功收购的?

4.1

中信股份为港股上市公司,上市前承接了中信集团主要资产。中信集团间接持有中信股份89.57%股份。中信股份是是中国最大的综合性企业集团,也是恒生指数成份股公司之一。其业务主要涵盖金融、资源能源、制造、工程承包及房地产等。

中信股份此前缺少消费行业优质资产。通过收购大昌行等公司,中信股份在消费行业进行了布局。本次收购麦当劳中国业务,中信股份成为中国快餐界的龙头,消费领域布局大为优化。

4.2

本次交易,中信股份与中信资本联合进行收购。不少人简单认为中信股份与中信资本是一体的。其实这个看法不够准确。

此前,在北京君正的交易中,中信资本作为交易对手之一回复交易所问询函。公告披露,中信股份是中信资本的股东之一,但是中信股份不控制中信资本。

除非中信股份与中信资本在目标公司中保持一致行动,不然中信股份拥有的目标公司权益与中信资本拥有的目标公司权益应当是分开的。

即使中信股份与中信资本持股分开计算,中信股份也能通过收购主体多层结构设计控制住目标公司。

交易方案设计、交易主体搭建有许多致命的细节与合规要点。误读交易的关键信息,就会误读交易的方案安排。小汪@并购汪@添信资本在“案例深度分析”专栏分解案例的时候,会对大家容易误解的关键信息进行详细分析。

4.3

中信股份此前在消费领域的积淀不多,但中信股份可被视为理想的加盟商。

麦当劳在华业务规模无法扩张,资本是大问题。中信股份作为中国最大的综合性企业集团,拥有雄厚资源,有利于麦当劳中国业务规模扩张。

交易完成后,据麦当劳官网披露,麦当劳中国已与碧桂园、恒大地产、中海地产达成战略合作关系,联手加快业务布局。快餐与地产之间有较强的协同效应。可以预见麦当劳中国未来能获得更好的开店地段。

中信股份之前在消费领域没有太大的动作,此次收购麦当劳中国业务,将把麦当劳业务视为消费领域的发展重点。麦当劳中国能够获得的资源是丰厚的。

除了本次交易之外,中信股份还收购了麦当劳中国长期合作伙伴首农集团的股份,与首农集团就麦当劳中国业务达成更深的合作关系。这足以看出中信股份对麦当劳业务的重视。

05

小汪点评

公告披露,中信股份认为:国居民在休闲和餐饮方面的消费将持续增加,而三、四线城市的市场潜力尤为巨大;预计西式快餐市场仍将保持快速增长;消费需求将成为未来拉动中国经济增长的重要动力。

本次交易标志着中国“消费升级”进入深水区。麦当劳在国内一、二线城市早已是寻常快餐。但我国地域发展不均衡。在三、四线城市,麦当劳还有发展空间。

本土快餐夹击下,麦当劳要迎接这波“消费升级”的机会,获得本土资本的助力是很有必要的。本次交易将对餐饮界竞争格局产生很大的影响。

本次交易之后,麦当劳的线上布局也是应该关注的重点。中国的线上消费走在欧美国家之前。麦当劳中国在线上服务的发展也可圈可点。在饿了么、美团等展开补贴大战的时候,麦乐送送餐费用就不低。但麦乐送送达时间仅有30分钟,超时送券。

作为国内快餐界的龙头,麦当劳中国可为中信股份提供丰富的线上数据资源。这也是中信股份看重麦当劳的原因之一。

小汪@并购汪@添信资本先为大家分析到这里。并购汪研究中心已经推出前沿会员大礼包。以后更多并购案例分析会出现在前沿会员的“案例深度解析”专栏里面。“案例深度解析”专栏线上推送,形式为15分钟音频与PPT,全年推送50期,原价888元/年。

前沿会员大礼包价格为1000元/年,除了“案例深度解析”专栏还提供:

原价358元/年的“前沿观察”专栏;

原价358元/年的“并购基金”专栏;

仅向会员提供的“案例精编”;

会员专享的福利,包括项目资源对接、课程折扣、线下活动分享等……

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。