【芯融资】碳化硅赛道热度只增不减?上半年融资超85亿元创三年之最;EDA国创中心在宁揭牌;维信诺:目前正加速推进ViP技术量产

<div class="rich_media_content js_underline_content

autoTypeSetting24psection

" id="js_content">1、【芯融资】碳化硅赛道热度只增不减?上半年融资超85亿元创三年之最

1、【芯融资】碳化硅赛道热度只增不减?上半年融资超85亿元创三年之最

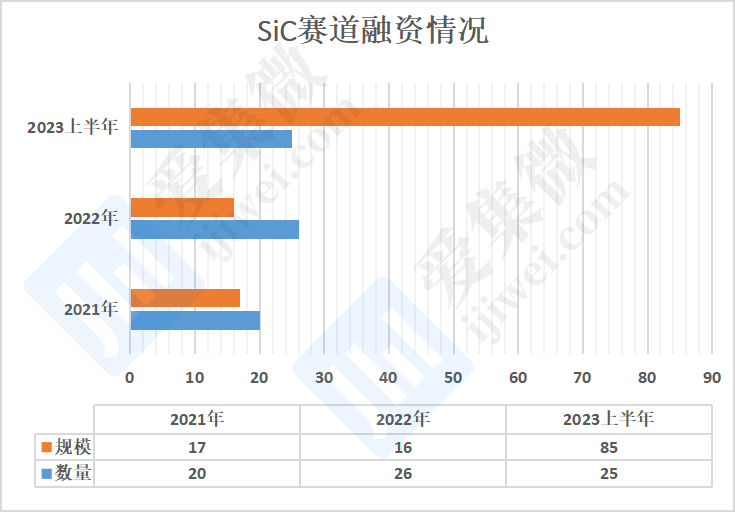

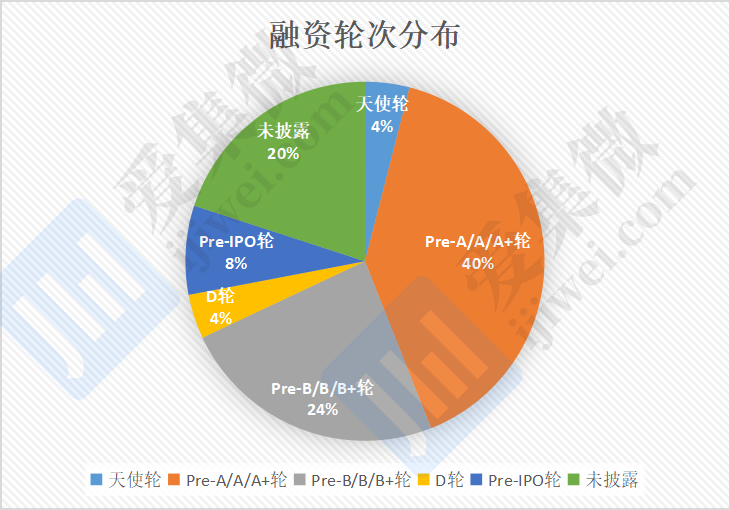

集微网消息,近几年,第三代半导体产业发展如火如荼,在新能源汽车、光伏、工业电源等市场的催动下,迎来“爆发时刻”,需求规模保持高速增长。尽管今年的整体投资环境更为理性,SiC赛道上半年依然拿出了“超25家企业融资总规模超85亿元”的成绩。

集微咨询数据显示,2021年,超20家SiC企业完成总规模超17亿元融资;2022年,超26家SiC企业完成总规模超16亿元融资。2023上半年,SiC企业融资创新高:超25家相关企业完成新一轮融资,总规模超85亿元,涵盖外延、衬底、器件、设备等环节。 今年以来,76%融资事件披露融资规模,其中,74%的企业融资规模超亿元。长飞先进融资规模最高(超38亿元),创下了国内第三代半导体私募股权融资规模历史之最,并刷新2023年以来半导体私募股权融资市场单笔最大融资规模记录。 天域半导体在2月披露获得约12亿元的融资,融资规模TOP2,该公司产能正在不断突破,天域半导体表示,北京二期和徐州二期也在进一步规划中,预计2025年底,6英寸有效年产能达到55万片,6到8英寸可根据实际需求进行快速产能切换。

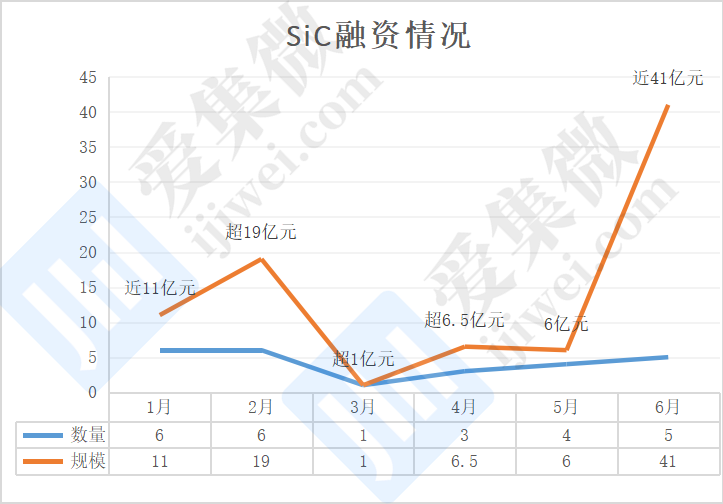

从时间来看,SiC领域融资事件多发生于1月、2月、6月,3月相关融资事件最少,融资规模也最低,在长飞先进的加持下,6月融资规模呈上半年最高值。

从轮次来看,SiC赛道投资主要仍偏向于早中期,早期融资(B轮以前)事件12起,中后期融资(B轮及以后)事件8起。与去年相比,今年上半年中后期轮次的融资事件有明显上升,且发生了两起Pre-IPO轮融资,分别为天科合达和三责新材。

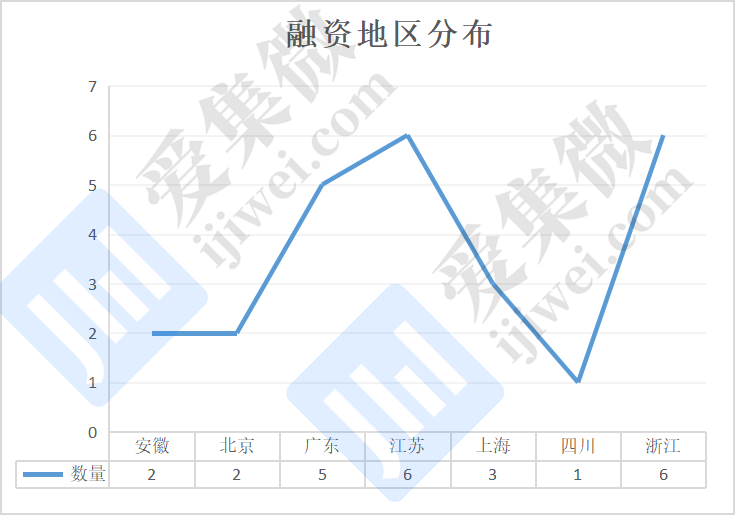

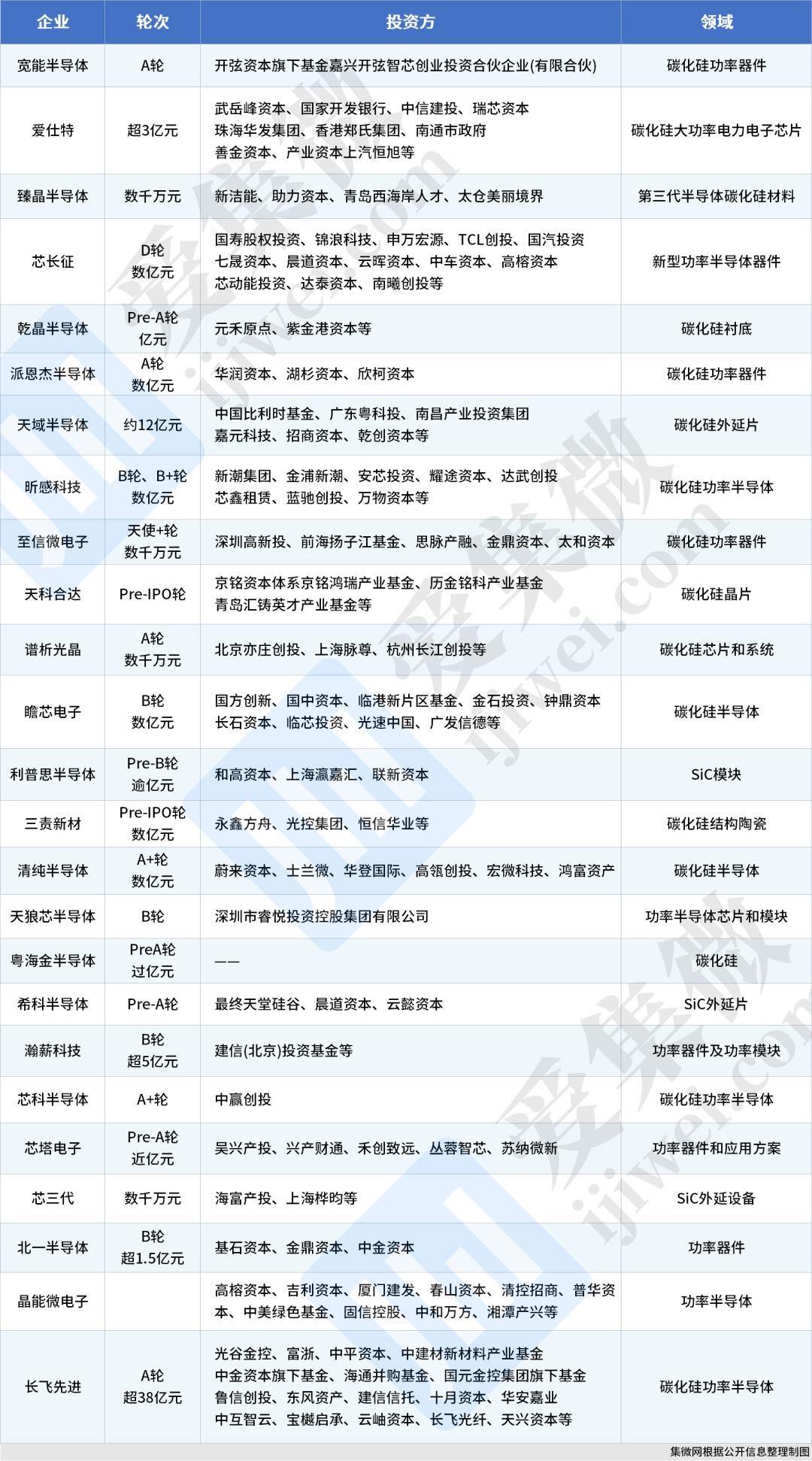

从地区分布来看,SiC赛道融资企业主要分布在江苏、浙江、广东三大地区,占比近70%,集中度高。 从投资方来看,晨道资本、高榕资本、金鼎资本、中金资本等上半年在碳化硅领域较为活跃,投注多家相关企业。其中,晨道资本投资了芯长征、希科半导体,高榕资本投资了芯长征、晶能微电子,金鼎资本投资了至信微电子、北一半导体,中金资本投资了北一半导体、长飞先进。 以下为上半年SiC领域融资事件:

2、壁仞科技亮相算力网络技术与产业大会 6月29日,壁仞科技亮相由中国移动主办的“算网共生 数智无限”算力网络技术与产业大会,并作为参与成员共同重磅发布中国移动算力原生“芯合”计划,标志着壁仞科技将进一步深化与中国移动“算力网络”的合作,携手攻关相关技术、产业及应用难题。

壁仞科技副总裁魏明(左二)作为嘉宾参与“芯合”计划启动仪式

“算力网络”全新理念已提出两周年,作为中国移动重大原创技术发展方向,算力网络已在业界形成广泛共识、引发巨大反响,并吸引了包括壁仞科技在内的产业链合作伙伴积极参与建设。当前,中国移动正围绕算网基础设施构建、业务融合创新、原创技术引领三条主线全面开展工作,取得了包括算网资源布局、新型智算、算网大脑、产品体系和服务模式创新、核心技术突破、算力网络科学装置、算力网络子链在内的七方面重大进展,形成了“核心在脑、重心在智、关键在用、未来在创、根基在链”五个方面的新认识。 “算力原生‘芯合’计划”旨在进一步打造“芯合”算力原生跨架构平台,进行“芯合”平台关键组件研发,邀请业界精诚合作与原生运行时进行对接,实现“同一应用一次封装,屏蔽差异跨芯迁移、智算应用一体部署”的愿景。壁仞科技依托其高算力、高能效、高通用性的壁砺™系列通用GPU产品,正与中国移动一起,共同建设算力网络,合力创造数智化未来,推动算力成为与水电一样,“一点接入、即取即用”的社会级服务,最终实现“网络无所不达、算力无所不在、智能无所不及”的未来图景。 算力网络技术与产业大会为中国移动在2023上海世界移动通信大会(MWC)期间举办的重要活动之一,中国移动副总经理高同庆、中国移动首席科学家王晓云、中国移动研究院副院长段晓东等出席大会。此外,壁仞科技的壁砺™系列通用GPU产品也在MWC期间以重要算力合作伙伴的身份亮相中国移动展位。 3、EDA国创中心在宁揭牌,东南大学、江北新区牵头

集微网消息,6月29日,国家集成电路设计自动化技术创新中心(以下简称“EDA国创中心”)在南京揭牌。 EDA国创中心由东南大学、南京江北新区牵头,联合EDA领域骨干企业、高校、科研院所等优势资源参与共建。 江苏省副省长胡广杰要求,国创中心要聚焦关键核心技术攻关,构建产学研生态体系,凝练重大科研任务,着力聚集研发人才;要着力突破下一代智能EDA技术等产业共性技术,实现部分领域、关键环节自主可控,着力提升产业链供应链韧性和安全水平;要提高先进工艺支撑能力,着力推动我国集成电路产业创新能力整体跃升。 2021年,东南大学和南京江北新区共建的南京集成电路设计自动化技术创新中心设立;2022年12月30日,科技部批复同意国家集成电路设计自动化技术创新中心在南京建设。 4、北京印发机器人产业创新方案行动发展,提及开源芯片、传感器等

集微网消息,6月16日,《北京市机器人产业创新发展行动方案(2023—2025年)》印发,提出到2025年,培育100种高技术高附加值机器人产品、100种具有全国推广价值的应用场景,万人机器人拥有量达到世界领先水平,形成创新要素集聚、创新创业活跃的发展生态。全市机器人核心产业收入达到300亿元以上,打造国内领先、国际先进的机器人产业集群。 高端引领,聚焦发展机器人“1+4”产品体系 加紧布局人形机器人。对标国际领先人形机器人产品,支持企业和高校院所开展人形机器人整机产品、关键零部件攻关和工程化,加快建设北京市人形机器人产业创新中心,争创国家制造业创新中心。以人形机器人小批量生产和应用为目标,打造通用智能底层软件及接口、通用硬件开发配套设施等基础条件,集中突破人形机器人通用原型机和通用人工智能大模型等关键技术,大力推动开源控制系统、开源芯片、开源仿真软件等研制和应用。以3C电子制造、新能源汽车生产、安防应急等典型场景应用示范为牵引,通过“揭榜挂帅”等方式支持产业链上下游企业联合开展产品攻关和产线建设,加速全产业链自主化进程。 巩固提升四类优势机器人。发挥本市机器人产业基础优势,提升医疗健康、协作、特种、物流四类机器人技术水平和市场竞争力。医疗健康机器人领域,面向行业前沿和医疗应用需求,提升手术机器人全流程手术辅助能力;发挥首都医工协同优势,优化医疗器械注册和卫健医保政策,加大临床应用推广力度。协作机器人领域,突破整机轻量化、视觉增强、力感知、柔顺控制、自学习等关键技术,提升整机荷载能力,发展自适应协作机器人;开展复杂任务执行算法和末端执行器技术攻关,推动多自由度协作机器人智能化、柔性化发展。特种机器人领域,提高消防、安防与救援机器人等产品稳定性、可靠性,优化产品设计和加工工艺,降低综合成本。物流机器人领域,提升导航和运行精度,推动智能仓储物流机器人迭代升级,开发重载移动机器人,优化物流机器人应用环境。 稳链强链,着力提升机器人关键支撑能力 强化人工智能大模型支撑。开发并持续完善机器人通用人工智能大模型,挖掘应用场景资源,为模型预训练提供多样化场景数据支持,提高模型通用性和实用性。突破大模型多模数据融合关键技术,研发图像、文本、语音及力、热、电、磁等多模传感数据融合处理的大模型系统。针对各类机器人技术和应用场景特征,开发大模型高效微调算法,推动大模型在机器人领域的深化应用。建设模型优化算法开源平台,打造全行业广泛参与、互动优化的大模型生态,推动模型性能迭代提升。 突破产业关键核心技术。挖掘首都科技研发资源潜能,强化前沿领域战略布局,统筹推进机器人产业关键核心技术攻关。基础通用技术方面,突破机器人系统设计、模块化与灵活重构、机器人云—边—端融合等技术。人机协作技术方面,研发三维全息环境建模和高精度触觉、力觉传感等技术。软件基础技术方面,开发机器人操作系统,针对机器人研发、制造、测试和实际应用需求,研发通用支撑软件、仿真平台软件等技术。融合复用技术方面,探索人工肌肉、电子皮肤等新型结构的开发与应用,推动新材料、仿生技术、新型制造技术等交叉融合发展。 夯实关键零部件基础。对标国际先进水平,实施产业基础提升工程,全面提升机器人关键零部件综合性能,强化对整机的关键支撑能力。减速器方面,发挥整机企业带动作用,发展高效率、高功率密度、力矩自感知、长期免维护的精密减速器产品,开展新型传动产品研制。伺服驱动系统方面,支持企业与高校院所合作,研制大功率、高精度、高动态响应、高可靠的伺服驱动系统以及智能一体化关节等。控制器方面,重点突破振动抑制、惯量动态补偿、多关节复杂运动高速解算及规划等技术,提高控制器的通用性、可扩展性和可靠性。传感器方面,着力攻克先进设计、制造、封测技术,优化工艺流程,降低生产成本,提高传感器精度、可靠性和稳定性。末端执行器方面,针对医疗健康、智能制造等典型应用场景,研发高精度、高荷载、多功能末端执行器。 创新服务,深入完善机器人产业发展生态 完善公共服务体系。.建设机器人产业协同创新载体。推动机器人重点实验室、工程研究中心等创新载体做优做强,支持企业与高校院所组建产学研用联合体......支持智能机器人与系统高精尖创新中心通过“企业出题、创新中心答题”模式,协同解决多模感知、自主控制等共性技术问题。支持机器人标准化组织建设,实施标准规范引领工程,持续推进机器人标准化工作,加快共性技术要求、产品通用规范等标准研究制定,促进本市机器人创新成果向标准转化。建设机器人中试验证和检验检测平台。支持企业联合高校院所建设机器人中试验证平台,提供中试熟化、工程开发、样品试制、数据模拟、场景应用、工艺改进等服务,满足样机及小批量生产的设计加工需求。推动以市场化方式建设机器人配套加工中心、共享工厂,形成快速响应企业需求的精密加工、批量制造等服务能力。支持国家级机器人质量检验检测平台建设,持续提升元器件、零部件、整机等检测能力,面向安全应急等应用领域建设专业检测平台,健全机器人检测认证服务体系。 培育壮大市场主体。培育机器人优质企业。聚焦医疗健康、协作、物流机器人等领域,支持头部企业做大做强,引进1—2家国际一流的机器人整机企业,带动产业链上下游企业集聚发展,打造规模化产业集群。面向特种机器人、关键零部件等领域,支持和推动一批专注细分领域、具有高成长预期的创新企业做优做强,培育一批具有全球影响力的专精特新“小巨人”和独角兽企业。培育机器人新兴业态。鼓励有实力的企业拓展业务模式,面向全国市场开展机器人融资租赁业务。推动企业拓展维修保养、二手交易与再制造等机器人后市场服务,鼓励企业提供机器人信息服务、远程运行维护等衍生服务,培育机器人产业新模式、新业态。 集聚发展,优化机器人产业空间布局 打造北部机器人产研结合示范区。发挥中关村科学城创新资源集聚优势,支持海淀区以机器人原创和前沿技术创新为导向,打造国际领先的企业孵化和创新创业生态。发挥产业区位和人才集聚优势,支持昌平区以承接中关村机器人创新成果转化为导向,引入机器人科技型中小企业和独角兽企业,重点承载前沿技术产业化和平台建设项目,优化机器人创新成果转移转化生态。 建设南部机器人产用结合集聚区。发挥高精尖产业主阵地规模优势,支持北京经济技术开发区以机器人全产业链布局为导向,引入国际一流的机器人优质企业,重点承载全市重大产业化项目,打造机器人产业综合集聚区。发挥特色产业集聚优势,支持丰台等区聚焦特种机器人等领域,建设细分行业机器人产用结合特色园区。 推动京津冀机器人产业协同发展。发挥京津冀产业协同政策优势,支持机器人头部企业发挥产业链优势,引导上下游配套企业在津冀布局。鼓励总部在京、生产在津冀地区的企业通过打造工业互联网平台、建设“母子工厂”等方式,实现生产资源对接、生产过程协同,提升产业链供应链整合能力。 5、维信诺:目前正加速推进ViP技术量产

集微网消息,近日,有投资者在投资者互动平台提问:对于维信诺新发布的“ViP技术”,京东方在本平台评价:“无金属掩模版技术理论上具备可行性,但其量产可行性和经济性仍需进一步开发和验证。……应用蒸镀工艺的柔性AMOLED……是目前中高端智能手机、车载、折叠笔记本电脑的首选技术。”请问,维信诺采用在本行业龙头未充分开发和验证的技术路线,自身有没有就量产可行性和经济性进行充分的开发和验证,是否掌握了超越同行的独到技术,或者只是一种技术冒进呢? 维信诺(002387.SZ)6月30日在投资者互动平台表示,ViP技术为公司自主研发的关键性技术,具有无FMM(Fine Metal Mask精细金属掩膜版)、独立像素、高精度的特点,能够提高AMOLED有效发光面积和像素密度并提高器件的使用寿命和亮度,目前已拥有核心专利近百件。未来公司将针对客户特定的需求,发挥超越传统的优势,为终端客户及消费者带来全新视觉体验。目前公司正在加速推进ViP技术的量产。 截至发稿,维信诺市值为126.68亿元,股价为9.17元/股,较前一日收盘价上涨4.92%。

热点聚焦:

1.联电加快收购厦门联芯,预计一次性完成

2.荷兰人权机构裁定ASML可拒绝中国等求职者 3.全国省级半导体重大项目:2年立项2.1万亿,设备材料项目数超3成

4.传美拟进一步扩大对华半导体出口管制范围 5.传ASML对华设备出口最快30日面临新限制 6.NVIDIA黄仁勋家族图曝光:AMD苏姿丰喊他表舅

7.欧盟将发布关键技术管制清单,年底前提案限制投资

8.Omdia:两岸面板厂将掀并购改造

2、壁仞科技亮相算力网络技术与产业大会

4、北京印发机器人产业创新方案行动发展,提及开源芯片、传感器等

5、维信诺:目前正加速推进ViP技术量产

1.联电加快收购厦门联芯,预计一次性完成

2.荷兰人权机构裁定ASML可拒绝中国等求职者

4.传美拟进一步扩大对华半导体出口管制范围

8.Omdia:两岸面板厂将掀并购改造

更多新闻请点击进入爱集微小程序 阅读

球分享

球点赞

球在看