【投资】三星显示投资31亿美元用于OLED生产;“面板双雄”2022财报:承压前行 静待暖春;2022年OLED智能手机报告

1.三星显示投资31亿美元用于OLED生产

2.京东方A:2023年面板行业应处于修复过程,从三月已经显现

3.利亚德:未来有望用玻璃基替代部分fr4基板

5.“面板双雄”2022财报:承压前行 静待暖春

6.2022年OLED智能手机报告:面板出货量同比下降7%,iPhone 13销量第一

1、三星显示投资31亿美元用于OLED生产

集微网消息,三星显示将在韩国投资4.1万亿韩元(约合31亿美元)用于生产有机发光二极管 (OLED) 显示面板,这是三星五座半导体制造基地投资计划的一部分。

据韩联社今(4)日报道,韩国总统尹锡悦周二参观了三星显示牙山园区,见证该公司与材料、零部件和设备制造商之间达成新的大规模投资协议。三星显示公司在首尔以南的牙山园区举行仪式,宣布到2026年投资4.1万亿韩元以升级生产线,该产线产品用于平板电脑、笔记本电脑和其他IT设备的发光二极管 OLED面板。

三星显示公司还宣布计划通过开展联合技术开发、生产创新和提前支付订单的计划来提高韩国国内显示材料、零部件和设备制造商的竞争力。此外,韩国总统尹锡悦承诺通过扩大投资激励和支持OLED技术升级的研发。

韩媒表示,韩国总统办公室表示,周二的仪式标志着政府计划到2026年在六个核心尖端产业吸引超550万亿韩元民营投资的计划首次实现。

据悉,三星将投资约300万亿韩元(2300亿美元)在韩国建成五座半导体制造基地,以打造全球最大的半导体制造基地,并且吸引多达150家材料、零部件和设备制造商、IC设计厂和半导体研发机构进驻。

2、京东方A:2023年面板行业应处于修复过程,从三月已经显现

集微网消息,近日,有投资者在投资者互动平台提问:怎么看待23年面板行业的周期,尤其是大尺寸面?

京东方A(000725.SZ)4月4日在投资者互动平台表示,2022年二季度到2023年一季度,这一年的LCD领域的面板周期波动幅度的确够大,但我认为原因是多方面的:第一,行业自身的发展规律;第二,2021年过多、过快的增长提前透支了相当大幅度的消费;第三,全球形势的不稳定和动荡,导致消费者消费心态趋紧、意愿不足。我们认为,随着上述不确定性因素逐步从非常态变成常态,之前过大幅度的波动平缓了市场需求和供应之间的关系,行业自身的发展规律起主导作用的供需关系会逐步恢复,那么行业的发展就会恢复常态。2023年面板行业应该是处于修复过程,呈先低后扬趋势,事实上这一趋势从三月已经显现。

截至发稿,京东方A市值为1692.10亿元,股价为4.43元/股,较前一日收盘价下跌1.56%。

3、利亚德:未来有望用玻璃基替代部分fr4基板

集微网消息,近日,有投资者在投资者互动平台提问:李总好!请问公司在直显屏芯片方面有哪些强项?是否有外延发展壮大的计划和布局?

利亚德(300296.SZ)4月4日在投资者互动平台表示,显示产业进入Micro时代后,上下游的合作越发紧密。利亚德采用合资、投资、合作等方式,向LED芯片、基板、封装、驱动等上游领域进行研发拓展和垂直整合,与设备厂家联合开发相关工艺环节的机台,实现集成化、自动化,旨在降低LED芯片生产成本,进而降低终端显示产品成本;另外,公司与玻璃加工企业合作开发用于LED显示的玻璃基板,未来有望用玻璃基替代部分的fr4基板,实现多样化的产品形态。

截至发稿,利亚德市值为176.05亿元,股价为6.96元/股,较前一日收盘价下跌0.29%。

4、容大感光:显示用光刻胶、半导体用光刻胶在向市场推进

集微网消息,近日,有投资者在投资者互动平台提问:目前已知国内彤程新材、飞凯材料、苏州瑞红都已在生产面板类光刻胶,有的厂房都已建完,并且三家加到一起的产能已经超过了2万吨,但目前整个市场的需求量大概就在2万吨左右,请问公司生产出来的显示面板光刻胶市场在哪?是否一生产出来,市场需求就基本饱和了?

容大感光(300576.SZ)4月4日在投资者互动平台表示,目前中国大陆已经是全球最大的显示面板生产地,面板产能超过全球的60%以上,显示面板用的光刻胶市场空间广阔,而目前显示用光刻胶产品国产化率较低,如彩色光刻胶、黑色光刻胶、TFT Array正性光刻胶国产化率分别为:5%、5%、20%左右,国内光刻胶厂商进行技术突破从而实现光刻胶国产替代的发展空间仍然巨大;显示用光刻胶、半导体用光刻胶为公司近年推出的新产品,其销售额目前占公司总销售额的比例还较小,目前相关的产品正在向市场推进,相信随着我们的产品逐渐被市场所接受,显示用光刻胶、半导体用光刻胶将会成为公司业绩新的增长点。

截至发稿,容大感光市值为96.14亿元,股价为45.04元/股,较前一日收盘价上涨2.74%。

5、面板双雄”2022财报:承压前行 静待暖春

集微网报道(文/林美炳)近日,“面板双雄”——京东方、TCL科技陆续发布2022年度财报,财报显示虽然京东方业绩略优于TCL科技,但是双方盈利状况均不佳,出现大幅下滑的现象。因为面对行业史上最长的下行周期,液晶面板价格连降15个月,“面板双雄”去年皆承受极大的经营压力。

今年3月以来,液晶面板价格开始回升,但是市场前景还不明朗,液晶面板价格仍处于现金成本以下,“面板双雄”将继续承压前行。如果消费电子市场需求回暖,“面板双雄”业绩将逐步改善,甚至有可能享受行业上行周期带来的市场红利。

业绩不佳出现大幅下滑

近年来,韩国逐步淡出液晶面板市场,日本和中国台湾几乎没有新增产能投资,中国大陆主导全球液晶面板产业。根据洛图科技数据,2022年中国大陆面板厂全年出货量达1.69亿片,占比达到66.9%,刷新历史高值。

伴随着液晶面板产业逐渐向中国大陆集中,显示行业开始有一种观点:产能向少数厂商集中之后,液晶面板行业周期波动会明显减弱,面板巨头受影响程度将更小。

但是回顾刚刚过去的一轮行业下行周期可以看出面板巨头也不能幸免于难。近两年来,电视液晶面板价格连跌15个月,各尺寸液晶面板价格几乎刷新历史最低纪录,液晶面板厂商几乎全军覆没。TCL科技去年第一季度还能勉强维持盈利状态,但是从去年第二季度开始就出现亏损,而且连亏三个季度。相对而言,京东方经营更加稳健,到去年第三季度才出现亏损。

从去年全年业绩来看,面板巨头业绩皆出现下滑的迹象。TCL科技2022年归属于公司股东净利润 2.6 亿元,同比下降97.40%;扣非亏损26.98亿元,同比下降128.57%,其中TCL华星实现营业收入 657.2 亿元,同比下降 25.5%,全年亏损。如果没有TCL中环业绩部分抵消了TCL华星的亏损,TCL科技去年业绩可能会更加惨淡。京东方2022年归母净利润 75.51 亿元,同比下降70.91% ;扣非亏损22.29亿元,同比下降109.26%,其中半导体显示业务营收约 1579.49 亿元,同比减少22.55%。

由此可以看出,京东方、TCL科技都无法避免行业下行周期带来的负面影响。液晶面板行业周期很大程度上是由于新增产能释放时间与需求时间不完全匹配造成的。液晶面板巨头具有巨大的产能,在需求增加的时候能够凭借产能和技术优势获取大量订单,攫取巨额利润,例如,2021年京东方、TCL科技营收和利润均创历史新高,但是一旦需求持续减少,面板巨头们也将承受产能过剩带来的经营压力。

进入下行周期产能过剩

为何2022年面板双雄都受到前所未有的经营压力?

过去三年,疫情打乱了人们的正常消费行为,特别是2020—2021年受远程办公影响,人们提前透支了显示器、笔记本电脑、平板电脑等市场,使2021年下半年以来的消费电子需求大幅减少,波及2022年液晶面板行业。

与此同时,2020—2021年消费电子市场需求暴增刺激了面板行业扩张,使面板行业的产能持续增加,然而2021年下半年之后市场需求持续下降,面板厂商之间开启恶性竞争模式,使面板产能过剩现象更加严重。

不只如此,这次行业下行周期还夹杂着疫情封控、俄乌战争、通货膨胀、龙头厂商战略等因素,导致大多数消费类显示应用需求持续低迷,使液晶面板市场一直保持供过于求的状态。自2021年7月以来,电视液晶面板价格继续下滑,将行业下行周期拉长至15个月。

集微咨询(JW Insights)指出,此前显示行业周期波动主要受供给端影响,但是这一轮电视液晶面板行业下行周期反而受需求端影响更大,而且影响因素更加复杂,例如,地缘政治冲突、战争、通货膨胀等因素,市场需求更加低迷,使电视液晶面板报价全面跌破现金成本。

京东方表示,在地缘政治风险频发、全球经济低迷的宏观环境下,通胀持续高企,消费者消费信心及能力萎靡,刚性支出抑制升级消费,品牌端采购策略趋于保守,半导体显示行业供需失衡,行业发展全年大幅承压。半导体显示主流应用产品价格全年下滑,品牌端面板采购呈保守姿态,面板厂整体稼动率虽维持相对低位,但依然面临了较大出货压力。

TCL科技强调,2022年,半导体显示经历最严峻的全球产业寒冬,受地缘冲突、通货膨胀等多重影响,主要市场显示终端需求大幅下滑,产品价格跌至历史低位,面板行业经营亏损。

面板价格上涨业绩将改善

3月所有尺寸电视面板报价齐扬,显示器面板报价止跌,笔电用面板价格也朝持平发展。洛图科技预计,3月,全球液晶电视面板价格持续上涨,43英寸以下上涨1-2美元,50-58英寸上涨5美元,65和75英寸上涨10美元,4月涨幅将扩大,部分尺寸至少是维持和3月相当的涨幅。

集邦科技研究副总范博毓指出,在这一波电视面板涨价中,中大尺寸面板涨势更明显,目标是能够将面板价格快速拉回至现金成本水位,主要是因面板厂透过严控产能用率策略,积极翻转供需状况,营造电视面板价格上涨的契机。

摩根士丹利报告表示,3月下旬液晶面板价格,电视涨3%,笔电、显示器面板持平,未来几个月供应面的严格控制,将使电视面板价格回升,对于面板股情绪通常是正面发展。

友达董事长彭双浪强调,面板产业经历一年半的调整期,看到产业已经从供过于求转为供需平衡,而且过去两年没有新的产能开出,在市场回归正常后供需会更平衡。下半年产业状况优于上半年,对后续报价也保持正向看法。

TCL科技表示,在过去 7 个季度的产业下行周期里,低效产能继续出清,带来行业重构及整合机遇,竞争格局进一步优化;同时,显示产业龙头厂商以推动供需平衡及盈利改善为目标,加速库存去化,2022 年四季度行业库存进入健康水位。目前,主要产品价格已企稳回升,随着下游终端客户补库存需求提升,大尺寸显示产品价格出现上涨。

展望未来,全球经济韧性仍在,公司坚定看好在数字经济浪潮下,半导体显示作为核心信息载体和主要交互界面的发展趋势及产业价值。另一方面,供给侧日渐稳定,头部企业技术优势和规模效应不断增强,显示产业集中度显著提升,产业链定价能力进入新的平衡,半导体显示投资回报率将稳步回升。

但是目前液晶面板价格仍没有突破现金成本价,液晶面板行业仍然承受巨大的经营压力,部分经营不善的面板厂商已经停产。接下来只有消费电子市场能够真正回温,品牌厂商库存逐步消化,液晶面板行业才有可能迎来真正的上行周期,液晶面板企业才能实现普遍盈利。

6、2022年OLED智能手机报告:面板出货量同比下降7%,iPhone 13销量第一

集微网消息,屏幕供应链咨询公司DSCC近日发布高端智能手机显示屏出货量报告,2022年OLED智能手机面板出货量同比下降7%至5.87亿部,收入下降1%至320亿美元。

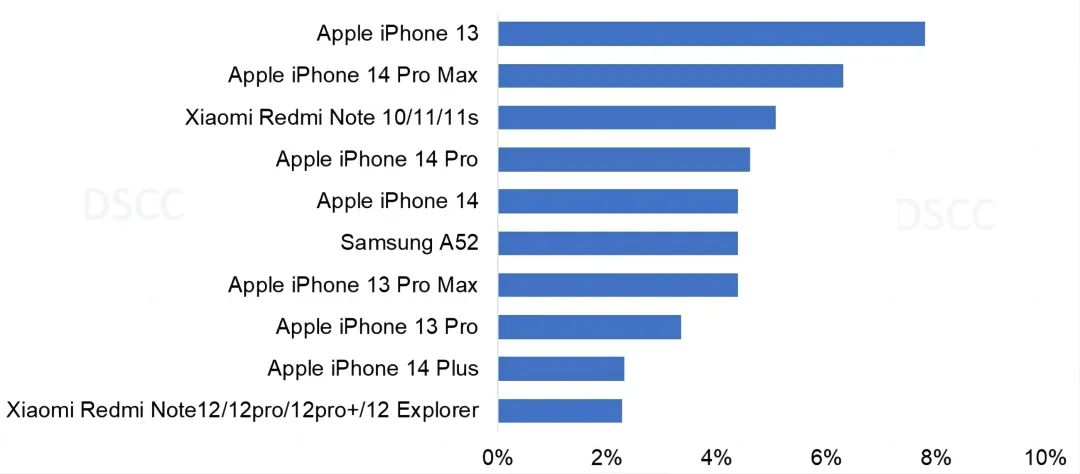

前10大畅销手机型号占2022年面板出货量的约45%,占2022年智能手机收入的约58%。其中,苹果在2022年占据销量和收入前10大畅销机型中的7款。苹果iPhone13在2022年以8%的份额领先,其次是iPhone 14 ProMax、小米Redmi Note10和Redmi Note 11。苹果iPhone14 Pro Max以11%的份额领跑2022年智能手机收入榜,其次是iPhone13、iPhone13 Pro Max。

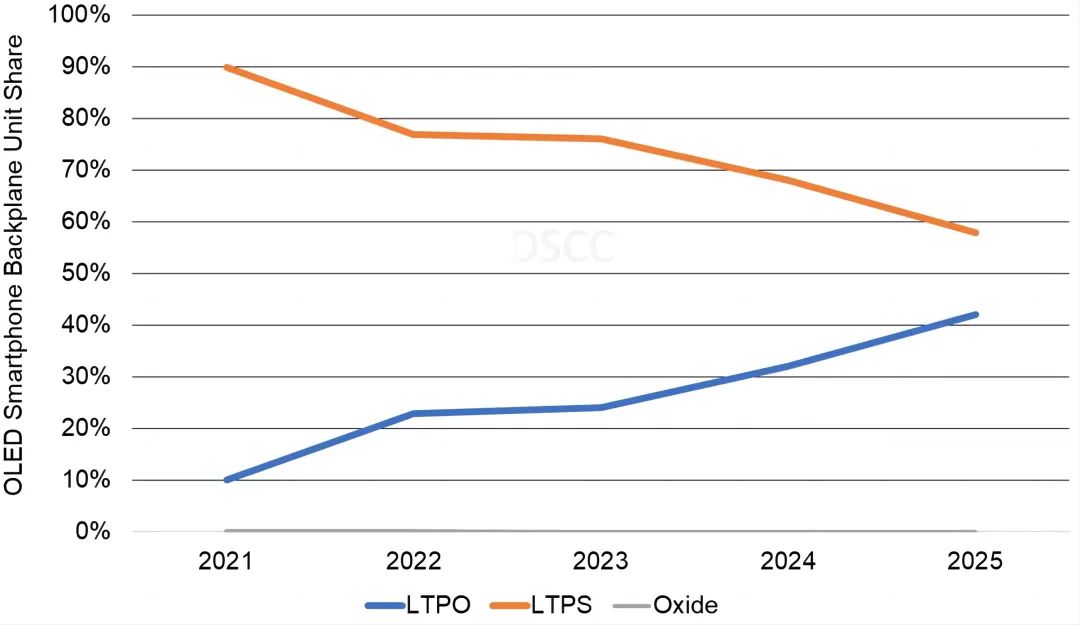

随着面板供应商的LTPO产能被合理消化,LTPO背板的市场份额也在稳步上升,渗透率从2021年的10%上升到2022年的23%。报告预计LTPO将继续增长并在预测期内实现超过40%的份额和60%的设备收入份额。报告认为,LTPO的增长是对更高刷新率和AOD显示的强烈需求的结果。苹果于2021年在iPhone 13系列部分机型上采用了LTPO面板技术,随着LTPO产能持续上升和成本下降,DSCC预计苹果所有iPhone 17系列机型都将采用LTPO面板。

对于2023年Q1,DSCC预计排名前五的机型是苹果iPhone 14 Pro Max、iPhone 14 Pro、iPhone 13、iPhone 14和三星A54,这五款机型预计将占据39%出货量份额和50%智能手机设备收入份额。

根据最新消息,三星显示将在韩国投资4.1万亿韩元(约合31亿美元)用于生产有机发光二极管 (OLED) 显示面板,这是三星五座半导体制造基地投资计划的一部分。

更多新闻请点击进入爱集微小程序 阅读

1.英特尔2024、2026年将推出新GPU 由台积电代工

2.悲欢不通:ChatGPT“狂飙”,智能电动汽车进入“阵痛期”

3.三星获英特尔自动驾驶技术部门Mobileye汽车芯片订单

4.河南东微电子半导体芯片材料塔山计划项目开工

5.合肥芯碁微装中标珠海杰赛科技1台阻焊直接成像系统

6.特斯拉Q1交付量创新高 预计上海工厂贡献近一半

7.士兰微:预计第二季度12英寸线IGBT月产能将达2万片

8.美光:晶圆厂产能利用率处于历史最低水平

9.铠侠和西部数据推出218层3D闪存 已开始样本出货

10.日本计划到2030年普及柔性太阳能电池板 减少对中国依赖

球点赞

球在看