86亿!交易所两连问,奥瑞德收购Ampleon,并购基金结构搭建的玄机?| 小汪天天见

添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场报告与课程;

并购汪·添资本社群,高端人脉与价值分享平台;

添加18519783108为微信好友,点击上方加关注↑

添信资本与添信学院

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

并购汪·添资本俱乐部:加入会员

请微信/电话 汪老师185 1978 3108

2017并购汪年度论坛暨并购汪年度榜单发布会成功举办!

去年最大芯片并购案,为何被问询涉及“重组上市”?

小汪说

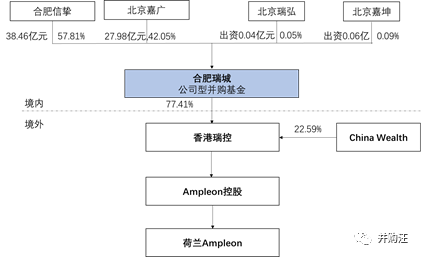

2017年12月,奥瑞德发布交易预案,宣布拟作价约86亿元收购合肥瑞城及其子公司。合肥瑞城为公司型并购基金,最终持有标的是荷兰的Ampleon。

Ampleon是目前世界第二大射频功率芯片供应商。2015年两大著名半导体厂商恩智浦NXP和飞思卡尔 Freescale进行合并。为成功通过美国联邦贸易委员会的反垄断审查,恩智浦剥离射频功率芯片业务至Ampleon,并将Ampleon对外出售。

世界半导体巨头出售核心业务,类似的机会相当稀有。建广资产、金石投资旗下中信并购资本、中信并购基金,以及中植高科旗下燕璐资本等明星投资人,联合成立并购基金参与了Ampleon的竞购。最终以16.17亿美元在2015年12月成功将Ampleon收入囊中。

随后建广资产等决定将Ampleon出售给上市公司奥瑞德,这一交易成为2017年集成电路领域尚在推进中的最大并购。

表面看起来,本次交易的价格公允、标的资产质量优异,似乎并没有太多问题。但是在交易预案发布之后,奥瑞德却连续收到上交所两次问询,两封问询函均直指交易是否涉及重组上市,这又是怎么一回事呢?

小汪@并购汪@添信资本研究一番发现,本次交易中的重组上市问题,实际上是一个有限合伙企业的控制权认定以及一致行动认定问题。

在线上课中,小汪深度解析了有限合伙企业的控制权认定思路,以及如何通过合伙企业的并表与出表来进行利润调节,其中重点分析到双GP结构的合伙企业控制权认定的灵活性。本案涉及的就是一个双GP模式的结构搭建问题。

那么这一结构搭建究竟与此次交易涉及到的重组上市问题有什么联系呢?且看小汪分解。

01

收购契机,恩智浦与飞思卡尔的合并案

本次奥瑞德收购的标的为Ampleon,为世界第二大射频功率芯片供应商。奥瑞德之所以能够获得收购Ampleon的机会,与恩智浦NXP和飞思卡尔 Freescale的合并案有关。

恩智浦NXP原本是荷兰著名的半导体公司,在全球非存储芯片厂商中排名第11位。飞思卡尔是原摩托罗拉的半导体部门,在微电子领域拥有50年的经验,同样是全球市场上举足轻重的半导体产品供应商。

2015年,为增强市场竞争力,恩智浦推出收购飞思卡尔的交易方案,这一交易在接受美国联邦贸易委员会审查时遇到阻力。联邦贸易委员会认为,恩智浦与飞思卡尔合并之后,在高性能射频功率放大器业务上的市场份额将会超过60%,具有明显的垄断地位。

为满足联邦贸易委员会的反垄断要求,恩智浦将射频功率芯片业务整体剥离至Ampleon公司,并将Ampleon公司对外出售。

承接了射频功率芯片业务之后的Ampleon,在全球3大洲18个国家或地区拥有多个研发中心、销售中心、客户服务中心以及经销网络布局。

根据研究机构ABI Research的统计,2015年Ampleon集团在射频功率半导体行业的市场占有率为24.1%,全球排名第二。

Ampleon集团的射频功率芯片主要供应各大通讯基站设备制造商,在全球范围内不仅拥有华为、诺基亚、爱立信、中兴以及三星等业内优质客户,还在射频功率芯片其他多元化应用领域拥有包括LG、西门子、美的、NEC、日立等其他国内外知名客户。

Ampleon 集团射频功率芯片可分为基站芯片产品和多元化应用芯片产品,其中基站芯片产品为Ampleon集团的核心产品。

Ampleon的经营模式介于IDM模式与Fabless模式之间,业务涵盖射频功率芯片的设计、封装测试以及最终的销售环节,但不包括晶圆采购、芯片制造及测试等中间环节。

02

建广资产等16.17美元完成收购

收购Ampleon公司的,是来自于中国的建广资产联合中信等买方团成立的并购基金。

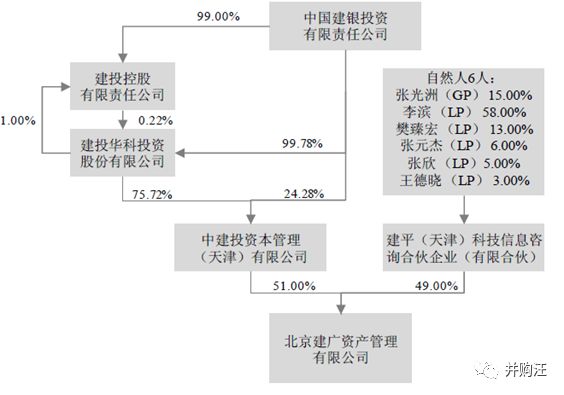

建广资产是一家专注于集成电路、云计算、网络通信等战略新兴产业投资并购的资产管理公司,由中建投资本持股51%,张光洲等6名自然人持股49%。穿透到最终,建广资产由建银投资控制。

建广资产管理团队和顾问由来自美光、中芯国际、英飞凌、中兴通讯等公司的行业专家和来自美林证券、中国人寿、中投等金融机构的金融专家组成。目前,建广资产管理着投资于国内和国际半导体等领域高科技公司的10多个产业投资基金。

2.1

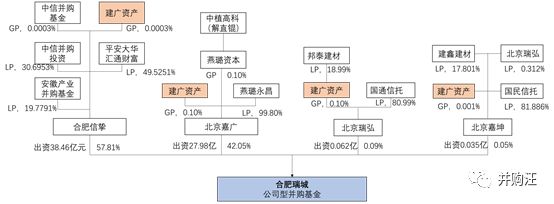

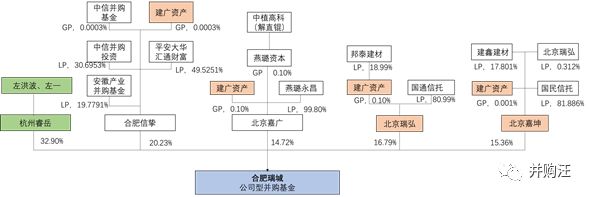

2015年10月27日,建广资产与恩智浦NXP签订了收购协议。随后,建广资产联合中信并购基金、燕璐资本等买方团联合成立并购基金合肥瑞城。

合肥瑞城是一个公司型的并购基金,合计出资为66.54亿元,分别由合肥信挚持股57.81%、北京嘉广持股42.05%,北京瑞弘持股0.09%,北京嘉坤持股0.05%。

合肥信挚、北京嘉广、北京瑞弘、北京嘉坤均为有限合伙企业。

1)合肥信挚出资38.46亿元,占比57.81%

普通合伙人GP:建广资产、中信并购基金。

有限合伙人LP:中信并购投资、平安大华汇通财富、安徽产业并购基金。

2)北京嘉广出资27.98亿元,出资比例42.05%

普通合伙人GP:建广资产、燕璐资本;

有限合伙人LP:燕璐永昌。

3)北京瑞弘出资0.062亿元,出资比例0.09%

普通合伙人GP:建广资产;

有限合伙人LP:邦泰建材、国通信托

4)北京嘉坤出资0.035亿元,出资比例0.05%

普通合伙人GP:建广资产;

有限合伙人LP:建鑫建材、北京瑞弘、国民信托

可以看到,并购基金的主要资金来源于中信并购投资、中植高科下的燕璐永昌,以及平安大华汇通财富代表的专项资产管理计

2.2

并购基金合肥瑞城成立后,下设主体香港瑞控。注册在开曼的China Wealth Growth Fund II L.P.(华融)持有香港瑞控22.59%股权,合肥瑞城对香港瑞控持股77.41%

香港瑞控下持有Ampleon控股,Ampleon控股申请了6亿元的并购贷款。

2015年12月2日,Ampleon控股与中国银行卢森堡分行、中国进出口银行、中国民生银行签订并购贷款协议,贷款6亿美元(期限五年,成本为LIBOR上调3.7%)。并购贷款以香港瑞控股权和Ampleon控股的股权等为抵质押和担保。

并购基金股权出资66.54亿元,外加Ampleon控股贷款6亿美元,买方团以16.17亿美元代价,最终成功于2015年12月7日完成了对Ampleon集团的收购。

03

收购后股权调整,引入奥瑞德实控人

完成收购约一年半之后,建广资产等决定将Ampleon出售给奥瑞德。为便于交易进行,奥瑞德实际控制人左洪波成立有限合伙企业杭州睿岳,先行受让了并购基金合肥瑞城32.90%股权。

2017 年5-11月合肥信挚、北京嘉广签署协议,拟合计向北京嘉坤、北京瑞弘、杭州睿岳转让合肥瑞城15.31%、16.70%及32.90%股权。

目前,这一股权转让还未完成,但预计完成后,并购基金股权结构将变为如下:

相比于股权结构调整前,并购基金的股权结构发生了明显变化:

1)奥瑞德实际控制人左洪波控制的杭州睿岳成为新第一大股东,但持股仅为32.90%,不构成控制;

2)并购基金由被合肥信挚控制变为无实际控制人状态;

3)北京嘉坤、北京瑞弘的持股比例上升明显,合肥信挚、北京嘉广持股比例下降明显。合肥信挚、北京嘉广通过先行转让并购基金股份,实现了部分退出,减轻了资金压力。

该次股权转让对应合肥瑞城100%股权的价格为71.85亿元,与上市公司推出的交易预案作价基本相同。

04

上市公司层面交易

在股权转让进行同时,奥瑞德推出交易预案,拟以71.85亿元收购合肥瑞城100%股权,以14.50亿元收购香港瑞控(合肥瑞城子公司)16%股权,根据并购汪个人版会员对交易方案要素的梳理与总结,具体交易方案如下。

发行股份购买资产

交易对方:合肥瑞城交易对方为杭州睿岳、合肥信挚、北京嘉广、北京瑞弘、北京嘉坤;香港瑞控交易对方为China Wealth 。

交易作价:合肥瑞城100%股权作价718,500.00万元、香港瑞控16%股权作价145,025.29万元(全部为现金对价)。

发行价格:15.88元/股。

发行股份数量:45,245.59万股股份。

标的资产:合肥瑞城100.00%股权、香港瑞控16%股权。

发行股份募集配套资金

募集资金:总额不超过37.50亿元。

控股股东认购比例:未披露。

资金用途:14.50亿元用于支付交易现金对价,剩余用于项目发展。

05

交易所连续问询:涉及重组上市?

本次奥瑞德收购Ampleon的预案公布后,奥瑞德分别于2017年12月6日和2018年1月4日连续收到两次上交所问询,问询函中的问题均主要集中于“此次交易是否涉及重组上市”。

初步看起来,此次交易似乎并不涉及到重组上市问题。

因为本次交易前,左洪波、褚淑霞夫妇及一致行动人合计持有奥瑞德31.99%股份,为控股股东、实际控制人。本次交易完成后(不考虑募配),由于通过杭州睿岳先行受让了标的股份,左洪波等人将合计持有32.13%股份,持股比例相比交易前还有所提高。

而交易对手中持股比例最高的北京瑞弘、北京嘉坤(受建广资产控制,为一致行动人),合计持股比例为8.66%,与左洪波等相差近23.47%,这是一个控制权相对比较稳固的股权结构。

那么为什么交易被上交所连续两次问询是否涉及重组上市呢?

其实如果考虑到业绩补偿、有限合伙企业控制权认定以及剔除杭州睿岳持股三方面的因素后,真正的股权结构就和表面上大为不同了。

1)剔除杭州睿岳持股:持股差为14.61%

根据重组办法规定,认定是否构成重组上市时,实控人及其一致行动人在交易停牌前六个月内及停牌期间取得标的资产权益的,以该部分权益认购的上市公司股份,应当予以剔除。

本次交易中左洪波通过杭州睿岳受让标的股份,在预案发布时股权转让款项尚未支付完毕,若剔除杭州睿岳的持股比例进行计算后,左洪波等人在交易完成后合计持有上市公司23.27%的股份,与北京瑞弘、北京嘉坤的持股比例差距降低至14.61%。

2)考虑到业绩补偿股份:持股差为5.84%

如果再考虑到,奥瑞德是在2015年借壳西南药业上市的,借壳时左洪波等人承诺2015年至2017年实现的累计净利润不低于12.16亿元,若未完成将承担股份补偿责任。

而截至2017年9月30日,奥瑞德存在4.59亿元的净利润缺口尚未实现,以此测算,左洪波等需补偿的股份占交易完成后的比例在8.7%左右,补偿完毕后持股比例将下降至14.5%左右,与北京瑞弘、北京嘉坤的持股比例差距降低至5.84%。这一持股比例差距,已经不足以维持控制权稳定。

3)如交易对手认定为一致行动人,实控人或变更

更进一步,在目前奥瑞德公布的交易方案中,只有北京瑞弘、北京嘉坤两名交易对手被认定为一致行动人。

假如合肥信挚、北京嘉广、北京瑞弘、北京嘉坤都被认定为一致行动人,它们的合计持股比例将达到18.07%,持股比例反超左洪波,奥瑞德实际控制人预计将发生变更。

06

不构成一致行动?关键的委托协议

建广资产在合肥信挚、北京嘉广、北京瑞弘、北京嘉坤中均担任普通合伙人GP。看起来,这四个有限合伙企业非常有理由被认定为一致行动。但是为什么它们在本次交易方案中,没有被认定为一致行动呢?

6.1

收购管理办法三十八条规定的一致行动人的情形主要有十二条,其中较为重要与常见的情形为:1)投资者之间有股权控制关系;2)投资者受同一主体控制;3)投资者参股另一投资者对决策有重大影响;4)投资者之间具有其他关联关系;5)投资者之间存在合伙、合作、联营等其他经济利益关系;

其中 “投资者受同一主体控制”最为关键。如果不同的合伙企业受同一主体控制,那么这些合伙企业将成为一致行动人,交易后持股需要合并计算。因此是否构成一致行动首先是一个控制权判断问题。

6.2

在确定能否对被投资单位实施控制时,应按照《企业会计准则第33号——合并财务报表》的有关规定进行判断。判断具体标准包括有限合伙设立目的、决策方式、是否主导相关活动、是否参与管理获得可变回报、影响回报金额等等。

具体到实践中,小汪@并购汪@添信资本在线上课中已经系统讲解:有限合伙控制权一般通过合伙人性质、投委会的设置、收益分配三个方面来进行认定。

合伙人性质主要参考GP是否为代理人、劣后级LP是否可变回报的最大风险敞口。投委会设置主要参考投委会组成、决策制度、特殊权利。收益分配主要参考GP、LP享有可变回报的方式。

在单GP结构的有限合伙企业中,一般为GP控制合伙企业。但如果认定GP为代理人代某位LP行使决策权,则GP对并购基金并不构成控制。如GP在投委会中没有席位,而并购基金的投资和退出一般都是由投委会来决定的,那么显然GP并不控制并购基金的投资活动。

在正常的双GP结构有限合伙企业,一般认定为两个GP双方共同拥有合伙企业的管理权和控制权,属于共同控制情形,被投资单位为合营企业

6.3

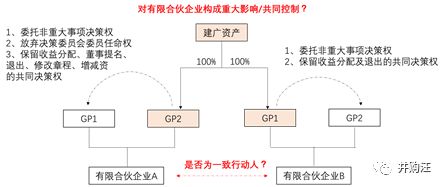

在本次交易中,只有北京瑞弘、北京嘉坤被认定为一致行动的原因是合肥信挚和北京嘉广为双GP结构,建广资产作为GP之一与另外的GP签署了补充协议。关键的补充协议使合肥信挚和北京嘉广这两个主体被认定为并不受建广资产控制。

两个补充协议的主要内容如下:

1)建广资产将合肥信挚非重大事项授权给中信并购基金独立决定,重大事项由建广资产、中信并购基金共同决定。重大事项具体包括:合伙企业收益分配机制;合伙企业投资项目的退出方式和退出时间。

2)北京嘉广决策委员会由2名委员组成,建广资产、燕璐资本有权各任命一名。但建广资产放弃委派委员,仅保留普通合伙人和执行事务合伙人身份。非重大事项交由燕璐资本决定,重大事项由双方共同决定,重大事项具体包括:收益分配机制变更;向标的公司提名董事;转让标的股权;修改标的章程;增减或减少注册资本。

根据上述安排,建广资产认为在合肥信挚和北京嘉广中均仅就合伙企业收益分配机制、投资项目的退出等个别重大事项行使决策权力,同时单独一方无法作出有效决策;其余非重大事项建广资产均不参与决策,因此并不能对合肥信挚和北京嘉广形成有效控制。

因为建广资产没有对合肥信挚和北京嘉广形成有效控制,所以两者不为一致行动人;更进一步合肥信挚、北京嘉广、北京瑞弘、北京嘉坤也就没有被认定为一致行动,交易完成后持股不必合并计算,交易也就没有构成重组上市。

07

小汪点评

建广资产能否对两个合伙企业形成有效控制,成为了交易是否构成重组上市的核心关键点。

本次交易中,合肥信挚和北京嘉广均为双GP结构,按理而言两个GP对其形成共同控制。但作为GP之一的建广资产将非重大事项的决策权授权给了另外一个GP,不委派决策委员会委员,却保留重大事项共同决策权以及普通合伙人和执行事务合伙人身份。

这带来了两个问题。

第一,在这种情形下是否应该认定为有限合伙企业受双方共同控制?还是应该仅认定为建广资产对于合伙企业有重大影响?建广资产是否为代理人?

第二,一致行动人究竟该如何认定?根据收购管理办法第八十三条,投资者受同一主体控制的应当被认定为一致行动人,此外投资者之间具有其他关联关系,也应当被认定为一致行动人。这种情形是否属于同一控制或有其他关联关系情形?

交易所对这一关键问题进行了连续问询,其中第二次问询要求:

1)结合合肥信挚、北京嘉广的重要决策需要所有执行事务合伙人共同决策的情况,说明北京建广与中信基金是否构成对合肥信挚的共同控制,北京建广与燕潞资本是否构成对北京嘉广的共同控制;

2)结合前述问题,分析说明交易对方合肥信挚、北京嘉广、北京嘉坤、北京瑞弘是否因符合 “受同一主体控制”的情形而构成一致行动人。

小汪@并购汪@添信资本觉得,由于建广资产保留了对于收益分配、项目退出的共同决策权,其身份是不符合代理人的定义的,对于合伙企业也已经超越了重大影响范围。

但由于这种委托常规决策权的协议设置,建广资产作为GP之一,是否应该认定为与另外一个GP构成对合伙企业的共同控制,需要后续等待监管回应。如果这种委托和授权协议能够获得认可,有限合伙的主体搭建思路又会丰富许多。

本次案例受到交易所重点关注,恰恰体现的是在并购重组交易日益复杂的背景下,有限合伙设计与日剧增的复杂性。对有限合伙的控制权认定,依照目前认定标准会出现越来越多难以适用或模糊的情况。

也正因为如此,有限合伙主体搭建与结构设计的精心配置,才更值得更加深入的研究与探索。

在线上课中,小汪@并购汪@添信资本专门对产业基金/有限合伙的控制权如何判定、基金主体设计,以及如何通过有限合伙的并表与出表调节利润,做了更加深入具体的分析与更系统的讲解。对于主体设计的治理和控制思路,也进行了更加深入的研究。感兴趣的朋友可以参考:购买链接。

08

小汪推荐

小汪@并购汪@添信资本正式推出“并购汪全体系包”!

原价:7905元/人/套

现价:6199元/人/套

全体系包囊括了全部日常付费安排,包含三大项:

并购汪三大系列,为相互补充关系,不是相互替代关系。想及时跟上市场趋势的读者可选择会员电子专栏;想反复研习经典案例与专题的读者可选择研究报告;想在专栏与报告之外近距离感受实战经验的读者可选择课程。

现在,并购汪全体系包一次性推出,让您一次性购买全部研究产品!

欢迎联系汪老师(尚未添加汪老师请微信/手机联系:18519783108)。

免责声明:本文根据公开资料撰写,并购汪无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪。