46.5亿!年度最大教育并购, 神州数码收购启德教育,民非改制已不是障碍?| 小汪天天见

添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

添信资本与添信学院

12月17日,北京,2017并购汪年度论坛暨并购汪年度榜单发布会倒计时!

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

专题课程+趋势研讨:IPO低通过率 & 并购高通过率,背后的逻辑与真相!

加入会员:前沿会员

请微信/电话 汪老师185 1978 3108

地方改制细则未出台,发股收购民非教育资产会有障碍吗?

小汪说

2017年12月12日,上市公司神州数码发布交易预案,拟作价46.5亿元收购启行教育100%股权。启行教育由启德教育集团的经营性业务组成,这一次交易的最终标的实际上是启德教育。

启德教育是目前国内最大的留学中介机构之一,14-15年市场占有率约为13%,在中国排名第一。本次交易也将成为今年迄今为止教育领域的最大并购!

为什么神州数码对启德教育的收购值得关注?

1)启德教育旗下包含8家民非单位,在今年11月份才刚刚启动改制,处在登记成为营利性民办学校过程中。在地方改制细则未出台的情况下,发行股份收购处于改制初期、没有改制细则参照的教育资产是否会有障碍,这是一个值得参考的案例。

2)上市公司神州数码2016年刚刚完成借壳上市,是目前国内领先的IT产品分销商,神州数码希望通过自身原有云服务与教育行业相融合的方式,帮助传统教育行业实现云+的产业升级。这一并购思路究竟能否产生协同效应,非常值得后续观察。

3)此外启德教育在2013年曾经被世界知名私募股权机构CVC Capital Partners杠杆收购,并试图在港股上市。这是一个民促法生效下,教育资产回归A股的故事。

今天,小汪@并购汪@添信资本就带你来看看神州数码和启德教育的交易。当然对于在新民促法的利好之下,通过并购加速教育行业整合究竟可不可行;对于转型教育的公司,如何对后并购期的问题防微杜渐,又如何提高并购整合的效率,适应教育这种运营模式较重的行业,小汪将会在前沿会员的专栏中讲解,更多能说不能说的秘密,也都会只在前沿会员专栏里。

01

启德教育:中国领先的留学中介机构

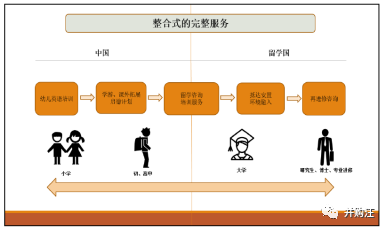

启德教育集团是中国知名的国际教育机构,具备行业领先的留学咨询服务能力及考试培训服务能力,并依托两大核心业务发展出“启德留学”、“启德学游”、“启德考培”、“启德学府”和“学树堂”等五个子品牌,业务范围涵盖学术英语指导、高端学游、语言考试培训、出国留学咨询、国际预科、桥梁课程和境外服务等国际教育的全产业。

根据Frost & Sullivan的资料,启德教育在中国留学咨询市场处于领先地位,2014年按签署的合约数目计算,市场占有率为12.9%,排名第一。其他竞争者金吉利、前途出国、新通及澳际教育市场占有率分别为11.1%、8.6%、6.8%和5.8%。

启德教育的服务链条相当长,既包括幼儿及小学阶段的英语培训,也包括初高中阶段的游学、课外辅导、留学咨询,同时还提供大学到博士阶段的进修咨询,甚至启行教育境外下属机构EIC CL (CA)和EIC GPL (AUS)还从事移民业务,拥有境外移民业务资质。

1.1

虽然启德教育的服务链条很长,但贡献营收的核心业务一共只有三部分,第一是向学生收费为学生提供出国留学支持服务,第二是向境外学校收费帮助境外学校在中国国内招生,第三部分是提供和新东方类似的托福雅思培训。

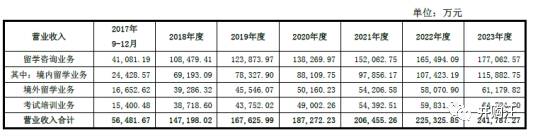

2016年度,启德教育实现营业收入7.11亿元,实现净利润1.44亿元,其中境内留学咨询收入占比约为50%。

1)境内留学咨询服务:收入占比约50%

境内留学咨询服务以留学申请咨询服务为主,主要指协助国内留学生完成择校、文书指导、学校申请、签证申请,通过向客户收取的出国留学咨询服务费实现盈利。启行教育根据客户咨询留学服务的出国需求,将境内留学咨询服务主要分为5个项目组进行日常管理,分别为澳新、英爱、美国、加拿大和欧亚地区。

2)境外留学咨询服务:收入占比约25%

启行教育的境外留学咨询服务收入是指协助境外合作院校在中国进行宣传推广,提供包括招生、营销服务及市场调研服务,向合作院校推荐优秀学生,从而向合作院校收取的服务费。

3)考试培训服务:收入占比约25%

启行教育的考试培训服务主要是为学生提供留学有关的考试培训,其中包括托福(TOEFL),雅思(IELTS),以及其他种类考试如SAT、GRE和GMAT等。

相比于其他留学服务机构,启德教育在海外有7个分公司,高管及职业经理人来自世界各大机构,核心竞争力在于已经形成了一个国际化、透明的、有利于吸引人才的平台和机制,因此启德有行业内最好的人才培训系统,是行业内有名的黄埔军校。

预计2018年度启德教育将实现营业收入14.72亿元,其中境内留学业务能够实现营收6.92亿元,境外留学业务能够实现营收3.93亿元,考试培训业务能实现营收3.87亿元。

2017年、2018年和2019年,启行教育预计营业收入增长率为26.4%、15.3%和13.9%。2020年至2023年,启行教育营业收入增长率稳定在启行教育营业收入增长率维持在11.7%至7.3%之间。

1.2

在2013年时启德教育已经搭建了VIE架构,为境外上市做准备。

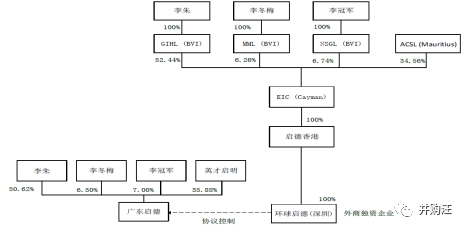

启德教育的经营实体为广州启德,李朱、李冬梅夫妇合计持有广东启德57.12%的股份,实际控制广东启德。同时李朱、李冬梅等人在境外设立EIC(Cayman),并下设启德香港、环球启德协议控制广州启德。

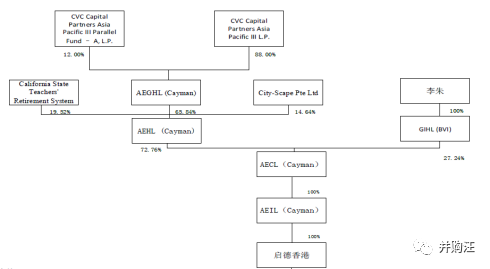

由于看好启德教育的发展前景,全球知名的私募股权机构CVC Capital Partners与启德教育的股东签订了收购协议,通过成立的下属主体AEIL在2013年12月以341,810,515美元收购EIC (Cayman)持有的启德香港全部股权,并通过启德香港成立的外商独资企业环球启德(深圳)协议控制广东启德以及启德教育集团境内全部业务,启德教育集团的实际控制人由李朱、李冬梅夫妇变更为CVC。

随后CVC引入了两名境外股东美国加州老师退休基金California State Teacher’s Retirement system以及City-Scape Pte Ltd.,股权结构变更如下:

CVC谈判收购启德教育集团时,以2012年经营数据作为基础。2012年,启德教育集团的收入为5.4亿元,净利润为8600万元。以息税前净利润进行评估,3.4亿美元的交易作价约合18倍EBITA、24倍市盈率。同时CVC在收购中还采用了杠杆收购LBO的手法,在随后的两年中从启德教育集团累计获得资金约2.8亿,用于偿还收购债务。

在前沿会员的专栏中,小汪也会讲解LBO 。LBO交易的投资策略、并购基金搭建、资金安排、退出闭环均具有很强的技巧性,专栏将对此深入剖析,此处不再赘述。

完成收购之后,CVC为启德教育引入了首席执行官CEO黄娴。黄娴曾任职于毕马威、雷曼兄弟后加入培生集团,先后担任亚太区香港总裁、培生大中华区总裁,负责培生在大中华区的多领域教育业务,对启德教育的发展有极大帮助。

CVC尝试推动启德教育在香港上市,但最终终止。

1.3

2015年四季度,CVC出于战略考虑决定出售持有启德的股权。启德教育的原实际控制人、高管联合其他财务投资者组成财团,通过启行教育以6.84亿美元的价格收购了CVC持股, CVC实现退出并获得两倍的账面投资收益

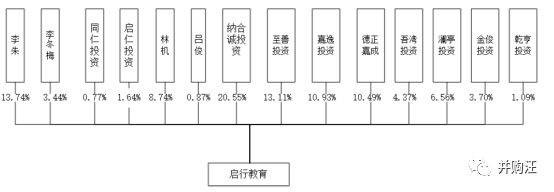

财团成员包括:李朱、李冬梅、同仁投资、启仁投资、林机、吕俊、纳合诚投资、至善投资、嘉逸投资、德正嘉成、澜亭投资、吾湾投资、金俊投资、乾亨投资。

李朱、李冬梅为启德原实际控制人,同仁投资和启仁投资为员工及高管,其他成员均为财务投资者。

由于收购完成后启行教育的股权非常分散,因此启行教育无实际控制人,持股5.00%以上股东包括纳合诚投资(20.55%)、李朱、李冬梅夫妻二人及其一致行动人同仁投资、启仁投资四方(19.95%),至善投资及其一致行动人嘉逸投资两方(24.04%)、德正嘉成(10.49%)、林机(8.74%)、澜亭投资(6.56%),均未超过启行教育股权比例的30.00%。

根据启行教育现行有效的《公司章程》,启行教育股东会会议对决议事项作涉及修改《公司章程》、增加或减少注册资本、公司合并、分离、解散或者变更公司形式的决议时,必须经代表三分之二以上表决权的股东通过,其余事项须经股东所持表决权半数以上通过。

2016年时财团曾试图将启德教育以45亿元出售给上市公司四通股份。四通股份是一家主营陶瓷的上市公司,但交易终止。因此此次神州数码作价46.5亿元收购启德教育,是启德登陆A股的第二次尝试。

02

神州数码:年营收400亿的IT产品分销商

神州数码原名深信泰丰,2016年2月深信泰丰作价40.10亿元成功收购神码中国100%股权、神码上海100%股权和神码广州100%股权,交易构成借壳,神州数码实现了港股分拆回归借壳上市。

借壳完成后,深信泰丰主营业务新增IT产品分销及服务业务,控股股东由中国希格玛有限公司变更为郭为,实际控制人由王晓岩变更为郭为,并更名为神州数码。随后神州数码向原控股股东希格玛剥离出售了房地产业务、饲料业务和电话机等其他与IT产品分销无关的业务。

目前神州数码是中国领先的、涉及领域与品牌最广的IT产品领域服务商之一,以IT产品分销及服务业务为基础,同时拓展以整合云服务、自有品牌产品及服务为切入点的融合服务平台。2017年1-9月神州数码实现营业收入401.99亿元,实现净利润3.13亿元,目前停牌市值约141.28亿元。

2017年上半年,神州数码为打造企业信息化服务平台和B2B 电商平台,强化对合作伙伴的服务能力,曾经筹划收购三家互联网营销平台天津快友世纪、非凡互联(北京)传媒、北京喂呦科技。但是由于未能在条款上达成一致,神州数码终止收购3 家互联网营销平台公司股权,商业模式转型暂时受挫。

随后,神州数码于昨日公布交易预案,拟作价46.5亿元收购启德教育。

03

详细收购方案

根据交易方案,神州数码在收购启德教育后,实际控制人郭为持股比例将由28.19%下降至21.50%,交易对手获得1%-6%不等的上市公司股份。

交易对方:李朱、李冬梅、同仁投资、启仁投资、林机、吕俊、纳合诚投资、至善投资、嘉逸投资、德正嘉成、澜亭投资、吾湾投资、金俊投资、乾亨投资。

交易作价:465,000.00万元。

发行价格:18.30元/股。

发行股份数量:203,647,116 股。

标的资产:启行教育 100.00%股权。

标的业务:为客户提供国际教育相关服务,具备行业领先的留学咨询服务能力及考试培训服务能力。

交易前后股权结构变化:交易前后,郭为均为上市公司的控股股东、实际控制人。

主营业务:为客户提供国际教育相关服务,具备行业领先的留学咨询服务能力及考试培训服务能力。

历史业绩:2016年度、2017年1-8月分别实现营业收入为71,147.31万元,71,171.10万元;分别实现归母净利润为14,406.48万元,7,311.61万元。

业绩承诺:2017 年及 2018 年承诺净利润数合计为 52,000.00 万元,2017年、2018 年及 2019 年承诺净利润数合计为 90,000.00 万元。

业绩承诺方:李朱、同仁投资、启仁投资、吕俊、纳合诚投资、至善投资、嘉逸投资、德正嘉成、澜亭投资、吾湾投资、金俊投资。

业绩补偿:现金补偿。业绩补偿金额=(业绩承诺期间启行教育承诺净利润合计数-业绩承诺期间启行教育实现净利润合计数) ×2.5。

标的(对应2018年)动态PE:16.76。

04

小汪点评

4.1

今年9月1日,经过三审修订后的新民促法正式生效,民办学校的举办者可以自主选择设立非营利性或者营利性民办学校,营利性民办学校的举办者可以取得办学收益,这意味着民办教育A股证券化的法律障碍被彻底扫清。

但是由于各地区民促法地方细则还未出台,因此民促法落地速度慢于预期。在A股并购市场,目前也仍然未有发行股份收购涉及到改制问题的教育机构成功过会的案例出现。

启德教育旗下拥有北京朝阳培训学校等8家从事民办教育的民办非企业单位,2017年11月启行教育董事会作出决议,同意8家民办非企业单位选择登记为营利性民办学校,并同意于所在省份的管理办法出台后,及时按现行《民办教育促进法》及配套法规、地方性法规文件的要求进行财务清算,依法明确财产权属并缴纳相关税费,修改学校章程,办理新的办学许可证及营利性民办学校的工商登记。

在目前关于营利性教育机构的监管法规及各地的配套办法尚未完全明确的情形下,上市公司发行股份收购处于改制初步阶段的教育资产是否存在问题,本案是一个非常值得关注的案例。

4.2

此外上市公司神州数码2016年才刚刚完成借壳上市,是目前国内领先的IT产品分销商,年营业收入超过400亿元,净利润超过4亿元,为什么突然要并购一个教育类的资产?

据公告披露,神州数码在保持现有IT领域产品和技术服务业务稳定健康发展,稳步推进云计算、自有品牌和融合服务平台战略的同时,希望通过将自身原有云服务与其他行业相融合的方式,帮助其他传统行业实现云+的产业升级。

同时神州数码拥有超过3,000家具有高教、职教、普教及政府、教育机构等客户合作伙伴,并整合云服务、智慧校园、企业信息化融合服务平台、渠道合作伙伴的资源,建设有中国特色的、安全可控的智慧校园云平台,神州数码希望在教育内容、教育形式上进行更深入的探索,致力于打造智慧教育新生态。

而启行教育急需云架构的部署,以应对线上咨询、线上教育等新进参与者的挑战。

帮助传统教育行业实现云+的产业升级。这一并购思路究竟能否产生协同效应,是否能达到预期中的效果,值得后续观察。

即便没有协同效应,高市盈率电子产业上市公司,收购市盈率较低的逆周期+现金牛的教育资产,弥补自身的现金流,降低财务的波动性,也是一个很好的整合的思路。因此神州数码如果能成功收购启德教育,或许有可能成为转型教育的典型案例。

在前沿会员的专栏中,小汪@并购汪将会对此次并购做进一步的跟进,仔细观察神州数码如何对后并购期的问题防微杜渐,又如何提高并购整合的效率。此外新民促法生效下,教育行业A股证券化障碍基本被扫清,如何规划教育资产证券化路径以及教育资产收购的其他难点,小汪也会在专栏中进一步讲解,更多能说不能说的秘密,也都会只在前沿会员专栏里。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。