抢国资委的壳!汉商集团敌意收购:详解控制权争夺的策略! | 小汪天天见

添信并购汪社群,高端人脉与价值分享平台

添加微信18519783108,点击上方关注↑

2018添信中国新资本论坛暨添信并购汪年度论坛(详情请点击),12月16日,北京

投票进行中:投票链接

湖北首富顶格要约收购,与国资委的控制权争夺战胜负如何?(可能会输……

小汪说

11月27日,汉商集团发布公告,阎志拟要约收购公司9.5%股份,要约收购价格为15.79元/股,较市价溢价31%。一旦收购完成,阎志的持股比例将达到39.5%,取代汉阳市国资委(目前持股比例35.01%)成为汉商集团的第一大股东。

一场湖北首富与国资委之间的上市公司控制权争夺战,拉开帷幕。

关于这一交易,小汪@添信并购汪收到很多会员社群小伙伴们的询问,询问集中在两个关键点上:

一是询问部分要约收购的套利模型,以及相关的收益风险回报比测算;

二则是询问关于这一控制权争夺的方式胜率多高,赢面多大。

关于第一个问题,小汪@添信并购汪曾经详细解析过,有兴趣的小伙伴可以参考;今天本文讨论的,就主要是第二个问题。

毕竟,敌意收购中,控制权归属并不止提高持股比例那么简单。

即使要约成功,成为新的第一大股东,阎志能否对汉商集团实现控制也存在很大不确定性。第一大股东,和实控人的地位还有很大的差别;否则,当初“宝万之争”也不会以宝能系败北而收场。

敌意收购成为第一大股东之后,取得对于管理层、董事会的控制,才取得上市公司控制权的关键临门一脚。

在汉商集团的案例中,关于控制权认定的问题,根据解题步骤可以拆分为以下几个问题:

如何取得董事会成员的多数任免权?

不同的投票方式如何影响控制权认定?

反过来,可能会遇到什么防御方式,对方会如何防范控制权丧失风险?

上市公司的控制权问题,一直是资本市场小伙伴们最关心的问题之一。

无论是前些年的制度套利、壳股重组,还是今年的国资纾困(接盘),最近的借壳放量、并购基金买壳,小伙伴们都很关心背后的游戏规则如何变化、以及市场的趋势将何去何从。

我们在添信资本会员的控制权转让模块里,条分缕析地梳理了这一模块的详尽规则、操作模式、博弈方式与最前沿最有参考价值的经典案例,欢迎有需要的小伙伴们参考。

比如在汉商集团的这个敌意收购里,小汪@添信并购汪的研究就表明,敌意收购方获得上市公司控制权的赢面可能就不大。

话说,最近壳股交易供需两旺。不仅咨询小汪@添信并购汪的朋友和业务较多,也有不少朋友邀请我们提供市值管理服务。

有一位小伙伴甚至拟转让一部分表决权给笔者,并称根据市值增长支付报酬,豪情壮志“共割韭菜”。然而,谈及目前壳价与未来趋势,笔者感到举目四望、拔剑四顾,韭菜地里寸草不生千里荒坟,这是不是在等着割韭菜的来当韭菜?(忧伤)

说完这个忧伤的笑话,小汪@添信并购汪提示一下,2018添信榜单· 添信并购汪年度并购榜单正在投票中,欢迎小伙伴们参与,投出你心目中的完美交易。

今年榜单结果将会在2018年12月16日的新资本论坛上公布结果。小汪@添信并购汪在现场等你们,论坛名额有限,会优先留给会员小伙伴们。长按或扫描下图中的二维码参与报名(早鸟价还剩2天!):

接下来,小汪@添信并购汪就来带大家详细讨论讨论阎志对汉商集团控制权的实现究竟有几成胜算。首先,让我们看看控制权到底是如何定义的。

01

控制权的定义

如果投资者已经取得了上市50%以上的股份,这时我们往往认为,投资者取得了对公司的控制;但多数情况下,投资者取得的比例会小于50%,这时,还需要达到怎样的条件才能算作实现“控制”呢?

首先我们先来明确一下控制权的定义。

根据《上市公司收购管理办法》第八十四条,有下列情形之一的,为拥有上市公司控制权:

(一)投资者为上市公司持股50%以上的控股股东;

(二)投资者可以实际支配上市公司股份表决权超过30%;

(三)投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;

(四)投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;

(五)中国证监会认定的其他情形。

也就是说,在没有取得50%以上持股比例的情况下,取得足够的表决权比例,并能够决定公司董事会半数以上成员的选任对于控制权的实现是很关键的。

在很多敌意收购中,投资者往往会受到来自董事会的对抗,这时,如何取得董事会半数以上成员的任免权就变成了更为棘手的问题。

其中,对董事会半数以上成员的定义,小汪@添信并购汪需要明确一下,指的是包括独立董事和非独立董事在内的所有董事成员的半数以上。

比如万科集团的董事会成员为11人,其中四人为独立董事,7人为非独立董事,如果宝能系能取得董事会6人以上席位则我们认为,宝能获取了万科的控制权。

在本案中,即使要约成功,阎志的持股比例仍然低于50%。即使阎志及其一致行动人持股比例超过汉阳国资委,如果不能够决定公司董事会半数以上成员选任,其仍无法取得上市公司控制权。

根据汉商集团的《公司章程》第一百一十四条:董事会由九名董事组成,设董事长一人,副董事长一人。因此,阎志要想取得控制权,就必须能够决定5名以上的董事的任免。

下面,小汪@添信并购汪将重点讲一讲当取得足够的股份后,如何实现对董事会的“控制”。

02

控制权的实现

2.1

首先,我们需要阅读上市公司的公司章程,来判断大股东能不能要求改选董事。

在很多公司章程中,会为了避免恶意收购而制定董事会在任期内无法改选的条款。这里我们举一个典型的例子来说明这个问题。

莫高股份的公司章程防御

莫高股份公司章程中规定:

1)关于股东大会的决议

股东大会的决议分为普通决议和特别决议。股东大会作出普通决议,应当由出席股东大会的股东(包括股东代理人)所持表决权的二分之一以上通过。股东大会作出特别决议,应当由出席股东大会的股东(包括股东代理人)所持表决权的三分之二以上通过。

其中,普通决议事件包括:

董事会和监事会的工作报告;

董事会拟定的利润分配方案和弥补亏损方案;

董事会和监事会成员的任免及其报酬和支付方法;

公司年度预算方案、决算方案;

公司年度报告;

除法律、行政法规规定或者本章程规定应当以特别决议通过以外的其他事项。

特别决议事件包括:

公司增加或者减少注册资本;

公司的分立、合并、解散和清算;

本章程的修改;

公司在一年内购买、出售重大资产或者担保金额超过公司最近一期经审计总资产30%的;

股权激励计划;

法律、行政法规或本章程规定的,以及股东大会以普通决议认定会对公司产生重大影响的、需要以特别决议通过的其他事项。

2)关于董事任免的决议

董事由股东大会选举或更换,每届任期三年。董事任期届满,可连选连任。董事在任期届满以前,股东大会不得无故解除其职务。

这里“无故”的范围究竟是什么呢?《公司法》中对这一点的定义给出了详细的解释。按照《公司法》第146条以及交易所规范指引的相关规定,可以对董事提出罢免的情形主要包括:

连续两次或三次未能出席董事会也不委托其他董事代为出席时;

董事违法或违反公司章程或股东大会的决议;或者

董事出现不能满足相关任职资格要求的情形。

也就是说,在董事的三年任期内,没有特殊原因不能罢免董事,并且股东大会没有罢免在任期内的董事的权力。但是,现任董事出现可以被罢免的情形相对较少,在实际中,只有“出现不能满足相关任职资格要求的情形”, 这一点存在一定的操作空间。收购人提出罢免案的根本原因是基于对现任董事的不信任,而其提出的罢免理由通常是现任董事工作不力不能胜任或有违其对公司整体利益的忠实、勤勉义务。

因此在争夺莫高股份控制权时,在无法罢免任期内的董事人选时,金陵控股准确地把握举牌时机,抓住莫高股份董事会换届的机会,在年度股东大会上提出临时议案,提名了3位非独立董事人选。

根据《公司法》的有关规定:公司召开股东大会,董事会、监事会以及单独或者合并持有公司3%以上股份的股东,有权向公司提出提案。金陵股份当时作为莫高股份持股5%以上的股东,有权提出股东的大会的临时提案,然而金陵控股及其西藏华富的持股比例合计在5%到10%之间,理论上金陵控股应无能力左右股东大会的董事选举结果。

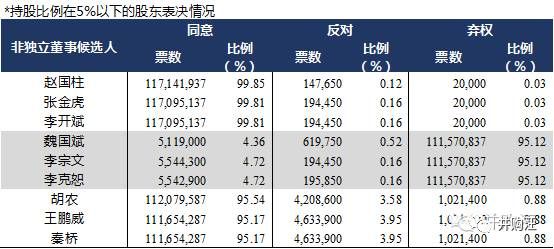

然而,莫高股份股东大会的选举结果出人意料:金陵控股提名的3位非独立董事胡农、王鹏威、秦桥选举成功。

以下为表决结果的统计图:

投票结果表明:

3名连任失败的原非独立董事获得的同意票约为9700万股,而农垦集团及其一致行动人持股数量合计为9549万股;

3名连任失败的原非独立董事获得的弃权票约为1.11亿股,全部来自持股比例在5%以下的股东;

3名金陵控股提名的非独立董事获的同意票约为1.11亿股,全部来自持股比例在5%以下的股东。

这表明了什么?表明了参与股东大会表决的、持股比例在5%以下的股东合计持股约为1.11亿股,超过控股股东持股数量。这部分股东决定了3名的原非独立董事连任失败,3名金陵控股提名的非独立董事选举成功。

此后,金陵股份持续增持,增持数量为11,273,957股,持股比例可达到18.52%。虽然由于存在一致行动人的调查问题导致目前局面形成了一个僵局,金陵股份取得控制权仍属未知,但此案中积极股东的激进策略确实值得我们借鉴。

对于控股股东持股比例不高的、市值低的小盘股来说,采取这一策略的成本不高。每一位积极股东的持股比例不需很高,取得股份的出资额仅几亿元。这些积极股东联合起来,即可压过控股股东,选举出合意的董事人选。成功之后,收益不小,尤其在这种上市公司章程规定无特殊事项,董事会只有期满才能换届的情况下。

近期,部分要约收购在A股控制权转让市场十分活跃,部分要约收购所具备的优势被发挥出来。

我们在添信资本会员的控制权转让模块里,条分缕析地梳理了控制权转让的详尽规则、操作模式、博弈方式与最前沿最有参考价值的经典案例,欢迎有需要的小伙伴们参考。

2.2

下面我们来看一看汉商集团的公司章程对这一点是如何规定的。经2018 年 7 月 26 日召开的第九届十三次董事会审议通过的《章程》(修订版)规定:

1)关于股东大会决议的规定:

股东大会决议分为普通决议和特别决议。股东大会作出普通决议,应当由出席股东大会的股东(包括股东代理人)所持表决权的1/2 以上通过。股东大会作出特别决议,应当由出席股东大会的股东(包括股东代理人)所持表决权的2/3 以上通过。

普通决议的事项包括:

董事会和监事会的工作报告;

董事会拟定的利润分配方案和弥补亏损方案;

董事会和监事会成员的任免及其报酬和支付方法;

公司年度预算方案、决算方案;

公司年度报告;

除法律、行政法规规定或者本章程规定应当以特别决议通过以外的其他事项。

特别决议的事项包括:

公司增加或者减少注册资本;

公司的分立、合并、解散和清算;

本章程的修改;

公司在一年内购买、出售重大资产或者担保金额超过公司最近一期经审计总资产 30%的;

股权激励计划;

法律、行政法规或本章程规定的,以及股东大会以普通决议认定会对公司产生重大影响的、需要以特别决议通过的其他事项。

2)关于董事任免的规定:

董事由股东大会选举或更换,任期三年。董事任期届满,可连选连任。董事在任期届满以前,股东大会不能无故解除其职务。

每届董事会任职期间,改选(包括免职、增补、更换等情形)的董事人数不得超过章程规定的董事会人数的四分之一。但在此期间,因董事辞职、依法不能再担任公司董事的人数之和超过前述比例的情形除外。

董事连续两次未能亲自出席,也不委托其他董事出席董事会会议,视为不能履行职责,董事会应当建议股东大会予以撤换。

也就是说,汉商集团的公司章程留下的任期内改选董事的空间是比较小的。除非说董事出现了明显不称职的表现,股东大会才有机会改选董事。这与莫高股份的情形类似。

阎志选择了在董事会换届前这一重要时间窗口夺得第一大股东地位,时间十分巧妙。Choice终端显示,汉商集团现任董事任职终止日为2019年5月,即其董事会很快将换届。

在如此巧妙的时间窗口进行要约收购,的确增加了阎志取得控制权的胜算。敌意收购中,就是要步步为营,踩好时间点,胜算的可能性才更大。敌意收购的策略有哪些?又需要注意哪些问题?资本会员里包含的线上课已经为你们做了详细的复盘。

03

累积投票制 vs 单一投票制

3.1

在股东大会表决时,采用的是累积投票制还是非累积投票制也是我们关注的重点。不同的投票制,到底有什么区别呢?

小汪@添信并购汪这里提出假想案例。假设某公司总股本为100股,董事会席位一共有4席。大股东持股比例为51%,二股东持股比例为49%。

(1) 非累积投票制:

假设过半数选票可决定董事当选。在非累积投票制下,股东分别对每名董事的任免投票。大股东推荐了4名董事,并分别对4名董事投出51票,因此大股东的每名人选均可获得51%的选票支持,成功当选。

二股东也提名了4名董事,但是,二股东提名的4名董事都收到了大股东51票的反对,以及二股东49票的支持。最终二股东提名的人选无一人当选。

(2)累积投票制

累积投票制是指上市公司股东大会选举董事或监事时,有表决权的每一普通股股份拥有与所选出的董事或监事人数相同的表决权,股东拥有的表决权可以集中使用。

在我们的假想例子中,大股东有了51*4=204票,二股东有了49*4=196票,合计是400票。

这时会发生什么呢?小汪@添信并购汪先来提出两种可能性。

可能性一

二股东仅提名1个董事,且给自己的对象投了全部的196票。这时,大股东可以提名3个人选,并且给对象分别投了100票、54票和50票。这时,二股东起码可以在董事会获得一个席位。

可能性二:

二股东提名了2个董事,且给自己的对象A和B分别投了100票和96票。大股东提名了3个董事,分别给自己的对象投了102票、60票和40票。这时,二股东和大股东都能获得2个席位。

可能性我们还可以再穷举下去。但是,在这个案例中,“纳什均衡”如何出现呢?

有学者总结出,在累积投票制下,可得席位数Y=股份比例a*总股份数S*(席位数N+1)/(总股份数S+1/席位数N+1)。

需要注意的是,如果我们计算出的结果不是整数,取整时不能“四舍五入”。比方说,计算出2.9,那么这名股东实际上能得到的席位是2个,而不是3个。

对比两种不同的投票制之后,我们发现,累积投票制其实是对中小股东有利的。中小股东可以把自己的选票集中起来,起码保证一两个能维护中小股东权益的人选进入董事会。

3.2

我们来对汉商集团的案例做一下简单的测算。

根据《上市公司治理准则》规定,单一股东及其一致行动人拥有权益的股份比例在30%及以上的上市公司,应当采用累计投票制。

汉商集团对这一点规定了实施细则,公司章程规定:股东大会对选举2名或2名以上董事(含独立董事)、监事(由非职工代表担任的监事)的议案进行表决时,可采取累积投票制。公司第一大股东的持股比例达到30%以上时,公司应当采取累积投票制。

无论是阎志还是汉阳市国资委的持股比例都达到了30%,需要进行累积投票。这里小汪@添信并购汪先假设阎志的要约收购会成功,再来进行测算。

可以看出,在最不利的情况下,假设全部其余股东支持汉阳市国资委,阎志仅可获得2个非独董席位。在最有利的情况下,假设全部其余股东支持阎志,阎志仅可获得4个非独董席位。但是,阎志需要获得5个非独董席位才能算是控制董事会。

但是,小汪@添信并购汪认为,假设阎志能获得4个非独董席位,已经可以对上市公司产生重大影响。比方说,阎志后续提出的议案有利于上市公司发展,并未受到独董反对,那么议案可顺利通过董事会。

我们发现,问题的焦点,还要落到其余的中小股东的选择上。假设再出现一个投资者取得上市公司一部分股份,比如说持股比例到5%,那么这个投资者的选择将对董事选举产生举足轻重的影响。

这名投资者选择哪一方,将决定6个非独董席位到底如何分割。最差的情况,阎志仅能获得4个席位;最好的情况,阎志能获得2个席位。席位到底怎么分,就看那位投资者的选择。

04

一致行动人的认定

不过,假设再出现一名举足轻重的股东。这名股东如何选择,也许会遇到一致行动人认定的问题。

4.1

在莫高股份的案例中,众多中小股东投票给金陵控股提名的股东,就遭到了上交所的闻讯。

上交所要求披露:(1)金陵控股及西藏华富最新持股情况;(2)结合本次股东大会投票情况,说明金陵控股及西藏华富与公司其他股东是否存在关联关系或一致行动人关系。

金陵控股回复工作函称,截至2016年5月18日,金陵控股以及一致行动人西藏华富共持有莫高股份2993.5万股,持股比例为9.32%;金陵控股、西藏华富与公司2015年年度股东大会出席股东中的任何一方不存在关联关系及一致行动人关系。

上交所于6月16日再次发出监管工作函。上交所在监察中发现,张景明、永新华韵、宁波宏创等与金陵控股表决一致的股东,在任职、开户交易等情况方面存在关联。张景明曾为金陵控股参股公司深圳金陵华软投资有限公司的法定代表人,目前持有莫高股份4.49%股份。永新华韵、宁波宏创账户在交易莫高股份股票时的IP地址完全一致。

上交所要求莫高股份核查张景明、永新华韵、宁波宏创于金陵控股是否存在一致行动关系。此时,张景明、永新华韵、宁波宏创这3位与金陵控股存在一致行动嫌疑的股东才浮出水面。

莫高股份于2016年6月23日发布简式权益变动书,披露了永新华韵、宁波宏创之间存在一致行动关系。永新华韵、宁波宏创持股比例超过5%,已构成举牌。目前,宁波宏创、永新华韵已被证监会立案调查。假如金陵控股与其结成一致行动人关系,等于是“撞枪口”。

4.2

在ST生化的案例中,也是一样的情况。控股股东振兴集团状告要约收购方天弘投资暗中安排了部分一致行动人买入公司的股票,并在上市公司已召开的三次股东大会上对议案联手投出反对票,而ST生化未能如实披露。

振兴集团还认为,天弘投资及其一致行动人对ST生化的要约收购行为进行了充分的准备工作,期间利用资金优势操纵股价,使得ST生化股价下跌。因此,振兴集团损失为1.57亿元。

上述指控是否真实,还等法庭判决。

所以,对于阎志来说,在股东大会投票时,既要确保自己提案的董事能获得足够的票数来当选,又要清理干净自己的“关系”,避免出现一致行动人的问题而遭到问询,进而使得交易违规。

05

小汪点评

经过经典案例复盘,小汪@添信并购汪总结了敌意收购方拿下控制权的几个关键问题:

持股比例是否能超过50%?如果持股比例不能超过50%,需要考虑控制董事会的可行性。

如果公司章程明确任期内不可改选董事,收购方最好挑选董事会任期即将届满的上市公司。

需要判断董事选举采用了累计投票制还是非累计投票制。

如果是非累计投票制,收购方成为新的第一大股东,控制董事会胜率较高。

如果是累计投票制,收购方需要考虑如何获得中小股东支持。收购方的计划与股价预测将成为重点。

敌意收购方案设计并非简单粗暴的“看谁钱多”,非常地考验运筹帷幄的谋略。成功的敌意收购方,往往是出色的博弈论高手。

小汪@添信并购汪在本文中只划了几个重点,更多案例复盘与博弈分析在全面系统的资本会员里面。

股市下跌,会不会跌出“价值洼地”?如何找到低估值?考验我们的估值眼光。找到低估值之后,如何行使积极股东策略或敌意收购策略,考验我们对规则的理解以及博弈思维。这些问题,都是添信资本会员线上课的重点,欢迎小伙伴们与我们一起探讨。

最后,今年的新资本论坛将于本周日(12月16日)在北京举办,感兴趣的小伙伴要抓紧报名了。

P.S. 2017年的年度论坛设为了闭门会议,全部与会的200位朋友全都来自于闭门邀请。今年除了闭门邀请,留出了50个名额开放报名。名额较少,先到先得。我们会优先把名额分配给会员的需求,各位已经报名的小伙伴们请耐心等待一下我们的审核认定。

小汪@添信并购汪新推出的【添信并购汪线上课·2019版】,为全新的课程。相较原来的48节线上课(2018版线上课),2019版线上课体系与内容全面升级,将于12月1日开始更新。

2019版线上课延续了原来的2018版线上课的体系性与实战性,同时有了非常多令人惊喜的更新:

1)体系框架更全面,涵盖市场新趋势,包括科创板注册制试点、回购、再融资规最新规则、并购最新规则等;

2)根据最新规则变化,结合最前沿的新案例,带来资本运作最新方案设计解析;

3)知识点拆细至200小节,采取隔天更新形式,体验感更好。

如果你觉得线上课还不够,不妨试试添信资本会员。资本会员还包括:更加随行就市、紧跟市场热点的资本实操精研社;让你寻找资源、机会与项目的内参会员社群。

特别福利

线上课售价4999元

下单请长按或扫描下方二维码

课程设置

你的资本市场进化论

12月1日起上线,每个月上线15节课到18节课

四大模块*十大章节,每章节30分钟至60分钟

专业的添信并购汪需要专业的你

招聘详情见菜单栏

免责声明:本文根据公开资料撰写,并购汪无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

添信并购汪社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据、图表,请注明来自添信并购汪。