SPAC美股上市再引人关注,复盘先行者新风天域收购和睦家一案

优客工场近日通过SPAC方式在美国上市,再次引起人们对这一方式的关注。

优客工场近日通过SPAC方式在美国上市,再次引起人们对这一方式的关注。优客工场近日通过SPAC方式在美国上市,再次引起人们对这一方式的关注。

事实上,自去年以来,SPAC在美股市场热度大为提升,今年则尤甚。软银旗下愿景基金等知名投资机构积极参与设立SPAC。包括Airbnb在内,不少来自新兴行业的公司考虑通过SPAC上市。 早在2018年,添信顾问团队即提示市场,SPAC将成为值得关注的赴美上市新途径: SPAC可被视为“公募型并购基金”。在设立之初,SPAC仅为没有实际经营业务的空壳公司。SPAC设立的目的通常为在某一领域内进行投资或收购。SPAC可通过IPO募集资金。投资者认购SPAC发行的股份,主要是因为信任设立SPAC的赞助人股东具有出色的投资能力。通常来说,假设上市2年或3年后SPAC没能进行收购,SPAC将被清算,所募集资金也将退回给投资者。 SPAC主要通过被资产借壳的方式摆脱壳公司身份。SPAC被视为一种有利于初创型中小企业的上市方式。相比IPO,SPAC交易的优势在于,资产方能在估值博弈中占据更有利地位。此外,SPAC交易产生的上市费用更低。 有兴趣的朋友,SPAC上市可重点关注如下问题:SPAC有什么规则限制?如何保护投资者权益?SPAC借壳方案有什么博弈要点?如何判断成败概率?SPAC的摊薄成本与赞助人股东收益应该如何计算? 添信顾问团队今天选择了中资公司通过SPAC赴美上市的代表性案例——新风天域收购和睦家,进行解析。 2019年7月30日,复星医药子公司复星实业、TPG、和睦家管理层等与纽交所上市公司新风天域达成协议。新风天域将收购Healthy Harmony Holdings, L.P.的合伙份额以及Healthy Harmony GP, Inc.的股权,从而获得国内高端连锁医院和睦家。本次交易中,和睦家的企业价值(Enterprise Value)为14.40亿美元。 在14年的时候,复星实业私有化纳斯达克上市公司美中互利,投资成本约为14.54亿元。本次交易,复星实业将获得合计为5.23亿美元的现金对价及股份对价。按交易当时汇率6.8人民币/美元计算,年化投资回报率约为19.59%。 针对本次交易,值得关注的问题包括:(1)作为国内高端医疗服务业代表性公司的和睦家私有化后发展情况如何?(2)本次交易中和睦家是如何估值的?和睦家估值到底高不高?(3)和睦家为何选择美股借壳?SPAC能产生多高的摊薄成本? 1、复星医药收购美中互利:4.38亿美元

1.1

美中互利:经营高端医药和睦家

和睦家原本母公司为纳斯达克上市公司美中互利(CHDX.O)。美中互利于1994年上市,原本主营业务为医疗器械代理。美中互利创始人RobertaLipson女士(中文名李碧菁)发现中国高端医疗服务市场存在空白,在1997年创立了和睦家。创始之初,和睦家采用了美式医院的管理方式,主要客户为在中国的外籍人士。经过多年发展,和睦家已经成为中国高端医疗服务业的知名品牌。和睦家的客户群体也不只包括外籍人士。

1.2

高营收、不盈利:人工成本高

在2006财年,医疗服务营收仅为3650万美元。到了2013财年,医疗服务营收增长到了1.79亿美元,实现了25.54%的年复合增长率。 但是,在营收高增长的同时,美中互利的净利润并不理想。从2011年到2014年上半年,美中互利的净利润分别是320万美元、409万美元、-613万美元、-421万美元;净利率分别是2.80%、2.68%、-3.42%、-3.99%。

为何美中互利不能产生较好的净利润水平呢? 第一个原因,较高的人工成本。从2011年到2014年上半年,薪酬支出占营业收入的比重分别为56.01%、54.62%、57.35%、55.84%。可见,员工薪酬支出起码要占到营业收入的一半。为了给客户提供优质的医疗服务,和睦家需要通过提供有市场竞争力的薪酬的方式,吸引高素质的医生与医护人员。 第二个原因,和睦家仍处于业务拓展期内,开设新医院提高了营收水平,但是开设新医院的高额资本性支出产生的折旧与摊销拉低了净利润水平。

1.3

交易方案

2014年2月,复星医药子公司复星实业与TPG联合对美中互利发起了私有化要约。复星实业与TPG计划通过新设的主体Healthy HarmonyHoldings L.P.(以下简称“HHH”)收购美中互利。HHH为专门为私有化交易成立的并购基金。

在正式的私有化交易中,美中互利股权作价4.38亿美元,EV/EBITDA倍数约为30倍,13年静态PS倍数约为2.44倍。

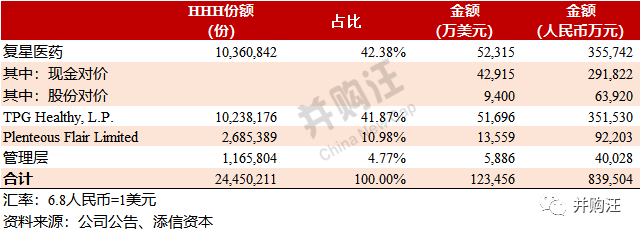

收购完成后,复星医药、TPG、Plenteous Flair Limited与和睦家管理层分别持有HHH 42.38%、41.87%、10.98%、4.77%的合伙份额。HHH的GP为Healthy Harmony GP, Inc.。复星医药与TPG分别持有其43.20%、42.60%的股份。 2、被收购后的财务表现

2.1

高营收、不盈利

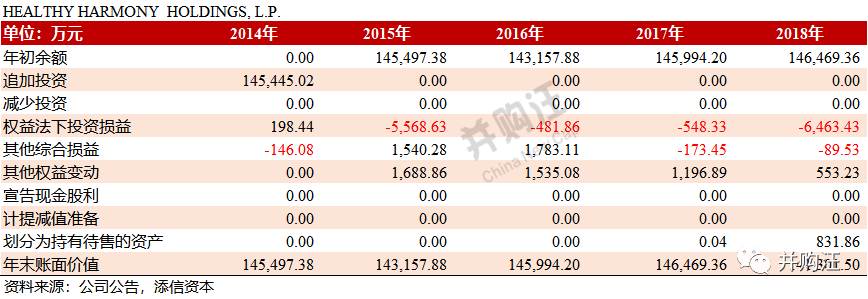

在复星医药的财务报表中,持有的HHH 42.38%合伙份额属于权益法计量的长期股权投资,初始入账金额为14.54亿元。美中互利私有化之后,外界只能从复星医药的年报信息中得知和睦家大概的情况。 长期股权投资采取权益法计量,意味着和睦家的盈利或亏损将体现为长期股权投资的“权益法下的投资损益”,会影响长期股权投资的账面价值,也会影响复星医药的当期损益。从2014年到2018年,HHH带来的投资损益分别为198万元、-5569万元、-482万元、-548万元、-6463万元。

这说明私有化之后,和睦家基本上是亏损。和睦家的亏损,也对复星医药的净利润有负面影响。 本次交易信息发布后,我们对于和睦家这几年的发展有了更全面的认识。综合来看,和睦家仍然处于业务拓展期。和睦家的床位由2015年的213个上升到了2018年的274个,营业收入也由13.95亿元上升到了20.59亿元,年复合增长率约为13.86%。

2.2

高端医疗收费几何?

和睦家营收的增长,不仅来自床位数量的增长,也来自单个床位营收的增长。和睦家北京分店盈利能力最强,在2018年平均单个床位创收1280万元。平均来看,2018年和睦家单个床位创收720万元。这个创收能力有多强呢?A股某上市公司收购某县级医院,2015年单个床位创收仅为25万元。可以看出,和睦家的单床位收入可以达到普通医院的十倍以上。 为何和睦家的单个床位营收水平极高?当然离不开和睦家的高收费标准。根据和睦家官网,门诊首诊费用单次1135元到1840元,门诊复诊费用单次830元到1430元,专家会诊单次1935元到2840元。留院观察费用为1515元/天到2670元/天;普通住院费用为910元/天到2010元/天;危重病人监护为4620元/天到7035元/天;普通新生儿住院1600元/天到1820元/天。和睦家的招牌产品,分娩套餐价格大约6.6万元到10万元。

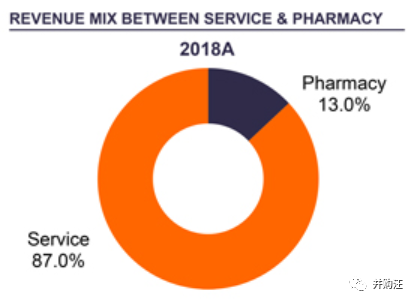

和睦家营收结构的一大特点是,服务收费占比87%,医药占比13%。这与国内公立医院普遍存在的“以药养医”现象相反。高素质、高技术的医疗服务是和睦家的吸引力。

3、新风天域:纽交所SPAC

3.1

什么是SPAC?

本次收购的买方新风天域为纽交所上市的SPAC。SPAC(special purpose acquisition company,特殊目的并购公司)可以被理解为公司制的公募型并购基金。在成立的时候,SPAC仅仅是空壳公司,成立目的是为了进行投资或者是并购。在美国的证券发行监管框架,SPAC这样的空壳公司也可以IPO。在IPO的时候,SPAC并没有具体可行的投资计划或者并购计划。投资者之所以认购SPAC的股份,主要是因为信任SPAC管理层的投资能力。 纽交所与纳斯达克都允许SPAC上市。为了保护投资者权益,纽交所与纳斯达克分别对SPAC设置了特殊的上市要求。比方说,纽交所要求,SPAC需将超过90%的IPO募资存放在第三方托管账户中,除非公司已完成交易金额相当于募资额80%的并购交易。如果公司在36个月内仍未完成并购,公司将被清算,募资将被返还给股东。 在18年6月,新风天域进行了IPO,向投资者发行了2875万份证券单位,每证券单位发行价格为10美元,合计募资2.875万美元。每份证券单位包括1股A类普通股、0.5份认股权证(每份权证可按11.50美元/股的价格认购1股A类普通股)。证券单位上市后,投资者可将证券单位分拆为A股类普通股以及认股权证,并且在交易所分别交易不同的证券。 新风天域的创始人为梁锦松、吴启楠。梁锦松曾担任香港特区政府财政司司长。吴启楠曾在黑石任职。 在新风天域发布招股书的时候,新风天域仍未锁定任何具体的并购目标。不过公告披露,新风天域的并购方向主要集中在中国的新经济领域,主要包括健康医疗、科技、教育这几个板块。新风天域将不会收购生命科技或房地产领域的标的。

3.2

新风天域收购三九医院

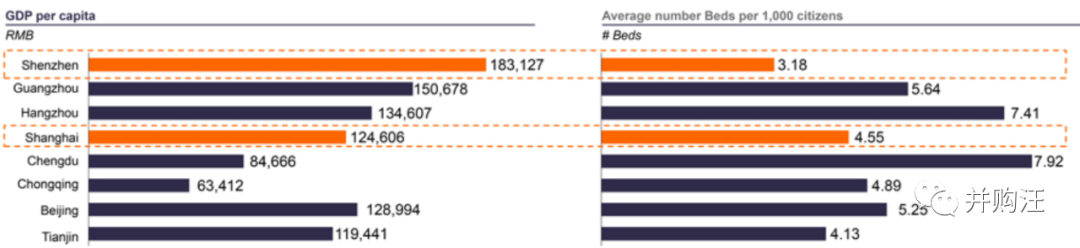

19年1月,新风天域作价11.17亿元收购深圳市三九医院有限公司100%股权以及标的持有的位于深圳市中心的地块及大楼。此前,A股上市公司华润三九曾持有三九医药82.89%股权。 根据官网消息,新风天域计划在该地块上建立一所大型综合医院。项目预期2021年完成,投资总额大约30亿元。该地块面积面积13,000平方米,位于深圳市福田区福强路与新洲路交界,毗邻地铁沙尾站与高铁福田站。 这一交易也为新风天域收购和睦家打下基础。和睦家在深圳还没有设立医院。深圳人均收入水平高,人均享有的医疗资源却低于其他一线城市。根据公告信息,深圳人均GDP为18.31万人民币,高于广州的15.06万人民币。但是,深圳每千人床位仅为3.18张,低于广州的5.64张。

假设本次交易完成,和睦家将得到快速进入深圳市场的机会。同时,新风天域持有的三九医院地块及大楼对本次交易和睦家的估值也有一定影响。

4、交易方案

本次交易中,新风天域计划作价50.49美元/份的价格收购HHH全部2445万份有限合伙份额,并且作价50.49美元/股的价格收购Healthy Harmony GP,Inc.全部10股股份,交易价款合计约为12.35亿美元。

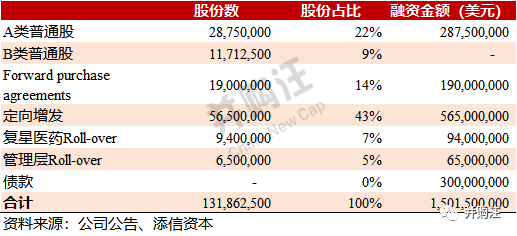

需要注意的是,由于交易设置了“rollover”,新风天域的出资金额小于12.35亿美元。复星医药取得的对价中,9400万美元将用于认购新风天域新发行股份;和睦家管理层取得的对价中,6500万美元将用于认购新风天域新发行股份。这相当于新风天域使用部分股份对价收购了标的资产。新风天域现金出资需求大约为10.76亿美元。 新风天域IPO募资额不过2.875亿美元,而且已经使用人民币11.17亿元收购深圳三九医院。新风天域如何能够承担10.76亿美元的现金对价呢?Forward purchaseagreements、定向增发、贷款将为新风天域提供资金来源。 (1)Forward purchase agreements(提前认购协议):在新风天域IPO的时候,两位投资者与新风天域签署了提前认购协议。投资者承诺,在新风天域的并购事件发生的时候,将以10美元/股的价格认购1810万股普通股及452.5万份权证。签署认购协议的投资者包括:Carnival Investments Limited,梁锦松控股公司;Max Rising International Limited,吴启楠控股公司。根据公告信息,提前认购协议将为新风天域提供1.90亿美元,同时增加1900万股A类普通股。 (2)定向增发:Vivo Capital、Nan Fung Group等战略投资者已承诺出资不超过7.11亿美元认购新风天域新发行股份。交易中,战略投资者预计出资5.65亿美元,以10美元/股价格认购新风天域股份。 (3)贷款:新风天域将向银行取得3亿美元贷款。贷款加上其他资金,如果最终融资金额超过本次交易现金对价,剩余资金可用于业务发展。

假设交易完成,新风天域的普通股数量将由4046万股上升到1.32亿股。复星医药持股比例为7%,和睦家管理层持股比例为5%,低于新风天域创始人持股比例。不过,和睦家创始人RobertaLipson将担任新风天域CEO。 5、如何给和睦家估值

5.1

参数设置

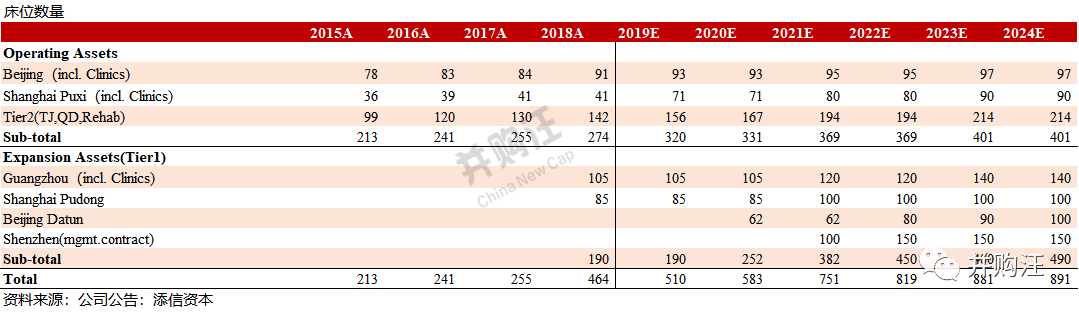

新风天域发布了一份对和睦家的《估值分析》。这份《估值分析》仅仅为投资者提供参考,并不能作为投资者投资的依据。我们下面简要说明估值分析的估值思路。 首先,预测和睦家未来营收的增长,以及营业成本、折旧摊销的增长,从而得出EBITDA预测值。EBITDA再减去资本性支出与净运营资本的增加值,即可得到自由现金流预测值。其次,判断公司权益的风险系数,计算得出加权平均资本成本,也就是现金流的折现率,即可将自由现金流折成现值,得到公司经营性资产价值。再次,经营性资产价值加上溢余资产价值,再加上非经营性资产负债价值,可得到企业价值(EV)。最后,EV减去有息负债,再加上现金,即可得到企业股权价值。如果估值分析给出的企业股权价值现值高于目前的企业股权价值现值,可以说明交易产生了价值。 我们这里还要特别注意,《分析》预测的是并购完成后,和睦家与新风天域两家公司合并的企业价值以及股权价值,并不是现在的和睦家的企业价值与股权价值。《分析》估值考虑了新风天域深圳三九医院与和睦家的协同效应。 在收益法预测的时候,《分析》首先将业务分为两大块:和睦家的现有业务以及新增业务。如下图所示,北京、上海浦西地区、天津、青岛等已经在运营中的医院属于现有业务。广州、上海浦东地区、北京大屯地区、深圳等地新设医院属于新增业务。从床位数量来看,现有业务的床位将由274张提升到401张,新增业务的床位数量将由190张提升到490张,整体看床位将由464张提升到891张,大约提升92%。

对于单个床位营收,增速预测较高。现有业务中,北京地区单床位营收由12.8百万元上涨到19.6百万元;上海地区单床位营收由12百万元下降,再上涨到12百万元;天津青岛等地单床位营收由2.1百万元上涨到3.5百万元。对于新增业务,单床位营收将由0.5百万元上涨到4.8百万元。 可以看出,地理位置将是制约医院单床位营收增长的重要因素。北京上海有大量富裕群体,能够带来较高的收入。二线城市群体的消费能力要更低。 《分析》并没有给出单床位收入增长预测的依据。实际上,在为医院资产进行收益法估值的时候,仅仅考虑单床位收入是较不严谨的。假设和睦家单床位平均每晚收费5000元,且365天住满,单床位年营收也仅有180万元左右。和睦家不单单靠住院费创收,门诊费、手术费、医药费也是创收大头。为医院资产估值,最好根据不同科室的业务特点、不同服务的特点,分科室、分类别进行预测。

预测了床位数量与单床位收入之后,可得出不同业务不同地区营收预测。需要注意的是,深圳医院的营收远远低于床位数乘以单床位收入的金额。公告披露,深圳医院的收入主要来自授权费与管理费。

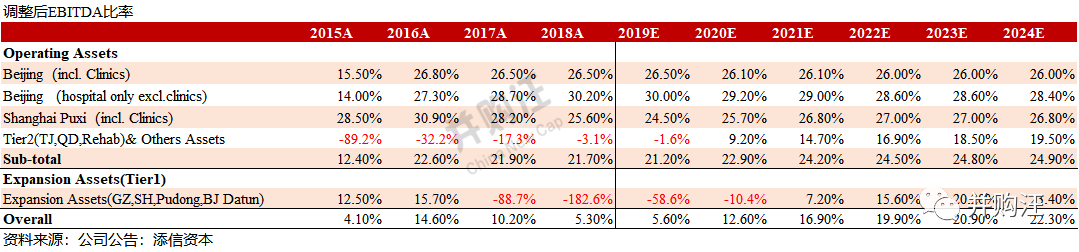

根据历史EBITDA占总营收的比率,分析接下来设定了未来每年不同业务不同医院的EBITDA占总营收比率。可以看出,预测期EBITDA比率与历史EBITDA比率差异不大,大约在22%到26%之间。这背后的假设是,和睦家不同医院的各项营业成本占总营收比重、折旧摊销占总营收比重没有太大变化。

接下来可以得到预测期EBITDA。需要注意的是,在计算最终的EBITDA的时候,扣除了Headquarter费用。公告并没有详细分析Headquarter费用具体内容。可以推测,headquarter费用为和睦家总部为了各分部业务未来发展追加的支出。

在计算完调整后EBITDA金额后,《分析》没有再给出具体的自由现金流金额。《分析》直接给出加权平均资本成本为13%、预测期EV/EBITDA终值为18倍的假设,以及预测EV为2091百万美元的结论。

不过我们要注意的是,假定预测的EBITDA金额等于自由现金流金额,设定加权平均资本成本为13%、预测期EV/EBITDA终值为18倍,现金流折现值约为2081百万美元,与《分析》预测值相差不远。这里可以推测,《分析》给出的调整后EBITDA金额扣除的Headquarter费用相当于资本性支出以及净运营资本增加额,EBITDA金额近似自由现金流。 (注意:和睦家应当没有非经营性资产。HHH收购美中互利之后,应当将医疗器械子公司的少数股权出售给了复星。) 假设预测EV为2091百万美元,考虑本次交易新增的净债务为300百万美元,且收购后净现金为176百万美元,收购后合并的股权价值将为1996.8百万美元。考虑收购完成后,新风天域总股本为132百万股(不考虑权证行权),交易后新风天域股价应为14.9美元/股。

5.2

为何选择EV/EBITDA倍数?

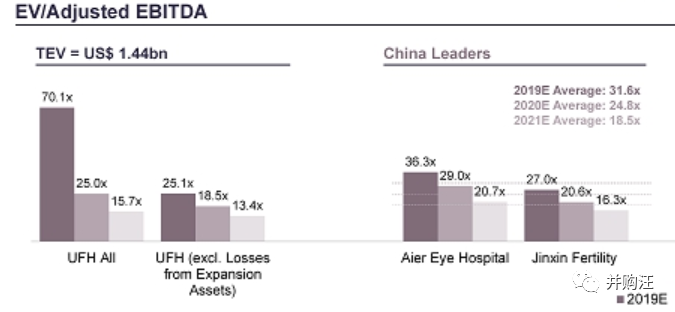

《分析》在评估交易估值水平的时候,使用的是EV/EBITDA倍数。EV/EBITDA倍数的优势在于,排除了企业资产负债结构改变的影响。假设本次交易完成,合并后的新公司将增加3亿美元的债务。使用EV/EBITDA倍数,可以排除合并公司负债率上升的影响。 在本次交易中,新风天域新增股份发行价格为10美元/股,等同于IPO发行价,略低于最新二级市场价格。假设交易完成,新风天域总股本将上升至1.32亿股。假设我们认为新风天域股价不出现变化,交易完成后新风天域企业股权价值应当为1320百万美元。再考虑交易产生的300百万美元的净债务,以及大约176百万美元的净现金,交易后新风天域的EV大约是1444百万美元。(《分析》给出的交易后EV为1440百万美元,应当是计算中四舍五入的影响。) 对应交易后1440百万美元的EV,2018年经调整后的EBITDA约为16百万美元,2018年静态EV/EBITDA倍数应为89倍。2019年预测期EBITDA约为21百万美元,2019年动态EV/EBITDA倍数应为70倍。对比前次交易30倍EV/EBITDA,本次交易的估值水平确实很高。 不过,如果并购后公司能够保持《分析》预测的高增长,2020年的动态EV/EBITDA倍数能够回落到25倍。本次交易到底贵不贵,还是要看未来增速。

6、美股借壳也有摊薄?

交易完成后,新风天域的控制权应当没有出现变化。但是,本次交易在美股市场依然被视为借壳交易。按照美股监管规则,新风天域这样没有实际经营业务的SPAC属于“空壳”公司(public shell)。重大并购事件完成后,SPAC将失去空壳公司的身份。美股监管也要求重大并购事件的信息披露程度与IPO接近。 那么,美股借壳交易会不会产生摊薄呢?答案是“会”。但我们要注意的是,美股借壳交易摊薄成本的产生与A股借壳交易很不一样。 在借壳交易中,摊薄成本主要来自“壳溢价”。“壳溢价”一般指的是壳公司市值高于壳公司资产公允价值的部分。打个比方,壳公司市值50亿元,资产在市场拍卖只能卖出10亿元,“壳溢价”就是40亿元。这样的情况,在A股并不少见。 首先,如果SPAC股本绝大部分来自IPO,且SPAC交易的发行价等同于IPO价格,“壳溢价”的消失使得美股借壳不会出现摊薄。 对于SPAC来说,计算“壳溢价”比较容易。比方说,某个SPAC在IPO前总股本仅有10万股,IPO中发行了1亿股,每股发行价10美元/股,募资10亿美元。那么,这个SPAC的资产就是10亿美元现金。如果上市后该SPAC的股价依然保持10美元/股的水平,那么壳市值就相当接近资产公允价值,没有产生“壳溢价”。 在本次交易中,新风天域的rollover与定向增发的发行价都等同IPO价格10美元/股,是不是意味着本次交易不会产生摊薄呢?并不会。 具体在这个交易中,借壳摊薄来自SPAC的创始人股份。在新风天域成立的时候,赞助人New Frontier Public Holding Ltd. 出资2.50万美元,认购了新风天域1075万股创始人股份,每股认购价格仅为0.002美元。New Frontier PublicHolding Ltd.为梁锦松与吴启楠的持股平台。之后经过一系列调整,赞助人及Carnival Investments Limited、Max Rising International Limited、公司其他管理层合计持有1171.25万股。 公司创始人合计持有的1171.25万股属于B类普通股,也被称为“创始人股份”。在IPO中,新风天域发行的2875万股为A类普通股。发行后,新风天域的总股本包括2875万股A类普通股,以及1171.25万股B类普通股,合计4046.25万股。 要重点强调的是,2875万A类普通股带来的募资是2.875亿美元。但是,1171.25万B类普通股带来额募资仅仅是2.50万美元。 那么,新风天域的市值到底怎么计算呢?计算新风天域市值还需要考虑B类普通股,因为B类普通股有可能转变为A类普通股。 在IPO的时候,持有创始人股份的股东均作出了限售承诺。对于梁锦松及吴启楠来说,并购完成满1年后可减持一半股份,满2年后可减持剩下一半股份。其余持有创始人股份的股东承诺解禁期为并购满1年之后。不过,如果并购完成的120天内,有30个交易日中20个交易日,公司股价超过12美元/股,梁锦松及吴启楠之外持有创始人股份的股东可提前进入解禁期。 并购完成时,所有的创始人股份将自动转换为A类股。创始人股份转换成的A类股数量将为:此前全部A类股总数(包含为并购交易新发行的A类股)*20%。 根据本次交易公告,交易完成后,考虑创始人股份的摊薄,新风天域的总股本将变为1.32亿股。 可以看出,按发行价10美元/股计算,新风天域的1171.25万B类普通股的市值1.17亿美元并没有实际的资产。也就是说,新风天域的“壳溢价”大约是1.17亿美元。这是和睦家美股借壳上市承担的代价。也可以认为,这1.17亿美元就是新风天域创始团队理论上的收益。 7、点评

本次交易对合并后公司估值,考虑和睦家现有业务与新业务的高增长。对于1440百万美元的企业价值,2018年静态EV/EBITDA倍数约为89倍,2019年动态EV/EBITDA倍数约为70倍。2021年动态EV/EBITDA倍数要回落到25倍,调整后EBITDA三年年复合增长率需达到78%,营收年复合增长率要达到22%。 本次美股借壳交易有一定的“产业整合”色彩。新风天域收购深圳三九医院,对于和睦家发展有重大意义。 借壳交易产生的摊薄来自新风天域创始人股份转换的影响。理论上,借壳交易产生的摊薄为1.17亿美元。这一摊薄水平,和A股借壳交易相比并不算贵。 看完这个交易,相信大家对于SPAC的运作思路、美股借壳的操作与摊薄成本计算都有了更多了解。2018年新风天域上市的时候,添信顾问团队就提示,SPAC与美股借壳将成为国内资产美股上市的一条新路。 今天A股已经成功实施了科创板和创业板注册制,下一步注册制将推向全市场。与SPAC类似的借壳、空壳公司及退市问题,依然在不断激起市场各方的讨论和关注。如同当年市场和媒体耿耿于三高问题一样,最终是通过更加包容、更加通畅、更加可预期和更大量的公司上市来解决的,各种发行管制反倒把市场逼向死胡同。 美国市场的先进,体现在方方面面。希望,今天A股的借壳、空壳公司及退市问题,甚至未来如何进一步再理解注册制IPO发行问题,都能从美股SPAC的发行和借壳等操作中,得到启发。 市场经济理念也不是一天确认的,对于资本市场的逐步进化,对于中国企业面临的资本环境,我们一直抱有坚定信心。 基于产业和资本的深度研究和参与,不光精于今日之操作,还能看到未来之机会,并能有效机变,是添信顾问团队能提供给市场和客户的独有价值,也是我们一直以来的独特定位。 由于业务繁忙,为确保文章质量,我们将把文章更新频率在19年以来调降到周度更新级别的基础上,进一步调降到月度更新级别,再次感谢大家一直以来的关注和支持。 如果想确保获得最新推送,请将并购汪公众号设为星标,文末点击分享、收藏、点赞或者在看,将有助于在公众号智能排序中更快找到我们。